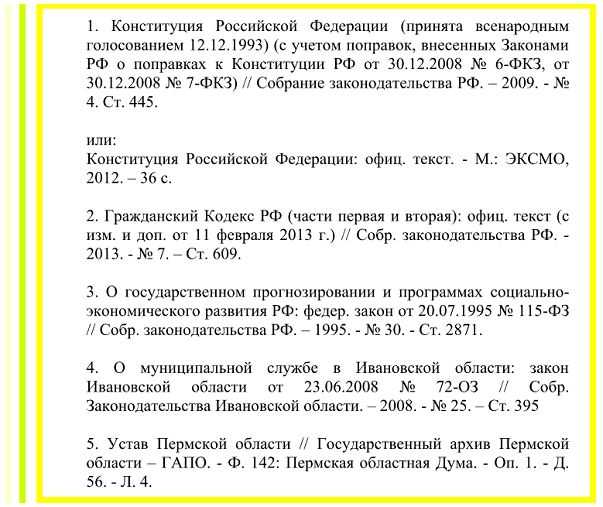

При подготовке научных и учебных работ, в которых используется Налоговый кодекс Российской Федерации, важно соблюдать действующие стандарты библиографического описания. Неверное оформление нормативных правовых актов может привести к снижению оценки или к возврату работы на доработку. Особое внимание следует уделять точности в указании наименования, даты и реквизитов издания.

Согласно ГОСТ Р 7.0.5–2008, при оформлении правовых документов в списке литературы необходимо указывать их официальное название, источник публикации и дату последней редакции. Для Налогового кодекса РФ важно разделять его части: часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ. Каждая из них оформляется отдельно, с обязательным указанием редакции по состоянию на конкретную дату.

Пример корректной записи: Налоговый кодекс Российской Федерации (часть первая): федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 01.01.2025) // Собрание законодательства РФ. 1998. № 31. Ст. 3824. Аналогично оформляется и часть вторая. Использование сокращений, таких как «НК РФ», в списке литературы недопустимо – необходимо приводить полное наименование источника.

Если кодекс использован в виде электронной версии, обязательно указывается электронный ресурс, дата обращения и ссылка на официальный источник, например сайт www.consultant.ru или www.garant.ru, что позволяет проверить актуальность правовой информации.

Как указать Налоговый кодекс РФ в списке по ГОСТ Р 7.0.5–2008

При оформлении библиографической записи Налогового кодекса Российской Федерации по ГОСТ Р 7.0.5–2008 необходимо соблюдать требования к источникам официально-правового характера. Кодекс указывается как официальное издание без указания авторства, с обязательным включением наименования, типа источника, места издания, издательства и года выпуска.

Корректная структура записи включает: название документа (без кавычек), обозначение его официального статуса, выходные данные. В случае ссылки на последнюю редакцию необходимо указать актуальное издание с учетом изменений.

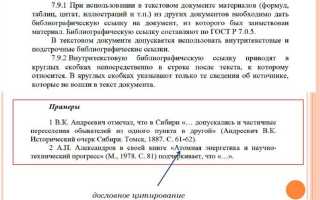

Пример оформления для включения в список литературы:

Налоговый кодекс Российской Федерации (часть первая): принят Государственной Думой 16 июля 1998 г.: по состоянию на 1 января 2025 г. – М.: Проспект, 2025. – 176 с.

Если используется вторая часть Кодекса, оформление аналогично:

Налоговый кодекс Российской Федерации (часть вторая): принят Государственной Думой 19 июля 2000 г.: по состоянию на 1 января 2025 г. – М.: Проспект, 2025. – 320 с.

При наличии доступа к электронному источнику, в соответствии с ГОСТ Р 7.0.5–2008, дополнительно указывается URL и дата обращения:

Налоговый кодекс Российской Федерации (часть первая): принят Государственной Думой 16 июля 1998 г.: по состоянию на 1 января 2025 г. [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/, свободный. – Дата обращения: 29.06.2025.

Все элементы записи разделяются точками. Сокращения и формулировки должны соответствовать стандарту ГОСТ Р 7.0.5–2008. Использование квадратных скобок допускается только для поясняющих элементов, например, обозначения «Электронный ресурс».

Как оформить ссылку на Налоговый кодекс РФ в тексте научной работы

При ссылке на Налоговый кодекс РФ в тексте научной работы необходимо учитывать правила ГОСТ Р 7.0.5–2008. Основное требование – точное указание части документа, на которую ссылается автор. Используются сокращения и официальные обозначения, допустимые в академической среде.

- При первом упоминании следует указать полное наименование: Налоговый кодекс Российской Федерации (НК РФ), с обязательным уточнением структурного элемента (например, статья, пункт).

- Дальнейшие ссылки допускается оформлять в сокращённой форме: ст. 220 НК РФ, п. 3 ст. 256 НК РФ.

Рекомендуется избегать двусмысленных формулировок. При наличии нескольких упоминаемых статей кодекса необходимо указывать их последовательно через запятую или перечислением:

- ст. 217, 219, 220 НК РФ

- пп. 1, 3 п. 1 ст. 265 НК РФ

Если в тексте содержится прямая цитата из кодекса, то она оформляется в кавычках с последующим указанием статьи в скобках:

«Доходы в виде материальной выгоды… подлежат налогообложению» (ст. 212 НК РФ).

Ссылки можно оформлять как в основном тексте, так и в сносках, при этом в сноске повторяется тот же формат: ст. 333.33 НК РФ.

При наличии изменений в конкретной статье необходимо указывать её актуальное состояние на дату обращения. Это особенно важно при анализе налоговой практики и сравнении редакций.

Как различать части и статьи НК РФ при библиографическом описании

При составлении библиографического описания важно точно указывать, к какой части Налогового кодекса РФ относится упоминаемый фрагмент. Кодекс состоит из двух частей: первая регулирует общие положения налоговой системы, вторая – конкретные виды налогов и сборов.

Чтобы корректно оформить ссылку, необходимо указывать не только номер статьи, но и часть кодекса. Например, если упоминается статья 54, нужно указать, что это «ст. 54 ч. 1 НК РФ», поскольку аналогичная статья может существовать и во второй части.

В библиографическом описании в списке литературы НК РФ указывается с разбивкой по частям. Для первой части корректная формулировка: Налоговый кодекс Российской Федерации (часть первая): федер. закон от 31.07.1998 № 146-ФЗ. Для второй части: Налоговый кодекс Российской Федерации (часть вторая): федер. закон от 05.08.2000 № 117-ФЗ.

Если в тексте научной работы приводится ссылка на конкретную норму, то в скобках указывается полный номер статьи с обозначением части, например: (ст. 220 ч. 2 НК РФ). Это позволяет избежать неоднозначности при наличии одинаковых номеров статей в разных частях кодекса.

Следует избегать сокращённого указания статьи без обозначения части, особенно если работа предполагает точность юридических формулировок. При упоминании нескольких статей из разных частей кодекса ссылки оформляются раздельно: (ст. 23 ч. 1 НК РФ; ст. 217 ч. 2 НК РФ).

Таким образом, различение частей НК РФ при оформлении ссылок и описаний – не формальность, а обязательное условие для точной идентификации источника и корректности научной работы.

Как оформить Налоговый кодекс РФ в списке литературы для курсовой

При оформлении Налогового кодекса Российской Федерации в списке литературы курсовой работы необходимо учитывать требования ГОСТ Р 7.0.5–2008. Основное правило – указание официального источника публикации с точным наименованием части и актуальным годом издания.

Если используется печатная версия, то корректное библиографическое описание выглядит следующим образом:

Налоговый кодекс Российской Федерации (часть первая): по состоянию на 1 января 2025 г. – М.: Проспект, 2025. – 192 с.

Налоговый кодекс Российской Федерации (часть вторая): по состоянию на 1 января 2025 г. – М.: Проспект, 2025. – 520 с.

Если используется электронный источник, обязательно указывать дату обращения и ссылку на официальный правовой портал:

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 01.01.2025) // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_19671 (дата обращения: 29.06.2025).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 01.01.2025) // Гарант. URL: https://base.garant.ru/12116504 (дата обращения: 29.06.2025).

Необходимо указывать именно ту часть Кодекса, на которую ссылается текст курсовой работы. Недопустимо указывать кодекс в общем виде без разделения на части. Уточнение редакции обязательно, поскольку налоговое законодательство часто изменяется.

Как правильно указать редакцию Налогового кодекса РФ

При включении Налогового кодекса РФ в список литературы важно точно указать редакцию, действующую на момент использования документа. Это обеспечивает корректность ссылок и соответствие требованиям научной добросовестности.

Редакция указывается через формулировку «в ред. по состоянию на [дата]». Например: «в ред. по состоянию на 15 мая 2025 года». Использование конкретной даты позволяет избежать неоднозначности, поскольку изменения в кодекс могут вноситься часто и выборочно по главам.

Если используется электронный источник, необходимо удостовериться, что указанная редакция соответствует дате обновления ресурса. Например, при ссылке на «КонсультантПлюс» или «Гарант» нужно перепроверить дату актуализации в карточке документа и указать её в описании.

Пример корректного оформления: Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в ред. по состоянию на 15.05.2025). Такой формат позволяет точно идентифицировать используемую версию документа и избежать ссылок на устаревшие нормы.

Не допускается указание формулировок общего характера вроде «в актуальной редакции» или «по состоянию на сегодняшний день», так как они не отражают конкретную дату и не соответствуют требованиям к библиографическому описанию.

Как оформлять НК РФ при использовании онлайн-источников

При цитировании Налогового кодекса РФ из официальных онлайн-ресурсов важно указывать точные данные для корректного оформления и проверки ссылки. В библиографическом описании онлайн-версии НК РФ необходимо включить следующие элементы:

- название нормативного акта – «Налоговый кодекс Российской Федерации»;

- год принятия или последней редакции, если известен;

- указание части, главы, статьи при необходимости;

- тип документа – «электронный ресурс»;

- URL (адрес сайта) с активной ссылкой;

- дата обращения к документу.

Пример оформления ссылки на онлайн-версию НК РФ:

Налоговый кодекс Российской Федерации [Электронный ресурс]. – Часть I. – 2024. – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 20.06.2025).

Для ссылок в тексте научной работы указывают сокращённое название с указанием части и статьи, например:

- НК РФ, ч. 2, ст. 149;

- НК РФ, ст. 80.

При использовании разных редакций важно уточнять дату редакции или дату последнего обновления на сайте. Если источник не имеет даты публикации, нужно отметить это как «без даты» или «б. д.».

Рекомендуется использовать официальные сайты, такие как КонсультантПлюс, Гарант или официальный портал правовой информации, чтобы ссылка была максимально достоверной.

Как указывать Налоговый кодекс РФ в списке литературы на английском языке

При оформлении ссылки на Налоговый кодекс Российской Федерации (Tax Code of the Russian Federation) в списке литературы на английском языке важно передать точные данные и сохранить структуру, соответствующую международным стандартам цитирования.

Основные элементы оформления: название документа на английском языке, год издания или редакции, источник (официальный сайт или издание), дата обращения при использовании онлайн-версии.

Пример оформления для печатного издания:

Tax Code of the Russian Federation, 2023. Moscow: ConsultantPlus.

Если используется официальный электронный ресурс, укажите ссылку и дату обращения:

Tax Code of the Russian Federation. Available at: http://www.consultant.ru/document/cons_doc_LAW_19671/ (Accessed: 20 June 2025).

Важно сохранять единообразие: не переводите части или статьи, указывайте их на русском языке, если они включены в ссылку (например, «Part Two, Article 105»).

Для научных работ предпочтительнее использовать формат, аналогичный стандартам APA или Chicago, адаптируя данные под требования учебного заведения или издательства.

Вопрос-ответ:

Как правильно указать Налоговый кодекс РФ в списке литературы по ГОСТу?

Для оформления Налогового кодекса РФ по ГОСТ Р 7.0.5–2008 нужно указать полное официальное название документа, дату принятия, номер и дату последней редакции (если есть), а также ссылку на источник, если используется электронная версия. Обычно запись выглядит так: Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ (с изм. и доп., вступ. в силу с …) // Собрание законодательства РФ. — 1998. — № 31. — Ст. 3827. В случае онлайн-источников добавляют URL и дату доступа.

Можно ли указывать конкретные статьи или части Налогового кодекса в списке литературы?

В списке литературы обычно указывают весь кодекс как официальный нормативный акт. Для ссылок на отдельные статьи, части или главы документа используют ссылки в тексте работы. Если же требуется точное указание, в списке можно добавить информацию о конкретной статье или части, например: Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ, ст. 23, ч. 2. Однако это встречается реже и зависит от требований образовательного учреждения или издательства.

Как оформить ссылку на Налоговый кодекс РФ при использовании онлайн-ресурсов?

При использовании электронных версий Налогового кодекса РФ важно указать не только название и реквизиты, но и ссылку на сайт, где находится текст акта, а также дату обращения. Например: Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ (ред. от 01.01.2024). URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 10.06.2025). Это позволяет читателю проверить источник и актуальность информации.

Как правильно указать редакцию Налогового кодекса РФ в списке литературы?

Редакция Налогового кодекса имеет значение, так как законодательство регулярно обновляется. В списке литературы необходимо указывать дату или номер редакции, на которую вы ссылаетесь. Это можно сделать, добавив фразу «редакция от» с датой или указанием изменений, например: Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (ред. от 01.01.2024). Такая детализация помогает избежать недоразумений и обеспечивает точность цитирования.

Какие особенности нужно учитывать при оформлении Налогового кодекса РФ для курсовой работы?

Для курсовой работы важно строго соблюдать требования к оформлению списка литературы, которые установлены в вашем учебном заведении. При оформлении Налогового кодекса учитывайте официальное название, дату и номер документа, а также дату редакции, если используется обновленная версия. При использовании онлайн-источников добавьте ссылку и дату доступа. Следите за единообразием оформления в списке литературы и корректностью всех реквизитов, чтобы избежать замечаний при проверке работы.

Как правильно оформить Налоговый кодекс РФ в списке литературы по государственному стандарту?

Для оформления Налогового кодекса РФ в списке литературы по ГОСТ необходимо указать его полное официальное название, год издания или последнюю редакцию, а также сведения об утверждающем органе и месте издания. Обычно формат выглядит так: «Налоговый кодекс Российской Федерации от [дата] № [номер] (ред. от [дата]) // Собрание законодательства Российской Федерации. — [год]. — № [номер]. — Стр. [страницы].» При использовании электронной версии добавляют URL и дату обращения. Такой способ обеспечивает точную идентификацию документа и его редакции.

Нужно ли указывать конкретную статью Налогового кодекса при ссылке на него в списке литературы?

В списке литературы указывать конкретную статью не требуется — достаточно ссылки на весь Налоговый кодекс с указанием даты и редакции. Детали, такие как номер статьи, лучше приводить в тексте работы при непосредственном цитировании или ссылке. Это позволяет сохранить структуру библиографического описания, а конкретные нормативные нормы можно найти непосредственно в тексте документа.