Налоговая реконструкция – это процесс пересмотра налоговых последствий предыдущих операций компании с целью исправления ошибок и выявления возможностей для оптимизации налогообложения. Это не разовая процедура, а систематический подход к анализу, который позволяет компании не только избежать налоговых рисков, но и повысить свою финансовую эффективность.

Основные методы налоговой реконструкции включают детальный аудит налоговых деклараций, проверку бухгалтерских и финансовых отчетов, а также пересмотр сделок и контрактов. Важно учитывать, что даже небольшие ошибки в расчете налога могут привести к значительным штрафам, поэтому реконструкция требует особого внимания к каждой детали. Например, для компаний, использующих налоговые льготы или вычеты, необходимо убедиться, что все они применяются корректно, без нарушений.

Для эффективной реализации налоговой реконструкции необходим подход, основанный на особенностях бизнеса. Например, при международных операциях важно учитывать трансфертное ценообразование и правила налогообложения в разных странах. Для внутреннего рынка особое внимание уделяется правильному применению НДС и налога на прибыль, а также минимизации налоговых рисков через налоговое планирование.

Рекомендации по проведению налоговой реконструкции заключаются в регулярном пересмотре налоговых отчетов, сотрудничестве с опытными налоговыми консультантами и использовании автоматизированных систем для анализа.

Налоговая реконструкция: применение и методы

Налоговая реконструкция применяется для законного снижения налоговой нагрузки путем изменения структуры юридического лица или схем хозяйственной деятельности. Чаще всего реализуется при реструктуризации компаний, оптимизации потоков доходов и расходов, а также при переходе на льготные налоговые режимы.

Методы налоговой реконструкции включают слияние, разделение, выделение и преобразование юридических лиц. Каждый метод влияет на налогообложение по-разному и требует точного соблюдения норм налогового законодательства.

При слиянии происходит передача активов и обязательств к одному из участников, что позволяет оптимизировать учет и налоговые платежи за счет консолидированных отчетов. Разделение и выделение позволяют выделить прибыльные и убыточные подразделения, минимизируя налогооблагаемую базу за счет перераспределения доходов и расходов между юридическими лицами.

Преобразование юридического лица меняет его организационно-правовую форму без прекращения деятельности, что часто используется для перехода на более выгодный налоговый режим или упрощения отчетности.

Для успешной налоговой реконструкции необходим тщательный анализ финансовых показателей и налоговых обязательств, подготовка корректной документации и соблюдение сроков проведения операций. Важно учитывать риск доначислений и внимательно контролировать переходные налоговые периоды.

Как определить необходимость налоговой реконструкции для бизнеса

Первичный индикатор для оценки необходимости налоговой реконструкции – значительное расхождение между фактическими налоговыми обязательствами и возможностями оптимизации, выявленное при анализе отчетности за последние 12 месяцев. Например, если сумма налога на прибыль превышает 20% от выручки без объективных причин, это повод для детального аудита.

Следует проводить регулярный сравнительный анализ структуры затрат и доходов с аналогичными предприятиями отрасли. При обнаружении систематического превышения налоговых выплат выше среднеотраслевых показателей на 10% и более, стоит рассмотреть варианты налоговой реконструкции.

Для оценки рисков рекомендуют применять метод сопоставления налоговых баз по разным видам деятельности внутри компании. Если выявляется дублирование или некорректное распределение налоговых обязательств, это прямой сигнал необходимости реструктуризации.

Еще один критерий – наличие налоговых задолженностей или частые налоговые споры с контролирующими органами. В таких случаях налоговая реконструкция позволяет снизить вероятные штрафы и пени за счет легализации схем и корректировки налоговой нагрузки.

Рекомендуется использовать специальные программные решения для мониторинга налоговой эффективности и выявления точек оптимизации. При снижении налоговой нагрузки менее чем на 5% в течение отчетного периода целесообразность реконструкции минимальна.

Налоговая реконструкция также актуальна при изменении бизнес-модели или масштабировании. Если налоговая нагрузка возрастает пропорционально росту оборота более чем на 15%, следует провести детальный анализ для выявления возможностей перераспределения налоговых обязательств.

Заключение о необходимости налоговой реконструкции должно базироваться на комплексном учете финансовых показателей, анализа налоговых рисков и соответствия текущей налоговой стратегии целям бизнеса.

Основные подходы к анализу налоговых рисков при реконструкции

Необходимо оценить риски возникновения налоговой базы, включая корректность отражения доходов и расходов в периоде реконструкции. Особое внимание уделяется операциям между реорганизуемыми подразделениями для исключения искусственного уменьшения налоговой нагрузки.

Анализ налоговых последствий выбранного метода реконструкции – слияния, разделения, выделения или преобразования – требует расчетов влияния на НДС, налог на прибыль и налог на имущество с учетом ограничений по переносу убытков и амортизации.

Обязательным является проверка правильности оформления первичных документов, договоров и актов, подтверждающих экономическую обоснованность операций, что минимизирует риски претензий налоговой инспекции.

Применение налогового моделирования с учетом вариантов развития событий позволяет выявить потенциальные дополнительные налоговые обязательства и подготовить стратегии по их минимизации.

Рекомендуется разработка детального налогового плана с поэтапным контролем соблюдения требований законодательства на каждом этапе реконструкции, что снижает вероятность штрафных санкций.

Консультации с налоговыми консультантами и юристами по вопросам применения специальных налоговых режимов и изменений законодательства обеспечивают актуальность анализа и повышают защиту от рисков.

Порядок проведения налоговой реконструкции для организаций

После аудита формируется план реконструкции, включающий конкретные мероприятия: реструктуризацию юридических лиц, изменение схем учета, корректировку договорных отношений и применение налоговых преференций. План должен содержать четкие сроки реализации и ответственных лиц.

Следующий шаг – согласование плана с руководством и заинтересованными подразделениями, а при необходимости – получение консультаций налоговых экспертов и юристов для минимизации рисков налоговых проверок.

Далее проводится реализация мероприятий по плану. Важно документально фиксировать все изменения: протоколы собраний, новые учредительные документы, изменения в учетной политике и налоговой отчетности.

По завершении изменений формируется отчет о результатах налоговой реконструкции, включающий сравнительный анализ налоговой нагрузки до и после проведения мероприятий, а также оценку соответствия новым нормам законодательства.

Рекомендуется проводить внутренний мониторинг эффективности реконструкции не реже одного раза в квартал и корректировать методы при изменении налогового законодательства или бизнес-условий.

Ключевое условие успешной налоговой реконструкции – строгая юридическая обоснованность всех изменений и прозрачность перед налоговыми органами.

Методы корректировки налоговых обязательств в рамках реконструкции

Корректировка налоговых обязательств при проведении налоговой реконструкции требует точного применения инструментов, позволяющих законно снизить налоговую нагрузку. Основные методы включают перераспределение доходов и расходов, оптимизацию налогооблагаемой базы и использование специальных налоговых вычетов.

Перераспределение доходов и расходов осуществляется путем изменения порядка признания операций между связанными компаниями, что позволяет устранить дублирование и избежать двойного налогообложения. При этом важно соблюдать принцип экономической обоснованности и подтверждать операции документально.

Оптимизация налогооблагаемой базы включает выделение отдельных видов деятельности, для которых применяются льготные налоговые режимы, а также использование возможности амортизации активов с учетом их фактического состояния и срока службы.

Использование налоговых вычетов и освобождений допускается в случаях, когда законодательство предусматривает особые условия для реорганизационных процедур. Например, перенос убытков прошлых периодов на последующие налоговые периоды позволяет снизить налоговую базу.

Реализация методов требует тщательного документального оформления и учета всех изменений в налоговой отчетности. Отсутствие ошибок и соблюдение требований законодательства минимизируют риски налоговых проверок и штрафных санкций.

Как правильно документировать изменения в налоговых отчетах

При внесении корректировок в налоговые отчеты важна точность и прозрачность документации. Все изменения должны иметь подтверждающие основания и быть оформлены с учетом требований законодательства.

- Фиксация причины изменения. В каждом случае указывайте конкретный повод корректировки: ошибка в расчетах, уточнение данных, изменение налоговой базы и т.п.

- Оформление пояснительной записки. К отчету приложите детальное объяснение, где описаны причины изменений, методы их вычисления и ссылки на нормативные акты, подтверждающие корректировку.

- Сохранение оригинальных документов. Оригиналы первичных документов и копии исправленных форм должны храниться совместно, чтобы обеспечить прозрачность аудита.

- Использование специализированных форм. При корректировках применяйте предусмотренные законодательством корректирующие формы отчетности, например, уточненные декларации.

- Подписи и даты. Все изменения должны быть подписаны ответственными лицами и датированы, что гарантирует подлинность и своевременность внесенных корректировок.

- Отражение в учетной системе. Изменения необходимо своевременно внести в бухгалтерский и налоговый учет с указанием причин корректировки и ссылок на документацию.

Недопустимо оставлять изменения без обоснования или прикладывать неполные данные. Это повышает риск отказа налоговой инспекции и возникновения штрафных санкций.

Роль налогового консультанта в процессе налоговой реконструкции

Налоговый консультант выполняет ключевую функцию при подготовке и реализации налоговой реконструкции, обеспечивая юридическую и финансовую точность мероприятий. Его задача – анализировать налоговые последствия и минимизировать риски ошибок, ведущих к доначислениям и штрафам.

Основные направления работы налогового консультанта:

- Аудит текущей налоговой структуры компании с целью выявления возможностей для оптимизации и корректировки.

- Подготовка и проверка документов, отражающих изменения в организационной структуре и учете.

- Оценка последствий применения различных методов налоговой реконструкции с учетом действующего законодательства и судебной практики.

- Консультирование по вопросам учета налоговых обязательств и соблюдения отчетности после реконструкции.

- Поддержка взаимодействия с налоговыми органами, включая подготовку разъяснительных писем и участие в проверках.

Рекомендации для эффективного сотрудничества:

- Предоставлять консультанту полный доступ к финансовой и юридической документации компании.

- Четко формулировать цели и ожидания от налоговой реконструкции.

- Регулярно проводить промежуточные проверки результатов на всех этапах реконструкции.

- Использовать экспертизу консультанта для выбора оптимальных методов с учетом специфики бизнеса.

- Своевременно информировать о любых изменениях в деятельности компании, влияющих на налоговые обязательства.

Налоговый консультант помогает не только выявить возможные ошибки и несоответствия, но и выстроить процесс так, чтобы обеспечить прозрачность и законность налоговой реконструкции, что значительно снижает вероятность спорных ситуаций с налоговыми органами.

Особенности применения налоговой реконструкции в международной практике

Налоговая реконструкция в международной практике реализуется преимущественно через реструктуризацию компаний с целью оптимизации налоговой базы и соблюдения международных стандартов прозрачности. В странах ЕС, например, распространены методы трансграничного слияния и разделения, которые регулируются Директивой 2011/35/EU. Это позволяет минимизировать налоговые риски при изменении структуры без необходимости немедленной уплаты налогов на прибыль.

В США налоговая реконструкция включает использование правил Section 368 IRC, которые позволяют проводить слияния и поглощения с отсрочкой налоговых обязательств при соблюдении определённых критериев. Важным моментом является документальное подтверждение экономической целесообразности операций, чтобы избежать претензий со стороны налоговых органов.

В Азии, особенно в Японии и Сингапуре, широко применяется метод переноса активов и долгов внутри группы компаний, что сопровождается тщательным анализом трансфертного ценообразования и правил против злоупотреблений. Практика показывает, что отсутствие четкой проработки таких сделок может привести к корректировкам налоговой базы и штрафным санкциям.

Рекомендации включают обязательный аудит юридической и экономической обоснованности реконструкции, тщательную подготовку документации и заблаговременное согласование с налоговыми органами. Важно учитывать особенности двусторонних налоговых соглашений и стандарты BEPS для минимизации рисков двойного налогообложения и возможных претензий.

Ключевой особенностью международной налоговой реконструкции является необходимость интеграции требований различных юрисдикций, что требует комплексного подхода с привлечением специалистов по налоговому праву и трансфертному ценообразованию. Недооценка таких аспектов приводит к финансовым потерям и репутационным рискам.

Типичные ошибки при проведении налоговой реконструкции и как их избежать

Неправильная квалификация операций. Часто предприятия ошибочно относят операции к налоговой реконструкции без детального анализа фактических условий. Рекомендуется тщательно проверять соответствие операции критериям, установленным налоговым законодательством, и фиксировать это в документации.

Отсутствие согласования с налоговыми органами. Игнорирование предварительных консультаций увеличивает риск налоговых доначислений и штрафов. Чтобы избежать проблем, необходимо запрашивать официальные разъяснения или применять практику получения консультаций в рамках конкретных проектов.

Недостаточная проработка документов. Ошибки в договорах, актах и расчетах, касающиеся налоговой реконструкции, приводят к спорным ситуациям. Все документы должны содержать четкие формулировки, подтверждающие экономическую обоснованность и цели реструктуризации.

Игнорирование анализа налоговых последствий. Часто не учитываются различия в ставках, льготах и сроках учета налогов по разным операциям. Перед началом реконструкции необходимо провести детальный расчет влияния на налоговую нагрузку и кассовые потоки.

Несоблюдение сроков уведомления и регистрации. Нарушение установленных сроков ведет к потере права на применение льгот и налоговых режимов. Необходимо вести строгий контроль за всеми дедлайнами, закреплять сроки в календарных планах и отвечающих лицах.

Неучет последствий для контрагентов. Налоговая реконструкция может повлиять на налоговые обязательства партнеров. Рекомендуется проводить совместный аудит и информировать контрагентов о планируемых изменениях для минимизации рисков.

Использование специализированного программного обеспечения и привлечение налоговых консультантов позволяют минимизировать перечисленные ошибки, обеспечивая прозрачность и корректность налоговой реконструкции.

Вопрос-ответ:

Что такое налоговая реконструкция и для чего она применяется?

Налоговая реконструкция — это процесс изменения структуры или форм организации бизнеса с целью оптимизации налоговых обязательств. Обычно она используется для упрощения налогового администрирования, минимизации налоговых выплат или достижения соответствия налоговому законодательству при смене организационно-правовой формы.

Какие основные методы применяются при проведении налоговой реконструкции?

Среди распространённых методов налоговой реконструкции выделяют слияние, присоединение, разделение, выделение и преобразование организаций. Каждый метод предполагает определённые юридические и налоговые последствия, например, изменение баланса активов и обязательств, а также порядок перехода прав и обязанностей.

Какие риски могут возникнуть при использовании налоговой реконструкции?

Риски связаны с возможной проверкой налоговыми органами, которые могут усомниться в законности проводимых операций. Если будет выявлено, что реконструкция проводилась с целью уклонения от налогов, компании грозят штрафы и доначисления налогов. Кроме того, неправильное оформление документов может привести к затягиванию процесса и дополнительным расходам.

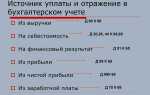

Как влияет налоговая реконструкция на бухгалтерский учёт и отчетность компании?

Налоговая реконструкция требует внесения изменений в бухгалтерские записи и корректировки финансовой отчетности. Важно правильно отразить переход прав и обязанностей, пересчитать налоговые обязательства и, при необходимости, скорректировать амортизационные отчисления и резервы. Это помогает избежать ошибок и конфликтов с контролирующими органами.

Можно ли применять налоговую реконструкцию для компаний малого бизнеса и есть ли для них особенности?

Налоговая реконструкция доступна и для малого бизнеса, но при этом важно учитывать особенности налогового режима, например, упрощённой системы налогообложения. Малые компании должны внимательно подходить к выбору метода реконструкции, чтобы не усложнить отчётность и не увеличить налоговую нагрузку. В некоторых случаях проще использовать более простые способы реструктуризации.

Что такое налоговая реконструкция и как она применяется на практике?

Налоговая реконструкция — это процесс изменения структуры налоговых обязательств организации с целью оптимизации налоговых выплат и корректировки финансовых показателей в рамках действующего законодательства. На практике это может включать реструктуризацию задолженностей, пересмотр налоговых деклараций и перераспределение налоговых платежей между различными налоговыми периодами. Методика применения зависит от целей компании и особенностей налогового режима, а также требует тщательного анализа финансовой документации и соблюдения нормативных требований. Такой подход позволяет снизить риски налоговых санкций и повысить прозрачность финансовых операций.