Общая сумма дохода отражает все поступления налогоплательщика за отчетный период вне зависимости от источника, формы или режима налогообложения. Сюда включаются зарплаты, выручка от продаж, дивиденды, проценты, доходы от аренды и иные поступления, учитываемые до применения каких-либо вычетов или корректировок.

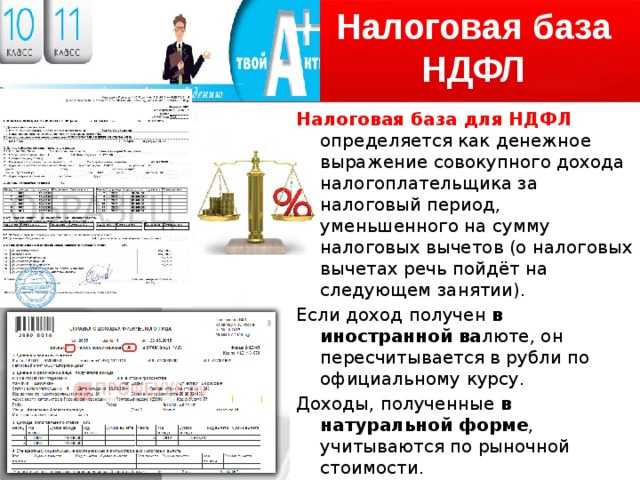

Налоговая база – это сумма, с которой непосредственно исчисляется налог. Она формируется на основании общей суммы дохода, но уменьшается на документально подтвержденные расходы, установленные налоговые вычеты, а в ряде случаев – на необлагаемые доходы. Например, при применении упрощенной системы налогообложения с объектом «доходы минус расходы», база уменьшается на сумму признанных расходов в соответствии с НК РФ.

Игнорирование различий между этими двумя показателями может привести к ошибкам при расчете налогов, особенно в организациях, использующих смешанный доходный учет или совмещающие налоговые режимы. Важно четко понимать, какие доходы включаются в расчет налоговой базы, а какие остаются только на уровне валового дохода.

Рекомендуется регулярно проводить сверку данных бухгалтерского и налогового учета, анализировать структуру доходов, корректно применять вычеты и подтверждать расходы первичной документацией. Это снижает риски доначислений при проверках и обеспечивает достоверность налоговых расчетов.

Что включает в себя общая сумма дохода налогоплательщика

В доход включаются заработная плата, премии, компенсационные выплаты, вознаграждения по гражданско-правовым договорам, дивиденды, проценты по вкладам и ценным бумагам, доход от аренды имущества, выигрыши, а также доход от продажи имущества, включая недвижимость и транспортные средства.

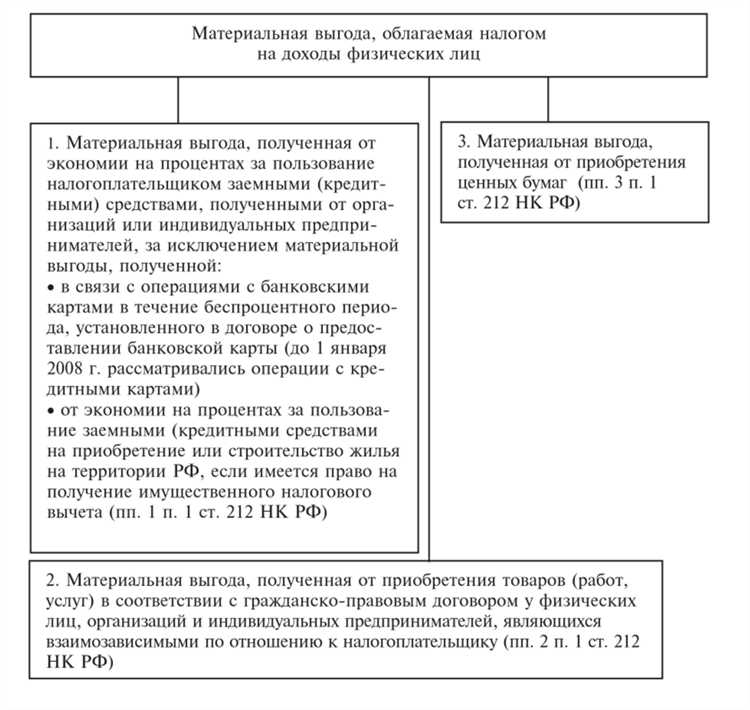

К доходу также относятся материальная выгода от экономии на процентах по займам, доходы в натуральной форме (например, предоставление жилья, бесплатное питание, оплата за работника третьими лицами), а также стоимость безвозмездно полученного имущества, если такое получение не подпадает под освобождение по Налоговому кодексу.

Физическим лицам необходимо учитывать, что доходы учитываются не только в денежной форме, но и в виде имущественных прав или услуг. Например, прощение долга или предоставление скидки в рамках договорных обязательств также подлежит отражению в составе дохода.

Для корректного расчета налоговой базы важно вести учет всех источников дохода и фиксировать дату их получения. Особое внимание следует уделять доходам от иностранных источников – они также подлежат включению в общую сумму, даже если налог с них уже был уплачен за границей.

Какие поступления не учитываются при расчете налоговой базы

При определении налоговой базы по НДФЛ ряд поступлений исключается в соответствии с положениями Налогового кодекса РФ. Такие суммы не облагаются налогом и не участвуют в расчёте налогооблагаемого дохода физического лица.

Не учитываются суммы, полученные в порядке дарения между близкими родственниками – супругами, родителями, детьми, бабушками, дедушками и внуками. Это освобождение касается как денежных средств, так и иного имущества.

Компенсации, установленные трудовым законодательством, также не включаются в налоговую базу. Речь идет о выплатах за использование личного имущества в рабочих целях, суточных в пределах норм, компенсации за использование личного транспорта, возмещении затрат на командировки и переезды по служебной необходимости.

Освобождаются от налогообложения государственные пособия: по временной нетрудоспособности, по беременности и родам, по уходу за ребёнком, а также иные выплаты, предусмотренные системой обязательного социального страхования.

Страховые выплаты, полученные по договорам добровольного медицинского, пенсионного и имущественного страхования, также не участвуют в формировании налоговой базы при соблюдении определённых условий – например, если договор заключён на срок не менее пяти лет и соответствует требованиям главы 23 НК РФ.

Доходы, полученные от продажи имущества, находившегося в собственности налогоплательщика более минимального предельного срока владения (обычно пять лет, в ряде случаев – три года), не подлежат налогообложению. При этом необходимо документально подтвердить срок владения.

Не подлежат включению в налоговую базу целевые поступления – гранты, стипендии, средства материнского капитала и иные выплаты, при условии их использования строго по назначению. Нарушение целевого использования ведёт к потере налоговых льгот.

Освобождаются также доходы от реализации сельскохозяйственной продукции, произведённой на личном подсобном хозяйстве, если площадь участка не превышает установленные законом нормы и продукция не перерабатывалась с применением промышленного оборудования.

Для точного определения освобождённых от налогообложения поступлений необходимо опираться на статьи 217 и 251 НК РФ и учитывать конкретные обстоятельства получения дохода. Неправильная квалификация поступлений может привести к налоговым доначислениям и штрафам. Поэтому при сомнениях рекомендуется проконсультироваться с налоговым специалистом.

Как доходы из разных источников влияют на налоговую базу

Налоговая база формируется с учетом характера и источника поступлений. Заработная плата включается в базу в полном объеме, за вычетом стандартных налоговых вычетов, если они применимы. При этом работодатель выступает налоговым агентом и удерживает НДФЛ при выплате.

Доходы от предпринимательской деятельности облагаются по общей или упрощенной системе налогообложения в зависимости от выбранного режима. В рамках ОСНО база определяется как разница между выручкой и расходами, подтвержденными документально. При УСН налог рассчитывается с общей выручки или с разницы между доходами и расходами, если используется режим «доходы минус расходы».

Пассивные доходы, такие как проценты по вкладам и дивиденды, облагаются по разным ставкам. Например, проценты по банковским вкладам включаются в налоговую базу, если превышают необлагаемый лимит, рассчитываемый от ключевой ставки ЦБ. Дивиденды облагаются по ставке 13% для резидентов и 15% для нерезидентов.

Доходы от продажи имущества учитываются в базе, если имущество находилось в собственности менее минимального срока владения (3 или 5 лет в зависимости от условий). Налог рассчитывается с разницы между ценой продажи и документально подтвержденными расходами на приобретение. Дополнительно возможен вычет в пределах 1 млн рублей при продаже жилья.

Иностранные доходы подлежат налогообложению, если налогоплательщик признается налоговым резидентом РФ. При этом налоговая база может корректироваться на сумму уплаченного за рубежом налога при наличии подтверждающих документов и соблюдении соглашений об избежании двойного налогообложения.

Для правильного формирования налоговой базы необходимо учитывать не только сумму поступлений, но и статус налогоплательщика, характер дохода, применимые вычеты и режим налогообложения. Ошибки в учете источников приводят к некорректному расчету налога и рискам доначислений.

Роль вычетов и освобождений при формировании налоговой базы

Налоговая база не определяется простой арифметической суммой всех доходов физического или юридического лица. При ее расчете учитываются вычеты и освобождения, предусмотренные действующим налоговым законодательством. Они позволяют уменьшить сумму, с которой исчисляется налог, и напрямую влияют на итоговую налоговую нагрузку.

Ключевую роль играют стандартные, социальные, имущественные и профессиональные налоговые вычеты. Например, физическое лицо может ежегодно снизить налогооблагаемую базу на 1400 рублей за каждого ребенка, а при подтвержденных расходах на обучение или лечение – на сумму до 120 000 рублей в год.

Если налогоплательщик продал имущество, находившееся в его собственности более минимального предельного срока (например, более 5 лет в случае с недвижимостью), он освобождается от уплаты НДФЛ. Это освобождение не требует подачи заявления, но должно быть подтверждено документально.

Для индивидуальных предпринимателей на общей системе налогообложения важны профессиональные вычеты. При наличии подтвержденных расходов они могут уменьшить доход, облагаемый НДФЛ, на соответствующую сумму. Если расходов нет или они не подтверждены, допускается использование вычета в размере 20% от дохода.

Отдельного внимания требуют освобождения от налогообложения определённых видов поступлений: компенсаций, алиментов, государственных пособий, страховых выплат при наступлении страхового случая. Они не включаются в налоговую базу и не подлежат декларированию.

Пренебрежение вычетами или освобождениями может привести к переплате налога. Поэтому налогоплательщику следует внимательно анализировать свои доходы и подтверждающие документы, чтобы максимально использовать предоставленные законом возможности для снижения налогооблагаемой базы.

Чем отличается налоговая база при НДФЛ и при УСН

Налоговая база при УСН рассчитывается по иной логике. Упрощённая система налогообложения применяется к субъектам малого бизнеса и может быть выбрана в двух вариантах: «доходы» или «доходы минус расходы». В первом случае налоговая база равна сумме всех поступлений на расчетный счёт и в кассу, а во втором – из поступлений вычитаются документально подтверждённые расходы, связанные с предпринимательской деятельностью.

Ключевое отличие – это состав доходов и возможность учёта расходов. При НДФЛ расходы физического лица не учитываются за исключением вычетов, имеющих установленный законом характер. При УСН в режиме «доходы минус расходы» налогоплательщик самостоятельно определяет и подтверждает расходы, влияющие на базу. Налоговая база в рамках УСН привязана исключительно к предпринимательской деятельности, в отличие от НДФЛ, где учитываются все доходы вне зависимости от их источника.

Рекомендуется при выборе налогового режима тщательно анализировать структуру доходов и расходов. Физическим лицам с множеством источников дохода следует учитывать налоговые последствия по НДФЛ, а индивидуальным предпринимателям – целесообразность применения УСН в зависимости от уровня издержек.

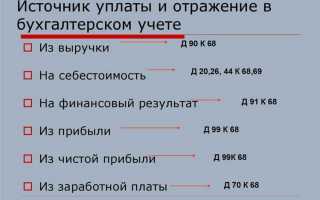

Как отражается доход и налоговая база в отчетных документах

В отчетности налогоплательщика доход и налоговая база фиксируются в разных разделах, отражая их специфическую роль для налогообложения.

Доход указывается в разделе бухгалтерской отчетности, а также в налоговых декларациях, например:

- В форме 3-НДФЛ доходы физического лица отображаются в разделе, где указываются все источники поступлений за налоговый период.

- В декларации по УСН доходы фиксируются в разделе «Доходы» с обязательным разделением по видам деятельности, если это предусмотрено.

- В бухгалтерском балансе доходы отражаются в отчете о прибылях и убытках (форма № 2) по строкам, связанным с выручкой и прочими доходами.

Налоговая база формируется с учетом корректировок дохода через вычеты и расходы и отражается в специальных разделах налоговых деклараций:

- В 3-НДФЛ налоговая база рассчитывается отдельно после применения стандартных, имущественных и социальных вычетов, а итог отражается в разделе по исчислению налога.

- В декларации по УСН налоговая база – это итоговая сумма доходов, уменьшенная на допустимые расходы (при объекте «доходы минус расходы») или просто доходы (при объекте «доходы»), отражается в соответствующем разделе для расчета налога.

При заполнении отчетных документов необходимо придерживаться точного учета и документального подтверждения всех сумм:

- Все доходы должны быть подтверждены первичными документами: договорами, актами выполненных работ, платежными поручениями.

- Вычеты и расходы, влияющие на налоговую базу, требуют приложений с расчетами и подтверждающими бумагами, особенно при проверках.

- Важно соблюдать сроки подачи деклараций и сверять данные с бухгалтерским учетом для исключения расхождений.

В отчетах для контролирующих органов неверное отражение доходов или налоговой базы ведет к рискам доначислений и штрафов. Правильная детализация и структурированность данных в отчетах обеспечивают прозрачность налоговых расчетов и упрощают взаимодействие с налоговыми инспекциями.

Какие ошибки возникают при определении налоговой базы

Частая ошибка – неправильное включение в налоговую базу доходов, освобожденных от налогообложения. Например, не учитываются доходы, полученные в виде материальной помощи или безвозмездных поступлений, что приводит к завышению налоговой базы и переплате налогов.

Неверный учет расходов также влияет на расчет налоговой базы, особенно при упрощенной системе налогообложения. Неправильное документальное оформление затрат или включение неподтвержденных расходов снижает вычеты, увеличивая налогооблагаемую сумму.

Ошибка при расчете амортизации основных средств может привести к неверному уменьшению налоговой базы. Использование неправильного метода или срока службы активов искажает итоговые показатели и может стать основанием для налоговой проверки.

Неучет специфических налоговых вычетов и льгот, предусмотренных законодательством, снижает налоговые преимущества. Например, неполное использование имущественных вычетов при налогообложении физических лиц ведет к излишним выплатам.

Ошибки в классификации доходов по источникам приводят к неправильному применению ставок налога и расчёту базы. Например, смешение доходов от предпринимательской деятельности и пассивных доходов искажает налоговую нагрузку.

Недостаточная проверка корректности данных в первичных документах приводит к ошибкам при переносе сумм в налоговую отчетность. Отсутствие сверок с контрагентами увеличивает риск расхождений и штрафов.

Рекомендуется использовать специализированное программное обеспечение для автоматизации расчетов и проверки корректности данных. Регулярное обучение бухгалтеров и консультирование с налоговыми экспертами помогает минимизировать ошибки.

На что влияет правильное разграничение дохода и налоговой базы

Точное разделение общей суммы дохода и налоговой базы критично для корректного исчисления налоговых обязательств. Ошибки в разграничении ведут к:

- Неправильному расчету суммы налога, что может привести к переплатам или недоимкам;

- Ошибкам при заполнении налоговых деклараций, увеличивая риск налоговых проверок и штрафов;

- Искажению финансовой отчетности, что влияет на принятие управленческих решений;

- Некорректному применению налоговых вычетов и льгот, уменьшая экономию налогоплательщика;

- Нарушению сроков и порядка уплаты налогов из-за необходимости корректировок;

- Ухудшению отношений с налоговыми органами, создавая предпосылки для конфликтов.

Для правильного разграничения необходимо:

- Четко идентифицировать доходы, подлежащие налогообложению, и отличать их от поступлений, не включаемых в налоговую базу;

- Учитывать особенности налогообложения по конкретным статьям доходов, например, дивиденды, роялти, арендные платежи;

- Регулярно сверять данные бухгалтерского учета с налоговыми отчетами;

- Применять актуальные нормативные акты и разъяснения налоговых органов;

- Использовать специализированные программные решения для автоматизации расчетов.

Правильное разграничение позволяет оптимизировать налоговые платежи, снизить финансовые риски и обеспечить прозрачность учета.

Вопрос-ответ:

В чем заключается основное отличие между общей суммой дохода и налоговой базой?

Общая сумма дохода представляет собой весь объем денежных поступлений, полученных налогоплательщиком за определенный период, включая все виды доходов без вычетов. Налоговая база формируется на основе этой суммы с учетом специальных корректировок: исключаются расходы, вычеты и льготы, предусмотренные законодательством. Таким образом, налоговая база — это та часть дохода, с которой непосредственно рассчитывается налог.

Почему налоговая база может быть меньше, чем общая сумма дохода?

Налоговая база становится меньше общей суммы дохода за счет учета налоговых вычетов, освобождений и расходов, которые уменьшают сумму подлежащую налогообложению. Например, при расчете налогов учитываются затраты на производство, социальные вычеты или инвестиционные расходы. Это позволяет снизить налоговое бремя и отражает фактическую экономическую выгоду налогоплательщика.

Какие документы используются для определения налоговой базы на основе общей суммы дохода?

Для определения налоговой базы применяются бухгалтерские отчеты, налоговые декларации, подтверждающие документы о доходах и расходах, а также акты сверки и договоры. Важно, чтобы информация была подтверждена документально — это служит основой для корректного расчета налоговой базы и последующего налогообложения.

Можно ли считать общую сумму дохода равной сумме, с которой уплачивается налог?

Нет, общая сумма дохода не всегда совпадает с суммой, облагаемой налогом. Из нее вычитаются законодательно предусмотренные расходы, вычеты и льготы, что приводит к формированию налоговой базы. Поэтому налог уплачивается именно с налоговой базы, а не с общего дохода целиком.

Как ошибки в расчете налоговой базы могут повлиять на налоговые обязательства?

Ошибки при определении налоговой базы могут привести к завышению или занижению суммы налога. Завышенная база повлечет переплату, а заниженная — риск штрафов и доначислений после налоговой проверки. Корректный расчет позволяет избежать дополнительных финансовых затрат и юридических проблем, обеспечивая соблюдение налоговых норм.

В чем состоит основное различие между общей суммой дохода и налоговой базой?

Общая сумма дохода — это полная сумма денежных поступлений налогоплательщика за определённый период, включая все источники дохода без вычетов. Налоговая база — это та часть дохода, с которой рассчитывается налог после учета всех допустимых вычетов, льгот и корректировок. Другими словами, налоговая база всегда меньше или равна общей сумме дохода, поскольку из неё исключаются суммы, не подлежащие налогообложению или уменьшающие налог.

Почему налоговая база может отличаться от общей суммы дохода, если я получил определённую сумму денег?

Разница возникает из-за правил налогообложения и специальных вычетов, которые позволяют уменьшить сумму, с которой взимается налог. Например, расходы на профессиональные нужды, социальные вычеты или налоговые льготы вычитаются из общей суммы дохода при формировании налоговой базы. Это позволяет избежать налогообложения доходов, которые фактически не являются прибылью, или снизить налоговое бремя в рамках установленных законом норм.