Налоговым агентом считается лицо, на которое законом возложена обязанность удерживать и перечислять налоги с доходов физических или юридических лиц. Это обязательство распространяется на различные формы доходов, включая заработную плату, дивиденды, вознаграждения по договорам и другие платежи, облагаемые налогами. При этом налоговые агенты обязаны не только удерживать налог, но и своевременно перечислять его в налоговые органы.

В соответствии с Налоговым кодексом Российской Федерации, налоговыми агентами могут быть как организации, так и индивидуальные предприниматели. Также могут быть признаны налоговыми агентами лица, которые выплачивают доходы по гражданско-правовым договорам. Важно понимать, что наличие обязанности удерживать и перечислять налог определяет статус налогового агента, а не форма организации или ее регистрация.

Основные критерии, определяющие статус налогового агента: обязанность удержания налога, наличие финансовых операций с доходами физических или юридических лиц, а также выполнение функций по расчету и перечислению налога в бюджет. Это включает в себя не только расчёт суммы налога, но и соблюдение сроков перечисления, правильность ведения отчетности и предоставление необходимых документов в налоговые органы.

Не следует путать налогового агента с лицом, которое просто осуществляет выплаты. Например, если организация выплачивает зарплату своим сотрудникам, она обязана быть налоговым агентом для удержания НДФЛ. Если же организация получает прибыль от инвестиций, то для налогового агентства уже будет отвечать другая структура, занимающаяся выплатой дивидендов.

Рекомендуется внимательно следить за изменениями в налоговом законодательстве, поскольку правила, касающиеся налоговых агентов, могут изменяться, а несоответствие требованиям закона влечет за собой серьезные штрафы и административные меры.

Кто может стать налоговым агентом в соответствии с законодательством

В соответствии с налоговым законодательством, налоговым агентом признаются физические и юридические лица, на которых возложена обязанность по удержанию и перечислению налогов. Это может быть как организация, так и индивидуальный предприниматель, а также иностранное юридическое лицо, имеющее представительство на территории страны.

Основное требование для признания налоговым агентом – наличие обязанности по удержанию налога с доходов физических лиц, например, с заработной платы, гонораров или других видов выплат. Важно, чтобы эти лица или организации осуществляли выплаты, которые облагаются налогом на доходы, например, налоги с заработной платы или с доходов от реализации товаров.

Кроме того, налоговыми агентами могут стать организации, выполняющие функции по удержанию налогов с доходов нерезидентов, в том числе при уплате дивидендов или выплатах по договорам аренды. В некоторых случаях налоговым агентом может стать и физическое лицо, если оно осуществляет выплаты работникам или сторонним лицам.

Круг налоговых агентов уточняется в законодательных актах, где указываются различные категории лиц, на которых возложена обязанность по уплате налогов. Важно, чтобы организация или физическое лицо строго соблюдало требования законодательства в вопросах налогообложения и своевременно исполняло свои обязательства.

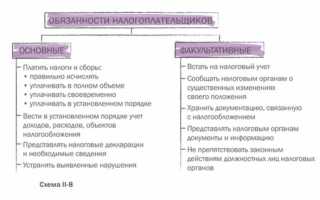

Обязанности налогового агента при удержании и перечислении налогов

Налоговый агент обязан удерживать налог из дохода, выплачиваемого налогоплательщику, в момент его выплаты или начисления, в зависимости от условий договора. Налог удерживается в установленной законодательством процентной ставке, с учетом всех положений налогового законодательства.

После удержания налога, налоговый агент обязан перечислить его в налоговые органы в сроки, предусмотренные законодательством. Для этого агент заполняет соответствующие налоговые декларации, которые передаются в налоговую службу в установленном формате и в сроки, не позднее даты, указанной в налоговом кодексе.

Налоговый агент несет ответственность за правильность и своевременность удержания и перечисления налога. В случае ошибочного удержания, переплаты или несвоевременного перечисления налога, агент обязан исправить ошибку и уплатить штрафы или пени, если это требуется по закону.

Кроме того, налоговый агент должен вести учет сумм удержанных и перечисленных налогов, обеспечивая сохранность документации и предоставление отчетности в случае проведения налоговых проверок.

Налоговый агент обязан уведомлять налогоплательщика о суммах удержанных налогов и сроках их перечисления. Это также относится к случаю, когда сумма налога может быть изменена в зависимости от изменений в законодательных актах или налоговых ставках.

Как налоговый агент определяет налогооблагаемую базу

Для начала, налоговый агент должен учитывать вид дохода, на который распространяется налогообложение. Это может быть заработная плата, доход от гражданско-правовых договоров, выплаты по договорам аренды или другие виды доходов. Для каждого типа дохода существуют свои правила расчета налогооблагаемой базы.

На примере заработной платы налоговая база формируется исходя из общей суммы дохода работника за расчетный период. При этом необходимо вычесть из суммы доходов различные социальные взносы, вычеты на детей или другие льготы, если такие предусмотрены.

Если речь идет о доходах, полученных от аренды, то налогооблагаемая база определяется как разница между суммой полученного дохода и возможными расходами, связанными с получением этого дохода (например, расходы на содержание имущества, уплата коммунальных услуг и прочее).

Особое внимание стоит уделить корректному учету удержанных налогов, таких как НДФЛ. Налоговый агент обязан правильно рассчитать сумму налога, исходя из дохода и применяемых ставок. Налогооблагаемая база для НДФЛ определяется по факту выплаты дохода, с учетом всех возможных вычетов и освобождений от налогообложения.

Важным моментом является обязательство налогового агента регулярно пересматривать и уточнять налогооблагаемую базу, чтобы обеспечить точность расчетов и своевременность уплаты налогов. Это необходимо для предотвращения ошибок в расчетах и возможных санкций со стороны налоговых органов.

Особенности ответственности налогового агента за нарушения налогового законодательства

Налоговый агент несет ответственность за нарушения налогового законодательства, касающиеся несвоевременного или неправильного удержания и перечисления налогов. Важно отметить, что налоговый агент обязан обеспечить соблюдение законодательства, даже если налогоплательщик не исполнил свои обязательства по уплате налога.

Ответственность налогового агента включает в себя как административные, так и финансовые санкции. Согласно Налоговому кодексу РФ, агент может быть оштрафован за неправильное удержание или неуплату налога, а также за нарушение сроков подачи налоговых деклараций и отчетности. Размер штрафов определяется в зависимости от обстоятельств, таких как сумма неуплаченных налогов и продолжительность нарушения.

Кроме того, налоговый агент обязан уплатить пени за просрочку в перечислении налога, что также влияет на общий размер его ответственности. Пени начисляются на сумму налога, не уплаченного в срок, и увеличиваются с каждым днем просрочки.

Особое внимание стоит уделить ситуации, когда налоговый агент намеренно уклоняется от исполнения своих обязанностей. В этом случае ответственность может быть усилена, и в отношении него могут быть применены более серьезные санкции, вплоть до уголовного преследования. Это происходит в случаях, когда действия агента приводят к значительным убыткам для бюджета.

Для минимизации рисков налоговым агентам рекомендуется регулярно проверять актуальность налогового законодательства, правильно рассчитывать и своевременно удерживать налоги, а также обеспечивать правильное оформление всех документов, связанных с налоговыми операциями.

Процесс регистрации налогового агента и его учет в налоговых органах

Регистрация налогового агента начинается с подачи заявления в налоговый орган по месту его нахождения. Это необходимо для того, чтобы организация или индивидуальный предприниматель были официально признаны налоговыми агентами и могли выполнять соответствующие обязательства по удержанию и перечислению налогов.

Для регистрации налогового агента представляется пакет документов, включающий заявление по установленной форме и копии учредительных документов. В случае, если налоговый агент является индивидуальным предпринимателем, требуется также копия документа, подтверждающего его регистрацию в налоговых органах.

После подачи документов налоговый орган проводит проверку на соответствие заявленных данных требованиям законодательства. Если все условия выполнены, налоговый орган выдает уведомление о регистрации. Это уведомление подтверждает, что лицо признано налоговым агентом, и оно обязано исполнять все связанные с этим обязанности.

Кроме того, налоговый агент должен уведомить налоговые органы о начале своей деятельности в качестве такового, а также предоставить актуальную информацию о расчетах с контрагентами, налоговых обязательствах и изменениях в составе персонала, если это требуется.

После регистрации налоговый агент получает свой учетный номер в системе налогового учета, который используется для отчетности и взаимодействия с налоговыми органами. Важно, что налоговый агент обязан обновлять информацию о своей деятельности в случае изменений, таких как смена юридического адреса или состава учредителей.

Налоговые агенты в различных сферах деятельности: особенности и примеры

Налоговые агенты выполняют функции по удержанию и перечислению налогов с доходов, получаемых физическими и юридическими лицами. В зависимости от сферы деятельности, их обязанности могут различаться. Рассмотрим ключевые области, где налоговые агенты играют важную роль.

1. Работодатели

Вся организация, которая нанимает сотрудников, обязана стать налоговым агентом. Работодатели удерживают НДФЛ с заработной платы сотрудников и перечисляют налог в бюджет. Это правило касается как крупных компаний, так и индивидуальных предпринимателей, использующих наемную рабочую силу. Работодатель также обязан учитывать налоговые вычеты, если таковые применимы.

2. Финансовые организации

Банки и другие финансовые учреждения являются налоговыми агентами по отношению к своим клиентам, если те получают доход от вкладов или инвестиций. Финансовые организации обязаны удерживать налог с процентов, начисляемых на вклады, и перечислять его в налоговые органы. Ставка налога зависит от типа вклада и законодательства, регулирующего этот процесс.

3. Аренда недвижимости

Арендодатель, который сдает недвижимость в аренду физическому лицу, обязан удерживать НДФЛ с арендатора и перечислять его в налоговую службу. Если арендодатель является юридическим лицом, то он обязан уплатить налог на прибыль в установленном порядке.

4. Онлайн-платформы и торговля

Платформы для онлайн-торговли, такие как маркетплейсы, могут быть признаны налоговыми агентами. В случае, если физическое лицо продает товары через такую платформу, маркетплейс обязан удержать НДФЛ с полученной суммы и перечислить налог в налоговую инспекцию. Эта обязанность актуальна для международных и отечественных платформ.

5. Авторские и смежные права

Организации, выплачивающие доходы авторам за использование их произведений (издательства, кинокомпании, музыкальные студии), также выступают в роли налоговых агентов. Они обязаны удерживать налог с доходов авторов и перечислять его в налоговые органы.

6. Платежные системы и переводы

Организации, осуществляющие денежные переводы, такие как платежные системы, обязаны удерживать налог с переводов, если они касаются доходов физических лиц. Это может касаться как перевода денег внутри страны, так и международных операций.

Таким образом, налоговыми агентами могут быть различные организации, которые выполняют функции по удержанию и перечислению налогов в зависимости от конкретной сферы деятельности. Соблюдение законодательства и правильный расчет налогов – важные обязанности каждого налогового агента.

Вопрос-ответ:

Кто по закону считается налоговым агентом?

Налоговыми агентами признаются лица или организации, которые обязаны удерживать налоги с доходов физических или юридических лиц. Это могут быть работодатели, организации, которые осуществляют выплаты физическим лицам, а также организации, выступающие посредниками в различных сделках. Налоговый агент обязан перечислять удержанные налоги в бюджет.

Какие организации могут стать налоговыми агентами?

Налоговыми агентами могут стать различные организации, включая юридических лиц, индивидуальных предпринимателей, а также иностранные организации, которые ведут деятельность на территории страны. Это может быть как работодатель, выплачивающий заработную плату своим сотрудникам, так и организации, производящие выплаты за выполненные работы или услуги. Важно, чтобы организация выполняла функции по удержанию и перечислению налогов в бюджет.

Какие обязанности возникают у налогового агента?

Налоговый агент обязан удерживать налоги с доходов, выплачиваемых физическим и юридическим лицам, а также перечислять их в налоговые органы. Он также должен соблюдать сроки подачи отчетности и уплаты налогов, а также предоставлять информацию о произведенных выплатах и удержанных налогах в налоговые органы. Нарушение этих обязанностей влечет ответственность.

Какие штрафы могут быть наложены на налогового агента за ошибки?

Если налоговый агент не удержал или неверно перечислил налог, ему грозит штраф, который может быть как фиксированным, так и зависеть от суммы неуплаченных налогов. Также может быть начислена пеня за каждый день просрочки, и в некоторых случаях — дополнительные штрафы за ненадлежащее выполнение обязанностей. Важно помнить, что ответственность за уплату налога лежит не только на налоговом органе, но и на налоговом агенте.

Какие примеры налоговых агентов можно привести?

Примером налогового агента является организация, которая выплачивает заработную плату своим сотрудникам. В этом случае компания обязана удерживать НДФЛ с заработной платы и перечислять его в налоговые органы. Еще одним примером является агент, который удерживает налог при оплате за аренду или выполнение услуг. Также налоговыми агентами могут быть банки, которые удерживают налоги при выплате дивидендов или процентов по депозитам.

Кто считается налоговым агентом в России?

Налоговым агентом по закону признается лицо или организация, которые обязаны удерживать и перечислять налоги в бюджет. Обычно это работодатель, который удерживает налоги с доходов своих сотрудников, а также организации, осуществляющие расчеты с контрагентами или получающие доходы, подлежащие налогообложению. Налоговый агент обязуется по закону производить все необходимые расчеты и отправлять налоговые средства в соответствующие органы. Например, компания, выплачивающая заработную плату, будет налоговым агентом для своих сотрудников, удерживая и переводя налог на доходы физических лиц.

Какие обязанности возлагаются на налогового агента при удержании налогов?

Налоговый агент обязан точно и в срок удерживать налоги с выплат, которые он осуществляет. В частности, это касается налога на доходы физических лиц, налога на добавленную стоимость, налогов, связанных с зарубежными платежами. Агент обязан своевременно подавать налоговые декларации и вносить удержанные средства в бюджет. Налоговые агенты должны следить за соблюдением всех норм и правильностью расчетов, так как за ошибки или нарушения могут быть предусмотрены штрафы или другие санкции. Важно, чтобы все расчеты были прозрачными и соответствовали текущим налоговым требованиям.