В 2023 году ставка НДС 10% применяется к ограниченному перечню товаров, преимущественно включающих товары первой необходимости и социально значимые группы продукции. К таким относятся продукты питания, детские товары и медицинские изделия, что отражает политику государства по снижению налоговой нагрузки на потребителей.

Продукты питания – основной сегмент, облагаемый НДС по сниженной ставке. В эту категорию входят хлеб и хлебобулочные изделия, молочная продукция, мясо и рыба, а также яйца и овощи. НДС 10% распространяется на свежие и не переработанные продукты, что поддерживает доступность базовых продуктов для населения.

Детские товары включают одежду, обувь, а также средства гигиены для детей. Этот налоговый режим способствует снижению затрат семей с детьми, обеспечивая социальную поддержку и стимулируя спрос на товары, важные для детского развития.

Медицинские изделия и препараты, необходимые для оказания первичной медицинской помощи, также облагаются по ставке 10%. Это охватывает некоторые лекарственные средства, средства индивидуальной защиты и изделия медицинского назначения, что помогает снизить расходы на здравоохранение для населения.

Для точного определения, попадает ли конкретный товар под НДС 10%, рекомендуется сверяться с официальными списками и законодательными актами, а также консультироваться с налоговыми специалистами. Неверное применение ставки может привести к штрафам и перерасчетам налоговых обязательств.

Перечень основных групп товаров с пониженной ставкой НДС 10%

В 2023 году ставка НДС 10% применяется к определённым категориям товаров, установленным налоговым законодательством. В первую очередь, это продукты питания первой необходимости. К ним относятся хлебобулочные изделия, мука, крупы (гречка, рис, овсянка), молочная продукция с жирностью до 10%, яйца, свежие овощи и фрукты.

Кроме того, пониженная ставка распространяется на детские товары: питание для детей раннего возраста, включая специализированные смеси и детские пюре, а также подгузники и товары гигиены для детей до трёх лет.

Медицинские товары и препараты, входящие в перечень льготных, также облагаются НДС 10%. Это, в частности, лекарственные средства, средства реабилитации и медицинские изделия, которые используются для лечения и профилактики заболеваний.

Отдельной категорией являются социально значимые товары, такие как книги, газеты и учебные материалы, что способствует снижению стоимости культурных и образовательных продуктов для населения.

Рекомендуется предприятиям тщательно проверять классификацию товаров в соответствии с федеральными нормативами и документально подтверждать их принадлежность к льготным категориям, чтобы корректно применять пониженную ставку НДС и избегать налоговых рисков.

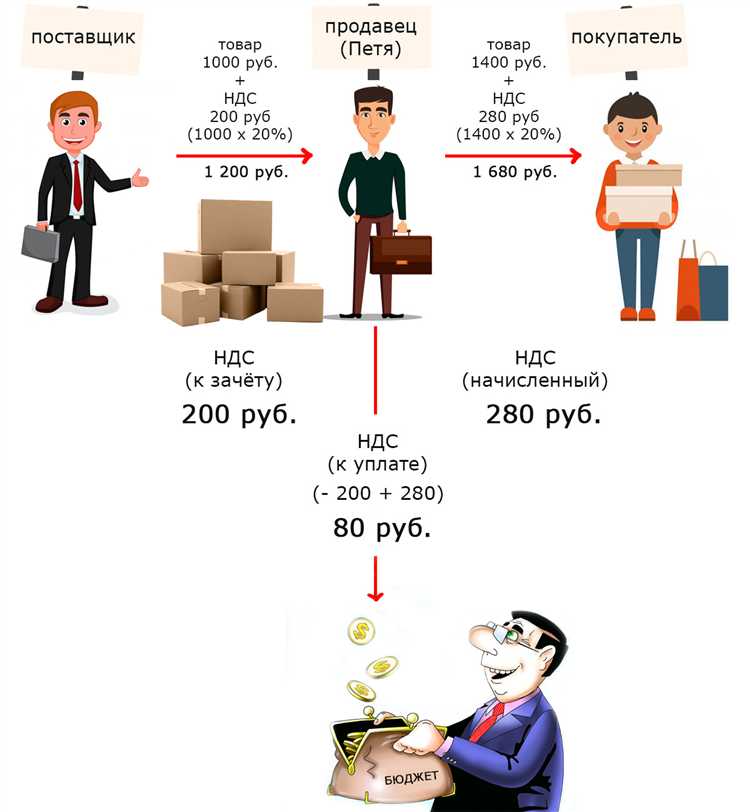

Правила применения НДС 10% для продуктов питания и напитков

Налоговая ставка НДС 10% применяется исключительно к определённым категориям продуктов питания и напитков, перечисленным в статье 164 Налогового кодекса РФ. Основное условие – товары должны быть реализованы конечному потребителю в форме, пригодной к употреблению без дополнительной обработки.

Продукты питания, облагаемые по ставке 10%, включают: хлебобулочные изделия, молоко и молочную продукцию (в том числе кисломолочные напитки), яйца, мясо и рыбу, а также овощи, фрукты и ягоды в натуральном виде. Исключения составляют алкогольные напитки и продукты с добавлением спирта – для них применяется ставка 20%.

При реализации соков, компотов и других напитков из натуральных компонентов налоговая ставка 10% применяется только если они не содержат сахара или других добавок, повышающих цену и изменяющих состав продукта. Сладкие газированные напитки облагаются по ставке 20%.

Если продукты питания продаются в составе готовых блюд, к таким операциям применяется ставка 20%, так как в этом случае товар рассматривается как услуга общественного питания. Исключение составляют специализированные детские и лечебные продукты питания, которые сохраняют право на 10%.

Для правильного применения ставки необходимо учитывать вид упаковки и условия продажи: продукты, требующие дополнительной переработки или предназначенные для промышленного использования, облагаются по основной ставке 20%. Только готовая к употреблению продукция может претендовать на 10%.

Организациям важно вести строгий учёт продукции, чтобы обеспечить корректное применение НДС. Неправильное отнесение товара к категории с пониженной ставкой чревато доначислением налога и штрафными санкциями.

Особенности налогообложения детских товаров по ставке 10%

В 2023 году перечень детских товаров, облагаемых НДС по ставке 10%, строго регламентирован и включает товары, предназначенные для детей младше 3 лет. Ключевой критерий – соответствие Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) и нормативам технических регламентов.

К ставке 10% относятся следующие группы товаров: детское питание (в том числе специализированное для детей раннего возраста), подгузники, детская мебель (кроватки, стульчики для кормления), одежда и обувь для детей до 3 лет, а также товары для гигиены и ухода, соответствующие санитарным требованиям.

Налогоплательщикам важно учитывать, что ставка 10% применяется только к товарам, которые четко идентифицированы в законодательстве. Товары, не попадающие в официальный перечень, облагаются общей ставкой 20%. При реализации комплектов из нескольких товаров с разной ставкой НДС применяется пропорциональное распределение суммы НДС.

Для правильного применения ставки 10% рекомендуется вести учет по номенклатурным позициям с указанием возраста ребенка, на который рассчитан товар. При сомнениях в классификации товара следует обращаться к разъяснениям ФНС и использовать консультативные письма Минфина.

Соблюдение правил налогообложения детских товаров по ставке 10% позволяет избежать штрафных санкций и корректно рассчитывать налоговые обязательства, что особенно важно для розничных продавцов и производителей специализированной продукции для детей.

Применение НДС 10% при продаже лекарственных средств и медицинских изделий

Налоговая ставка НДС 10% распространяется на лекарственные средства, включённые в перечень, утверждённый Правительством РФ. В этот список входят препараты, отпускаемые по рецептам, а также препараты безрецептурного отпуска, если они относятся к жизненно необходимым и важнейшим лекарственным препаратам (ЖНВЛП).

Для корректного применения ставки 10% важно иметь подтверждающие документы: регистрационные удостоверения на препараты и соответствие товара перечню ЖНВЛП. Ошибочное применение пониженной ставки без подтверждения грозит доначислением НДС по ставке 20% и штрафными санкциями.

Медицинские изделия, в отличие от лекарств, облагаются НДС 10% при условии, что они предназначены для реабилитации, ухода за больными, диагностики и лечения, и включены в соответствующие перечни Минздрава. Применение пониженной ставки требует точного классифицирования изделий согласно ТН ВЭД.

При продаже через аптечные сети или специализированные магазины налоговые ставки должны применяться по каждому товару отдельно, с обязательным отражением в налоговой отчётности. При смешанных поставках (лекарства и другие товары) необходимо раздельное определение ставки НДС.

Рекомендовано ведение внутреннего реестра лекарственных средств и медицинских изделий с указанием ставки НДС и подтверждающих документов для снижения рисков налоговых проверок и ошибок в учёте.

Условия перехода товаров на ставку НДС 10% с 1 января 2023 года

С 1 января 2023 года действует регламентированный порядок применения пониженной ставки НДС 10% для отдельных категорий товаров. Переход на эту ставку зависит от выполнения нескольких ключевых условий.

- Товар должен входить в утвержденный Правительством перечень продукции, облагаемой НДС по ставке 10%.

- Продавец обязан подтвердить целевое назначение товара и его соответствие критериям из перечня с помощью сопроводительных документов (сертификатов, технической документации, договоров).

- Дата перехода – 1 января 2023 года – означает, что операции, оформленные после этой даты, должны учитываться по новой ставке. При реализации товаров, приобретённых ранее, необходимо соблюдать сроки и порядок корректировок, установленные налоговым законодательством.

- Для юридических лиц и индивидуальных предпринимателей обязательным является ведение отдельного учёта товаров, облагаемых по ставке 10%, чтобы исключить смешение с товарами по ставке 20%.

- Переход на 10% НДС требует корректного оформления счетов-фактур с указанием новой ставки и точного описания товара согласно классификации.

- Не допускается применение пониженной ставки к товарам, если отсутствует подтверждение их включения в перечень или документы, подтверждающие целевое использование.

Нарушение порядка перехода влечет необходимость доначисления НДС по базовой ставке 20% с возможными штрафными санкциями. Рекомендуется заранее проанализировать ассортимент и подготовить документацию для корректного применения ставки 10%.

Как правильно оформить документы при продаже товаров с НДС 10%

Основные документы, подлежащие оформлению:

- Товарная накладная (Торг-12, универсальный передаточный документ – УПД);

- Счет-фактура, в которой указывается ставка НДС 10% и соответствующая сумма;

- Акт выполненных работ или оказанных услуг (если применимо).

В счете-фактуре необходимо:

- Указать в разделе «Налоговая ставка» именно 10%.

- В строке с наименованием товара прописать полное и точное описание, соответствующее перечню товаров с пониженной ставкой.

- В графе суммы налога указать расчет исходя из 10%, а не 20% или 0%.

Если товар входит в перечень, облагаемый по ставке 10%, при корректировках, возвратах или обменах нужно оформлять корректировочные счета-фактуры с указанием 10% НДС.

При ведении электронного документооборота важно:

- Обеспечить передачу в ЭДО корректных реквизитов с указанием ставки 10%;

- Проверять наличие в документах признаков пониженной ставки НДС;

- Хранить электронные документы не менее 5 лет, как того требует налоговое законодательство.

Для подтверждения применения ставки 10% требуется:

- Наличие правильного кода товара по ОКПД2;

- Документальное подтверждение соответствия товара перечню, утвержденному законодательством;

- Правильно оформленные первичные документы с расчетом налога.

Несоблюдение этих требований приводит к рискам отказа налоговой инспекции в вычете и возможным штрафам за нарушение правил учета НДС.

Вопрос-ответ:

Какие основные категории товаров облагаются НДС по ставке 10% в 2023 году?

Ставка НДС 10% применяется к определённым товарам, в первую очередь к продуктам питания, детским товарам и лекарственным средствам. В эту категорию входят хлебобулочные изделия, молочные продукты, мясо, рыба, а также товары для детей — одежда, обувь, игрушки и специализированные медицинские препараты и изделия. Полный перечень регулируется налоговым законодательством и содержит конкретные позиции, на которые распространяется сниженная ставка.

Как правильно определить ставку НДС для смешанной партии товаров, если часть из них попадает под 10%, а другая — под 20%?

При продаже партии, состоящей из товаров с разными ставками НДС, следует разделять их по категориям в учёте и в документах. Для каждой группы товаров применяется своя ставка. Если невозможно разделить партию на отдельные позиции, то ставка НДС определяется пропорционально стоимости товаров, облагаемых по разным ставкам. Это позволяет корректно рассчитать налог и избежать ошибок при налоговой отчётности.

Какие документы необходимо оформить при продаже товаров с НДС 10%?

При реализации товаров с пониженной ставкой НДС требуется правильно оформить счёт-фактуру и кассовый чек, где указывается ставка 10%. Также важно, чтобы в бухгалтерском учёте отражалась корректная ставка по каждой товарной позиции. В счёт-фактуре должна быть отдельная строка с соответствующим налоговым кодом, подтверждающим применение ставки 10%. Это необходимо для правильного вычета НДС и соблюдения налоговых требований.

Могут ли медицинские изделия автоматически подпадать под ставку НДС 10%, или для этого есть дополнительные условия?

Не все медицинские изделия облагаются по ставке 10%. Для применения пониженной ставки важно, чтобы изделия соответствовали перечню, утверждённому законодательством. Обычно это изделия, используемые для лечения или профилактики заболеваний, с регистрацией и подтверждённым статусом медицинского изделия. Продукция, не соответствующая этим критериям, облагается стандартной ставкой 20%.

Как изменения в законодательстве 2023 года повлияли на применение ставки НДС 10% к продуктам питания?

В 2023 году произошли уточнения в списке продуктов, на которые распространяется ставка 10%. Были добавлены или исключены некоторые позиции, а также установлены более точные критерии для определения категории товаров. Это позволило исключить неоднозначности в практике налогообложения и снизить риски неправильного применения ставки. Для продавцов важно регулярно сверять ассортимент с обновлёнными нормативными актами, чтобы правильно учитывать налог.