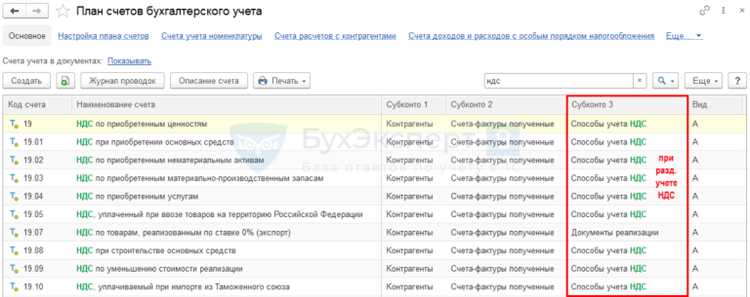

Налог на добавленную стоимость (НДС) в бухгалтерском учете отражается с применением специализированных счетов, обеспечивающих прозрачность расчетов с бюджетом. Основной счет для учета НДС – это счет 19 «НДС по приобретенным ценностям», который используется для регистрации входного НДС по товарам, работам и услугам, приобретаемым организацией. Счет 19 активный, и на нем накапливаются суммы налога, подлежащие вычету.

Для учета НДС, подлежащего уплате в бюджет по реализации, применяется счет 68 «Расчеты по налогам и сборам», в частности субсчет 68.02 «Расчеты по НДС». На этом счете формируется задолженность организации перед бюджетом или переплата. Корреспонденция с выручкой (например, счет 90) или счетами затрат (например, 91) позволяет отразить начисленный НДС по операциям реализации.

Счет 76 «Расчеты с разными дебиторами и кредиторами» может быть задействован при отражении НДС по авансам и в иных нестандартных ситуациях, например при возврате товаров, корректировке стоимости или при учете НДС, предъявленного в рамках агентских договоров. Также используется субсчет 76.АВ – для учета НДС с полученных или выданных авансов.

Корректное распределение операций по соответствующим счетам обеспечивает достоверность налоговой отчетности и своевременное формирование вычетов и начислений. Использование субсчетов и аналитического учета позволяет отследить движение НДС по каждому контрагенту и виду операции.

На каком счете отражается входящий НДС при покупке товаров

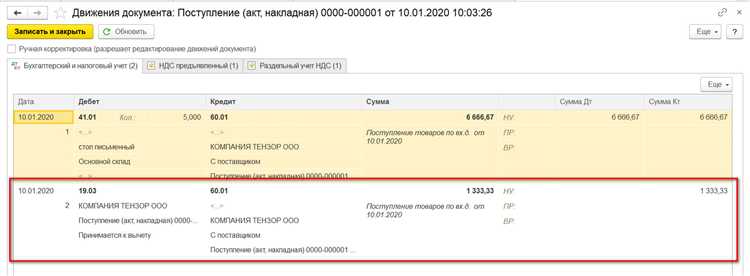

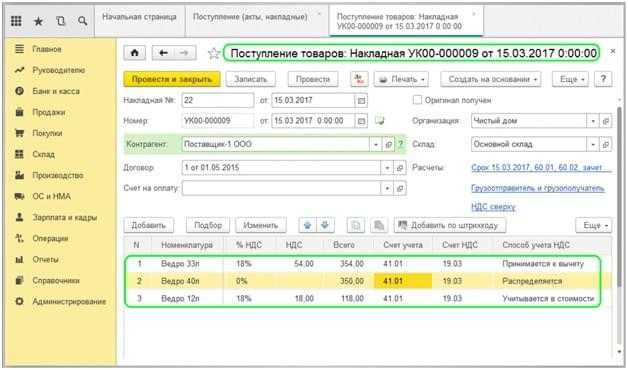

При приобретении товаров входящий НДС отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Конкретно используется субсчет 19.03, предназначенный для учета НДС по приобретенным товарно-материальным ценностям. Этот счет активно-пассивный, но в контексте учета входящего НДС он используется как активный.

Запись осуществляется по дебету счета 19.03 в корреспонденции с кредитом счета расчетов с поставщиками – как правило, 60 «Расчеты с поставщиками и подрядчиками». Такая проводка отражает сумму НДС, подлежащую вычету после принятия товаров к учету и при наличии правильно оформленных первичных документов, включая счет-фактуру от поставщика.

Например, если организация приобрела товар на сумму 118 000 рублей, включая НДС 18 000 рублей, то в учете делаются следующие проводки: Дебет 41 Кредит 60 – 100 000 рублей и Дебет 19.03 Кредит 60 – 18 000 рублей. Далее, после получения права на вычет, делается проводка Дебет 68.02 Кредит 19.03 – 18 000 рублей.

Важно своевременно и корректно отражать НДС на счете 19.03, чтобы обеспечить законное применение налогового вычета и избежать искажений в отчетности. Ошибки в отражении входящего НДС могут привести к налоговым доначислениям и штрафам.

Как учитывать НДС при реализации продукции

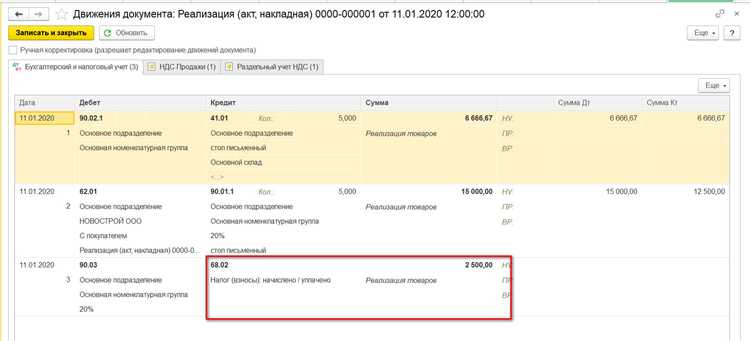

При продаже продукции организация обязана начислить НДС к уплате в бюджет. Для отражения этого обязательства используется счет 68 субсчет «Расчеты по НДС». Одновременно на счете 90 «Продажи» отражаются суммы выручки и соответствующего НДС.

Сумма начисленного НДС отражается по кредиту счета 68 и дебету субсчета 90.3 «НДС». Например, при реализации продукции на сумму 1 180 000 рублей, включая НДС 180 000 рублей (ставка 20 %), бухгалтер делает проводку: дебет 62 – кредит 90.1 на 1 000 000 рублей (выручка без НДС) и дебет 90.3 – кредит 68 на 180 000 рублей (начисленный НДС).

Если используется метод начисления, то обязанность по уплате НДС возникает в момент отгрузки, независимо от оплаты. При кассовом методе – в момент поступления денежных средств.

Важно также правильно отразить НДС в книге продаж. Каждая реализация продукции должна быть зарегистрирована с указанием суммы налога, даты и реквизитов счета-фактуры. Без этого НДС не будет признан корректно и могут возникнуть претензии со стороны налоговых органов.

При корректировке стоимости реализации (например, при возврате товара или предоставлении скидки) необходимо оформить корректировочный счет-фактуру и внести изменения в налоговые регистры. Сумма ранее начисленного НДС подлежит перерасчету, отражается по дебету счета 68 с соответствующим уменьшением выручки.

Порядок учета НДС при авансовых платежах

При получении аванса от покупателя организация-продавец обязана начислить НДС с предоплаты и отразить соответствующую сумму в бухгалтерском и налоговом учете. Это требование основано на подп. 1 п. 1 ст. 167 НК РФ.

Для учета начисленного НДС используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС с авансов полученных». Проводка на момент получения аванса оформляется следующим образом:

- Дт 51 (или 62) – Кт 76 – отражено поступление аванса от покупателя;

- Дт 76 – Кт 68 субсчет «НДС» – начислен НДС с полученного аванса.

Сумма НДС рассчитывается по формуле:

НДС = Аванс × Ставка НДС / (100 + Ставка НДС)

При отгрузке товаров (оказании услуг) продавец вправе принять ранее начисленный НДС к вычету. Это подтверждается п. 6 ст. 172 НК РФ. Для этого нужно соблюдение двух условий:

- Факт отгрузки подтвержден первичными документами;

- НДС с аванса ранее был уплачен в бюджет.

В момент отгрузки оформляются следующие записи:

- Дт 68 субсчет «НДС» – Кт 76 – принят к вычету НДС с аванса;

- Дт 62 – Кт 90 (или 46) – отражена выручка от реализации;

- Дт 90.3 – Кт 68 – начислен НДС с реализации.

Если предоплата была получена в счет поставки, освобожденной от НДС, то налог не начисляется. В этом случае в учете делается только проводка по поступлению аванса без НДС.

Для подтверждения правомерности вычета необходимо наличие счета-фактуры, оформленного на сумму полученного аванса, а также документа, подтверждающего отгрузку (накладная, акт).

Как ведется учет НДС при импорте товаров

В бухгалтерском учете сумма уплаченного НДС отражается по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам (по импорту)» и кредиту счета 68.02 «Расчеты по НДС». Данный подход позволяет отразить налог как подлежащий вычету в соответствии со статьей 171 НК РФ.

Для принятия импортного НДС к вычету необходимо наличие следующих документов: грузовая таможенная декларация (ГТД), платежные документы, подтверждающие уплату налога, и контракт на поставку. Только при наличии полного пакета подтверждающих документов сумма НДС может быть перенесена с дебета счета 19.03 на дебет счета 68.02.

Важно учитывать, что при импорте от иностранных поставщиков НДС уплачивается организацией самостоятельно в момент ввоза. При этом налоговая база и ставка (обычно 20%) определяются в соответствии с нормами Таможенного кодекса ЕАЭС и национального законодательства РФ.

Если товары не предназначены для осуществления облагаемых НДС операций, вычет суммы налога по счету 19.03 не допускается, и она подлежит включению в стоимость приобретенных активов (например, на счет 08 или 10 в зависимости от назначения).

Какой счет использовать при возврате товара с НДС

При возврате товаров, ранее приобретённых с НДС, отражение операций зависит от того, кто инициирует возврат – покупатель или продавец. Если возврат осуществляет покупатель, необходимо сторнировать ранее принятый к вычету входной НДС и уменьшить стоимость приобретения на сумму возврата.

Для отражения возврата в учете используется счет 41 «Товары» или счет 10 «Материалы» (в зависимости от характера продукции), а также счет 76 «Расчеты с разными дебиторами и кредиторами» или 62 «Расчеты с покупателями и заказчиками». Для корректировки налога – счет 19 «НДС по приобретенным ценностям» и 68 субсчет «Расчеты по НДС».

Если возврат происходит от покупателя, продавец отражает сторнирование выручки по счету 90.1 «Выручка», а также восстанавливает НДС по кредиту счета 68 и дебету счета 62 или 76. Обязательным является оформление корректировочного счета-фактуры.

Пример проводок при возврате товара от покупателя:

| Дт 62 (или 76) | Кт 90.1 | Сторнируется выручка |

| Дт 90.3 | Кт 68 | Сторнируется НДС с выручки |

Если возврат товара осуществляется организацией поставщику, бухгалтер отражает проводки:

| Дт 60 (или 76) | Кт 41 (или 10) | Возврат товара поставщику |

| Дт 68 | Кт 19 | Сторнируется ранее принятый к вычету НДС |

Таким образом, при возврате товаров с НДС в бухгалтерском учете обязательно используются счета 19 и 68 для корректировки налога, а также счета расчетов (62, 60, 76) и учета запасов (41, 10). При оформлении возврата важно зафиксировать факт корректировки через документы и отразить изменения в декларации по НДС.

Учет НДС при получении субсидий и безвозмездной помощи

При получении субсидий и безвозмездной помощи НДС отражается на счете 68 «Расчеты по налогам и сборам». В частности, входящий НДС по затратам, связанным с целевым использованием субсидий, принимается к вычету, если такие затраты соответствуют нормам налогового законодательства.

Если субсидия поступает на покрытие затрат с НДС, предъявленного поставщиками, то налог принимается к вычету на основании счетов-фактур и документов, подтверждающих расходы. В бухгалтерском учете дебетуется счет 19 «НДС по приобретенным ценностям», кредитуется счет 60–76 в зависимости от вида контрагента.

Безвозмездная помощь, не облагаемая НДС, учитывается без начисления налога. Однако при передаче полученных активов, приобретенных на средства помощи, НДС может быть начислен на сумму рыночной стоимости согласно статье 146 Налогового кодекса.

В случае если безвозмездная помощь связана с оплатой поставок, облагаемых НДС, налог начисляется и отражается на счете 90.3 «Налог на добавленную стоимость» как часть реализации.

Для правильного отражения НДС по субсидиям и помощи необходимо вести раздельный учет затрат, учитывать их целевое назначение и фиксировать операции согласно внутренним регламентам бухгалтерии и требованиям налогового законодательства.

Какие проводки применяются для учета НДС к вычету

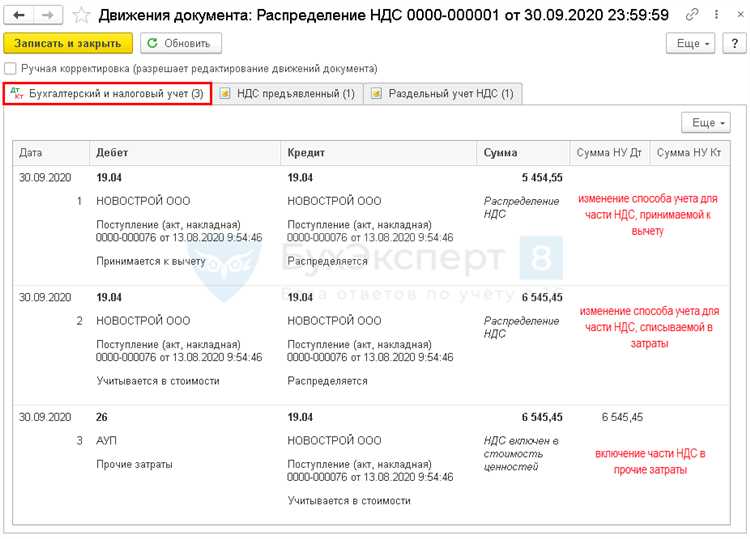

Для отражения НДС, предъявленного поставщиками и принимаемого к вычету, используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям». При получении счета-фактуры от поставщика делается проводка: Дебет 19 Кредит 60 (62) – на сумму НДС к вычету.

При частичном или полном вычете НДС в налоговом периоде выполняется проводка: Дебет 68 «Расчеты по налогам и сборам» Кредит 19 – на сумму налога, принимаемого к вычету.

Если вычет НДС производится по нескольким видам операций, для разделения используются субсчета 19, например, 19.1 для основных средств, 19.2 для материалов. Это позволяет контролировать учет НДС по категориям приобретений.

В случае, когда вычет НДС невозможен, сумма налога по приобретениям списывается на расходы, что отражается проводкой: Дебет 26 (44) Кредит 19.

При возврате товара поставщику или корректировке стоимости необходимо корректировать сумму НДС к вычету обратной проводкой: Дебет 60 (62) Кредит 19.

Для правильного учета важно фиксировать даты получения счетов-фактур и соответствие сумм НДС в первичных документах и учетных регистрах, чтобы избежать расхождений и претензий налоговых органов.

Как оформлять бухгалтерские записи при уплате НДС в бюджет

Уплата НДС в бюджет отражается проводками, фиксирующими списание задолженности перед налоговой инспекцией и уменьшение денежных средств на расчетном счете.

- Для отражения обязательства по уплате НДС используется счет 68 «Расчеты по налогам и сборам», субсчет «НДС».

- При перечислении налога на расчетный счет налогового органа дебетуется счет 68 и кредитуется счет 51 «Расчетные счета».

Типовая бухгалтерская запись при уплате НДС:

- Дебет 68 «НДС» – отражается уменьшение задолженности по налогу.

- Кредит 51 – списываются денежные средства со счета организации.

Если уплата НДС производится авансом, сумма отражается на счете 76 «Расчеты с разными дебиторами и кредиторами» до момента подтверждения налоговой базы.

Для контроля правильности учета необходимо сверять данные с налоговой декларацией и платежными поручениями.

В случае частичной уплаты налога записи выполняются пропорционально фактически перечисленной сумме.

Вопрос-ответ:

Какой счет в бухгалтерии используется для отражения начисленного НДС при реализации товаров и услуг?

Для учета начисленного НДС при продаже применяется счет 68 «Расчеты по налогам и сборам». В частности, на субсчете 68-1 отражается сумма НДС, подлежащая уплате в бюджет, которая рассчитывается на основании данных по выручке и ставкам налога.

На каком счете отражается входящий НДС, уплаченный поставщикам при покупке материалов и товаров?

Входящий НДС отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Этот счет используется для учета суммы налога, которую предприятие может принять к вычету, уменьшая тем самым сумму НДС к уплате в бюджет.

Как правильно оформить бухгалтерские проводки при уплате НДС в бюджет?

При перечислении НДС в бюджет делают проводку: дебет 68 «Расчеты по налогам и сборам» — кредит 51 «Расчетные счета» или 50 «Касса». Это отражает фактическое списание денежных средств с расчетного счета или кассы предприятия в пользу налогового органа.

Можно ли использовать счет 68 для учета НДС, если компания применяет упрощенную систему налогообложения?

При упрощенной системе налогообложения учет НДС обычно не ведется, поскольку данный налог не исчисляется и не уплачивается. Следовательно, счета 68, связанные с НДС, в этом случае не используются для налогового учета.

Как отразить в бухгалтерии корректировку по НДС при возврате товара поставщику?

При возврате товаров покупателем происходит уменьшение суммы входящего НДС. В бухгалтерском учете делают проводку: дебет счета 68 «Расчеты по налогам и сборам» по субсчету входящего НДС — кредит счета 19 «НДС по приобретенным ценностям». Это корректирует сумму налога, подлежащую вычету, уменьшая ее на величину возвращенного НДС.

Какой бухгалтерский счет применяется для отражения НДС, предъявленного поставщиками?

Для учета НДС, предъявленного поставщиками при покупке товаров, услуг или работ, обычно используется счет 19 «НДС по приобретенным ценностям». На этом счете фиксируется сумма налога, которая может быть принята к вычету в дальнейшем. Данные проводки позволяют четко контролировать входящий НДС и обеспечивают правильное оформление бухгалтерских регистров.

На каком счете отражается НДС, подлежащий уплате в бюджет после реализации продукции?

НДС, который необходимо уплатить в бюджет после реализации товаров или услуг, отражается на счете 68 «Расчеты по налогам и сборам». В частности, для учета НДС используется субсчет 68.02 «Расчеты по НДС». После оформления реализации и выставления счетов-фактур формируются бухгалтерские записи, фиксирующие обязательства перед бюджетом именно на этом счете.