Если сотрудник уходит в отпуск с последующим увольнением, работодатель обязан произвести окончательный расчет и выплату причитающихся сумм в последний рабочий день перед началом отпуска. Это требование закреплено в статье 140 Трудового кодекса РФ. Пренебрежение сроками приводит к риску начисления компенсаций и штрафов в случае трудового спора.

Расчет включает несколько составляющих: заработная плата за фактически отработанное время, компенсация за неиспользованные дни отпуска, отпускные за период отпуска и иные выплаты, предусмотренные трудовым договором или внутренними актами. Отпускные начисляются по правилам статьи 139 ТК РФ – исходя из среднего заработка за последние 12 месяцев.

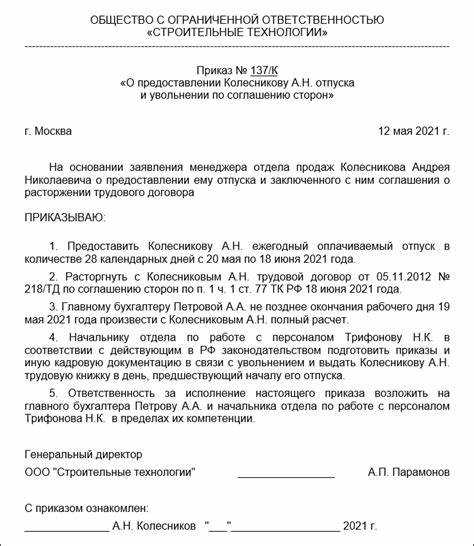

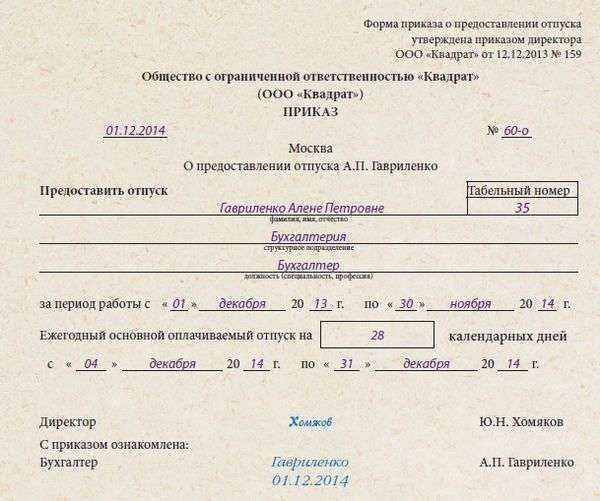

Если день увольнения совпадает с последним днем отпуска, то днем прекращения трудового договора считается последний день отпуска. В трудовую книжку и приказ указывается именно эта дата, но расчет производится заранее. Работодатель обязан выдать все документы, связанные с увольнением, и перечислить денежные средства не позднее последнего рабочего дня перед отпуском.

При нарушении сроков выплаты сотрудник может обратиться в трудовую инспекцию или суд. В таком случае работодатель рискует выплатить не только задолженность, но и компенсацию в размере не менее 1/150 ключевой ставки ЦБ за каждый день просрочки, а также моральный вред, если он будет доказан.

Как рассчитать количество дней отпуска при увольнении

Для определения количества дней неиспользованного отпуска, подлежащего компенсации при увольнении, необходимо учитывать фактически отработанное время в расчетном периоде. Один полный рабочий год дает право на 28 календарных дней отпуска. Если сотрудник проработал неполный год, расчет ведется пропорционально.

Формула расчета: Количество месяцев × 2,33 дня, где 2,33 – среднее количество отпускных дней за месяц при 28-дневном ежегодном отпуске (28 ÷ 12).

При округлении долей дней работодатели часто используют правила:

- менее 0,5 дня – отбрасывается,

- 0,5 дня и более – округляется до полного дня.

В расчет не включаются периоды отсутствия на работе без сохранения заработной платы (если они превышают 14 календарных дней в году), а также отпуска по уходу за ребенком. Отработанный месяц считается полным, если сотрудник отработал 15 и более календарных дней.

Если сотрудник использовал отпуск авансом, и количество уже использованных дней превышает положенное за фактически отработанное время, то при увольнении работодатель вправе удержать переплату из окончательного расчета, за исключением случаев увольнения по сокращению или ликвидации.

Что входит в состав выплат при отпуске с последующим увольнением

При оформлении отпуска с последующим увольнением работнику полагается полный расчет, включающий обязательные выплаты, предусмотренные трудовым законодательством. Основной компонент – отпускные, которые начисляются за все дни основного и дополнительных отпусков, не использованных на момент подачи заявления.

Сумма отпускных рассчитывается исходя из среднего заработка за последние 12 месяцев, предшествующих месяцу начала отпуска. В расчет включаются премии, надбавки, оплата за сверхурочные часы, а также иные выплаты, если они были регулярными. Не учитываются социальные пособия, командировочные, материальная помощь.

В день начала отпуска работодатель обязан перечислить отпускные не позднее чем за три дня до его начала, независимо от того, что трудовой договор прекратится после отпуска. Кроме отпускных, в день увольнения производится окончательный расчет, куда входит:

1. Компенсация за неиспользованные дни отпуска – если перед отпуском работник не использовал все положенные дни, оставшаяся часть компенсируется деньгами. Это касается только тех отпусков, не вошедших в период текущего отпуска с последующим увольнением.

2. Выплаты, связанные с увольнением – в зависимости от основания увольнения, могут быть предусмотрены дополнительные суммы: выходное пособие, средний заработок за период трудоустройства и др. Например, при сокращении штата или ликвидации организации.

3. Заработная плата за отработанное время – если до отпуска сотрудник трудился, выплата за фактически отработанные дни включается в итоговую сумму.

Все выплаты производятся в последний рабочий день или в день увольнения, если он приходится на период отпуска. Задержка с перечислением средств – нарушение трудового законодательства, за которое работодатель несет ответственность.

Когда должен быть произведён окончательный расчет с работником

При отпуске с последующим увольнением окончательный расчет с работником производится в последний день работы, то есть в день начала отпуска. Это правило установлено частью 4 статьи 127 Трудового кодекса РФ. В этот день работодатель обязан выдать все положенные суммы, включая отпускные и другие выплаты, предусмотренные законодательством и локальными нормативными актами.

В состав окончательного расчета входят:

- выплата за неиспользованные дни отпуска (если есть сверх предоставленного отпуска);

- компенсации, предусмотренные коллективным или трудовым договором (например, премии);

- выплата за фактически отработанное время до начала отпуска;

- отпускные за весь период предоставленного отпуска до увольнения.

Важно: если работник уходит в ежегодный оплачиваемый отпуск с последующим увольнением, то отпускные должны быть выплачены не позднее чем за три календарных дня до его начала. Нарушение этого срока рассматривается как задержка выплаты заработной платы и влечёт ответственность по статье 236 ТК РФ.

Если сотрудник не вышел на работу после окончания отпуска, дата увольнения остаётся прежней – последним днём отпуска. Вносить изменения в дату увольнения нельзя, так как она уже указана в приказе и трудовой книжке.

Рекомендовано оформлять расчетные документы заранее, чтобы избежать административных рисков. Работник имеет право требовать компенсацию за каждый день просрочки выплаты.

Нужно ли удерживать НДФЛ и страховые взносы с отпускных

Отпускные облагаются НДФЛ на общих основаниях. Согласно пункту 1 статьи 210 и статье 217 Налогового кодекса РФ, отпускные не входят в перечень необлагаемых доходов, а значит, работодатель обязан удержать с них налог по ставке 13% (или 15% для доходов сверх 5 млн рублей в год). Удержание производится на дату фактической выплаты отпускных, а не в последний день месяца.

Страховые взносы также начисляются на сумму отпускных. В соответствии со статьями 420 и 421 НК РФ, отпускные включаются в базу для расчета взносов на обязательное пенсионное, медицинское и социальное страхование. Исключение составляют только отпуска без сохранения заработной платы и отпуск по уходу за ребенком.

Важно: если отпуск с последующим увольнением, то отпускные выплачиваются не позднее чем за три дня до начала отпуска. При этом обязанность по удержанию НДФЛ и начислению страховых взносов сохраняется в полном объеме, независимо от будущего увольнения.

Работодатель должен перечислить удержанный НДФЛ в бюджет не позднее следующего дня после выплаты отпускных. Страховые взносы уплачиваются в сроки, установленные для ежемесячных платежей – не позднее 15 числа следующего месяца.

Нарушение сроков удержания и перечисления налога и взносов может повлечь начисление пеней и штрафов, поэтому расчет и выплаты необходимо проводить с учетом всех налоговых обязательств.

Как оформить заявление на отпуск с последующим увольнением

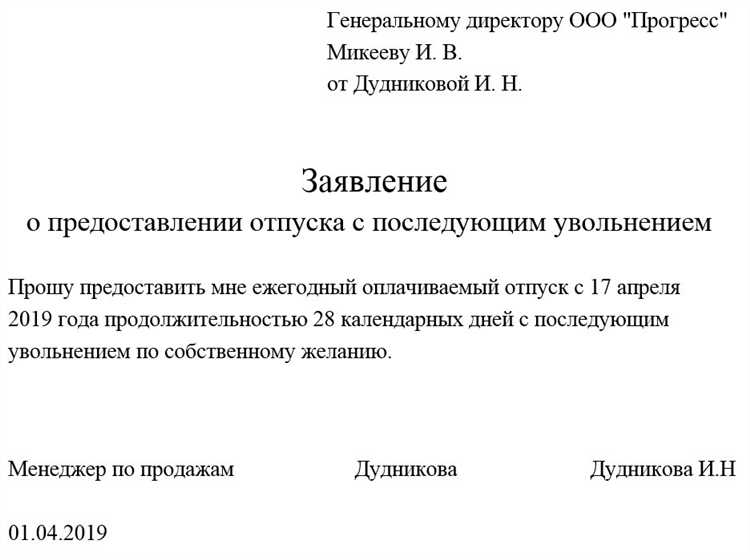

Заявление на отпуск с последующим увольнением подается работником работодателю в письменной форме. Оно должно содержать четкое указание на два факта: желание использовать ежегодный оплачиваемый отпуск и увольнение по собственному желанию сразу после его окончания. Формулировка может быть следующей: «Прошу предоставить ежегодный оплачиваемый отпуск с [дата начала] по [дата окончания] с последующим увольнением по собственному желанию на основании статьи 127 Трудового кодекса РФ».

Документ подписывается работником и передается в кадровую службу или напрямую работодателю. Рекомендуется подавать заявление не менее чем за 14 календарных дней до предполагаемой даты начала отпуска, поскольку в данном случае действует общий срок предупреждения об увольнении.

Работодатель обязан издать два приказа: первый – о предоставлении отпуска, второй – об увольнении. Увольнение оформляется последним днем отпуска, при этом этот день считается рабочим для целей расчета, но не требует выхода на работу.

На заявлении должна быть проставлена резолюция руководителя с датой согласования. Работник может отозвать заявление до начала отпуска, если приказ об увольнении еще не подписан. После начала отпуска отмена увольнения возможна только с согласия работодателя.

Какая дата считается последним днем работы при отпуске с увольнением

При оформлении отпуска с последующим увольнением последний день работы совпадает с днем окончания отпуска. Это означает, что днем увольнения считается последний календарный день отпуска, после которого работник уже не возвращается на рабочее место.

Если отпуск предоставлен с сохранением среднего заработка, то согласно статье 127 Трудового кодекса РФ работник считается находящимся на работе в период отпуска. Следовательно, последний день отпуска автоматически становится последним рабочим днем.

Дата увольнения фиксируется в приказе об увольнении и трудовой книжке как последний день отпуска. Именно к этому дню производится окончательный расчет с работником, включая отпускные и другие выплаты.

Если отпуск не был полностью использован, но работник уходит в увольнение с последующим расчетом, учитываются фактически отработанные и использованные дни отпуска. Последний день работы в этом случае – последний день фактически отработанного или оплаченного отпуска.

Важно учесть, что отсчет срока предупреждения об увольнении начинается с даты подачи заявления и не может быть смещен на период отпуска, если отпуск предоставлен по инициативе работника. Однако фактический последний день работы всё равно определяется окончанием отпуска.

Ответственность работодателя за задержку расчета и выплаты

Задержка окончательного расчета при увольнении с отпуском нарушает нормы трудового законодательства и влечет за собой ответственность работодателя. Согласно статье 236 Трудового кодекса РФ, расчет должен быть произведен в последний день работы, а при невозможности – в ближайшие три рабочих дня.

Если выплата задерживается, работник вправе требовать компенсацию за каждый день просрочки. Размер компенсации устанавливается статьей 236 ТК РФ и составляет не менее 1/150 ключевой ставки Центробанка от невыплаченной суммы за каждый день задержки. Компенсация начисляется до полного расчета.

Кроме денежной компенсации, работодатель рискует привлечься к административной ответственности по статье 5.27 КоАП РФ с штрафом от 1 000 до 5 000 рублей для должностных лиц и до 50 000 рублей для юридических лиц.

Рекомендуется фиксировать сроки выплаты в локальных актах и вести внутренний контроль расчетов при увольнении с отпуском, чтобы исключить риски штрафов и судебных разбирательств. В случае задержки нужно оперативно уведомить работника и инициировать компенсационные выплаты без промедления.

Вопрос-ответ:

Как правильно определить дату увольнения, если сотрудник уходит в отпуск с последующим увольнением?

Дата увольнения при отпуске с последующим увольнением совпадает с последним днем отпуска. Если сотрудник использует весь отпуск перед увольнением, то расчет и оформление должны исходить именно из этой даты. Это значит, что расчет окончательных выплат производится на дату завершения отпуска, а кадровые документы оформляются с указанием этого дня как дня увольнения.

Какие выплаты необходимо произвести сотруднику при отпуске с последующим увольнением?

Сотруднику при таком увольнении должны выплатить компенсацию за неиспользованные отпускные дни, оплату за дни отпуска, которые он фактически отработал перед уходом в отпуск, а также все заработанные, но не выплаченные суммы — зарплату, премии, надбавки и компенсации. Если отпуск полностью использован, отпускные выплачиваются заранее, а окончательный расчет включает выплаты, связанные с увольнением.

Как рассчитываются отпускные при увольнении, если отпуск начался в одном месяце, а заканчивается в другом?

Для расчета отпускных учитывается средний дневной заработок, вычисленный за 12 календарных месяцев, предшествующих месяцу отпуска. Если отпуск пересекает два месяца, сумма отпускных рассчитывается исходя из общего количества дней отпуска, независимо от месяца окончания. Это позволяет избежать дробления расчетов и гарантирует точное начисление компенсации.

В какой срок работодатель обязан произвести окончательный расчет при отпуске с последующим увольнением?

Окончательный расчет должен быть произведен в последний день работы сотрудника, который при отпуске с последующим увольнением совпадает с днем окончания отпуска. Закон устанавливает обязанность работодателя выплатить все причитающиеся суммы именно в этот день, чтобы избежать претензий и штрафных санкций.

Что грозит работодателю за задержку выплаты расчета при отпуске с последующим увольнением?

Задержка выплаты окончательного расчета может повлечь за собой административные штрафы, а также обязательство выплатить сотруднику компенсацию за каждый день просрочки. Кроме того, работник вправе обратиться в трудовую инспекцию или суд для защиты своих прав, что увеличивает риски для работодателя как с финансовой, так и с репутационной точки зрения.