Ключевая ставка Центрального банка Российской Федерации (ЦБ РФ) играет ключевую роль в регулировании денежно-кредитной политики страны. Она напрямую влияет на стоимость кредитования, инфляцию и экономическую стабильность. ЦБ регулирует ставку с целью управления уровнем инфляции и стимулирования экономического роста. Частота её изменения зависит от экономической ситуации, анализа внутренних и внешних рисков.

Решение о корректировке ключевой ставки принимается на регулярных заседаниях Совета директоров ЦБ. Эти заседания проводятся по плану, и в 2023 году было назначено 9 таких встреч. Однако в случае нестабильности экономической ситуации или кризисных явлений, банк может проводить внеплановые заседания для принятия быстрых решений. За последние 5 лет ставка изменялась 26 раз, что показывает гибкость подхода ЦБ к регулированию финансовой системы.

Частота изменения ключевой ставки также тесно связана с прогнозами по инфляции. Например, в 2022 году ЦБ проводил несколько экстренных изменений ставки, чтобы остановить рост цен на фоне внешнеэкономических факторов. В 2023 году ставка была изменена только дважды, что свидетельствует о более стабильной ситуации.

Рекомендации для бизнеса и населения: важно следить за решениями ЦБ, так как изменения ставки могут существенно повлиять на стоимость кредитов и депозитов. Для организаций это сигнал к пересмотру финансовых стратегий и условий кредитования. Для физических лиц важно учитывать динамику ставки при планировании крупных покупок или вложений.

Что влияет на частоту изменения ключевой ставки

Частота изменения ключевой ставки Центрального банка РФ зависит от множества факторов, в первую очередь от экономической ситуации в стране и мировых тенденций.

Основные параметры, оказывающие влияние на решение о корректировке ставки:

- Инфляция: Если инфляция превышает целевой уровень, Центробанк может повысить ставку, чтобы сдержать рост цен.

- Экономический рост: В условиях экономического роста ЦБ может повышать ставку для предотвращения перегрева экономики. Напротив, в периоды стагнации ставка может быть снижена для стимулирования роста.

- Курс рубля: Колебания рубля на валютном рынке также влияют на решение по ставке. Ослабление рубля может вызвать повышение ставки для привлечения капитала и стабилизации валюты.

- Мировые цены на нефть: Поскольку экономика России сильно зависит от экспорта нефти, изменения цен на нефть напрямую влияют на экономическую ситуацию, что в свою очередь влияет на политику ЦБ.

- Внешнеэкономическая ситуация: Геополитическая нестабильность или экономические санкции могут вызвать необходимость в корректировке ставки для защиты финансовой системы.

Кроме того, частота изменений зависит от предсказуемости экономических процессов. Если экономическая ситуация стабильна, изменения ставки происходят реже и могут быть более предсказуемыми для бизнеса и населения.

Как часто Центральный банк РФ пересматривает ставку

Центральный банк России пересматривает ключевую ставку на регулярной основе, ориентируясь на текущую экономическую ситуацию и прогнозы. Обычно заседания, на которых принимаются решения о ставке, проходят раз в месяц. Однако, в зависимости от изменяющихся экономических факторов, таких как инфляция, валютные колебания или внешние экономические шоки, ЦБ может принять решение о её изменении и чаще.

Прогнозируемые изменения ключевой ставки часто анонсируются заранее в рамках регулярных пресс-релизов, что позволяет участникам рынка подготовиться к возможным колебаниям. Также Центральный банк РФ оставляет возможность для внеплановых решений, если ситуация требует оперативных действий для стабилизации финансовой системы.

Поэтому, хотя основной период пересмотра ставки – ежемесячный, фактическая частота изменений может варьироваться в зависимости от экономической обстановки. ЦБ рассматривает влияние ставки на инфляцию, темпы роста экономики и другие макроэкономические показатели перед каждым изменением.

Как мониторить изменения ключевой ставки ЦБ РФ

Для мониторинга изменений ключевой ставки Центрального банка России важно следить за официальными источниками информации. Наиболее актуальные данные можно найти на официальном сайте ЦБ РФ, где публикуются решения Совета директоров по изменению ставки.

Одним из удобных инструментов для отслеживания изменений являются экономические календари, доступные на различных финансовых платформах. Они позволяют оперативно получать информацию о заседаниях центральных банков, в том числе ЦБ РФ, и их решениях относительно ставки.

Сведения о заседаниях ЦБ РФ можно найти в разделах сайта, таких как «Пресс-релизы» или «Новости». Важное решение публикуется через несколько дней после заседания, обычно с детальным объяснением причин изменения ставки.

Также полезно следить за аналитическими отчетами, которые публикуют крупные финансовые учреждения и экономисты. Эти отчеты могут дать более глубокое понимание экономической ситуации и факторов, влияющих на решение о ставке.

Для автоматического получения данных можно настроить уведомления на некоторых финансовых платформах или подписаться на рассылку новостей от ЦБ РФ.

Важно понимать, что изменения ставки часто происходят в ответ на экономические показатели, такие как инфляция, динамика роста ВВП, а также изменения на международных рынках. Поэтому для более точного прогнозирования стоит отслеживать эти данные в контексте решений ЦБ.

Роль ключевой ставки в экономической ситуации страны

Ключевая ставка Центрального банка России оказывает прямое влияние на экономику, затрагивая как частных граждан, так и предприятия. Она служит основным инструментом денежно-кредитной политики, регулируя уровень инфляции, кредитование и общие экономические условия.

При повышении ставки возрастает стоимость заемных средств, что ограничивает доступность кредитов для бизнеса и населения. Это, в свою очередь, замедляет экономический рост и снижает потребительские расходы. В условиях роста инфляции ЦБ повышает ставку для сдерживания ценовой нестабильности и поддержания покупательной способности рубля.

Снижение ставки, наоборот, делает кредиты более доступными и стимулирует потребление и инвестиции. Однако чрезмерное снижение ставки может привести к инфляционным рискам, поскольку растет спрос, а предложение товаров и услуг может не успевать за ним.

Ключевая ставка напрямую влияет на банковские проценты по кредитам и депозитам. В период высокой ставки вклады становятся более прибыльными для населения, но это также означает высокие ставки по кредитам, что сдерживает экономическую активность. В то же время, при снижении ставки кредиты становятся дешевле, но процентные доходы от депозитов уменьшаются.

Кроме того, ключевая ставка играет важную роль в определении стабильности валюты. Высокие процентные ставки привлекают иностранные инвестиции в российские активы, что укрепляет рубль. Напротив, снижение ставки может ослабить курс национальной валюты, так как инвесторы ищут более доходные альтернативы в других странах.

Как изменения ставки влияют на кредиты и ипотеку

Изменения ключевой ставки Центрального банка РФ прямо влияют на ставки по кредитам и ипотеке, поскольку коммерческие банки ориентируются на этот показатель при формировании условий кредитования. Когда ставка увеличивается, банки повышают проценты по кредитам, что делает заёмные средства дороже для клиентов. В случае понижения ставки кредиты становятся дешевле, что стимулирует спрос на займы и ипотеки.

Пример: если ставка ЦБ повышается на 1%, то ежемесячный платёж по ипотечному кредиту может увеличиться на 5-7% в зависимости от срока займа и суммы кредита. Это особенно важно для людей с переменной процентной ставкой, так как их платёж будет изменяться с каждым пересмотром ставки.

На ипотечном рынке повышенные ставки также приводят к снижению спроса на кредиты, так как потенциальные покупатели недвижимости сталкиваются с более высокими затратами. В результате, число сделок по ипотечным кредитам может сокращаться, а цены на недвижимость начинают корректироваться.

Рекомендации: Если вы планируете взять кредит или ипотеку, важно следить за изменениями ключевой ставки ЦБ РФ. В условиях повышения ставки, особенно если вам предстоит заключение договора с переменной ставкой, стоит подумать о возможности рефинансирования. Также рекомендуется фиксировать ставку на максимально долгий срок, чтобы избежать роста платежей в будущем.

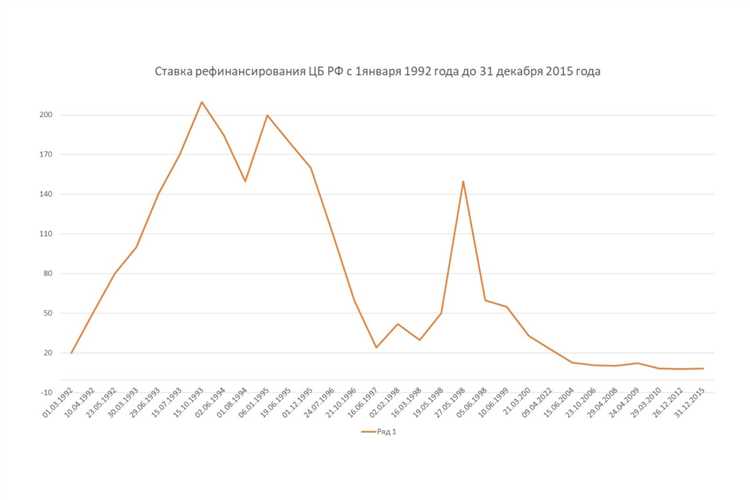

Историческая динамика изменения ключевой ставки ЦБ РФ

С момента введения ключевой ставки в 2013 году, ЦБ России несколько раз менял её значение в зависимости от экономических условий. Приведем основные вехи:

- 2013-2014 гг.: ставка была снижена с 8,25% до 5,5%, что соответствовало попыткам стимулировать экономику на фоне низкой инфляции и роста экономики.

- 2015 г.: повышение ставки до 17% в ответ на валютный кризис и ускорение инфляции после экономических санкций и падения цен на нефть.

- 2017 г.: снижение ставки до 9%, что было частью стратегии по снижению инфляционного давления и улучшению экономической ситуации.

- 2020-2021 гг.: пандемия COVID-19 привела к резкому снижению ставки до 4,25% для поддержки экономики в условиях кризиса.

- 2022 г.: рост ставки до 20% после внешнеэкономических санкций и экономической нестабильности, вызванной геополитическими событиями.

- 2023 г.: постепенное снижение ставки до 7,5% с целью поддержания инфляции в пределах целевого уровня, при этом оставаясь на достаточно высоком уровне для борьбы с экономическими рисками.

Эти изменения демонстрируют, как Центральный банк адаптировал свою политику в ответ на изменения в экономике. Важно понимать, что каждое изменение ставки не является случайным, а служит инструментом для регулирования макроэкономических показателей.

На текущий момент ключевая ставка продолжает оставаться важным индикатором для всех экономических агентов. Следить за её динамикой полезно не только инвесторам, но и обычным гражданам, планирующим взять кредит или ипотеку.

Как предсказать следующие изменения ставки

Предсказать изменения ключевой ставки ЦБ РФ можно, анализируя несколько факторов, которые влияют на решения регулятора. Один из основных – уровень инфляции. Центральный банк ориентируется на её темпы и, если инфляция превышает целевой показатель, повышает ставку для её сдерживания. С другой стороны, снижение инфляции может привести к понижению ставки.

Экономический рост также играет ключевую роль. При сильном росте экономики, когда потребительский спрос и инвестиции растут, ставка может быть повышена для предотвращения перегрева рынка. В условиях замедления экономической активности, напротив, ставка может быть снижена для стимулирования экономической активности.

Центральный банк внимательно следит за состоянием внешней экономики. Колебания цен на нефть, валютные курсы, а также геополитическая ситуация могут оказывать влияние на решения о ставке. Например, падение цен на нефть может привести к снижению поступлений в бюджет и усилению инфляционного давления, что может вызвать рост ставки.

Регулярные выступления и отчёты представителей ЦБ также дают подсказки о будущих изменениях ставки. Прогнозы и заявления о денежно-кредитной политике часто дают понимание о направлениях, в которых планируется движение ставки.

Для более точных прогнозов важно следить за экономическими индикаторами, такими как уровень безработицы, потребительский спрос, производственные показатели и внешние факторы. Применение этих данных в комплексе с анализом предыдущих решений и заявлений ЦБ может помочь сформировать ожидаемое направление изменения ставки.

Что делать бизнесу при изменении ключевой ставки

Повышение ключевой ставки обычно ведёт к удорожанию кредитов. Бизнесу следует пересмотреть условия текущих кредитных договоров и при возможности зафиксировать ставку или рефинансировать займы на более выгодных условиях до роста стоимости заимствований.

При снижении ключевой ставки стоит рассмотреть возможность привлечения новых кредитных ресурсов для инвестиций или расширения, поскольку стоимость заемных средств снижается, что уменьшает финансовую нагрузку.

Важно пересчитать прогнозы денежных потоков с учётом изменившихся процентных расходов. Это поможет скорректировать бюджеты и определить необходимые меры по оптимизации затрат.

Для компаний с высокой долговой нагрузкой повышение ставки требует усиления контроля за оборотным капиталом и сокращения необязательных расходов, чтобы избежать кассовых разрывов.

В условиях снижения ставки можно увеличить долю заемных средств в финансировании проектов, что позволит снизить среднюю стоимость капитала и повысить рентабельность.

Рекомендуется внимательно следить за сообщениями Центробанка и аналитикой по денежно-кредитной политике, чтобы оперативно реагировать на изменения и адаптировать финансовую стратегию.

Для минимизации риска волатильности ставок стоит использовать инструменты хеджирования, такие как процентные свопы или опционы, если бизнес работает с большими суммами кредитных обязательств.

Вопрос-ответ:

Как часто Центробанк России меняет ключевую ставку?

Центральный банк обычно пересматривает ключевую ставку примерно раз в 6 недель, на своих заседаниях по денежно-кредитной политике. Однако в зависимости от экономической ситуации возможны внеплановые изменения — как ускоренные, так и задержанные. В течение года количество изменений может варьироваться от нескольких до десятка.

Что влияет на решение о корректировке ключевой ставки?

Решение зависит от показателей инфляции, состояния экономического роста, уровня занятости, а также внешних факторов — например, колебаний на мировом рынке и изменений в финансовой политике других стран. Центробанк анализирует совокупность этих данных и принимает решение, чтобы обеспечить стабильность цен и поддержать экономическую устойчивость.

Можно ли заранее понять, когда ЦБ изменит ставку?

Точная дата изменения не всегда известна заранее, но обычно Центробанк анонсирует свои планы и публикует прогнозы инфляции и экономического развития. Эксперты и аналитики также отслеживают статистику и заявления регулятора, чтобы предположить вероятность изменения ставки. Тем не менее неожиданные факторы могут повлиять на сроки и характер корректировок.

Как долго после объявления изменения ставки оно начинает влиять на экономику?

Влияние на финансовые рынки и кредитование ощущается обычно в течение нескольких недель после объявления. Однако для реального сектора экономики и потребителей эффект может проявляться дольше — от нескольких месяцев до полугода, поскольку бизнес и население адаптируют свои решения по займам и инвестициям под новые условия.

Какие риски связаны с частыми изменениями ключевой ставки?

Частые колебания ставки могут создавать неопределённость для бизнеса и инвесторов, затрудняя планирование финансовых потоков и долгосрочных проектов. Это может привести к росту стоимости кредитов или снижению инвестиционной активности. Поэтому регулятор старается принимать решения, которые учитывают баланс между гибкостью и предсказуемостью.