Физическое лицо может произвести уплату налогов за организацию при наличии корректных реквизитов и понимания правовых последствий такой операции. Это актуально, например, для директоров, учредителей, а также иных лиц, решивших добровольно исполнить налоговые обязательства компании за счёт собственных средств.

Налоговый кодекс Российской Федерации не запрещает оплату налогов за организацию третьими лицами, при условии, что в платёжном поручении точно указаны ИНН и КПП юридического лица, за которое производится платёж. Также необходимо заполнить поле «статус плательщика» значением 09 – «Иное физическое лицо». Ошибки в этих данных приведут к невыясненным платежам или возврату средств.

Особое внимание следует уделить правовым основаниям перевода. Если физлицо перечисляет налог в рамках исполнения обязательств компании (например, по договору займа), то в будущем это может быть признано финансовой помощью или вложением, влияющим на налоговую нагрузку получателя. Также в случае банкротства плательщик не сможет претендовать на возврат уплаченных сумм без соответствующих подтверждающих документов.

Для минимизации рисков рекомендуется сохранять копии всех платёжных документов, а также оформить письменное согласие юридического лица на такую оплату. Если платежи систематичны, разумно использовать договорные формы: например, агентский договор или соглашение о поручении, чтобы избежать налоговых претензий и споров с ФНС.

Когда физическое лицо может уплачивать налоги за организацию

Физическое лицо вправе уплачивать налоги за юридическое лицо только в строго определённых случаях. Такая возможность предусмотрена пунктом 1 статьи 45 Налогового кодекса РФ, при соблюдении условия, что платёж совершается за счёт средств физического лица без возмещения расходов со стороны организации.

На практике такая схема может использоваться в следующих ситуациях:

- руководитель компании решает оплатить налоги за счёт личных средств во избежание блокировки расчётного счёта;

- учредитель вносит денежные средства вне рамок уставного капитала для исполнения налоговых обязательств перед бюджетом;

- третье лицо добровольно исполняет обязанность по уплате налога за организацию, например, в рамках договора поручительства или по другим основаниям, не противоречащим закону.

Плательщик при этом должен корректно заполнить платёжное поручение:

- в поле «ИНН» указывается ИНН организации, за которую производится платёж;

- в поле «Плательщик» – фамилия, имя, отчество физического лица и его ИНН;

- в поле «Назначение платежа» обязательно делается отметка: «Уплата налога за ООО «___» за счёт собственных средств безвозмездно»;

- УИН указывается, если налог имеет уникальный идентификатор начисления (например, при уплате по требованию).

Нарушение этих требований может привести к непринятию платежа или его некорректному зачислению. Также необходимо учитывать, что при систематическом внесении налогов за счёт третьих лиц могут возникнуть налоговые последствия в виде доначислений или вопросов со стороны контролирующих органов по поводу источников финансирования.

Необходимые документы для оплаты налога третьим лицом

Для уплаты налога за юридическое лицо физическим лицом необходимо подготовить и предоставить ряд документов, подтверждающих законность и корректность платежа. Отсутствие одного из них может привести к отклонению платежа или его некорректному зачислению.

Первично требуется платёжное поручение с корректно указанным уникальным идентификатором начисления (УИН), ИНН и КПП организации, за которую производится оплата. В поле «Плательщик» указывается ФИО физического лица, а в поле «Получатель» – данные налогового органа, согласно реквизитам, указанным в уведомлении.

Также необходимо наличие доверенности от юридического лица на физическое лицо, которое осуществляет платеж. Документ оформляется в письменной форме, с подписью руководителя и печатью (если предусмотрена). В доверенности должно быть чётко указано право совершать оплату налогов от имени компании.

Если платеж осуществляется без доверенности (например, как добровольное внесение средств), рекомендуется приложить сопроводительное письмо в произвольной форме, где разъясняется основание и цель платежа. Это поможет налоговому органу корректно отразить поступление.

При оплате через банк потребуется паспорт физического лица, осуществляющего операцию, а также ИНН компании и точные реквизиты налогового органа. Банковский работник может запросить копию доверенности для удостоверения полномочий.

В случае внесения средств в бюджет через онлайн-сервисы (например, ФНС или Госуслуги), необходимо указать данные юридического лица, а также удостоверить операцию через систему подтверждения личности (ЕСИА).

Хранить подтверждающие документы, включая чек или квитанцию об оплате, следует не менее четырёх лет, поскольку возможны запросы от налогового органа при проверках.

Как правильно указать реквизиты юридического лица в платёжке

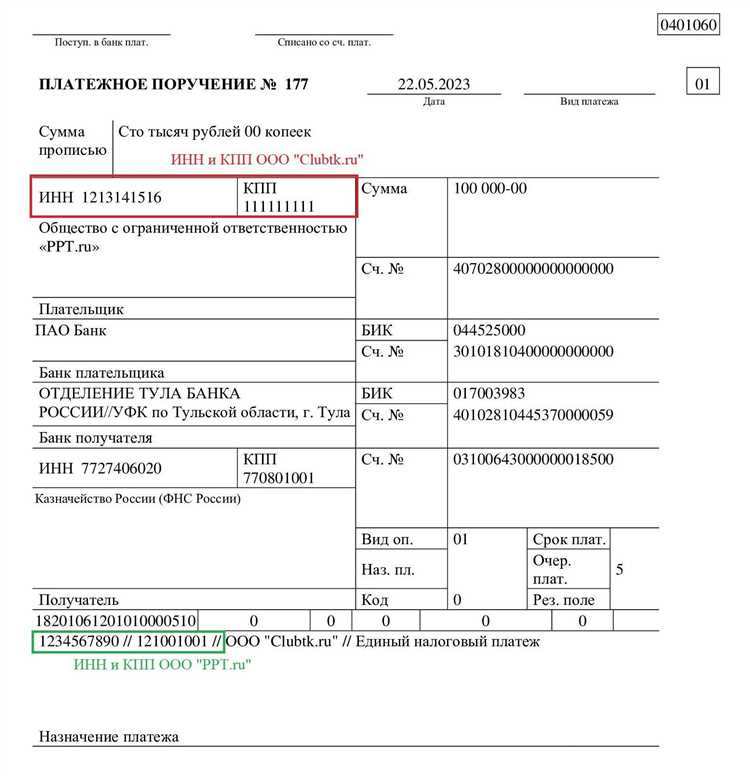

При перечислении налогов за юридическое лицо от имени физического лица особое внимание следует уделить корректному заполнению реквизитов организации в платёжном поручении. Ошибка в одном из параметров может привести к неисполнению обязательства перед бюджетом.

В поле «ИНН» указывается идентификационный номер налогоплательщика организации. Значение должно содержать 10 цифр. В поле «КПП» записывается код причины постановки на учет (9 цифр), соответствующий обособленному подразделению или головному офису юрлица.

В поле «Получатель» необходимо указывать наименование органа ФНС, в пользу которого производится платёж, а не название самой организации. Реквизиты получателя (наименование, ИНН, КПП, ОКТМО, номер счёта, банк получателя, БИК) можно найти в актуальной версии справочника ФНС или через сервис «Уплата налогов и пошлин» на сайте nalog.gov.ru.

В поле «Назначение платежа» указывается код бюджетной классификации (КБК), УИН (уникальный идентификатор начисления, если он есть), а также текст: «Уплата налога (указать вид) за [наименование организации], ИНН [указать ИНН], КПП [указать КПП]».

ОКТМО должен соответствовать муниципальному образованию, в котором зарегистрирована организация. Проверить код можно по адресу регистрации на сайте ФНС или через сервис Росстата.

Перед отправкой платёжки необходимо свериться с реквизитами, опубликованными в уведомлении налогового органа или договоре, на основании которого производится платёж. Несовпадение даже одной цифры может привести к необходимости подачи заявления о зачёте или возврате ошибочно уплаченных средств.

Выбор кода УИН при оплате налога за другую организацию

При оплате налога физическим лицом за юридическое лицо критически важно правильно указать уникальный идентификатор начисления (УИН). Этот код позволяет Федеральному казначейству корректно идентифицировать платёж и зачислить его в счёт конкретного обязательства компании.

Если налог уплачивается по конкретному требованию или уведомлению, УИН в этом документе уже указан. В этом случае его нельзя изменять или заменять. УИН следует вводить строго в том виде, в котором он указан в платёжном поручении из ФНС или в требовании об уплате.

Если платёж производится в отсутствие требования (например, авансовый платёж по налогу на прибыль или НДС), необходимо формировать УИН самостоятельно. Для этого в большинстве случаев используется нулевой УИН – это код, состоящий из 20 нулей: 00000000000000000000. Такой УИН допустим для добровольных платежей, если в соответствующих методических рекомендациях не предусмотрен иной порядок.

Важно учитывать, что при указании некорректного УИН платёж может быть не принят к зачету, отражён как невыясненный или зачислен на другой счёт. В подобных случаях потребуется подача заявления в налоговый орган о уточнении платежа по форме КНД 1160080.

При формировании платёжного поручения в онлайн-сервисах ФНС или в бухгалтерских программах (например, 1С) следует использовать встроенные механизмы автозаполнения УИН. Это снижает риск ошибки, особенно при перечислении налога за чужую организацию.

Уточнить корректный формат УИН для конкретного налога и ситуации можно через интерактивный сервис «Уплата налогов и пошлин» на сайте nalog.gov.ru или с помощью консультации в ИФНС по месту регистрации организации.

Порядок действий при оплате через банк или онлайн-сервис

Физическое лицо, уплачивающее налоги за юридическое лицо, должно строго соблюдать порядок действий, чтобы исключить ошибки и обеспечить корректное зачисление средств в бюджет.

- Получение платёжных реквизитов. Необходимо запросить у организации или её бухгалтера корректные данные: ИНН, КПП, ОКТМО, КБК, расчётный счёт, наименование банка и БИК. При оплате за конкретный налог или сбор указывается соответствующий КБК.

- Определение статуса плательщика. В платёжном поручении в поле «Статус» следует указать код 13 – «иное физическое лицо, уплачивающее за организацию». Это важно для правильной идентификации плательщика в системе Федерального казначейства.

- Указание УИН. В поле «УИН» необходимо ввести уникальный идентификатор начисления, если он известен. Если налог платится без требования или документа из ФНС, поле можно оставить пустым или проставить «0», но тогда возрастает риск несопоставления платежа.

- Формирование платёжного поручения. Через онлайн-банк или систему «Госуслуги», «ФНС России» или другие лицензированные сервисы создаётся платёжный документ. Внимательно проверяется каждая строка: особенно ИНН получателя, КБК и сумма.

- Оплата. После формирования и проверки платёжного поручения осуществляется перевод средств. При оплате через кассу банка обязательно получить квитанцию и проверить наличие всех реквизитов.

- Подтверждение оплаты. Рекомендуется сохранить платёжный документ в электронном или бумажном виде и при необходимости передать его в бухгалтерию организации. Также можно направить копию в налоговую инспекцию через личный кабинет или по электронной почте.

Использование онлайн-сервисов, таких как «Госуслуги» или «СБП», упрощает процедуру, но не освобождает от ответственности за корректное заполнение реквизитов. Ошибки могут привести к невыясненным поступлениям и необходимости повторного оформления.

Какие ошибки в платеже приводят к отказу в зачислении

Неверное указание кода УИН приводит к тому, что платеж не идентифицируется налоговой системой и средства не зачисляются на нужный счет.

Ошибки в реквизитах юридического лица – например, неправильный ИНН или КПП – вызывают возврат платежа или его зависание в обработке.

Указание некорректной суммы оплаты, не соответствующей заявленной налоговой задолженности, ведет к отказу в зачислении или частичному зачислению с необходимостью корректировки.

Отсутствие назначения платежа или его неполное заполнение затрудняет идентификацию платежа и может привести к отказу.

Использование просроченных или неверных платежных документов, включая старые квитанции или формы, вызывает технический отказ в проведении операции.

Неправильное указание банковских реквизитов получателя, включая расчетный счет и БИК, ведет к возврату средств отправителю.

Несоблюдение порядка заполнения полей в платежном поручении, особенно при оплате через онлайн-банкинг, увеличивает вероятность ошибки и отказа в зачислении.

Неоплата комиссии или несоответствие сумм с учетом комиссионных сборов иногда приводит к частичной оплате и последующим проблемам с зачетом налога.

Подтверждение факта оплаты и действия в случае спора с налоговой

Для подтверждения факта оплаты налога физическим лицом за юридическое лицо необходимо сохранить и предоставить налоговому органу оригиналы или заверенные копии платежных документов: квитанций, платежных поручений, выписок из банковских счетов с отметкой об исполнении платежа. В документах должны быть четко указаны реквизиты юридического лица, сумма платежа, дата и назначение платежа с указанием налогового периода и вида налога.

В случае возникновения спора с налоговой службой необходимо незамедлительно предоставить подтверждающие документы и письменные объяснения с указанием оснований платежа за другое лицо. Рекомендуется направлять документы с уведомлением о вручении или лично сдавать в налоговую с получением входящего номера, что позволит зафиксировать факт обращения.

Если налоговая отказывает в зачислении платежа, следует запросить мотивированное решение или официальное разъяснение. При обнаружении ошибок в реквизитах, сумме или кодах УИН возможна корректировка платежа или предоставление дополнительных документов для перерасчета.

В случае отказа налоговой службы можно подать жалобу в вышестоящий налоговый орган или обратиться в суд. Для судебного разбирательства важно иметь полную документацию: платежные документы, переписку с налоговой, акт сверки расчетов (если есть).

Для систематизации данных по оплатам физическому лицу рекомендуется вести отдельный журнал или электронный учет с указанием даты, суммы, назначение платежа и подтверждающих документов. Это позволит оперативно реагировать на запросы налоговых органов и исключит спорные ситуации.

Вопрос-ответ:

Может ли физическое лицо оплатить налог за юридическое лицо без доверенности?

Физическое лицо имеет право оплатить налог за организацию, даже если не обладает доверенностью, при условии правильного оформления платежных реквизитов и указания всех обязательных данных — ИНН, КПП, кода бюджетной классификации и назначения платежа. Однако в случае проверки налоговые органы могут запросить подтверждающие документы, поэтому для исключения спорных ситуаций целесообразно иметь доверенность или согласие от юридического лица.

Как правильно указать реквизиты юридического лица в платёжном поручении при оплате налогов?

При заполнении платёжного поручения необходимо чётко указать: полное наименование организации, ИНН и КПП, код бюджетной классификации (КБК), номер расчётного счёта налогового органа, а также уникальный идентификатор начисления (УИН), если он предусмотрен. Назначение платежа должно содержать точную формулировку, например: «Уплата налога на прибыль за 1 квартал 2025 года, ИНН 7701234567». Ошибки в реквизитах приводят к задержкам или отказу в зачислении средств.

Что делать, если после оплаты налога физическим лицом налоговая служба не зафиксировала платёж?

В первую очередь необходимо проверить правильность указанных реквизитов и даты платежа через банк или онлайн-сервис. Если ошибки отсутствуют, следует обратиться в налоговую инспекцию с копиями платёжных документов и квитанцией. В ряде случаев налоговая может запросить дополнительную информацию или пояснения. Если платёж не принят из-за неверных данных, нужно произвести корректировку и заново выполнить оплату с правильными реквизитами.

Какие коды УИН использовать при оплате налогов за организацию через физическое лицо?

Уникальный идентификатор начисления (УИН) присваивается налоговым органом при выставлении требований или уведомлений об уплате налогов. Если физическое лицо оплачивает налог по квитанции или требованию, необходимо использовать тот же УИН, который указан в документах организации. В случае оплаты по общим реквизитам без конкретного требования УИН может не потребоваться, но рекомендуется уточнять эту информацию непосредственно у налогового инспектора, чтобы исключить ошибки в зачислении.