Резерв по сомнительным долгам формируется организациями, применяющими метод начисления, в целях корректного отражения ожидаемых потерь по дебиторской задолженности. Согласно статье 266 Налогового кодекса РФ, резерв можно создавать только в отношении задолженности, которая признана сомнительной – то есть не погашенной в установленные сроки и не обеспеченной залогом, поручительством или банковской гарантией.

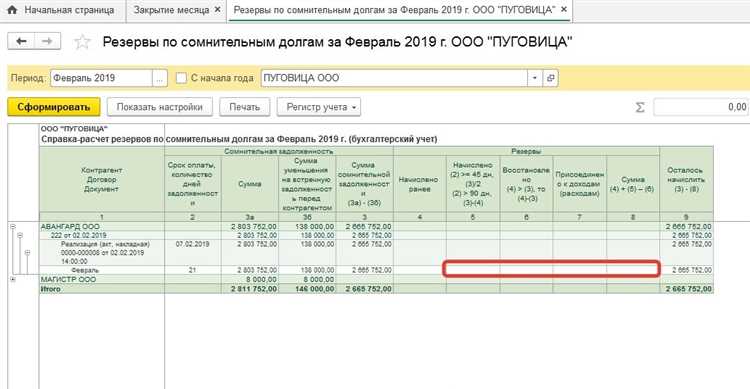

Базой для расчета резерва является величина сомнительной задолженности, выявленная на конец отчетного периода. При этом срок просрочки влияет на размер резерва: если просрочка составляет от 45 до 90 календарных дней, организация вправе зарезервировать до 50% суммы долга; если срок превышает 90 дней – до 100%. Обязательным условием является документальное подтверждение попыток взыскания долга, например, претензиями или письмами контрагенту.

Предельный размер резерва ограничен 10% выручки от реализации за отчетный (налоговый) период. Превышение этого лимита ведет к налоговым рискам и возможным корректировкам со стороны налогового органа. Расчет резерва отражается в налоговом учете по итогам каждого отчетного периода, а при закрытии отчетного года – с обязательной инвентаризацией задолженности и пересчетом суммы резерва.

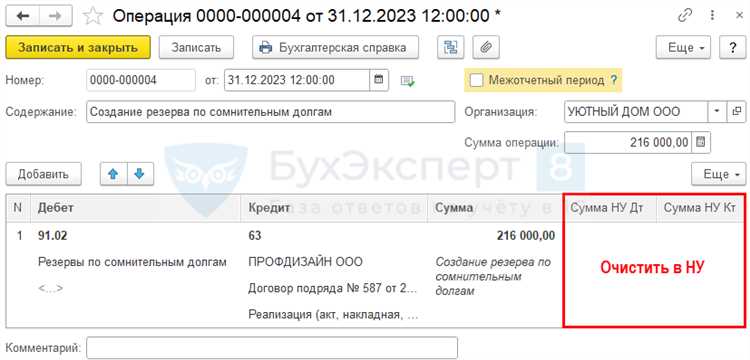

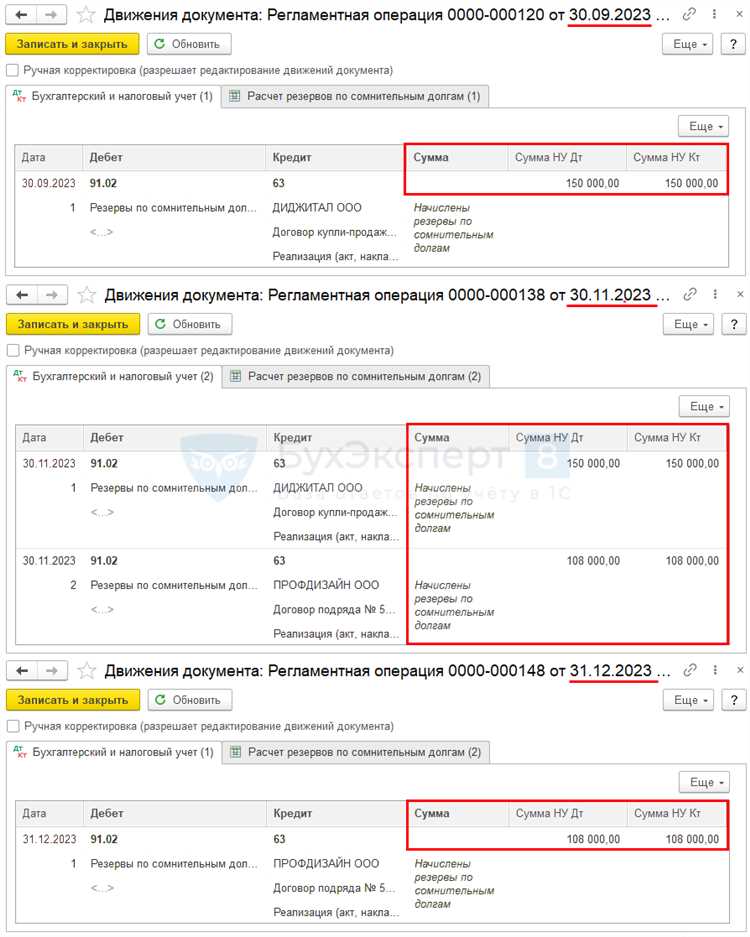

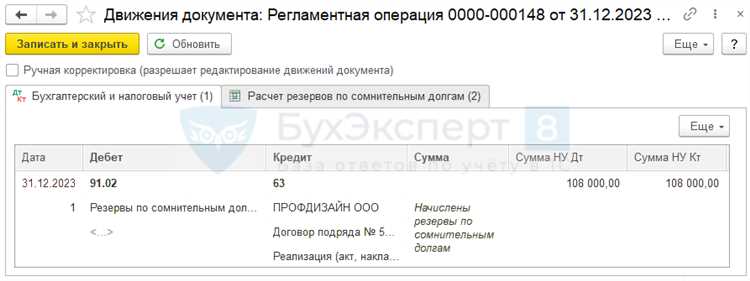

Отражение резерва в бухгалтерском учете производится по дебету счета 91 и кредиту счета 63. При частичном или полном погашении задолженности соответствующая сумма резерва восстанавливается. Если долг окончательно признается безнадежным и списывается, ранее сформированный резерв используется в качестве покрытия убытков.

Критерии признания задолженности сомнительной

Сомнительной признается дебиторская задолженность, не погашенная в срок, установленный договором, и не обеспеченная залогом, поручительством, банковской гарантией или иными способами, снижающими риск неплатежа. Для целей налогового учета это определяется в соответствии с пунктом 1 статьи 266 Налогового кодекса РФ.

Ключевым критерием является истечение установленного договором срока исполнения обязательства. Если прошло более 45 календарных дней с момента наступления срока оплаты, а задолженность не погашена, она может быть признана сомнительной при отсутствии обеспечительных мер.

Вторым обязательным условием является отсутствие вероятности взыскания долга в обычном порядке. Это может быть подтверждено, например, отсутствием реакции должника на претензию, отрицательным ответом на досудебное требование или сведениями о неудовлетворительном финансовом состоянии контрагента.

Для целей формирования резерва требуется наличие документального подтверждения: договор, счета-фактуры, акты сверки расчетов, претензии, переписка с должником. Отсутствие таких документов делает невозможным признание задолженности сомнительной в налоговом учете.

Также учитывается статус задолженности в бухгалтерском учете. Если по истечении отчетного периода задолженность просрочена, но еще не списана как безнадежная, она может быть включена в расчет резерва при соблюдении вышеперечисленных условий.

Сроки возникновения обязанности по созданию резерва

Обязанность по формированию резерва по сомнительным долгам возникает на последний день отчетного (налогового) периода, если на эту дату задолженность отвечает критериям, установленным пунктом 1 статьи 266 НК РФ. Это значит, что анализ платежеспособности должников и сроков просрочки необходимо проводить регулярно, до составления бухгалтерской и налоговой отчетности.

Если налогоплательщик применяет общий режим налогообложения и ведет учет методом начисления, резерв должен формироваться по итогам каждого отчетного периода – квартала, полугодия и девяти месяцев, а также по итогам года. Пропуск срока приводит к невозможности учесть резерв в расходах в последующем периоде.

При ведении учета по методу кассы резерв не создается. Также не формируется резерв в организациях, освобожденных от налогообложения прибыли или перешедших на упрощенные режимы (УСН, ЕНВД и т.п.).

Если долг был признан сомнительным после отчетной даты, но до окончания срока подачи декларации, он не может быть включен в расчет резерва за прошедший период. Допущенные ошибки можно исправить в порядке, предусмотренном статьей 54 НК РФ, только в случае, если резерв должен был быть сформирован, но не был отражен в учете по вине налогоплательщика.

Для корректного определения срока возникновения обязательства требуется обеспечить синхронизацию бухгалтерского и налогового учета, особенно при ведении параллельного учета задолженностей. Практика налоговых проверок показывает, что налоговые органы особое внимание уделяют дате признания долга сомнительным и моменту его отражения в расходах.

Методы расчета суммы резерва по сомнительным долгам

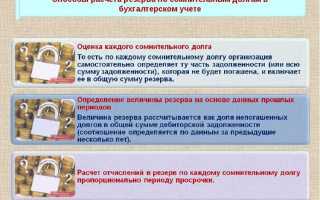

Методика расчета суммы резерва по сомнительным долгам требует применения разных подходов, в зависимости от состояния дебиторской задолженности и особенностей бизнеса. Точные расчеты позволяют избежать излишней амортизации и снизить риски для предприятия. В процессе выбора метода важно учитывать сроки задолженности, финансовое положение дебиторов и внешние экономические факторы.

1. Метод процентного отчисления от общей суммы задолженности. Это базовый метод, при котором резерв формируется как процент от общей суммы долгов компании. Процент зависит от категории задолженности: для долгов, просроченных на менее чем 30 дней, может применяться коэффициент 1-2%, для долгов, просроченных на 60 и более дней – 5-10%. Метод прост, но не учитывает индивидуальные риски каждого дебитора, что делает его менее точным, особенно при значительных объемах сомнительных долгов.

2. Метод возрастной классификации долгов. В данном случае задолженность делится на группы по срокам просрочки, и каждой группе присваивается свой коэффициент резервирования. Долги, просроченные до 30 дней, имеют минимальный резерв, а долговые обязательства, просроченные более 90 дней, требуют наибольшего резерва, зачастую в пределах 50% и выше. Этот метод дает более точную оценку риска на основе времени, прошедшего с момента возникновения задолженности.

3. Метод анализа финансового состояния дебитора. Этот метод основан на анализе финансовой отчетности каждого должника: его ликвидности, платежеспособности и общей финансовой устойчивости. Для компаний с высокими рисками (негативная финансовая динамика) резерв будет выше, чем для стабильных дебиторов. Оценка проводится на основе показателей, таких как прибыльность, долговая нагрузка и уровень ликвидных активов. Это наиболее точный метод, однако требует значительных усилий для анализа каждого дебитора.

4. Метод комбинированного подхода. Этот метод включает элементы процентного отчисления и анализа финансового состояния должников. Для долгов с небольшим сроком просрочки используется стандартный процент, а для более старых долгов проводится индивидуальная оценка каждого дебитора. Комбинированный метод позволяет более точно учитывать как общий риск, так и особенности каждого случая. Это особенно полезно для крупных компаний с разнообразной дебиторской базой.

5. Метод индивидуального подхода. Применяется для крупных долгов или задолженности, которая представляет особую ценность для компании. В данном случае расчет суммы резерва производится на основе анализа каждого конкретного долга: определяется вероятность погашения, финансовая состоятельность должника, юридические риски и другие факторы. Такой метод требует много времени и ресурсов, но позволяет максимально точно учитывать все риски.

Важно помнить, что для корректного формирования резерва необходимо не только выбрать подходящий метод, но и регулярно обновлять данные о задолженности, а также пересматривать коэффициенты резерва в зависимости от изменений в финансовом положении дебиторов и экономической ситуации на рынке. Актуализация данных позволяет избежать занижения или завышения резерва, что критично для управления рисками предприятия.

Документальное оформление создания резерва

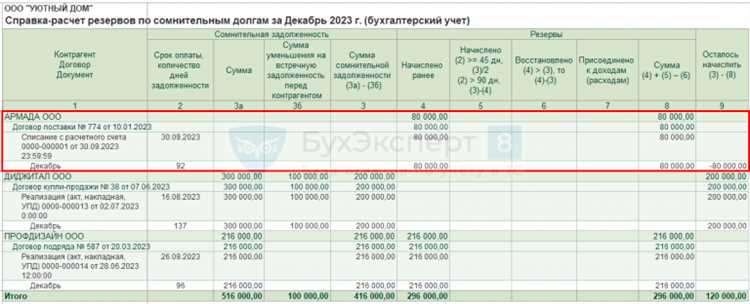

После утверждения приказа бухгалтерия составляет бухгалтерскую проводку, которая отражает начисление резерва. В проводке обязательно указываются данные о контрагенте, размере задолженности и сроках ее просрочки. Для подтверждения резерва используются первичные документы, такие как акты сверки, договоры, счета-фактуры и другие подтверждения, которые обосновывают сомнительность долга.

Важным элементом является расчетная ведомость. В этой ведомости содержится информация о каждом сомнительном долге: сумма задолженности, дата возникновения долга, причина признания сомнительным (например, срок просрочки), а также размер создаваемого резерва. Ведомость должна быть тщательно проверена и актуализирована на дату составления, так как она является основой для дальнейших бухгалтерских операций.

Также необходимо составить акт проверки, который подтверждает правильность и обоснованность создания резерва.

Отражение резерва в бухгалтерском учете

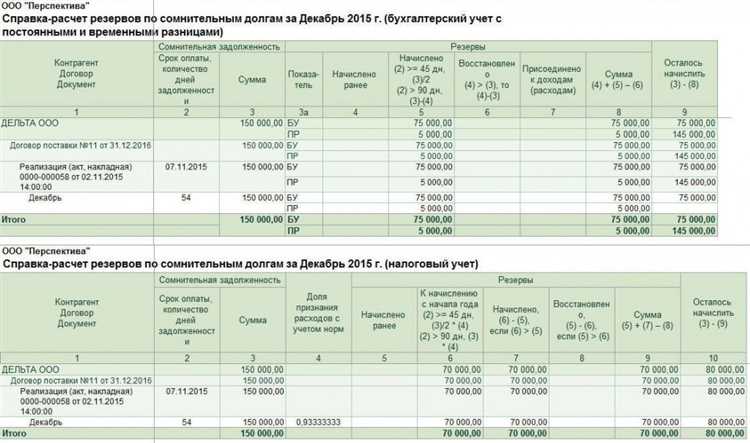

Резерв по сомнительным долгам формируется на счете 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» (субсчет «Расходы по формированию резерва»). Начисление резерва отражается проводкой: Дт 91-2 – Кт 63.

Сумма резерва рассчитывается на основании анализа дебиторской задолженности с учетом срока задолженности, финансового состояния должника и других факторов, влияющих на вероятность возврата долга.

При списании безнадежной задолженности сумма резерва уменьшается: Дт 63 – Кт 62 (или другой соответствующий счет дебиторской задолженности). При этом сама задолженность списывается с кредита счета 62 на дебет счета 91-2.

Изменение резерва в сторону увеличения или уменьшения должно подтверждаться документально, отражаться в учетной политике и регламентироваться внутренними нормативными актами предприятия.

Регулярный пересмотр и корректировка резерва необходимы для обеспечения достоверного отражения финансового результата и реальной стоимости дебиторской задолженности.

В налоговом учете суммы резерва по сомнительным долгам признаются в расходах только при выполнении определённых условий, установленных налоговым законодательством.

Корректировка резерва при частичном или полном погашении долга

Резерв по сомнительным долгам подлежит обязательной корректировке при частичном или полном погашении задолженности. Это позволяет обеспечить точное отражение реальной суммы возможных потерь в бухгалтерском учете.

Корректировка проводится следующим образом:

- При полном погашении долга резерв, сформированный по данной задолженности, полностью списывается;

- При частичном погашении резерв уменьшается пропорционально сумме погашенного долга;

- Оставшаяся сумма резерва должна соответствовать остаточной сомнительной задолженности после погашения;

- Если частичное погашение долга существенно снижает риск невозврата, рекомендуется провести переоценку резерва с учетом новых данных;

- В случае погашения долга, резерв, связанный с этой задолженностью, списывается кредитом счета 63 «Резервы по сомнительным долгам» и дебетом счета 62 или другого счета расчетов;

- При уменьшении резерва корректирующая проводка отражается как уменьшение резерва на счете 63 и соответствующее уменьшение расходов на сомнительные долги.

Регулярный анализ и корректировка резерва позволяют избежать искажения финансового результата и обеспечивают адекватное отражение кредиторской и дебиторской задолженности в отчетности.

Особенности налогового учета резерва по сомнительным долгам

Резерв по сомнительным долгам в налоговом учете формируется с целью корректировки налогооблагаемой базы по налогу на прибыль. При этом законодательство устанавливает строгие условия для признания таких резервов в расходах.

- Резерв может быть создан только по долгам, срок оплаты которых просрочен более 90 календарных дней на дату формирования резерва.

- Размер резерва не должен превышать сумму задолженности по конкретному дебитору, признанному сомнительным.

- Для создания резерва необходимо документальное подтверждение: договор, счет-фактура, акт сверки и иные доказательства наличия долга и его сомнительного характера.

- Резерв отражается в налоговом учете путем формирования корректировки налоговой базы по налогу на прибыль, уменьшая налогооблагаемую прибыль на сумму резерва.

- Расходы, связанные с созданием резерва, признаются в периоде, в котором выполнены все условия для его формирования.

Важно учитывать, что в налоговом учете резерв не является прямым списанием долга, а только создает условную оценку риска его непогашения. При фактическом списании долга необходимо уменьшить резерв и признать соответствующие налоговые последствия.

- Корректировка резерва при частичном или полном погашении задолженности проводится на основании актуальных данных и сопровождается оформлением бухгалтерских и налоговых документов.

- При уменьшении суммы резерва происходит увеличение налогооблагаемой базы, что отражается в отчетности по налогу на прибыль.

- Для обоснования величины резерва рекомендуется вести отдельный учет по каждому дебитору с указанием причин сомнительности и сроков просрочки.

Соблюдение требований налогового законодательства при формировании резерва снижает риски налоговых споров и позволяет корректно отражать финансовое состояние организации в налоговой отчетности.

Вопрос-ответ:

Какова основная цель создания резерва по сомнительным долгам?

Резерв формируется для учета возможных убытков, связанных с непогашением долговых обязательств контрагентов. Он позволяет компании заранее подготовиться к ситуациям, когда долг может быть признан безнадежным и не подлежащим взысканию, что обеспечивает более точное отражение финансового состояния организации.

Какие документы необходимы для подтверждения основания создания резерва?

Для обоснования создания резерва требуется сбор доказательств сомнительности долгов: договоры с контрагентами, акты сверок, претензии, подтверждения отсутствия платежей в течение определенного периода, переписка, а также анализ финансового состояния должника. Эти материалы фиксируются в учетной политике компании и используются при проведении инвентаризации задолженности.

Как часто следует пересматривать и корректировать сумму резерва?

Сумму резерва необходимо пересматривать по итогам каждого отчетного периода, как правило, ежеквартально или ежемесячно. При изменении статуса задолженности, появлении новой информации о платежеспособности должника или поступлении частичного погашения сумма резерва корректируется в бухгалтерском учете для отражения актуального риска.

Можно ли формировать резерв по всем долгам подряд без исключений?

Нет, резерв формируется только по тем долгам, которые имеют признаки сомнительности. Критерии могут включать просрочку платежа, финансовые трудности должника, судебные споры или другие обстоятельства, указывающие на высокую вероятность непогашения. Автоматическое создание резерва по всем долгам противоречит принципам достоверности учета и может привести к искажению финансовой отчетности.

Какие методы расчета суммы резерва применяются на практике?

Основными методами являются процентное соотношение от общей суммы сомнительной задолженности с учетом ее возраста и анализ конкретных долговых обязательств по каждому контрагенту. Также используются подходы на основе исторической статистики непогашения долгов компании, где расчет основывается на среднем проценте безнадежных долгов за прошлые периоды.

Как правильно определить необходимость создания резерва по сомнительным долгам?

Резерв формируется, если есть основания полагать, что часть задолженности может быть не погашена. К таким основаниям относятся длительная задержка платежей, финансовые трудности должника, судебные споры или невозможность связаться с дебитором. Анализ ситуации проводится на основе бухгалтерских данных и информации о платежеспособности контрагента. На этом основании организация оценивает вероятность непогашения долга и определяет сумму, которую необходимо отнести в резерв.