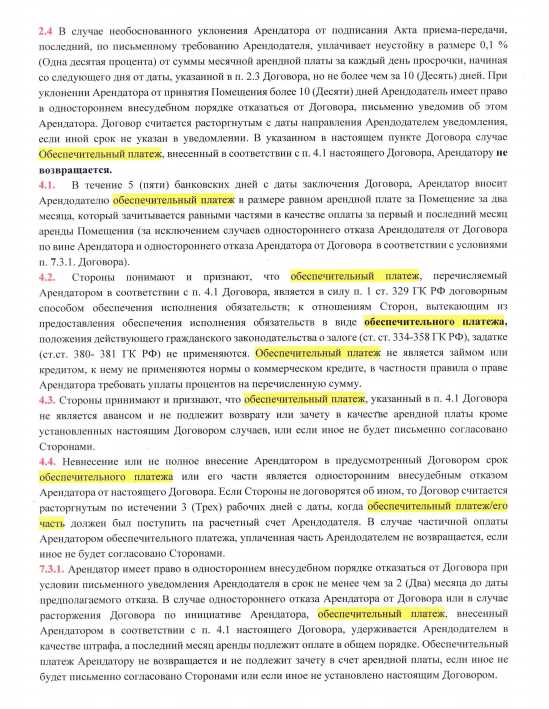

Обеспечительный платеж по аренде представляет собой денежную сумму, которую арендатор передает арендодателю в качестве гарантии выполнения обязательств по договору. Для предприятий на упрощенной системе налогообложения (УСН) важно правильно оформить и учесть этот платеж, чтобы избежать налоговых рисков и ошибок в отчетности.

Согласно налоговому законодательству, обеспечительный платеж не является авансом или арендной платой, а потому не подлежит учету как доход в момент передачи. В бухгалтерском учете и налоговом учете на УСН обеспечительный платеж рассматривается как обязательство арендатора до момента его зачета или возврата.

Ключевым моментом при учете обеспечительного платежа на УСН является документальное подтверждение факта передачи и условий возврата или зачета платежа. Рекомендуется составлять отдельный акт приема-передачи или приложение к договору аренды с указанием суммы и порядка обращения платежа, что минимизирует риски при налоговых проверках.

Как классифицировать обеспечительный платеж в бухгалтерии при УСН

Обеспечительный платеж по аренде при упрощенной системе налогообложения не относится к доходам или расходам до момента использования или возврата средств. В бухгалтерском учете его следует отражать как дебиторскую или кредиторскую задолженность в зависимости от стороны сделки.

Если организация выступает арендатором, обеспечительный платеж учитывается как прочие активы или авансы выданные. В учете его отражают на счетах учета расчетов с контрагентами, но не включают в налоговую базу по УСН до момента признания расходов при фактическом расходовании суммы.

Для арендодателя обеспечительный платеж является авансом, который отражается как обязательство до подтверждения факта предоставления арендуемого имущества или компенсации при расторжении договора.

При списании обеспечительного платежа на расходы УСН, применяют прямое списание на соответствующие счета затрат, если платеж признан расходом в соответствии с договором аренды и экономическим содержанием операции.

Важно документально фиксировать основания отражения платежа: договор аренды, условия возврата или зачета, а также дату признания платежа доходом или расходом для правильного отражения в налоговом учете.

В случае возврата обеспечительного платежа без его использования бухгалтерская операция сводится к зачёту или возврату денежных средств, не влияя на налоговую базу УСН.

Таким образом, обеспечительный платеж классифицируется как авансовое обязательство или аванс, не формируя доход или расход до исполнения условий договора, что позволяет избежать ошибок в налоговом учете и корректно вести бухгалтерию при УСН.

Отражение обеспечительного платежа в налоговом учете при УСН

При упрощенной системе налогообложения обеспечительный платеж по аренде не учитывается сразу как доход или расход. Он рассматривается как аванс, обеспечивающий исполнение обязательств по договору аренды.

В налоговом учете сумма обеспечительного платежа не включается в доходы до момента ее зачета в счет арендной платы или удержания вследствие нарушения договора. При возврате обеспечительного платежа арендатору никаких налоговых последствий не возникает.

Если обеспечительный платеж используется арендодателем для погашения арендной платы, сумма включается в доход при УСН в том налоговом периоде, в котором произошел зачет. Аналогично, если платеж не возвращается из-за нарушения условий договора, он признается доходом арендодателя при УСН на дату списания обеспечительного платежа.

Для арендатора обеспечительный платеж отражается как денежные средства, не учитываемые в составе расходов при УСН, до момента его использования или возврата. Расходы по арендной плате учитываются при УСН на основании фактически оплаченных сумм, в том числе при зачете обеспечительного платежа.

Ведение раздельного учета обеспечительного платежа и арендной платы позволяет корректно формировать налоговую базу при УСН и избежать ошибок при отражении доходов и расходов в налоговом учете.

Учет обеспечительного платежа при возврате аренды или прекращении договора

При возврате аренды или досрочном прекращении договора аренды обеспечительный платеж подлежит корректировке в бухгалтерском и налоговом учете. Важно отразить фактическое движение средств и исключить двойной учет платежа.

Основные рекомендации по учету обеспечительного платежа в таких случаях:

- Если обеспечительный платеж возвращается арендатору, то в бухгалтерском учете нужно списать дебиторскую задолженность по обеспечительному платежу и отразить возврат денежных средств.

- При удержании части обеспечительного платежа арендодателем в счет возмещения ущерба или неисполненных обязательств, сумма удержания должна быть отражена как доход или компенсация расходов в налоговом учете по УСН.

- Если договор прекращается досрочно, необходимо проверить условия возврата платежа согласно договору и отражать операции согласно фактическому движению средств.

- В налоговом учете УСН обеспечительный платеж при возврате не признается доходом или расходом до момента фактического поступления или списания средств.

- Документальное оформление возврата обеспечительного платежа включает акт сверки расчетов и подтверждающие платежные документы.

Последовательность действий:

- Определить остаток обеспечительного платежа на дату прекращения аренды.

- Оформить договоренность о возврате или удержании средств в письменном виде.

- Отразить в бухгалтерии возврат денежных средств или их удержание, используя корреспонденцию счетов с учетом упрощенной системы налогообложения.

- В налоговом учете учитывать данные операции в отчетном периоде, когда произошли фактические денежные движения.

Соблюдение этих правил позволяет избежать налоговых рисков и обеспечивает правильное отражение операций в отчетности при прекращении договора аренды.

Документальное оформление обеспечительного платежа в УСН

Кроме договора, необходима передаточная документация, например, акт приема-передачи денежных средств или платежное поручение, подтверждающее факт внесения обеспечительного платежа арендатором. Если обеспечительный платеж вносится наличными, обязательным документом будет кассовый ордер или приходный кассовый ордер.

При возврате обеспечительного платежа или его зачете в счет арендных платежей оформляется дополнительное соглашение к договору аренды или отдельный акт взаиморасчетов, фиксирующий соответствующие действия. Эти документы необходимы для обоснования движения денежных средств и корректного отражения операций в учете.

В бухгалтерском учете обеспечительный платеж при УСН отражается на счете учета расчетов с контрагентами либо в учетной политике может быть предусмотрено отражение на субсчете расчетов по обеспечительным платежам. В налоговом учете операции подтверждаются комплектом первичных документов с обязательной датой и подписью уполномоченных лиц.

Для обеспечения прозрачности и исключения споров рекомендуется хранить все документы, связанные с обеспечительным платежом, не менее 4 лет – срока хранения налоговых документов по законодательству РФ.

Влияние обеспечительного платежа на налогооблагаемую базу по УСН

При применении упрощенной системы налогообложения (УСН) учет обеспечительного платежа по аренде требует точного определения момента включения его в налоговую базу. Согласно статье 346.17 НК РФ, доходы при УСН признаются в момент фактического поступления денежных средств. Следовательно, обеспечительный платеж, полученный арендодателем, учитывается как доход в момент поступления на расчетный счет или кассу.

Если обеспечительный платеж относится к будущим периодам аренды и в дальнейшем используется для оплаты аренды, его первоначальное включение в доходы корректируется в части, связанной с начислением арендной платы. При возврате обеспечительного платежа арендатору сумма уменьшается на величину ранее учтенного дохода, что приводит к уменьшению налоговой базы.

При УСН с объектом «доходы минус расходы» обеспечительный платеж не учитывается как расход до момента фактического списания или зачета в счет арендной платы. Расходы признаются при подтверждении факта использования платежа в счет оплаты аренды, что влияет на налоговую базу в соответствующем отчетном периоде.

Для корректного учета обеспечительного платежа необходимо вести отдельный учет поступлений и их назначения, фиксируя документы, подтверждающие взаиморасчеты. Несоблюдение этого может привести к ошибкам в определении налоговой базы и налоговым рискам при проверках.

Рекомендовано включать обеспечительный платеж в налоговую базу в момент его получения, а последующие корректировки проводить при зачете или возврате, фиксируя операции документально. Это обеспечивает прозрачность и обоснованность учета в рамках требований УСН.

Типичные ошибки при учете обеспечительного платежа и как их избежать

Ошибка в оформлении документов приводит к спорным ситуациям с налоговой. Недостаточно иметь только договор аренды – требуется отдельное соглашение или дополнительное соглашение, четко фиксирующее условия обеспечительного платежа, его назначение и порядок возврата.

- Отсутствие документации на момент отражения платежа вызывает вопросы при проверках.

- Отсутствие взаимосвязи с основным договором аренды затрудняет подтверждение затрат.

Неучет возврата обеспечительного платежа как дохода – частая ошибка. Если платеж возвращается арендатору, он должен быть отражен в налоговом учете как поступление, увеличивающее налогооблагаемую базу, а не игнорироваться.

Ошибки при сроках признания обеспечительного платежа в учете: платеж признается расходом только после подтверждения фактических условий аренды и использования суммы. Преждевременное списание приводит к занижению налогооблагаемой базы и возможным штрафам.

- Проверять договорные условия и их соответствие налоговым нормам.

- Обеспечивать наличие и правильное оформление документов, регламентирующих обеспечительный платеж.

- Учитывать возврат платежа как доход в момент фактического поступления средств.

- Не списывать обеспечительный платеж в расходы до наступления соответствующего события (аренда, компенсация).

- Вести раздельный учет обеспечительного платежа отдельно от арендных платежей.

Неправильное отражение в бухгалтерском учете ведет к искажению финансовых результатов и усложняет налоговый контроль. Соблюдение четкой схемы учета и документальное подтверждение исключают риски и обеспечивают корректность налогообложения.

Вопрос-ответ:

Как учитывать обеспечительный платеж при упрощенной системе налогообложения: относится ли он к доходам или расходам?

Обеспечительный платеж при аренде не отражается сразу как доход или расход. При УСН он учитывается как авансовый платеж, который в момент его внесения не влияет на налоговую базу. Если платеж в дальнейшем засчитывается в арендную плату, то он включается в доходы в период использования арендуемого имущества. Если же обеспечительный платеж возвращается арендатору, то он не признается доходом или расходом, а просто корректируется в учете. Таким образом, учет зависит от конкретных обстоятельств и целей внесения платежа.

Как правильно оформить обеспечительный платеж в документах при аренде по УСН?

Для подтверждения обеспечительного платежа необходимы договор аренды с соответствующим пунктом об обеспечительном платеже и акт приема-передачи, если он предусмотрен. В бухгалтерии нужно оформить авансовый счет или другой документ, фиксирующий поступление средств. В налоговом учете важно иметь договор, в котором четко прописаны условия возврата или зачет платежа в арендную плату. Это позволит избежать вопросов при проверках и обеспечит правильное отражение платежа в отчетности.

Как отразить обеспечительный платеж при прекращении договора аренды и возврате средств?

При расторжении договора аренды обеспечительный платеж возвращается арендатору, если не был засчитан в оплату аренды. В бухгалтерии на момент возврата делается проводка на уменьшение авансовых обязательств и увеличение денежных средств. В налоговом учете возврат обеспечительного платежа не отражается как доход или расход, так как это возврат ранее внесенных средств. Важно правильно оформить документально возврат и сверить суммы с договором, чтобы избежать налоговых споров.

Можно ли включать обеспечительный платеж в расходы при УСН с объектом «доходы минус расходы»?

Обеспечительный платеж сам по себе не является расходом, поскольку это не затрата на текущую деятельность, а аванс, который либо возвращается, либо засчитывается в арендную плату. Расходы признаются только тогда, когда обеспечительный платеж используется для оплаты аренды или иным образом подтверждается как фактический расход по договору. Следовательно, в момент внесения платежа списание на расходы невозможно, а включение возможно только по факту использования этих средств.