Учет финансовых вложений представляет собой важную задачу для бухгалтеров организаций, так как эти операции напрямую влияют на финансовые результаты компании. В бухгалтерии такие вложения могут быть классифицированы как долгосрочные или краткосрочные, в зависимости от срока их возврата или ликвидности. Правильное оформление финансовых вложений позволяет избежать ошибок при расчете налоговых обязательств и правильно отразить операции в отчетности.

В процессе учета финансовых вложений необходимо учитывать типы вложений, такие как акции, облигации, депозиты, доли в уставном капитале и другие финансовые инструменты. Для каждого из этих типов существует своя методика учета и оценки, что важно для точности отчетности. Например, при учете долговых ценных бумаг важно корректно определить процентные доходы и капитализацию по ставке дисконтирования.

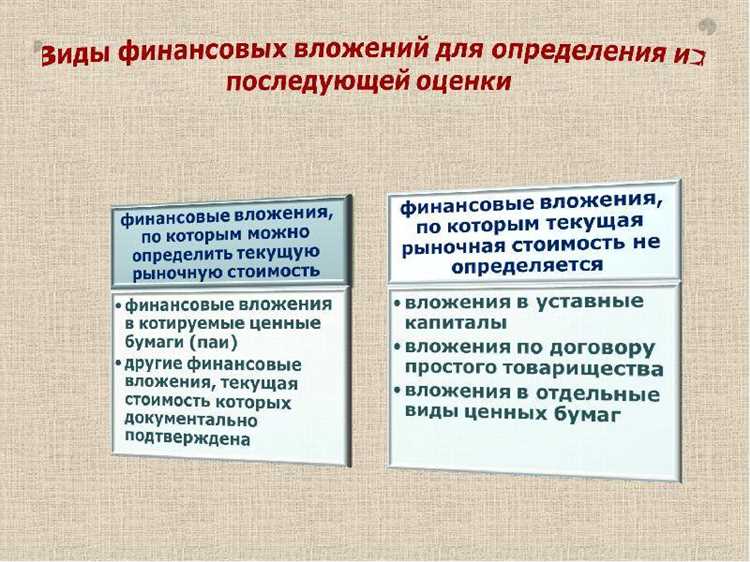

Кроме того, важно точно различать отчетные и неотчетные финансовые вложения, так как это определяет выбор метода оценки: по амортизированной стоимости или по справедливой стоимости. При этом для долгосрочных вложений часто применяется метод амортизированной стоимости, в то время как краткосрочные активы могут оцениваться по справедливой стоимости.

Компании должны регулярно пересматривать состояние своих вложений, учитывая изменения на финансовых рынках и законодательные требования. Недооценка или переоценка финансовых вложений может привести к ошибкам в бухгалтерской отчетности, а также к финансовым потерям для организации.

Порядок признания финансовых вложений в бухгалтерском учете

Признание финансовых вложений в бухгалтерии начинается с момента, когда организация получает контроль или права на актив. Важно правильно определить дату признания и стоимость вложений, чтобы обеспечить соответствие стандартам бухгалтерского учета.

1. Долевые ценные бумаги (акции, доли) признаются с момента заключения договора или подписания акта передачи прав собственности. Вложения фиксируются по цене приобретения, включая расходы на сделку (комиссии, налоги, сборы). Важно, чтобы дата признания совпала с моментом передачи прав.

2. Долговые инструменты (облигации, векселя) признаются в момент их покупки. Стоимость фиксируется по цене приобретения, с учетом всех затрат, связанных с покупкой. Проценты по долговым инструментам начинают начисляться с момента их приобретения и должны быть учтены в учете.

3. При предоставлении займа или кредита признание происходит с момента фактической передачи средств заемщику. В бухгалтерии фиксируется вся сумма займа, а также условия возврата и процентные ставки. Если договором предусмотрены изменения условий (например, ставка процента), эти изменения должны быть учтены в учете.

4. Вложения в дочерние или зависимые компании признаются с момента получения контроля или значительного влияния. Эти вложения фиксируются по стоимости приобретения, включая все связанные с сделкой расходы. Долгосрочные вложения учитываются по первоначальной стоимости, с возможной переоценкой в случае существенных изменений рыночных условий.

5. Классификация вложений как краткосрочных или долгосрочных зависит от срока их обращения. Краткосрочные вложения оцениваются по справедливой стоимости с регулярной переоценкой. Долгосрочные вложения фиксируются по первоначальной стоимости с возможной корректировкой в случае значительных рыночных изменений.

Для правильного признания финансовых вложений необходимо точно зафиксировать дату и стоимость приобретения активов, а также учесть все дополнительные расходы. Это гарантирует правильное отражение финансовых вложений в отчетности организации.

Классификация финансовых вложений по видам

Финансовые вложения в бухгалтерском учете организаций делятся на несколько ключевых видов в зависимости от характера и целей вложения капитала. Классификация помогает правильно отразить операции и выбрать учетные методы.

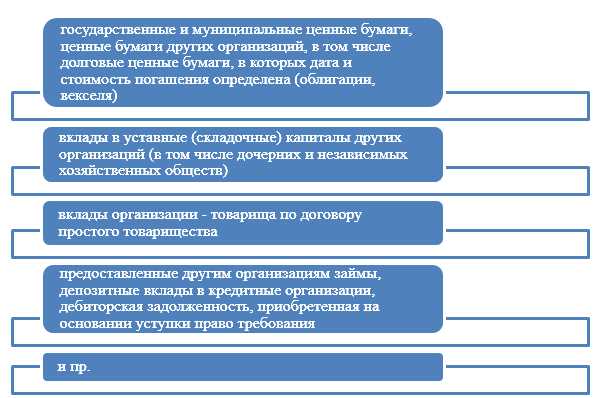

- Долговые финансовые вложения – вложения в облигации, векселя, займы, а также депозиты. Эти инструменты приносят фиксированный доход в виде процентов и учитываются по амортизированной стоимости или по справедливой стоимости.

- Долевые финансовые вложения – покупка акций, паев инвестиционных фондов и долей в уставных капиталах других организаций. Такие вложения могут обеспечивать влияние на деятельность объекта вложения, поэтому подразделяются на:

- контрольный пакет (более 50% голосующих акций);

- значительное влияние (от 20% до 50% голосующих акций);

- пасивные вложения (менее 20% акций).

- Производные финансовые инструменты – опционы, фьючерсы, свопы и другие контракты, используемые для хеджирования или спекуляций. Их учет требует применения специальных методов оценки и признания доходов и расходов.

- Краткосрочные и долгосрочные вложения – классификация по сроку владения:

- краткосрочные – планируемые к реализации в течение 12 месяцев или операционного цикла;

- долгосрочные – удерживаемые свыше 12 месяцев.

Рекомендуется при классификации финансовых вложений четко фиксировать их вид и срок, что обеспечивает правильный выбор метода учета и оценку возможных рисков. Важно регулярно пересматривать классификацию при изменении целей или условий вложения.

Оценка финансовых вложений на момент их признания

Финансовые вложения при первичном признании оцениваются по фактической стоимости приобретения. В эту стоимость включаются цена покупки, комиссионные расходы, налоги, не возмещаемые налоговым агентом, а также иные затраты, непосредственно связанные с приобретением вложений.

Если финансовое вложение приобретено безвозмездно, его оценка производится по справедливой стоимости на дату получения. Для определения справедливой стоимости применяются рыночные котировки, цены аналогичных активов или методы дисконтирования денежных потоков.

В случае приобретения финансовых вложений в рамках сделок обмена, их первоначальная оценка основывается на рыночной стоимости переданного актива или справедливой стоимости полученного вложения, если рыночная стоимость переданного актива определить невозможно.

При вложениях в долговые ценные бумаги первоначальная оценка включает сумму уплаченного вознаграждения, если оно существенно отличается от номинала, и расходы, непосредственно связанные с приобретением.

Для вложений в долевые инструменты на дату признания используется фактическая стоимость приобретения, включая все сопутствующие расходы. Если вложения получены в результате реорганизации или конвертации долговых обязательств, оценка осуществляется по справедливой стоимости, подтвержденной независимыми источниками.

Документальное подтверждение всех составляющих фактической стоимости обязательно для учета. В учете применяется принцип последовательности и полноты отражения затрат, связанных с финансовыми вложениями, что обеспечивает корректность формирования их первоначальной стоимости.

Методы учета доходов от финансовых вложений

Доходы от финансовых вложений учитываются в бухгалтерии двумя основными методами: методом долевого участия и методом справедливой стоимости.

Метод долевого участия применяется при значительном влиянии на инвестируемое предприятие (обычно при владении от 20% до 50% акций). Доход отражается пропорционально доле участия в прибыли, фиксируется в бухгалтерском учете на счете учета инвестиций и корректируется на сумму прибыли или убытка.

Метод справедливой стоимости используется для финансовых вложений, оцениваемых по рыночной цене. Изменения стоимости отражаются в составе финансовых результатов либо через прочий совокупный доход в зависимости от классификации вложений.

Доходы по процентам, дивидендам и иным выплатам фиксируются на счете доходов в момент их возникновения, согласно договорным условиям или подтверждённой информации.

При учете доходов важно применять принципы начисления, чтобы обеспечить соразмерность доходов и расходов в отчетном периоде.

Рекомендуется вести отдельный учет по видам доходов, что позволяет контролировать их источники и оптимизировать налоговую нагрузку.

Для контроля правильности отражения доходов финансовых вложений необходимо регулярно сверять данные с отчетами эмитентов и подтверждающими документами.

Отражение операций с финансовыми вложениями в отчетности

Финансовые вложения в бухгалтерской отчетности отражаются в разделе «Активы» баланса по статье «Финансовые вложения» или в составе долгосрочных и краткосрочных активов в зависимости от срока владения. Для корректного учета операций необходимо соблюдать требования ПБУ 19/02 и международных стандартов финансовой отчетности (МСФО 9).

При приобретении финансовых вложений первоначальная стоимость отражается по фактическим затратам, включая комиссионные и прочие сопутствующие расходы. В балансе данная стоимость фиксируется на дату перехода права собственности. Изменения стоимости финансовых вложений в течение отчетного периода отражаются по справедливой стоимости с отражением разницы в прибыли и убытке или прочем совокупном доходе в зависимости от категории вложений.

Доходы по финансовым вложениям, включая дивиденды и проценты, отражаются в отчете о прибылях и убытках в разделе «Доходы от финансовых вложений». Операции по реализации финансовых вложений отражают фактическую выручку и списание первоначальной стоимости, при этом разница учитывается как прибыль или убыток от реализации.

В пояснительной записке к отчетности необходимо раскрывать информацию о классификации финансовых вложений, методах оценки, а также существенных операциях за отчетный период. Особое внимание уделяется раскрытию рисков, связанных с вложениями, и методам хеджирования.

Для контроля достоверности данных рекомендуется использовать автоматизированные системы учета, позволяющие синхронизировать данные бухгалтерии и инвестиционного отдела, минимизируя ошибки в отражении операций и формировании отчетности.

Особенности учета финансовых вложений в зависимости от их ликвидности

Финансовые вложения классифицируются по ликвидности на две основные группы: высоколиквидные и низколиквидные. Учет этих вложений требует различных подходов в зависимости от их способности быть превращенными в денежные средства в краткосрочной перспективе.

Для высоколиквидных вложений, таких как денежные средства и краткосрочные ценные бумаги, применяется принцип учета по фактической стоимости. При этом, в случае изменения рыночной стоимости, корректировка отражается в бухгалтерском учете через результативный финансовый результат, что позволяет точно отразить финансовую картину на момент отчетности.

Низколиквидные вложения, такие как долгосрочные акции или корпоративные облигации, требуют применения метода амортизированного учета. Это подразумевает признание вложений по первоначальной стоимости с последующей корректировкой на сумму амортизации или изменений стоимости, если это необходимо для более точного отражения их текущей рыночной стоимости.

Важное внимание уделяется классификации вложений на момент их приобретения, что может повлиять на метод учета и отражение их в отчетности. На момент признания финансового инструмента следует точно определить его ликвидность для выбора правильной учетной модели.

- Краткосрочные финансовые вложения: включают те активы, которые могут быть проданы или использованы в течение одного года. Эти вложения отражаются по рыночной стоимости или по стоимости приобретения с последующей корректировкой в слу

Риски и налоговые аспекты учета финансовых вложений

Одним из ключевых факторов риска является оценка стоимости финансовых вложений. В случае некорректной оценки организации могут столкнуться с последствиями в виде ошибок в отчетности, что может повлиять на финансовые результаты. Особенно важным является правильное определение справедливой стоимости долгосрочных и краткосрочных инвестиций, что требует использования профессиональных методов и подходов.

Другим значимым риском является налоговая ответственность. Проблемы могут возникать при неверном расчете налоговых обязательств, если компания не учитывает все особенности налогообложения финансовых вложений. Важно правильно классифицировать вложения в соответствии с налоговым законодательством, чтобы избежать начисления дополнительных налогов или штрафов. Это особенно актуально для таких вложений, как акции, облигации, и другие финансовые инструменты.

Что касается налоговых аспектов, то организации должны учитывать следующие ключевые моменты:

1. Налог на прибыль: Финансовые вложения, принесшие доход в виде дивидендов или процентов, подлежат налогообложению. Организация обязана правильно учитывать эти доходы в расчетах налога на прибыль, а также учитывать возможные налоговые льготы и вычеты, которые могут снизить налоговую нагрузку.

2. НДС: В случае, если организация занимается операциями с финансовыми инструментами, важно правильно учитывать операции по НДС. При некоторых операциях с финансовыми вложениями налоговая база по НДС может не возникать, и важно правильно оформить эти сделки.

3. Налог на имущество: В случае, если вложения в финансовые инструменты рассматриваются как долгосрочные активы, необходимо учитывать налоги на имущество. Особое внимание стоит уделить тому, как корректно определить их стоимость для расчета налога на имущество.

Неверное понимание налоговых обязательств может привести к штрафам или пересмотру налоговых деклараций, что в свою очередь повлияет на финансовую устойчивость компании. Поэтому регулярное консультирование с налоговыми экспертами и соблюдение всех требований законодательства является важным аспектом в учете финансовых вложений.

В итоге, правильный учет финансовых вложений и понимание налоговых аспектов не только помогают снизить риски, но и оптимизируют налоговую нагрузку организации, что способствует ее стабильному развитию в долгосрочной перспективе.

Вопрос-ответ:

Что такое финансовые вложения и как они учитываются в бухгалтерии?

Финансовые вложения — это средства, вложенные организацией в различные финансовые инструменты с целью получения прибыли или других экономических выгод. В бухгалтерии они могут быть отражены как долгосрочные или краткосрочные активы, в зависимости от срока их использования. Важно правильно классифицировать вложения, так как от этого зависит их учет в балансе и налогообложение. Например, долговые ценные бумаги могут быть учтены как финансовые вложения, а не как текущие активы, что влияет на расчет прибыли и налоговые обязательства.

Как отражаются изменения стоимости финансовых вложений в бухгалтерском учете?

Изменения стоимости финансовых вложений могут быть отражены через корректировку их оценки на балансе. Это касается таких видов вложений, как акции и облигации, чья стоимость может изменяться в зависимости от рыночных условий. Например, если вложения были оценены по справедливой стоимости, то изменения фиксируются в бухгалтерских записях как прибыль или убыток, в зависимости от направления изменения стоимости. Важно соблюдать принципы консистентности и прозрачности при таких операциях, чтобы избежать недоразумений с налоговыми органами.

Какие риски существуют при учете финансовых вложений?

Основные риски, с которыми сталкиваются организации при учете финансовых вложений, включают рыночный риск, кредитный риск и ликвидный риск. Рыночный риск связан с изменением цен на финансовые инструменты, что может привести к убыткам. Кредитный риск возникает, если контрагент по сделке не выполняет свои обязательства. Ликвидный риск означает, что организация не сможет быстро продать финансовые вложения по рыночной цене. Для минимизации этих рисков важно регулярно пересматривать инвестиционные стратегии и проводить мониторинг финансового состояния контрагентов.

Как правильно учитывать дивиденды и проценты по финансовым вложениям в бухгалтерии?

Дивиденды и проценты по финансовым вложениям учитываются как доходы организации. Дивиденды обычно отражаются в бухгалтерии по мере их получения, а проценты — в момент начисления. Эти доходы могут быть облагаемы налогом, и важно правильно их классифицировать в финансовой отчетности, чтобы избежать ошибок при расчете налоговых обязательств. Также стоит учитывать, что если вложения были приобретены для долгосрочного использования, то их доходы могут быть учтены в составе прочих доходов или финансовых результатов по операциям с инвестициями.