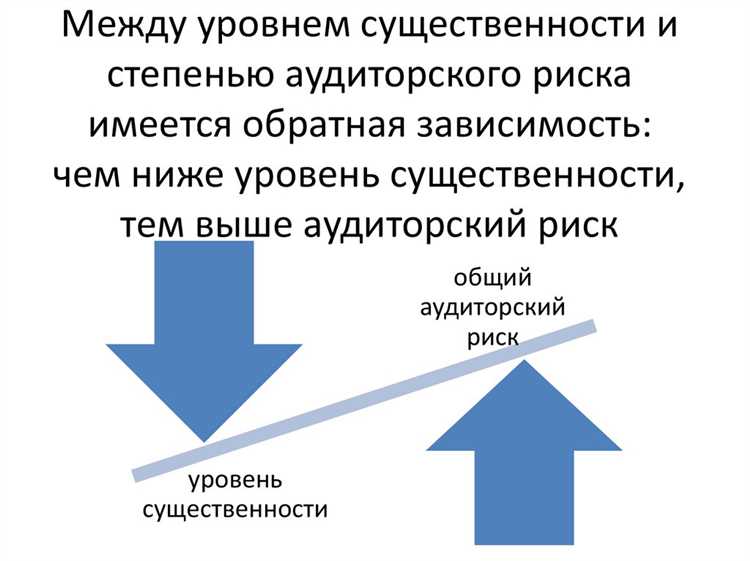

Аудиторский риск напрямую зависит от уровня существенности, который определяется как вероятность того, что аудитор не обнаружит искажений в финансовой отчетности, которые могут существенно повлиять на ее достоверность. Уровень существенности является важным ориентиром для аудитора при планировании и проведении аудита, поскольку он помогает сосредоточиться на наиболее критичных аспектах отчетности.

Установление уровня существенности требует тщательной оценки финансовых и операционных рисков. Аудитор должен учитывать факторы, такие как размер компании, ее отрасль, а также влияние возможных ошибок на финансовые результаты и принятие решений пользователями отчетности. Чем выше уровень существенности, тем выше вероятность того, что даже малые искажения останутся незамеченными, что увеличивает аудиторский риск.

В своей практике аудитор должен установить уровень существенности так, чтобы минимизировать риски несоответствия стандартам и выявления значительных ошибок. Рекомендации для аудитора заключаются в точном расчете существенности на основе совокупности данных, включая финансовые показатели, а также оценке возможных последствий для пользователей отчетности. Таким образом, уровень существенности является основным инструментом для контроля аудиторского риска.

Как уровень существенности влияет на оценку аудиторского риска

Уровень существенности играет ключевую роль в оценке аудиторского риска, определяя границы, в пределах которых могут возникнуть искажения финансовой отчетности. Высокий уровень существенности снижает вероятность обнаружения значительных ошибок, так как акцент ставится на более крупные и важные элементы отчета. Напротив, низкий уровень существенности увеличивает объем работы аудитора, так как даже небольшие отклонения могут быть признаны значимыми.

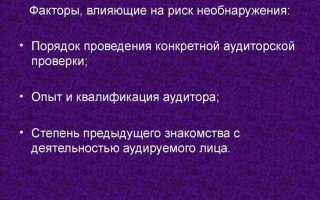

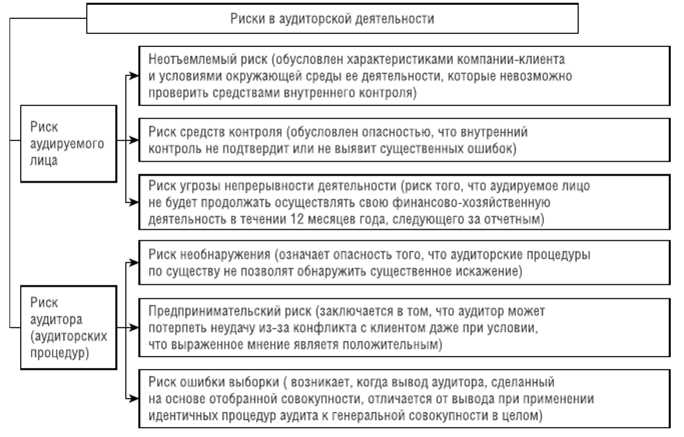

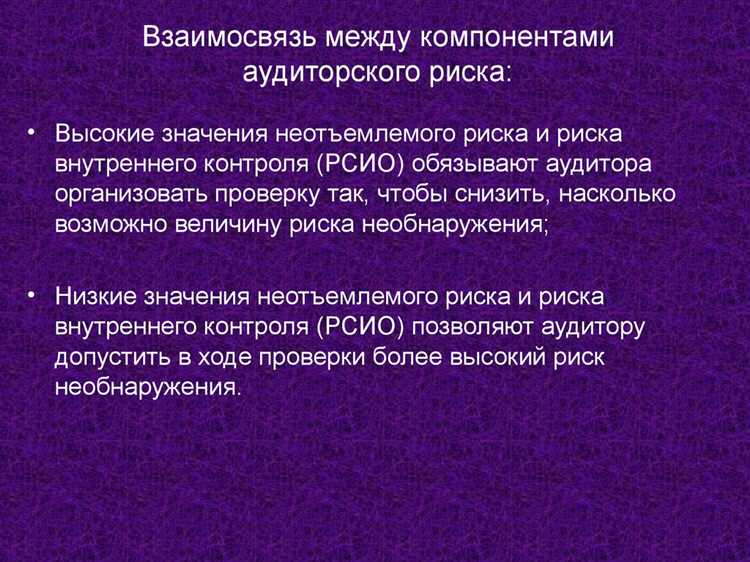

Аудиторский риск включает в себя три основные составляющие: риск ошибочной оценки, риск контроля и риск необнаруженных искажений. Уровень существенности напрямую влияет на первый из них. Чем ниже уровень существенности, тем выше вероятность обнаружения искажений, однако это также означает увеличение объема проверок и, как следствие, увеличение времени, затрачиваемого на аудит.

Для эффективной оценки аудиторского риска важно учитывать не только фактические величины, но и специфические особенности компании. Например, для крупных организаций с высокой финансовой активностью уровень существенности может быть установлен на более высоком уровне, в то время как для малого бизнеса требуется более детальная проверка с низким уровнем существенности, поскольку каждое искажение может существенно повлиять на итоговые результаты.

Таким образом, правильный выбор уровня существенности помогает сбалансировать расходы на аудит и надежность результатов. Слишком высокий уровень существенности может привести к упущению важной информации, а слишком низкий увеличивает стоимость и время проведения аудита, что не всегда оправдано.

Роль материальности в принятии решений об аудиторских процедурах

Принятие решения о том, какие именно аудиторские процедуры необходимо применить, зависит от оценки материальности, которая в свою очередь определяется значимостью ошибок для пользователей отчетности. Например, если ошибка в отчетности превышает установленный уровень материальности, аудитор обязан предпринять более детальные процедуры для проверки данной области.

Важно учитывать, что значение материальности не остается фиксированным на протяжении всего процесса аудита. Оно может изменяться по мере того, как аудитор получает новые данные о рисках или ситуации в компании. Например, если обнаруживаются существенные несоответствия или нарушения, аудитор может пересмотреть свои процедуры, чтобы учесть изменившийся уровень материальности.

Для эффективной работы аудитор должен понимать, что уровень материальности зависит не только от абсолютных цифр, но и от контекста, в котором эти цифры представлены. Аудиторские процедуры, ориентированные на более высокую материальность, могут быть менее тщательными, однако это не означает, что ошибки, незначительные по своему размеру, не могут оказать серьезное влияние на пользователей отчетности.

Основной рекомендацией является использование гибкого подхода, при котором уровень материальности пересматривается на каждом этапе аудита в зависимости от собранной информации. Это позволит не только выявить потенциально значимые ошибки, но и минимизировать риски недооценки или переоценки возможных отклонений.

Как установить допустимые уровни существенности при проведении аудита

При проведении аудита важно установить допустимый уровень существенности, который будет служить ориентиром для оценки влияния ошибок на финансовую отчетность. Уровень существенности определяет, какие отклонения от нормальных показателей считаются значимыми для аудитора и могут повлиять на его мнение о достоверности отчетности.

Установление уровня существенности требует учета следующих факторов:

- Размер и специфика бизнеса. Чем больше организация, тем выше допустимый уровень существенности, так как масштаб ошибок имеет меньшее значение для финансовой отчетности в крупных компаниях.

- Типы операций и их влияние. Для компаний, занимающихся высокорисковыми операциями, уровень существенности может быть снижен, чтобы повысить внимание к возможным ошибкам или нарушениям.

- Цели аудита. Для каждого конкретного аудита важно четко определить, какие цели стоят перед аудитором. Если целью является выявление существенных ошибок, уровень существенности будет ниже.

- Риски компании. Компании с высокой степенью риска могут потребовать снижения уровня существенности для более детального анализа.

- Правовые и регулирующие требования. В некоторых случаях законодательство или регуляторы могут задать минимальные значения уровня существенности, которые необходимо учитывать при аудите.

Для правильного установления допустимого уровня существенности аудиторы часто используют следующие методы:

- Использование процентных коэффициентов. Наиболее распространенный способ – использование процента от финансовых показателей компании (например, от выручки или прибыли). Например, допустимый уровень существенности может составлять 0.5-1% от выручки компании.

- Оценка на основе экспертизы. Аудитор, принимая решение о допустимом уровне, должен учитывать свой опыт и знание особенностей клиента и отрасли. Это позволяет учесть не только количественные, но и качественные факторы.

- Анализ рисков. Уровень существенности может быть скорректирован на основе оценки аудиторского риска. Чем выше риск ошибки или мошенничества, тем ниже должен быть уровень существенности.

Допустимые уровни существенности должны быть гибкими, позволяющими аудитору адаптироваться к меняющимся условиям в ходе аудита, и должны быть пересмотрены, если появляются новые данные, которые могут существенно повлиять на отчетность.

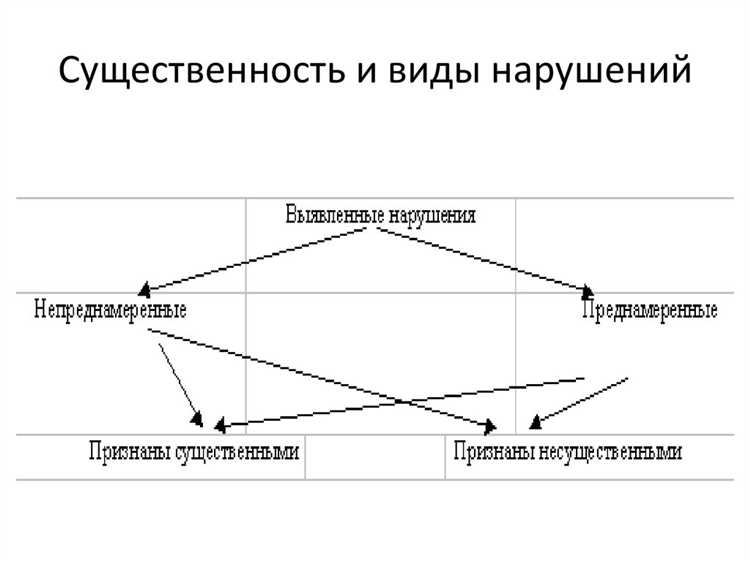

Практические примеры влияния существенности на выявление ошибок и искажений

Уровень существенности напрямую влияет на способность аудитора обнаружить ошибки и искажения в финансовой отчетности. Например, если аудитору установлен высокий уровень существенности, то вероятность выявления незначительных ошибок, которые могут быть важны в контексте определенного бизнеса, снижается. Напротив, снижение уровня существенности позволяет выявить даже незначительные искажения, что повышает точность аудита.

Пример 1: В компании с высокой волатильностью доходов установление уровня существенности в размере 1% от выручки может привести к пропуску значительных ошибок в отчетности. Однако, если этот уровень снизить до 0,5%, то аудитор сможет обнаружить искажения, которые могут быть критичны для пользователей отчетности.

Пример 2: В случае проверки запасов, установление уровня существенности в 0,5% от стоимости активов может привести к игнорированию ошибок в учете товаров с малой стоимостью. В то же время, снижение уровня существенности до 0,1% позволит выявить ошибки в оценке мелких товарных позиций, которые могут оказать значительное влияние на финансовый результат.

Пример 3: При аудитировании расчетов по налогообложению, если установлена высокая существенность, ошибки в начислении налогов могут не быть выявлены. Однако при снижении уровня существенности до более низкой величины обнаружение таких ошибок становится более вероятным, что может повлиять на корректность налоговых обязательств компании.

- Понижение уровня существенности повышает вероятность выявления малозначительных ошибок, но также увеличивает объем работы аудитора.

- Высокий уровень существенности подходит для крупных компаний, где влияние незначительных ошибок на финансовые результаты минимально.

- Малый уровень существенности необходим в случаях, когда ошибки могут иметь значительное влияние на принятие решений пользователями отчетности.

Как уровень существенности определяет объем необходимых аудиторских тестов

Уровень существенности напрямую влияет на количество и глубину аудиторских тестов, необходимых для подтверждения достоверности финансовой отчетности. Чем выше установленный уровень существенности, тем меньший объем тестов требуется для выявления возможных ошибок и искажений.

При низком уровне существенности аудитору необходимо провести более подробные тесты, охватывающие широкий спектр финансовых операций, что способствует снижению аудиторского риска. В таких случаях аудиторы должны использовать более точные методы выборки и анализировать данные с большей детализацией. Это гарантирует, что даже небольшие искажения будут выявлены и учтены в заключении.

Когда уровень существенности высок, аудиторы могут ограничиться менее объемными и менее детализированными тестами. Это связано с тем, что предполагается, что малые искажения не могут повлиять на общую достоверность отчетности. В таких ситуациях аудиторы могут проводить менее интенсивные тесты выборки, уменьшая количество проверок по второстепенным операциям.

Практически это означает, что для определения объема тестов аудитору важно учитывать не только размер ошибочной суммы, но и вероятность того, что ошибки могут повлиять на экономические решения пользователей финансовой отчетности. В случаях, когда существенность высока, акцент делается на ключевых аспектах отчетности, таких как доходы и расходы, и на минимизации проверок в других областях.

Таким образом, в зависимости от уровня существенности, аудиторский процесс может варьироваться от комплексного и всеобъемлющего до более целенаправленного и сконцентрированного на наиболее важной информации. Это помогает эффективно распределять ресурсы и фокусироваться на наиболее критичных аспектах финансовой отчетности.

Методы оценки рисков в контексте существенности

Другим важным инструментом является метод анализа изменений в бизнес-процессах, который помогает выявить потенциальные риски, связанные с операциями компании. Например, изменения в учётной политике или внедрение новых технологий могут значительно повысить вероятность ошибок, что должно быть учтено при оценке существенности.

Кроме того, важным методом является использование качественных критериев, таких как сложности внутренних процессов или степень контроля со стороны руководства. Оценка качества внутреннего контроля позволяет определить уровень риска, который может повлиять на точность финансовой отчётности.

Метод анализа материальности позволяет точно определить границы, в которых ошибки или искажения считаются существенными для финансовой отчётности. Этот метод опирается на определённые пороговые значения, такие как процент от общей суммы активов или выручки, что помогает более чётко установить допустимые отклонения.

Влияние изменения уровня существенности на аудит и его результаты

Изменение уровня существенности в процессе аудита напрямую влияет на объем и характер аудиторских процедур. При увеличении уровня существенности аудиторы могут сократить количество тестов и процедур, что снижает как временные, так и финансовые затраты на аудит. Однако важно учитывать, что повышение уровня существенности может привести к недооценке рисков, связанных с ошибками или искажениями в отчетности.

При снижении уровня существенности, наоборот, увеличивается объем проверок, что позволяет более тщательно выявлять ошибки и недочеты в финансовых отчетах. Это особенно важно в случае с высокорисковыми организациями или проектами, где малая ошибка может иметь значительное воздействие на принимаемые решения. Снижение уровня существенности часто приводит к расширению объема аудита, что требует дополнительных ресурсов и времени.

Влияние изменения уровня существенности также проявляется в точности выявленных искажений. Например, если уровень существенности снижен, можно выявить более мелкие, но потенциально опасные ошибки, которые при высоком уровне существенности могли бы остаться незамеченными. Это позволяет повысить точность финальной оценки отчетности, но также увеличивает риски, связанные с перерасходом времени и ресурсов.

Аудиторы должны учитывать изменения уровня существенности на протяжении всего процесса аудита. Изменение этого параметра должно быть основано на результатах предварительных тестов, оценке рисков и специфике организации. Важно, чтобы уровень существенности был тщательно адаптирован к реальной ситуации, чтобы минимизировать риски ошибок при аудите.

Вопрос-ответ:

Как изменение уровня существенности влияет на аудиторский риск?

Изменение уровня существенности напрямую связано с корректировкой аудиторских процедур и объема проверок. Чем ниже устанавливается уровень существенности, тем выше вероятность обнаружения ошибок, которые могут повлиять на финансовые отчеты. В результате, аудиторы должны увеличить внимание к деталям и изменить подход к выбору выборки для тестирования. Это может также повлиять на необходимость выполнения дополнительных процедур и тестов.

Как можно определить оптимальный уровень существенности при аудите?

Определение оптимального уровня существенности зависит от нескольких факторов, таких как размер компании, специфика ее деятельности и степень рисков, связанных с ошибками в финансовых отчетах. Важно учитывать, что уровень существенности должен быть достаточно высоким, чтобы исключить влияние незначительных ошибок, но в то же время достаточно низким, чтобы обеспечить надежность заключений аудитора. В расчет также принимаются данные о вероятных искажения финансовых отчетов и последствия их влияния на решения пользователей отчетности.

Как изменение уровня существенности влияет на выбор аудиторских тестов?

При изменении уровня существенности, аудиторы пересматривают выбор процедур и тестов, которые они применяют. Если уровень существенности снижается, увеличивается количество тестов, их глубина и охват, так как необходимо более тщательно проверять возможные искажения. В случае повышения уровня существенности, аудиторы могут ограничить количество выборок и уменьшить объем проверок, ориентируясь на более крупные и потенциально значимые ошибки.

Какие риски возникают при установке слишком высокого или низкого уровня существенности?

При слишком высоком уровне существенности риск заключается в том, что аудит может не выявить значимые ошибки или искажения, которые могут повлиять на принятие решений пользователями финансовой отчетности. При слишком низком уровне существенности наоборот, возникает опасность избыточной проверки и потери времени на несущественные аспекты, что может привести к удлинению аудита и увеличению затрат. Важно найти баланс между необходимой точностью и разумной экономией ресурсов.

Как уровень существенности влияет на окончательное мнение аудитора?

Уровень существенности существенно влияет на выводы аудитора, поскольку от него зависит, какие ошибки и искажения будут считаться существенными для финансовой отчетности. Если существенность установлена слишком высоко, auditor может не заметить критические ошибки, что повлияет на точность его заключения. В случае низкой существенности, аудитор может принять решение о необходимости дополнительных процедур, чтобы гарантировать, что никакие искажения не остались незамеченными. В конечном итоге, уровень существенности помогает установить границы того, что считается приемлемым для составления отчетности и выводов аудитора.

Как уровень существенности влияет на принятие аудиторских решений?

Уровень существенности определяет, какие именно аспекты финансовой отчетности будут проверяться аудитором. Если уровень существенности высок, аудитор будет искать значительные искажения в отчетности, которые могут повлиять на мнение о ее достоверности. Наоборот, если уровень существенности низкий, внимание уделяется даже незначительным ошибкам, которые могут быть важны в контексте общей картины финансов. Этот фактор помогает аудитору определить, какие процедуры и тесты следует проводить, чтобы снизить риск ошибок в отчетности до приемлемого уровня.

Какие методы оценки рисков используются при определении уровня существенности в аудите?

Методы оценки рисков зависят от специфики аудируемой организации и самой отчетности. Одним из основных методов является анализ возможных искажений и их воздействия на итоговые финансовые результаты. Кроме того, учитываются риски, связанные с внутренними контролями компании, а также вероятность того, что определенные ошибки могут быть не замечены в ходе стандартных аудиторских процедур. Это позволяет аудитору установить границы допустимой погрешности, которая не повлияет на общее восприятие отчетности. Также используются количественные и качественные показатели, чтобы взвешивать риски в различных аспектах финансов.