Метод 1 в бухгалтерском учёте предполагает строгую классификацию договоров для корректного отражения обязательств и прав сторон. Важнейшим условием является определение конкретного вида договора, так как от этого зависит порядок признания доходов и расходов, а также момент их отражения в учётной политике предприятия.

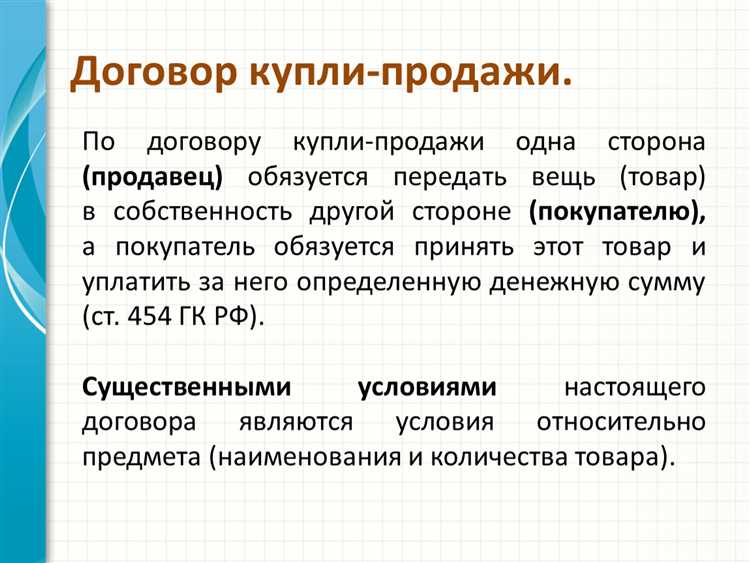

Договоры поставки занимают центральное место при использовании метода 1. Ключевой особенностью является чёткое определение объёма и сроков поставки продукции, что позволяет точно фиксировать этапы выполнения обязательств и соответствующие статьи расходов.

Договоры оказания услуг при методе 1 требуют документального подтверждения объёмов и сроков оказания, поскольку доходы признаются пропорционально фактическому выполнению работ. Необходимо соблюдать требования к детализации в договоре, чтобы избежать ошибок в учёте.

Лицензионные соглашения и договоры аренды также могут применяться в рамках метода 1, если они предусматривают периодические платежи и чёткое распределение прав на использование имущества. В таких случаях важно фиксировать даты начала и окончания действия договора для правильного учёта.

Использование метода 1 требует системного подхода к классификации договоров с учётом отраслевой специфики и нормативных актов. Правильное определение вида договора обеспечивает прозрачность финансовой отчётности и минимизирует риски расхождений с налоговыми и аудиторскими проверками.

Договоры поставки и их особенности при методе 1

При методе 1 учитываются только те договоры поставки, которые содержат чётко определённый предмет поставки и сроки передачи товара. Для корректного учёта необходимо, чтобы договор предусматривал условия поставки, позволяющие однозначно установить факт передачи товара покупателю, что служит основанием для признания выручки.

Особое внимание уделяется включению в договор условия о приемке товара покупателем, так как факт подписания акта приёма-передачи является ключевым событием для отражения дохода и расхода. Отсутствие такого условия либо неопределённость сроков приемки создаёт риски для правильного применения метода 1.

Кроме того, договоры поставки должны содержать условия об ответственности сторон за нарушение сроков, что влияет на оценку возможных штрафных санкций и корректность отражения затрат.

Рекомендуется включать в договор пункты, фиксирующие порядок пересчёта цены при изменении стоимости сырья или валютных курсов, поскольку это позволяет более точно учитывать изменения финансовых показателей в рамках метода 1.

Для компаний, применяющих метод 1, важно вести учёт договоров поставки с учётом их специфики: фиксировать даты подписания, акты приёма-передачи и условия оплаты. Это позволит минимизировать расхождения между фактическими и учётными данными, а также обеспечит прозрачность финансовой отчётности.

Договоры подряда в контексте метода 1

Метод 1, в свою очередь, ориентирован на признание доходов и расходов по мере выполнения работ, что подразумевает четкое разделение на этапы и обязательства сторон. Договор подряда в этом контексте должен включать точные сроки выполнения работ, способы подтверждения выполненных этапов и критерии приемки работ заказчиком.

В рамках метода 1, бухгалтерия должна следить за корректным отражением суммы вознаграждения подрядчика в учете на протяжении всего срока выполнения работ. Это важно для правильного расчета налогов и соблюдения всех требований по отчетности.

Договор подряда также должен учитывать порядок расчетов за выполненные работы. Обычно расчеты происходят поэтапно, по мере завершения значимых этапов проекта. Это позволяет более точно отслеживать финансовые потоки и контролировать выполнение обязательств по договору.

Особое внимание стоит уделить условиям договора, которые касаются сроков выполнения и приемки работ, а также ответственности за их несвоевременное исполнение. Эти аспекты помогают минимизировать риски и обеспечивают выполнение работ в установленные сроки. Также важно, чтобы договор содержал условия по поводу изменения стоимости и объема работ в случае возникновения форс-мажорных обстоятельств.

Применение метода 1 при учете подрядных договоров требует соблюдения принципа соответствия, где каждая стадия работ должна быть документально зафиксирована и отражена в бухгалтерских отчетах. Это делает необходимым наличие четких договорных положений, регулирующих порядок приема выполненных работ, порядок оплаты и последствия за несоответствие качества.

Арендные договоры и учет по методу 1

В контексте метода 1, важно учитывать условия договора аренды, такие как срок аренды, сумма арендных платежей и возможные дополнительные расходы, связанные с эксплуатацией арендованного имущества. Все эти данные должны быть учтены при расчете амортизации, а также при учете арендных платежей.

При учете аренды, если срок договора превышает 12 месяцев, необходимо признать долгосрочные обязательства по арендным платежам. При этом следует учитывать временные различия между периодом начисления и фактическим платежом, что влияет на корректное распределение расходов.

Особое внимание следует уделить учетной политике, которая должна быть согласована с требованиями законодательства и внутренними стандартами компании. Также важно учитывать, что расходы по аренде могут быть включены в расчеты только в случае соблюдения условий договора и выполнения обязательств с обеих сторон.

Для корректного учета в рамках метода 1, аренда должна быть разделена на несколько этапов: начисление арендных платежей, учет изменений стоимости имущества, а также распределение расходов между различными периодами аренды.

Договоры оказания услуг: применение метода 1

При учете по методу 1 для договоров оказания услуг важно точно фиксировать момент предоставления услуги. Это позволит корректно распределить доходы и расходы в бухгалтерском учете. Например, если услуга была оказана в отчетном периоде, но оплата поступила позже, доход должен быть учтен в момент исполнения обязательства, а не при поступлении денежных средств.

Рассматривая типичные ошибки, часто встречающиеся при применении метода 1, можно выделить неправильное определение даты исполнения обязательств. Нередко это связано с путаницей между моментом выполнения услуги и моментом ее оплаты. Важно помнить, что ключевым моментом является фактическое выполнение услуги, а не поступление денег от клиента.

Для правильного применения метода 1 в учете договоров оказания услуг необходимо вести четкий учет договоров и сроков их исполнения. В случае, если договор включает несколько этапов оказания услуг, доход должен быть признан по мере выполнения каждого этапа. Важно также учитывать специфику налогового законодательства, которое может требовать дополнительных уточнений при применении метода 1 для разных типов услуг.

Для обеспечения прозрачности и корректности учета рекомендуется использовать дополнительные системы контроля и отчетности, такие как внутренние регламенты или программное обеспечение для учета. Это поможет избежать ошибок в расчетах и отчетах, связанных с выполнением договоров оказания услуг.

Лицензионные договоры и метод 1 в учёте

Лицензионные договоры регулируют передачу прав на использование интеллектуальной собственности, таких как патенты, программы для ЭВМ, товарные знаки и другие объекты. В учёте при применении метода 1, который основывается на принципах расчёта доходов и расходов, важно учитывать характер передаваемых прав и соответствующие выплаты, чтобы правильно отразить их в бухгалтерских проводках.

Согласно методу 1, все расходы, связанные с лицензионными договорами, классифицируются как расходы на приобретение нематериальных активов. Важно точно определить сумму лицензионных платежей и период их уплаты для корректной амортизации и учёта налоговых последствий.

- Определение расходов. Лицензионные платежи, как правило, являются фиксированными и зависят от условий договора. При этом важно точно выделить сумму, подлежащую амортизации в течение срока действия контракта.

- Амортизация нематериальных активов. В случае лицензионных договоров, метод 1 требует амортизации нематериальных активов на протяжении срока их использования. Для этого необходимо расчитать величину амортизации, исходя из фактических условий договора.

- Учет доходов. Если лицензиар получает доходы от использования объекта интеллектуальной собственности, эти доходы должны отражаться в учете на основе договорных условий и соответствующих ставок налогообложения.

Особое внимание стоит уделить вопросам изменения условий договора, например, при продлении срока действия лицензии или изменении объема прав, что напрямую влияет на учет и амортизацию активов. В таких случаях пересмотр расчетов амортизации и пересчитывание налоговых обязательств является обязательным.

Наконец, для правильного применения метода 1 в учёте лицензионных договоров важно соблюдать консистентность в учёте расходов и доходов, а также придерживаться правил, установленных для нематериальных активов, чтобы избежать ошибок при налоговых проверках.

Договоры комиссии и специфика учета методом 1

Договор комиссии предусматривает, что одна сторона (комиссионер) выполняет сделки от имени другой стороны (комитента), но на свой риск. В рамках метода 1 учет таких договоров требует внимательного подхода к учету операций и распределению доходов и расходов. Метод 1 в данном случае ориентирован на то, чтобы отражать доходы комиссионера и связанные с этим расходы только в момент завершения сделки.

При применении метода 1 для учета договоров комиссии основное внимание стоит уделить следующим моментам:

- Признание дохода: Доход у комиссионера признается только после того, как товар или услуга были переданы покупателю, и комиссионер получил оплату за них. Это ключевая особенность метода 1, так как комиссионер действует от имени комитента и не признает доход до совершения сделки с третьей стороной.

- Отражение расходов: Расходы комиссионера включают вознаграждение, которое он получает за выполнение обязательств по договору. Эти расходы учитываются на основании расчетов с комитентом, которые производятся на основе фактически выполненных операций.

- НДС и налогообложение: Комиссионер не начисляет НДС на товары или услуги, так как они не являются его собственностью. НДС начисляется только на вознаграждение, которое он получает за свою работу. Это важно учитывать при оформлении налоговых деклараций.

- Отсутствие учета товара на балансе комиссионера: Товары или услуги, передаваемые по договору комиссии, не отражаются на балансе комиссионера, так как они остаются в собственности комитента до момента продажи или сдачи.

- Контроль за движением товаров: Несмотря на отсутствие учета товаров на своем балансе, комиссионер обязан вести учет перемещения товаров или услуг для правильного отражения финансовых операций в учете.

Таким образом, специфика учета договоров комиссии по методу 1 заключается в необходимости точного учета доходов и расходов, а также в правильной обработке НДС и налогообложения. Все операции должны отражаться только по факту завершения сделки, что требует тщательной документации и контроля за всеми этапами исполнения обязательств.

Особенности учета договоров с переменной ценой по методу 1

Договоры с переменной ценой представляют собой особую категорию сделок, где стоимость товаров, работ или услуг зависит от определенных факторов, таких как объем, рыночные условия или изменения в стоимости сырья. Для применения метода 1 в учете важно правильно определить момент признания доходов и расходов, а также корректно учитывать изменения цен.

При учете таких договоров по методу 1 необходимо учитывать, что переменная цена может быть зафиксирована только на момент исполнения обязательств, а не при подписании договора. Это означает, что на этапе признания доходов важно точно определить, на каком уровне зафиксирована цена, и учесть возможные корректировки в будущем.

Особое внимание стоит уделить моменту признания выручки. Для договоров с переменной ценой выручка признается по мере выполнения обязательств, однако итоговая сумма выручки может изменяться в зависимости от корректировок стоимости, таких как перерасчет по итогам поставки или выполнение дополнительных условий договора.

Метод 1 предполагает, что для учета переменной цены следует использовать оценочные данные и расчеты, которые могут изменяться в зависимости от экономических условий. На основании этих данных производится корректировка стоимости по факту выполнения условий договора, что требует регулярной пересмотры и актуализации данных учета.

В учете расходов важно также учитывать, что они могут быть скорректированы в зависимости от изменения цены по договору. Учет таких изменений должен быть отражен в соответствующих периодах, чтобы обеспечить правильное сопоставление расходов и доходов, соответствующее фактическому выполнению условий контракта.

Таким образом, учет договоров с переменной ценой по методу 1 требует постоянного мониторинга изменений ценовых условий и правильной корректировки данных учета для обеспечения точности финансовых отчетов.

Вопрос-ответ:

Какие основные типы договоров подходят для применения метода 1 в учёте?

Метод 1 в учёте применим к различным видам договоров, среди которых наиболее часто встречаются договоры поставки, договоры подряда, лицензионные соглашения и договоры оказания услуг. В каждом случае учитываются особенности предмета договора, условия оплаты и момент перехода рисков, что влияет на выбор метода учёта и порядок признания доходов и расходов.

В чём заключается специфика учёта договоров с переменной ценой при использовании метода 1?

Для договоров с переменной ценой метод 1 предусматривает учёт доходов и расходов на основании утверждённой стоимости на дату признания операции. При этом необходимо корректировать показатели в случае изменения цены, обеспечивая соответствие данных бухгалтерского учёта фактическим условиям договора. Такой подход позволяет избежать искажения финансовых результатов, связанных с неопределённостью цены.

Какие требования предъявляются к оформлению договоров, чтобы корректно применять метод 1?

Для правильного применения метода 1 договор должен содержать чётко определённые условия, включая предмет договора, сроки исполнения, порядок расчётов и ответственность сторон. Отсутствие конкретики в договоре может привести к затруднениям при определении момента признания доходов и расходов, что усложнит ведение бухгалтерского учёта по методу 1.

Можно ли использовать метод 1 для договоров аренды, и какие особенности при этом учитываются?

Метод 1 может применяться к договорам аренды, если в договоре чётко определены условия передачи имущества и сроки оплаты. Важно учитывать момент перехода права пользования, а также фиксировать доходы и расходы в соответствии с периодом аренды. Такой подход обеспечивает соответствие бухгалтерских записей фактическому движению экономических выгод.

Как метод 1 влияет на отражение комиссионных договоров в бухгалтерском учёте?

При учёте комиссионных договоров методом 1 доходы признаются в момент совершения комиссионных операций и получения подтверждающих документов. Особенностью является необходимость учитывать комиссионное вознаграждение отдельно от суммы операции, что обеспечивает прозрачность и точность учёта, а также позволяет своевременно фиксировать финансовые результаты.

Какие виды договоров чаще всего используются для применения метода 1 в бухгалтерском учёте?

Метод 1 в бухгалтерском учёте применяется преимущественно к договорам поставки, подряда и оказания услуг, где расчёт доходов и расходов основан на определённых условиях и последовательностях исполнения обязательств. Важно, чтобы договор предусматривал возможность учёта поступлений и затрат по мере их возникновения. Например, в договорах поставки ключевыми моментами становятся передача товара и оплата, а в договорах подряда — этапы выполнения работы и приёмка результатов.

Как особенности договоров с переменной ценой влияют на применение метода 1 в учёте?

Договоры с переменной ценой требуют особого подхода при использовании метода 1, поскольку величина вознаграждения не фиксирована и может изменяться в зависимости от различных факторов: объёма выполненных работ, качества, сроков или других условий. В таких случаях необходимо оценивать вероятность изменения цены и отражать в учёте предполагаемые суммы, используя аккуратные расчёты и периодический пересмотр данных. Это обеспечивает корректное распределение доходов и расходов по мере исполнения обязательств, без завышения или занижения итоговых показателей.