Амортизация мебели в 2022 году для целей бухгалтерского учета регулируется рядом нормативных актов, в том числе Налоговым кодексом РФ и Положением по бухгалтерскому учету. Важно правильно классифицировать мебель как объект основных средств, поскольку от этого зависит срок амортизации, порядок расчета и налоговые обязательства организации. Согласно действующим правилам, мебель относится к амортизационной группе 5.

Группа 5 включает объекты, срок службы которых составляет от 5 до 7 лет, и к этой категории относится вся мебель, используемая в офисах, магазинах, гостиницах и других общественных местах. Однако в 2022 году некоторые изменения в законодательстве уточнили правила применения коэффициентов для ускоренной амортизации, что требует внимательности при расчете и планировании амортизации.

Практическая рекомендация: для оптимизации налоговых выплат важно учитывать не только стандартные сроки службы мебели, но и возможности применения ускоренной амортизации. Например, в случае покупки мебели, предназначенной для быстрой замены, организации могут рассчитывать на более короткие сроки амортизации с использованием коэффициентов.

В конечном итоге, правильное определение амортизационной группы мебели позволяет не только соблюдать законодательные требования, но и минимизировать налоговую нагрузку, корректно отражая списания в бухгалтерском учете.

Как определить амортизационную группу для офисной мебели в 2022 году

Для корректного учета офисной мебели в бухгалтерии важно правильно определить амортизационную группу. В 2022 году мебель, которая используется в офисах, обычно отнесена ко второй амортизационной группе, если ее срок службы составляет от 3 до 7 лет. Это правило касается большинства видов мебели: столов, стульев, шкафов и полок.

Определение амортизационной группы напрямую зависит от интенсивности использования мебели. Стулья и кресла, которые подвергаются регулярному механическому воздействию, изнашиваются быстрее, чем, например, офисные шкафы. Поэтому для таких предметов срок службы может быть сокращен, что приведет к более быстрому списанию. В случае с мебелью, используемой реже или в менее нагруженных офисах, срок службы может быть увеличен.

Кроме этого, важно учитывать условия эксплуатации. Мебель в помещениях с высокой проходимостью или в условиях активного использования может быстрее терять свои эксплуатационные характеристики, что также влияет на срок службы. В таких случаях амортизация будет более интенсивной.

Для точного определения амортизационной группы рекомендуется учитывать также нормативные акты, регулирующие бухгалтерский учет. Компании могут корректировать срок службы мебели в зависимости от особенностей эксплуатации, но важно соблюдать требования налогового законодательства. Проконсультироваться с бухгалтером или специалистом по налогообложению поможет избежать ошибок и правильно классифицировать мебель в учете.

Особенности учета амортизации для мебели, приобретенной в 2022 году

Мебель, приобретенная в 2022 году, относится к амортизационной группе 2 с установленным сроком службы 5 лет. Это означает, что расчет амортизации должен учитывать длительность использования мебели и выбранный метод амортизации, который зависит от интенсивности эксплуатации.

Для большинства типов офисной мебели используется линейный метод амортизации. Этот метод предполагает равномерное распределение стоимости на весь срок службы, что является наиболее простым и распространенным способом. Однако для объектов мебели с более быстрым износом, например, стульев или мебели для мест с высокой нагрузкой, может быть применен метод уменьшаемого остатка. Этот метод позволяет ускорить амортизацию в первые годы, что более точно отражает фактическое использование предметов.

При учете амортизации также следует учитывать все дополнительные расходы, связанные с приобретением мебели, включая доставку, установку и сборку. Эти расходы должны быть включены в первоначальную стоимость мебели, что увеличивает базу для начисления амортизации. Все документы, подтверждающие такие расходы, должны быть правильно оформлены и учтены в бухгалтерии.

Правильное документирование является обязательным условием для корректного учета амортизации. Важно оформить акт ввода в эксплуатацию мебели, который подтверждает начало использования объекта в хозяйственной деятельности. С момента подписания акта начинается начисление амортизации, и любые задержки в этом процессе могут привести к ошибкам в расчетах и штрафам при налоговых проверках.

Для организаций, работающих по упрощенной системе налогообложения, возможен более гибкий подход к амортизации. При применении ускоренной амортизации в первые годы, можно значительно снизить налогооблагаемую прибыль, что является преимуществом для малого и среднего бизнеса. Тем не менее, этот подход требует внимательного подхода к соблюдению нормативных требований и правильной отчетности.

Как рассчитывается срок службы мебели в рамках амортизационной группы

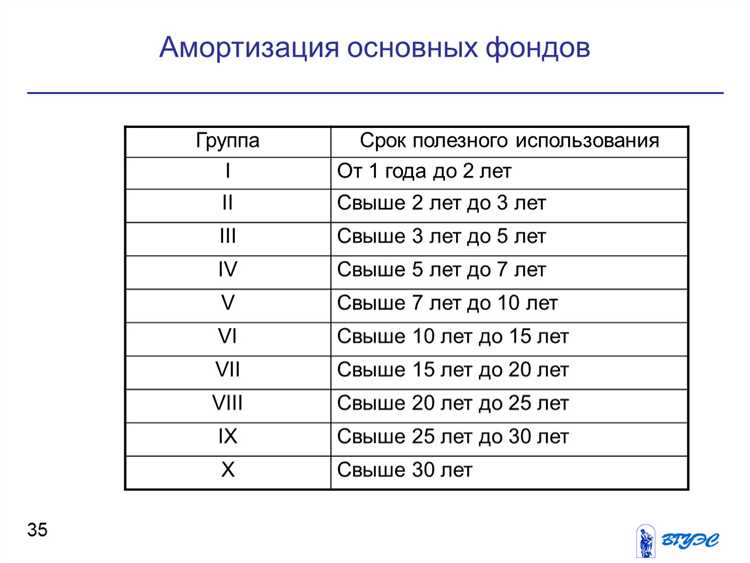

Срок службы мебели в амортизационной группе определяется на основе нормативных актов, в частности Постановления правительства РФ, которое регулирует срок службы различных видов имущества. Для мебели, относящейся к основным средствам, срок службы чаще всего составляет от 3 до 12 лет в зависимости от ее типа и назначения.

Для офисной мебели, например, стандартный срок службы может составлять 5-7 лет. В случае использования мебели в условиях повышенной нагрузки или в публичных учреждениях, срок службы может быть сокращен до 3-5 лет. Важно учитывать не только фактический износ, но и интенсивность эксплуатации, так как это влияет на срок службы.

Для расчета амортизации применяется фиксированный срок службы, который определяется на основании этих стандартов. При этом можно учитывать факторы, которые могут изменить условия эксплуатации. Если мебель активно используется, например, в многолюдных местах, срок службы может быть уменьшен. В то же время мебель, которая используется реже или в более щадящих условиях, может иметь более длительный срок службы.

Учитывая специфику амортизации, на практике важно не только строго следовать нормативам, но и корректировать срок службы на основе состояния мебели. Например, при капитальном ремонте или реставрации мебели ее срок службы может быть пересчитан с учетом продления срока эксплуатации.

Заключение: расчет срока службы мебели основывается на нормативных сроках, указанных в законодательных актах, а также на особенностях эксплуатации и материале мебели. Для точного расчета амортизации важно учитывать эти данные и при необходимости корректировать срок службы в зависимости от изменения условий использования.

Разница между амортизацией мебели для юридических и физических лиц в 2022 году

В 2022 году амортизация мебели для юридических и физических лиц подчиняется различным правилам, что влияет на способы учета и налогообложение.

Для юридических лиц амортизация мебели обязательна и регулируется Налоговым кодексом РФ. Юридические лица могут применять линейный или нелинейный (ускоренный) метод амортизации. При линейном методе стоимость мебели списывается равномерно в течение ее срока службы, который составляет 5 лет для офисной мебели. Ускоренная амортизация позволяет списывать большую часть стоимости в первые годы эксплуатации, что снижает налогооблагаемую базу и налоговые обязательства. Юридическое лицо вправе выбирать метод, исходя из своих целей по оптимизации налогообложения.

Для физических лиц, зарегистрированных как индивидуальные предприниматели (ИП), амортизация возможна, если мебель используется для ведения бизнеса. Для ИП, как и для юридических лиц, применяется линейный метод амортизации. Однако ИП не могут использовать ускоренную амортизацию, что ограничивает возможности для снижения налоговой нагрузки. Срок службы мебели для ИП также составляет 5 лет. Для физических лиц, не зарегистрированных как ИП, амортизация мебели не применяется, если она используется в личных целях.

Основное различие между юридическими и физическими лицами заключается в том, что юридические лица имеют больше возможностей для налоговой оптимизации, включая выбор метода амортизации и использование ускоренной амортизации. Физические лица, работающие как ИП, ограничены стандартным методом и не могут ускорять амортизацию. Кроме того, амортизация для физических лиц возможна только в случае использования мебели в предпринимательской деятельности, в то время как для юридических лиц амортизация применяется на все активы, используемые в бизнесе.

Практическое руководство по изменениям в правилах амортизации мебели в 2022 году

В 2022 году произошли значительные изменения в правилах амортизации мебели, что напрямую повлияло на способы учета и расчета амортизации для юридических и физических лиц. С введением новых норм, важно понимать, как эти изменения могут быть применены на практике для эффективного управления основными средствами компании.

Одним из главных изменений стало уточнение амортизационных групп для мебели, особенно для офисной. Теперь, в зависимости от срока службы, мебель должна быть отнесена к определенной группе с учетом сроков эксплуатации и экономической целесообразности.

Основные изменения:

- Обновленные амортизационные группы: В 2022 году для офисной мебели сроки службы были уточнены. Теперь срок амортизации мебели для офисных помещений составляет 7 лет, в отличие от ранее установленных 5 лет. Это позволяет более эффективно списывать расходы на амортизацию в течение более длительного времени.

- Правила для физических и юридических лиц: Юридические лица теперь обязаны учитывать амортизацию мебели согласно новой классификации основных средств, которая позволяет более точно распределять амортизацию по годам. Физические лица могут воспользоваться упрощенной схемой расчета, если мебель используется не в коммерческих целях.

- Изменения в учетной политике: Компании обязаны пересматривать свою учетную политику, если в 2022 году были внесены изменения в состав основных средств или срок служб

Влияние амортизации мебели на финансовые результаты бизнеса в 2022 году

В 2022 году мебель продолжала учитываться в составе основных средств, относясь, как правило, к 2-й или 3-й амортизационной группе в зависимости от вида и назначения. Сроки полезного использования, установленные в диапазоне от 3 до 7 лет, напрямую влияли на величину ежемесячных амортизационных отчислений и, соответственно, на финансовый результат.

Амортизация мебели уменьшает налогооблагаемую прибыль, поскольку отражается в составе расходов по налогу на прибыль. Например, при приобретении офисной мебели на сумму 600 000 рублей с отнесением к 3-й группе (5 лет), ежемесячное амортизационное списание составит 10 000 рублей. Это позволяет систематически снижать базу налогообложения в течение срока эксплуатации, особенно актуально для компаний, работающих на общей системе налогообложения.

При этом важно учитывать метод начисления амортизации. В 2022 году по-прежнему применялись линейный и нелинейный методы. Линейный метод обеспечивает равномерную нагрузку на расходы, в то время как нелинейный позволяет быстрее списывать стоимость в первые годы эксплуатации. Выбор метода оказывает влияние на распределение прибыли по периодам и может быть инструментом управления отчетными показателями.

Для малых предприятий, применяющих УСН (доходы минус расходы), амортизация мебели также играет роль. Несмотря на то что списание возможно только после ввода в эксплуатацию, затраты признаются по мере начисления амортизации, а не единовременно. Это влияет на расчет налоговой базы в каждом отчетном периоде.

Ошибки в определении амортизационной группы или сроков полезного использования могут привести к завышению налога на прибыль или искажению бухгалтерской отчетности. Поэтому в 2022 году особое внимание следовало уделять корректной классификации объектов и соответствию внутренней учетной политики действующим нормативам.

Таким образом, амортизация мебели в 2022 году была не просто бухгалтерским инструментом, а важным элементом налогового планирования и финансового анализа. Компании, которые точно учитывали срок службы и амортизационную группу, могли эффективнее управлять расходами и снижать налоговую нагрузку.

Вопрос-ответ: