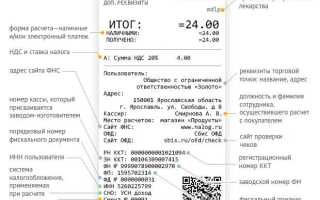

Поле «место расчетов» в кассовом чеке представляет собой обязательный реквизит, установленный пунктом 1 статьи 4.7 Федерального закона № 54-ФЗ. Его наличие и корректность проверяются налоговыми органами, а ошибки могут привести к штрафам по статье 14.5 КоАП РФ. Указывать в этом поле нужно фактический адрес, где происходит передача товара, выполнение работы или оказание услуги, даже если расчёт ведётся удалённо.

Если расчёт осуществляется в торговой точке, следует указывать полный адрес этой точки – включая индекс, регион, город, улицу, дом и помещение (если оно выделено). При доставке курьером по адресу покупателя необходимо указать адрес отправления – то есть место, где товар передаётся в руки курьера. В случае расчётов в интернете (например, в онлайн-магазине) в поле «место расчетов» указывается юридический адрес организации или адрес склада отгрузки.

Особые требования касаются выездной торговли и услуг вне стационарного объекта. При расчетах «в поле» или на территории клиента допустимо указание местоположения в свободной форме – например, «г. Москва, выезд к клиенту», но только при наличии признака расчёта «вне стационарного торгового объекта» в чеке. При этом ККТ должна быть зарегистрирована на адрес, соответствующий характеру деятельности.

Указание корректного места расчетов важно не только для соответствия законодательству, но и для обеспечения прозрачности взаимоотношений с покупателем. Неверный или неполный адрес может стать основанием для признания чека недействительным и отказа в вычете НДС по нему. Поэтому при заполнении данного реквизита необходимо учитывать все детали конкретной ситуации и, при необходимости, консультироваться с бухгалтером или юристом.

Когда указывать юридический адрес, а когда фактический

Выбор между юридическим и фактическим адресом в поле «место расчетов» в кассовом чеке зависит от формы ведения деятельности, типа расчетов и организации работы кассовой техники.

- Юридический адрес указывается, если расчеты проводятся удалённо (например, через интернет-магазин), а касса физически расположена по адресу регистрации организации или ИП. Это допустимо при онлайн-торговле, где покупатель не взаимодействует с точкой продаж напрямую.

- Фактический адрес обязателен, если касса установлена в конкретной торговой точке, офисе, пункте выдачи заказов или на выездной торго

Можно ли использовать аббревиатуры и сокращения в названии места

Использование аббревиатур и сокращений в поле «место расчетов» кассового чека допускается, но с существенными ограничениями. Согласно разъяснениям ФНС и требованиям к форматам фискальных документов (ФФД), информация должна быть однозначно интерпретируема и обеспечивать идентификацию места осуществления расчетов.

Нельзя использовать сокращения, которые могут трактоваться двусмысленно или неизвестны за пределами организации. Например, указание «оф. центр» или «скл. №3» без дополнительной расшифровки считается нарушением. Такие обозначения не позволяют определить конкретное местоположение, особенно при проверке документов или сверке данных на стороне ФНС.

Допустимы только устойчивые и широко признанные аббревиатуры – например, «г.» для обозначения города, «ул.» для улицы, «д.» для дома. Они предусмотрены в государственных классификаторах адресов и соответствуют общим требованиям деловой документации.

Если организация указывает в чеке сокращённое название торговой точки или склада (например, «ТЦ Эксп.» вместо «Торговый центр Экспресс»), это допустимо только при условии, что данное обозначение зарегистрировано в карточке объекта учета в ФНС и совпадает с данными, указанными в регистрационной информации кассы.

Рекомендация: использовать полные адресные данные или официально зарегистрированные сокращения, исключая внутренние обозначения, которые могут быть непонятны внешнему контролю. Это снизит риск признания чека некорректным и обеспечит соответствие требованиям законодательства.

Что писать в чеке при выездной торговле

При осуществлении выездной торговли в поле «Место расчетов» кассового чека необходимо указывать фактическое местоположение точки продаж в момент расчёта. Адрес должен быть конкретным и воспроизводимым: наименование населённого пункта, улица, номер дома или ориентир.

Если торговля осуществляется в местах, не имеющих официального адреса (ярмарки, выставки, рынки), следует использовать максимально точное описание: «г. Казань, площадь Тысячелетия, павильон №5» или «Московская обл., д. Лунёво, автостоянка ТЦ «Мега»». Недопустимы общие обозначения вроде «выездная торговля» или «по адресу клиента».

Для передвижной торговли (автолавки, кофейни на колесах и т.п.) допускается указание текущего местоположения по данным навигации. Например: «г. Екатеринбург, ул. Малышева, 36, парковка у входа». При этом адрес должен фиксироваться в момент пробития чека и отображаться в фискальных данных.

Если используется касса с функцией передачи GPS-координат, ФНС позволяет подставлять координаты в поле «место расчётов». Однако они должны быть дополнены описанием (например: «GPS: 55.751244, 37.618423, г. Москва, ул. Тверская, у дома 7»).

Важно: если торговля ведётся на основании временного разрешения или договора аренды (например, место на ярмарке), адрес указывается в соответствии с этим документом. При проверке налоговая сверяет место с условиями разрешения или заявленными точками из уведомлений о выездной торговле.

Как указать место расчетов при онлайн-продаже

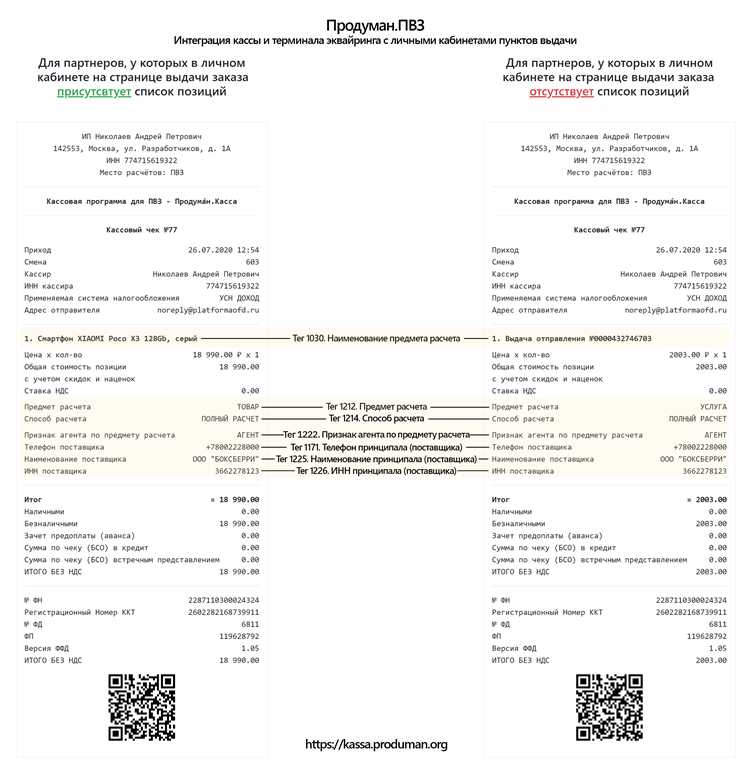

При продаже товаров через интернет-магазин или маркетплейс в поле «место расчетов» кассового чека указывается адрес, где физически установлен фискальный накопитель. Это может быть офис, склад или юридический адрес организации, если на нем размещено кассовое оборудование.

Указывать адрес покупателя, IP-адрес сервера, URL сайта или название онлайн-платформы недопустимо – такие данные не отражают фактического местоположения кассы и нарушают требования ФНС. Основной критерий – место нахождения контрольно-кассовой техники (ККТ), фиксирующей расчёт.

Если ККТ установлена в колл-центре или офисе, откуда происходит оформление заказов, в чеке следует указывать именно этот адрес, даже если доставка осуществляется из другого региона. При этом адрес необходимо указывать полностью, с указанием города, улицы, номера дома и помещения, если оно есть.

Для самозанятых, работающих через онлайн-кассу, действуют те же правила – указывается фактический адрес размещения ККТ, а не адрес проживания или регистрации.

Важно не путать место расчетов с адресом покупателя или местом доставки – они не отображаются в чеке в данном поле. При проверке фискальных данных ФНС ориентируется на соответствие фактического местоположения кассы указанному адресу.

Место расчетов для курьеров и служб доставки

В поле «место расчетов» кассового чека при оплате через курьеров или службы доставки необходимо указывать фактический адрес, где происходит передача товара покупателю. Это может быть адрес квартиры, офиса или любого иного объекта, где клиент получил заказ.

Если курьер принимает оплату наличными или картой непосредственно у покупателя на месте доставки, в чеке указывается именно этот адрес. При безналичной оплате через онлайн-кассу также нужно зафиксировать адрес доставки, поскольку это и есть место расчёта.

В случае, если заказ оформлен через интернет-магазин и оплата происходит до доставки, в чеке можно указать юридический адрес или склад, откуда отправлен товар, если при фактической доставке расчеты не происходят. Но при передаче товара и оплате курьером адрес доставки должен быть отражен.

Для служб доставки с централизованным пунктом выдачи возможен вариант указания адреса этого пункта, если оплата и передача товара проходят именно там. Если оплата разделена на этапы, каждый этап фиксируется с соответствующим адресом расчёта.

Отсутствие точного адреса в поле «место расчетов» при работе с курьерами и службами доставки ведет к рискам налоговых претензий и недостоверности фискальных данных, поэтому важно строго соблюдать правило указания фактического места передачи товара и оплаты.

Как указывать место расчетов при работе на нескольких точках

Если организация или ИП ведут торговлю или оказывают услуги одновременно в нескольких физических точках, в поле «Место расчетов» в кассовом чеке указывается конкретный адрес той точки, где была произведена продажа или оплата.

Рекомендации для корректного заполнения:

- Указывать полный адрес точки: город, улицу, номер дома и, если есть, помещение или отдел.

- При наличии нескольких точек в одном населенном пункте обязательно уточнять номер точки или дополнительное описание, чтобы исключить неоднозначность.

- Если используется переносная касса (например, для ярмарок или выездной торговли), указывать фактическое место расчета – адрес или координаты места работы на момент продажи.

- Для онлайн-продаж, связанных с несколькими складами или пунктами выдачи, в чеке указывают адрес того склада или пункта, откуда отправлена или выдана продукция.

При использовании автоматизированных систем учета с несколькими торговыми точками важно настраивать кассовое оборудование так, чтобы в чеке автоматически подставлялся актуальный адрес места расчетов.

Необходимо вести учет по каждой точке отдельно, чтобы избежать ошибок в отчетности и обеспечить соответствие требованиям налогового законодательства.

Нюансы заполнения для самозанятых и ИП без наемных работников

Для самозанятых и ИП без наемных работников в поле «Место расчетов» в кассовом чеке указывается адрес фактического ведения деятельности. В большинстве случаев это домашний адрес или место оказания услуг, если оно отличается от регистрации.

Если деятельность ведется удаленно (например, онлайн-услуги), в чеке указывают адрес, по которому зарегистрирован самозанятый или ИП, либо место, где фактически происходит расчет с клиентом – это может быть домашний адрес или адрес офиса, если он есть.

Важно не использовать адреса, которые не связаны с деятельностью, чтобы избежать претензий налоговой. В случае выездной работы (мастер на дому, курьер) в чеке отражается адрес выезда или оказания услуги, если это позволяет техническая возможность кассового аппарата.

Если ИП не использует стационарное место и деятельность носит разъездной характер, достаточно указать адрес регистрации ИП, при условии, что по этому адресу принимаются расчеты и находятся документы.

Для удобства и соответствия требованиям ФНС рекомендуется прописывать полные адресные данные с индексом, без сокращений, если позволяет формат чека. Это упрощает идентификацию места расчетов и снижает риск отказа в налоговых проверках.

Ответственность за неправильное указание места расчетов

Неверное заполнение поля «место расчетов» в кассовом чеке рассматривается как нарушение требований Федерального закона № 54-ФЗ. Контрольно-кассовая техника (ККТ) должна содержать достоверные сведения о точке продаж, иначе это может привести к штрафам со стороны налоговых органов.

Согласно статье 14.5 КоАП РФ, ответственность за нарушения правил применения ККТ наступает в виде штрафа от 1 500 до 3 000 рублей для индивидуальных предпринимателей и должностных лиц, а для юридических лиц – от 5 000 до 10 000 рублей.

Ошибочное указание адреса или иного места расчетов, например, использование фиктивного или отсутствующего адреса, увеличивает риск налоговой проверки и блокировки работы кассового аппарата. Это может привести к приостановке деятельности до устранения нарушений.

Для минимизации рисков необходимо проверять актуальность данных, указывать фактический адрес точки продажи или иной установленный законом адрес, а при работе на нескольких точках корректно фиксировать место расчетов для каждой из них.

Регулярный аудит заполнения чеков и корректировка данных в настройках ККТ позволят избежать санкций и сохранят правовую чистоту расчетов с покупателями.

Вопрос-ответ:

Как правильно указать место расчетов в кассовом чеке при работе на нескольких торговых точках?

Если у организации или ИП несколько точек продаж, в поле «место расчетов» нужно указывать адрес конкретной точки, где произошла оплата. Это может быть фактический адрес магазина, павильона или выездного объекта. Указание точного места позволяет избежать претензий со стороны налоговых органов и клиентов, а также облегчает учет продаж.

Что писать в поле «место расчетов», если продажа проводится через интернет с доставкой на дом?

При онлайн-продаже с доставкой в поле «место расчетов» обычно указывается юридический или фактический адрес продавца, если сама оплата происходит на сайте или в офисе. Если расчет проводится при передаче товара курьером, то в поле лучше указать адрес, где непосредственно состоялась оплата — например, адрес покупателя. Такой подход соответствует требованиям по документальному подтверждению расчетов.

Можно ли в поле «место расчетов» использовать сокращения и аббревиатуры?

В официальных документах, включая кассовые чеки, рекомендуется избегать сокращений и аббревиатур, которые могут вызвать неоднозначность или затруднения при проверке. Лучше указать полный адрес или название точки. Исключением может быть, если аббревиатура является общеизвестной и закреплена в учредительных документах или рекламе, но лучше уточнять в каждом конкретном случае.

Если ИП работает без наемных сотрудников и без офиса, что указывать в поле «место расчетов»?

В такой ситуации в поле «место расчетов» обычно указывают адрес регистрации ИП или фактическое место осуществления деятельности — например, адрес склада, выездного пункта или другого места, где происходят расчеты. Это помогает соблюсти требования закона и избежать вопросов со стороны контролирующих органов.

Какая ответственность предусмотрена за неправильное указание места расчетов в кассовом чеке?

Неправильное заполнение поля «место расчетов» может привести к штрафам за нарушение правил ведения кассовых документов. Налоговые инспекторы рассматривают это как нарушение, связанное с неправильной отчетностью и отражением расчетов. Кроме того, ошибки могут вызвать проблемы с подтверждением легитимности доходов и усложнить разбирательства при проверках.

Как правильно заполнить поле «место расчетов» в кассовом чеке для торговой точки, если у компании несколько адресов?

В поле «место расчетов» следует указывать фактический адрес, где происходит оплата товара или услуги. Если организация работает на нескольких точках, в чеке указывается конкретный адрес той точки, где клиент совершил покупку. Это помогает избежать путаницы и соответствует требованиям контроля. Если расчёт происходит онлайн или через курьера, место расчетов отражает адрес, по которому происходит фактическая передача товара или оплата. Важно не писать общий юридический адрес, если оплата не осуществляется именно там.