Минусовая КС-2 – это документ, который используется для учета выполненных работ, на которых стоимость не была учтена в основной смете. Обычно его оформляют в случае, если работа или услуга оказалась менее затратной, чем было запланировано. Этот процесс важен для корректного завершения проектов и внесения изменений в сметную документацию.

Для оформления минусовой КС-2 важно учитывать, что необходимо представить все доказательства и расчеты, подтверждающие, что изначально предусмотренные затраты были уменьшены. В первую очередь, это могут быть материалы, которые не были использованы, или услуги, которые не потребовались. Каждый пункт в таком документе должен быть точно зафиксирован и сопровождаться соответствующими приложениями, такими как акты выполненных работ или расчеты.

Пример оформления минусовой КС-2: на первом месте в документе указывается наименование организации, которая выполняла работы, а затем – наименование контрагента. Затем идет указание на договор, по которому выполнялись работы, с ссылками на его условия. После этого приводятся конкретные работы и материалы, которые были пересчитаны или не использовались, с точными суммами.

Минусовая КС-2 также включает в себя ссылки на первичные документы, подтверждающие уменьшение стоимости. Эти документы могут включать акты о недоиспользовании материалов, отчетные документы по выполненным работам или даже расчеты по остаткам материалов.

Минусовая КС 2: Как оформить пример

Оформление минусовой КС 2 требует внимательного подхода и соблюдения всех обязательных требований. В первую очередь, необходимо правильно указать данные о заявителе и объекте учета, а также точно описать все изменения, приведшие к отрицательному результату. Для правильного оформления важно придерживаться структурированного подхода.

Пример оформления минусовой КС 2 следует начать с указания всех необходимых реквизитов документа. На первом этапе заполняются общие сведения:

- Наименование документа: Минусовая КС 2

- Дата оформления: дата составления документа

- Организация или индивидуальный предприниматель: полное наименование и ИНН

Далее в документе отражается информация о начислениях, которые являются отрицательными. Эти данные необходимо представить в соответствии с налоговыми и бухгалтерскими стандартами. Описание минусовых показателей должно быть максимально точным и объясняться конкретными экономическими причинами.

Важно, чтобы в примере минусовой КС 2 были подробно указаны:

- Основания для минусовых корректировок: описание причин, таких как исправление ошибок, возврат товара, рекламации и прочее.

- Размеры минусовых корректировок: сумма, на которую нужно уменьшить ранее учтенные показатели.

- Ссылка на первичные документы: в случае необходимости, нужно указывать соответствующие документы, которые подтверждают минусовые корректировки.

Заключительная часть документа включает подписи ответственных лиц и дату утверждения документа. Также важно, чтобы в примере минусовой КС 2 все реквизиты и данные были логично оформлены и соответствовали установленным стандартам бухгалтерского учета.

Как правильно зарегистрировать минусовую КС 2 в бухгалтерии

Процесс регистрации минусовой КС 2 включает несколько ключевых шагов:

- Проверка документов: Необходимо убедиться, что все данные в минусовой КС 2 основаны на корректных расчетах и документах. Важно, чтобы причину корректировки можно было подтвердить сопроводительными бумагами, такими как акты или договоры.

- Оформление документа: Минусовая КС 2 должна быть составлена в том же формате, что и обычная КС 2, с обязательным указанием суммы корректировки и причины. Важным элементом является дата документа, которая должна совпадать с датой исправления.

- Указание счета учета: В минусовой КС 2 должно быть четко указано, какой счет учета используется для отражения отрицательных сумм. Это важно для правильной трансляции данных в бухгалтерские отчеты.

- Подписи ответственных лиц: Как и в случае с обычной КС 2, минусовую КС 2 должен подписать ответственный сотрудник, который инициировал корректировку. Также требуется подпись главного бухгалтера.

- Передача на учет: После составления и подписания минусовой КС 2, документ передается в учетную систему для записи. Это важно для правильного отражения корректировок в общем бухгалтерском учете предприятия.

В ходе регистрации необходимо помнить о соблюдении требований внутреннего контроля и бухгалтерского учета, чтобы исключить ошибки и недочеты при оформлении минусовых документов.

По завершении процесса регистрации следует провести проверку правильности внесения данных в бухгалтерскую систему, чтобы исключить возможность несоответствий в отчетности.

Документы, необходимые для оформления минусовой КС 2

Для правильного оформления минусовой КС 2 в бухгалтерии потребуется несколько обязательных документов. Среди них выделяются:

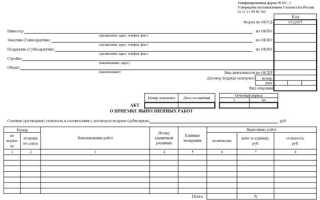

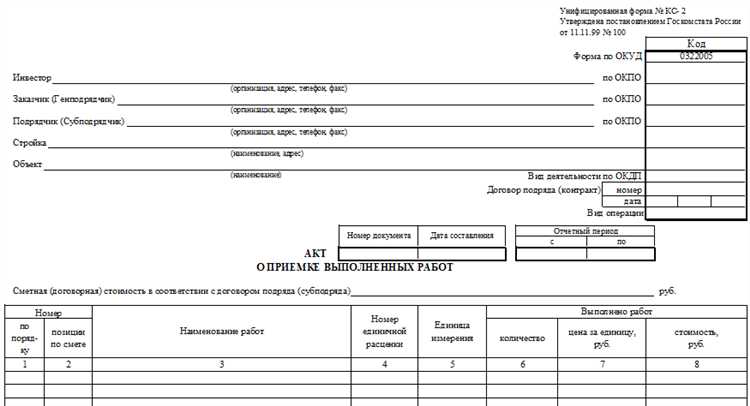

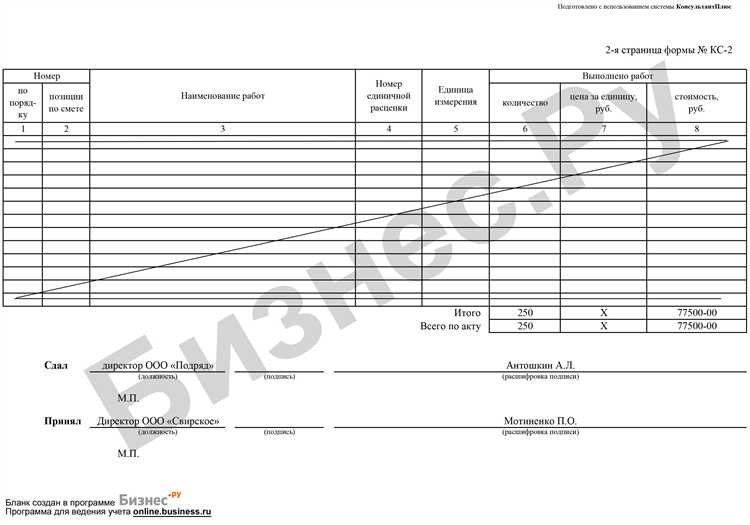

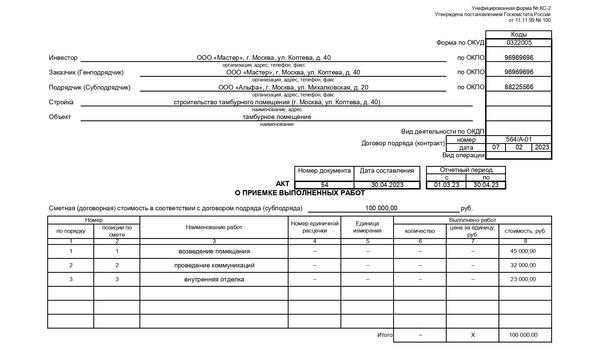

1. Акты выполненных работ. Это основа для составления КС 2, так как на основе акта подтверждается факт оказания услуги или выполнения работы. Важно, чтобы в акте четко были указаны сроки, объемы и стоимость работ.

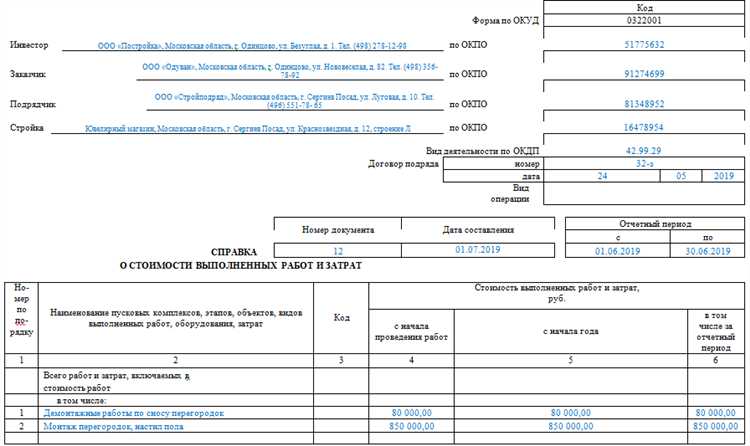

2. Сметная документация. Этот документ должен содержать расчет стоимости выполненных работ или поставленных материалов, а также детали об изменениях в смете, если они были.

3. Приказ о проведении корректировки. В случае минусовой КС 2, необходимо оформить приказ, в котором будет указано, что стоимость работ или услуг уменьшена. Это может быть связано с возвратом материалов или пересмотром стоимости.

4. Платежные документы. Для подтверждения изменений в расчетах необходимо иметь копии платежных документов, таких как счета, акты приема-передачи и расчетные листы.

5. Договор. В некоторых случаях для подтверждения минусовой корректировки потребуется обновленный или дополнительный договор, который может уточнять условия изменения стоимости.

6. Протоколы комиссий. В случае спорных ситуаций или необходимости изменения условий договора важно наличие протоколов комиссий, которые подтвердят необходимость внесения корректировок в КС 2.

Все эти документы должны быть оформлены в соответствии с действующим законодательством и внутренними правилами организации. Без них процесс оформления минусовой КС 2 будет затруднен или невозможен.

Порядок составления акта выполненных работ по минусовой КС 2

Акт выполненных работ по минусовой КС 2 составляется для документального подтверждения выполненных работ, связанных с корректировкой себестоимости. Важно, чтобы акт отражал все детали выполненных операций, соответствующие требованиям бухгалтерии и налоговых органов.

1. Вначале необходимо зафиксировать реквизиты организации, указав полное наименование, ИНН, ОГРН и адрес. Также требуется указать данные подрядчика или исполнителя, если работы выполнялись сторонней организацией.

2. Далее в акте указываются конкретные виды работ, которые были выполнены. Важно подробно описать, какие именно работы были выполнены для корректировки минусовой КС 2. Каждая строка должна содержать описание выполненных действий с указанием соответствующих материалов или услуг, если это необходимо.

3. Также следует прописать количество и стоимость выполненных работ. Обязательно указывается стоимость материалов, если они использовались, а также объемы и тарифы. Все данные должны быть подтверждены соответствующими расчетами и накладными.

4. Активы и обязательства, изменившиеся после выполнения работ, должны быть четко отражены в акте. Это поможет избежать ошибок при дальнейшем расчете себестоимости и налоговых обязательств.

5. В конце акта должна быть подпись ответственного лица и дата составления документа. Также акт должен быть подписан исполнителем и заказчиком, если это предусмотрено условиями договора.

Важно отметить, что акт выполненных работ по минусовой КС 2 является основанием для учета затрат и корректировки финансовых показателей в бухгалтерии. Он должен соответствовать всем требованиям налогового и бухгалтерского законодательства для корректной отчетности.

Ошибки при оформлении минусовой КС 2, которых стоит избегать

Еще одной ошибкой является неправильная дата оформления акта. Минусовую КС 2 нужно оформить на дату, когда работы были завершены, а не на день подачи документа. Отсутствие согласования с фактическим выполнением работ может стать причиной нарушения сроков и отклонений в бухгалтерии.

Не менее важным моментом является отсутствие подписей ответственных лиц. На акте должны быть подписи как заказчика, так и исполнителя. Ошибка заключается в том, что иногда забывают о подписи одной из сторон, что делает документ юридически невалидным.

Также важно правильно указывать данные о расчётах и коррекции. Иногда компании не указывают причины корректировок в минусовой КС 2, что делает документ неполным. В таких случаях бухгалтерия не может правильно учесть все изменения, что может привести к финансовым несоответствиям.

Еще одной распространенной ошибкой является игнорирование формата и структуры акта. Часто используются неполные или неверные шаблоны, что приводит к нарушению стандартов оформления документов. Это также может затруднить проверку документа и его регистрацию в бухгалтерии.

Не стоит забывать и о своевременности подачи минусовой КС 2. Часто акт оформляют с опозданием, что может вызвать недоразумения и затруднения в учете. Чтобы избежать этих проблем, рекомендуется соблюдать установленные сроки.

Как учесть минусовую КС 2 в налоговой отчетности

Для учета минусовой КС 2 в налоговой отчетности необходимо выполнить несколько шагов:

1. Признание возврата. При составлении минусовой КС 2 важно отметить, что этот документ подтверждает возврат ранее принятого к учету товара или услуги. В бухгалтерии такие операции отражаются как корректировка доходов или расходов, а также НДС.

2. Корректировка НДС. Если по первичной КС 2 был учтен НДС, то при составлении минусовой КС 2 необходимо откорректировать сумму НДС. Это позволит избежать налогообложения на несуществующие доходы и избежать переплаты по налогу на добавленную стоимость.

3. Корректировка базы по налогу на прибыль. В случае, если минусовая КС 2 влияет на расчет налога на прибыль, нужно учесть изменения в расчетах. При возврате товара или услуг, а также снижении стоимости, база для расчета налога на прибыль корректируется.

4. Отражение в налоговой отчетности. Минусовая КС 2 может потребовать внесения изменений в декларацию по НДС или налоговую декларацию по прибыли, если изменения вносят корректировки в эти налоги. Прежде всего, необходимо провести сверку данных, чтобы корректно учесть все изменения в отчетности.

5. Сроки подачи. Важно соблюдать сроки подачи корректированных налоговых деклараций. Если минусовая КС 2 составляется в текущем отчетном периоде, все изменения должны быть учтены в декларации за этот период, чтобы избежать возможных санкций за недостоверные данные.

Как отразить минусовую КС 2 в бухгалтерских книгах и отчетах

1. Корректировка бухгалтерских записей. В первую очередь, необходимо скорректировать записи в журнале учета первичных документов. Минусовая КС 2 фиксирует уменьшение объема выполненных работ, что должно отразиться в журнале операций и книгах учета. В зависимости от ситуации, проводки могут быть оформлены с использованием счетов «Расчеты с подрядчиками» или «Доходы от оказанных услуг».

2. Учет по счету 91.2. Минусовую КС 2 часто необходимо отражать по счету 91.2 «Прочие доходы и расходы». Это позволяет учесть корректировку по уменьшению стоимости услуг или работ. В бухгалтерских книгах должна быть сделана проводка, которая уменьшает сумму ранее признанных доходов или расходов, что согласуется с бухгалтерским стандартом.

3. Налоговая отчетность. Минусовая КС 2 также имеет значение при расчете налоговых обязательств. Снижение объема работ или услуг может повлиять на расчет НДС или налога на прибыль. В отчетности по НДС важно уменьшить сумму налоговых обязательств, если в результате корректировки снизилась стоимость работ, по которым был начислен налог.

4. Документальное оформление. Минусовая КС 2 должна быть правильно оформлена и заверена, чтобы в будущем не возникло вопросов при проверках. Документ должен быть подписан всеми сторонами (заказчиком и подрядчиком), с обязательным указанием причины снижения объема работ.

5. Отражение в бухгалтерской отчетности. В годовой бухгалтерской отчетности минусовая КС 2 также должна быть учтена при составлении отчетности по прибылям и убыткам. Уменьшение доходов или затрат за счет корректировки минусовой КС 2 отражается в разделе «Прочие расходы» или «Прочие доходы».

Корректное отражение минусовой КС 2 в бухгалтерских книгах и отчетах позволит избежать ошибок в расчетах и гарантирует соблюдение налоговых обязательств, предотвращая возможные штрафы или недоразумения в случае аудиторских проверок.

Вопрос-ответ:

Как правильно оформить минусовую КС-2, если сумма расходов ниже предполагаемой?

Минусовая КС-2 оформляется, когда возникли расходы, которые превышают первоначальные планируемые, либо когда выполненные работы или услуги не соответствуют договору. В случае уменьшения суммы расходов, следует заново пересчитать и скорректировать данные в акте. Все изменения должны быть отражены в документах, и они должны быть подтверждены соответствующими актами или расчетами. Важно зафиксировать все корректировки и использовать актуальные данные для начисления налогов.

Какие документы необходимы для оформления минусовой КС-2?

Для корректного оформления минусовой КС-2 потребуется следующее: сам акт выполненных работ (форма КС-2), дополнительные документы, подтверждающие снижение объема выполненных работ или стоимости (например, акты приемки-передачи, переписка с подрядчиком или подрядные договора). Также могут понадобиться корректировки в бухгалтерских книгах и отчетности.

Как правильно отразить минусовую КС-2 в бухгалтерии?

Минусовая КС-2 в бухгалтерии отражается путем корректировки первоначальной суммы. Это делается через запись в журнале операций, в котором отражаются корректировки по уменьшению стоимости выполненных работ или услуг. Также необходимо отразить это в бухгалтерском учете в разрезе счетов учета расходов и доходов, в зависимости от специфики деятельности компании.

Могут ли быть проблемы при оформлении минусовой КС-2 и как их избежать?

Одной из главных проблем является неверное оформление корректировок, что может привести к штрафам или проблемам с налоговыми органами. Чтобы избежать ошибок, нужно тщательно проверять все документы и корректировки, а также удостовериться, что все данные в акте КС-2 соответствуют фактически выполненным работам и услугам. Важно поддерживать прозрачность в документообороте и иметь все подтверждения в виде актов, отчетов и других необходимых документов.