Бухгалтерская отчетность – основной источник информации для анализа финансового состояния организации. Ошибки, искажения или неполнота данных могут привести к налоговым доначислениям, отказу в кредитовании или утрате доверия со стороны партнеров. Проверка достоверности и полноты требует системного подхода, основанного на конкретных признаках и контрольных процедурах.

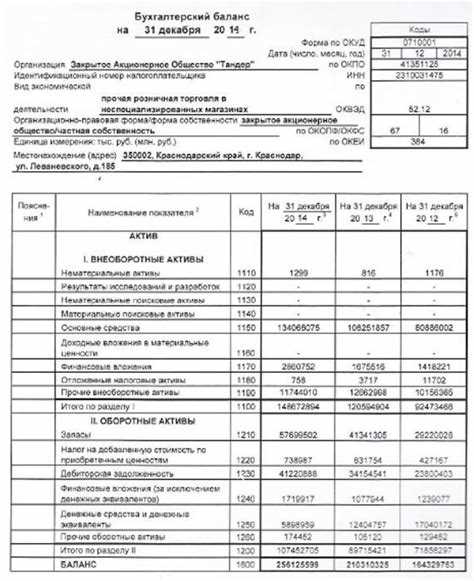

Первым этапом является сопоставление данных отчетности с регистрами бухгалтерского учета. Оборотно-сальдовая ведомость по счетам бухгалтерского учета должна точно отражать итоговые значения, указанные в форме №1 (баланс) и форме №2 (отчет о финансовых результатах). Несоответствия указывают на ошибки в проводках или искажения при формировании отчетных форм.

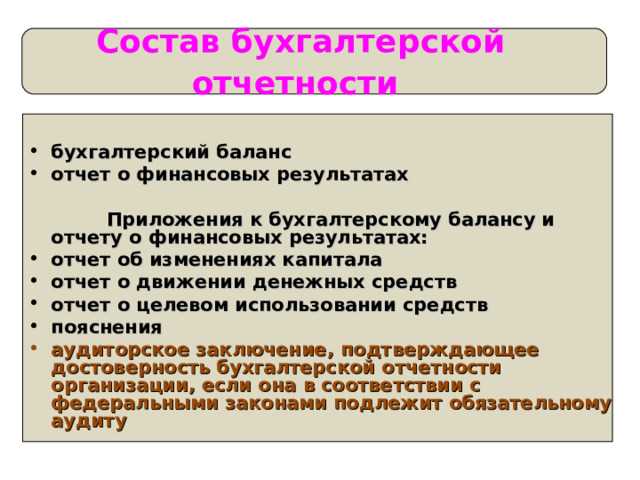

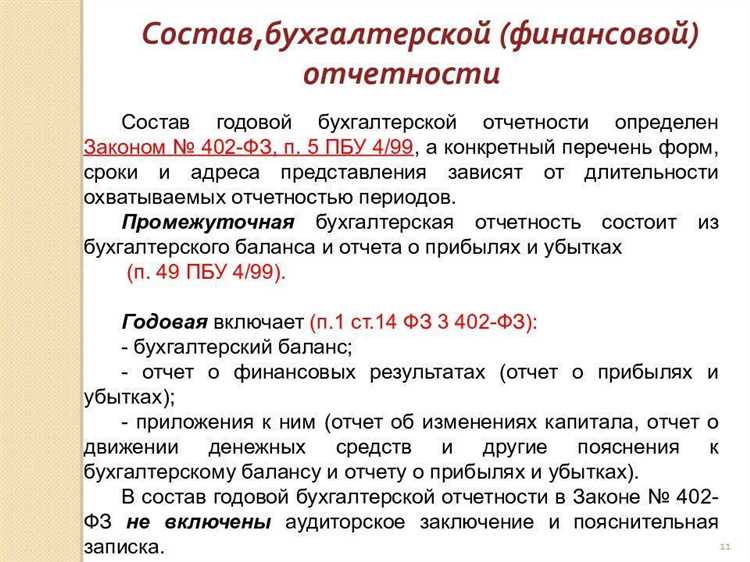

Для оценки полноты следует проверить наличие всех обязательных форм отчетности в составе годового пакета: кроме формы №1 и №2 это может быть отчет о движении денежных средств, отчет об изменениях капитала, а также пояснительная записка. Отсутствие хотя бы одной формы нарушает требования статьи 14 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Отдельное внимание следует уделить корректности раскрытия информации в пояснениях. Там должны быть отражены учетная политика, пояснения к существенным статьям отчетности, а также события после отчетной даты. Наличие формальных или дублирующих фрагментов – индикатор недостаточной проработки отчетности.

Анализ соотношений между показателями позволяет выявить внутренние противоречия. Например, если чистая прибыль указана, но не отражена в движении капитала, или если сумма амортизации по ОС не согласуется с данными баланса и отчетности о прибылях и убытках – такие расхождения свидетельствуют о недостоверности информации.

Использование внешних источников данных, таких как ФНС, Росстат или системы раскрытия информации, позволяет сопоставить отчетность с публичными сведениями. Расхождения с ранее опубликованными данными или внезапные изменения в структуре баланса требуют отдельной проверки.

Проверка соответствия отчетности нормативным требованиям

Отчетность должна соответствовать требованиям Федерального закона № 402-ФЗ и Приказа Минфина России № 66н. Проверяется наличие всех обязательных форм, включая бухгалтерский баланс, отчет о финансовых результатах и пояснительную записку, если она предусмотрена.

Анализируется соблюдение актуальных положений ПБУ. Например, амортизация основных средств должна рассчитываться согласно ПБУ 6/2020, а оценка запасов – по ПБУ 5/01. Несоблюдение этих стандартов приводит к искажению финансовых показателей.

Проверяется классификация активов и обязательств по срокам: текущие и внеоборотные активы должны быть разделены согласно ПБУ 4/99. Ошибочная классификация искажает показатели ликвидности и платежеспособности.

Обязательным является наличие и актуальность учетной политики, раскрытой в пояснениях к отчетности, с указанием применяемых методов учета и изменений в течение отчетного периода (ПБУ 1/2008).

Сверяется согласованность бухгалтерской и налоговой отчетности, особенно по отложенным налогам в соответствии с ПБУ 18/02. Отсутствие расчетов или пояснений к временным разницам снижает достоверность информации.

Для организаций, подлежащих аудиту, обязательным является наличие аудиторского заключения, выданного в сроки, установленные Федеральным законом № 307-ФЗ. Отсутствие аудиторского заключения при обязательном аудите свидетельствует о нарушении требований нормативной базы.

Анализ внутренней логики и взаимосвязей показателей

Анализ начинается с сопоставления основных статей баланса и отчёта о прибылях и убытках. Например, соотношение выручки к дебиторской задолженности должно отражать нормальный цикл оборачиваемости – при росте выручки дебиторка должна увеличиваться пропорционально или меньше. Резкое отклонение сигнализирует о занижении доходов или завышении задолженности.

Проверяется соответствие валовой прибыли и себестоимости. Рост валовой прибыли при стабильно высокой или растущей себестоимости требует обоснования – либо изменение ассортимента, либо учет дополнительных доходов. Несогласованность часто указывает на ошибки в учете затрат или признании выручки.

Особое внимание уделяется движению запасов и их соотношению с себестоимостью продаж. Запасы не должны расти при одновременном снижении себестоимости без объяснения – например, сезонность или подготовка к крупным контрактам. Накопление запасов без соответствующего роста затрат может говорить о завышении стоимости или неправильном учете списаний.

Коэффициенты ликвидности и рентабельности должны подтверждать друг друга. Например, высокая рентабельность при низкой текущей ликвидности требует проверки достоверности краткосрочных обязательств и правильности классификации активов. Если показатели существенно расходятся, это повод углубленного анализа.

Взаимосвязь показателей денежных средств с прибылью и обязательствами выявляет возможные проблемы с управлением ликвидностью. Рост прибыли должен сопровождаться увеличением притока денежных средств, иначе возможно занижение расходов или накопление дебиторской задолженности.

Анализ взаимосвязей включает проверку динамики ключевых коэффициентов за несколько периодов. Постоянное ухудшение показателей без экономического объяснения свидетельствует о возможных ошибках в учете или намеренном искажении данных. Рекомендуется использовать автоматизированные инструменты для выявления аномалий и корреляционных связей между статьями отчетности.

Сравнение отчетных данных с первичной документацией

Проверка достоверности бухгалтерской отчетности требует строгого сопоставления данных с первичными учетными документами – накладными, счетами-фактурами, актами выполненных работ, кассовыми ордерами и другими. Ключевой этап – сверка сумм и дат операций. Несоответствия в суммах или датах указывают на ошибки или возможные манипуляции.

Необходимо проверить наличие всех первичных документов, подтверждающих каждую запись в отчетности. Отсутствие хотя бы одного документа должно фиксироваться и анализироваться. Важно также убедиться, что первичные документы оформлены в соответствии с требованиями законодательства: наличие подписей, печатей, корректное заполнение реквизитов.

При сравнении следует обратить внимание на соответствие статей расходов и доходов в отчетности и в первичных документах. Например, расходы на материалы должны совпадать с данными накладных и счетов. Если суммы расхода превышают данные документов, требуется дополнительная проверка по внутренним учетным регистрам.

Рекомендуется использовать выборочную проверку, охватывающую минимум 10-15% операций за отчетный период, с последующим расширением выборки при выявлении нарушений. Особое внимание уделяется крупным и сомнительным операциям, а также операциям с контрагентами, по которым есть сомнения.

Документальная сверка включает анализ первичных документов по датам проведения операций, чтобы исключить искусственное перераспределение затрат между отчетными периодами. Любые расхождения фиксируются и требуют объяснений от ответственных сотрудников.

Использование специализированного программного обеспечения позволяет автоматизировать часть сверок, выявлять аномалии и ускорять процесс проверки. Однако окончательное решение о достоверности требует экспертного анализа и сопоставления данных с первичной документацией вручную.

Выявление несоответствий между отчетными формами

Проверка согласованности данных между бухгалтерским балансом, отчетом о финансовых результатах и отчетом о движении денежных средств – ключевой этап анализа отчетности. Несоответствия возникают при разном отражении одних и тех же операций в разных формах.

Первый шаг – сверка итогов баланса с данными отчета о финансовых результатах. Например, изменение собственного капитала в балансе должно коррелировать с чистой прибылью и распределением дивидендов за отчетный период. Если разница превышает 1-2%, требуется детальный пересчет и анализ корректировок.

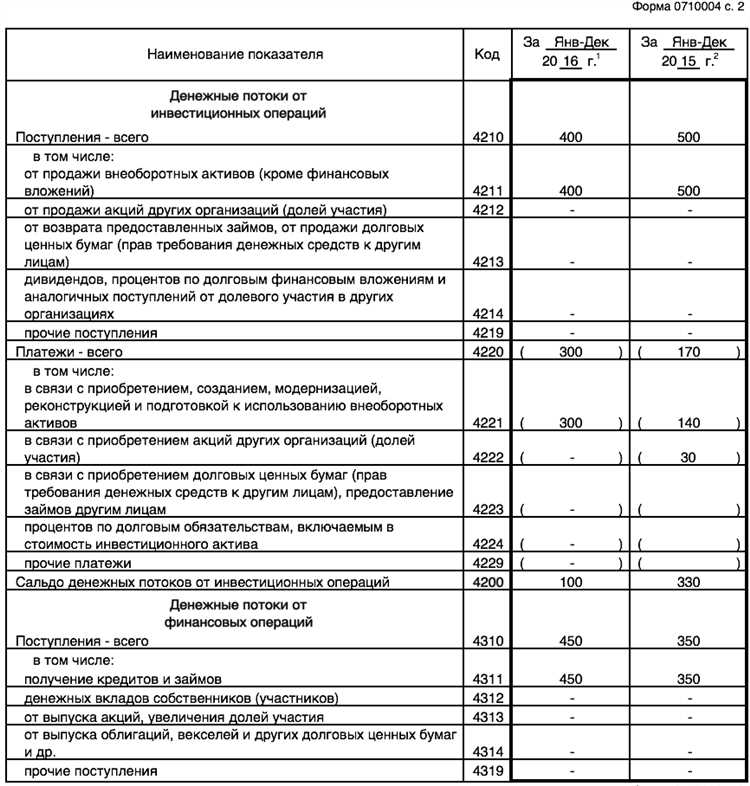

Далее, необходимо проверить соответствие показателей отчета о движении денежных средств данным бухгалтерского учета. Чистый денежный поток из операционной деятельности должен объясняться изменениями оборотных активов и обязательств, отраженных в балансе. Если денежный поток отрицателен при положительной прибыли, это сигнал о возможных ошибках в признании расходов или доходов.

Особое внимание уделяется консистентности показателей в разделе обязательств баланса и связанных с ними операционных статей в отчете о движении денежных средств. Несоответствие суммы краткосрочных обязательств и выплат, отраженных в отчете о движении денежных средств, требует сверки первичных документов.

Использование автоматизированных инструментов сопоставления данных позволяет выявить несоответствия, которые человек может пропустить. Например, анализ отклонений по ключевым статьям более 5% служит основанием для аудиторской проверки и корректировки отчетности.

Регулярная проверка сквозных связей между формами уменьшает риск ошибок и повышает надежность финансовой информации для внутренних и внешних пользователей.

Оценка полноты раскрытия информации в пояснениях к отчетности

Полнота раскрытия в пояснениях к бухгалтерской отчетности определяется полнотой и точностью раскрываемых данных, необходимых для понимания финансового положения и результатов деятельности организации.

Основные критерии оценки полноты раскрытия:

- Соответствие раскрываемой информации требованиям нормативных актов (Федеральный стандарт бухгалтерского учета, МСФО, ПБУ и др.).

- Наличие пояснений по ключевым статьям баланса, отчету о прибылях и убытках, движению денежных средств и капиталу.

- Раскрытие существенных оценочных суждений и учетной политики, влияющих на финансовые результаты.

- Прозрачность раскрытия операций с заинтересованными лицами и связанных сторон.

- Подробное описание факторов, влияющих на изменение статей отчетности (например, резервы, обесценение активов, налоговые обязательства).

Рекомендации по оценке полноты раскрытия:

- Сопоставьте пояснения с основными статьями отчетности – все значимые статьи должны иметь пояснительные комментарии.

- Проверьте, указаны ли методики оценки и применяемые допущения, особенно для активов и обязательств с высокой степенью неопределенности.

- Проанализируйте наличие пояснений по событиям после отчетной даты, которые могут повлиять на финансовое положение.

- Оцените, отражены ли существенные изменения в учетной политике и их влияние на показатели.

- Идентифицируйте отсутствие или недостаточность раскрытия, сопоставляя отчетность с аналогичными организациями отрасли и предыдущими периодами.

Недостатки в раскрытии приводят к искажению понимания финансовой информации и повышают риск неверных управленческих решений и внешней оценки.

Проверка признаков преднамеренного искажения данных

Анализ достоверности бухгалтерской отчетности требует выявления конкретных признаков манипуляций с финансовыми данными. В первую очередь необходимо сопоставить показатели отчетности с фактическими операциями и договорными обязательствами. Например, выявление расхождений между суммами по счетам и документами первичного учета указывает на возможное искажение.

Особое внимание уделяется необычным изменениям в учетной политике, особенно если они совпадают с отчетным периодом. Частая смена методов оценки запасов, основных средств или резервов без экономического обоснования служит индикатором попыток скрыть реальные финансовые результаты.

Проверка корректности отражения крупных операций требует подтверждения наличием контрактов, актов выполненных работ и платежных документов. Отсутствие или несоответствие документов, подтверждающих существенные доходы или расходы, свидетельствует о преднамеренном искажении.

Анализ временных разрывов между датами регистрации операций и фактическими событиями выявляет попытки манипуляции датами для создания ложного финансового эффекта. Необходимо проводить выборочную сверку с налоговыми декларациями и отчетами сторонних аудиторских организаций.

Также важен анализ непрозрачных проводок, например, частых корректировок на счетах без детальных объяснений и подтверждающих документов. Систематическое занижение обязательств и переоценка активов требуют отдельного внимания и проверки соответствия учетных данных внешним рыночным условиям.

Для выявления искажений применяются специальные аналитические процедуры: сравнение ключевых финансовых коэффициентов с отраслевыми стандартами, анализ динамики показателей по периодам и контроль за непропорционально высокими значениями отдельных статей отчетности.

Сопоставление отчетности с данными налоговой и управленческой отчетности

Для проверки достоверности бухгалтерской отчетности важно провести детальный анализ ее соответствия налоговым декларациям и внутренним управленческим отчетам. Ключевой шаг – сверка основных показателей: доходов, расходов, налоговой базы и итоговых сумм налогооблагаемой прибыли.

Различия между бухгалтерской и налоговой отчетностью часто возникают из-за разных принципов признания доходов и расходов. Следует выделить и подробно проверить статьи, которые вызывают расхождения, например, амортизацию, резервы и финансовые результаты от операций с долгосрочными активами.

Управленческая отчетность, как правило, более детализирована и ориентирована на конкретные подразделения и проекты. Сопоставление показателей управленческой отчетности с бухгалтерскими данными выявляет внутренние несоответствия и ошибки в учете затрат и распределении доходов. Особое внимание уделяется отклонениям по ключевым статьям, влияющим на финансовый результат.

Рекомендуется использовать сквозные показатели, такие как операционная прибыль, себестоимость и налогооблагаемая прибыль, для выявления точек расхождения. При обнаружении расхождений необходимо инициировать проверку первичной документации и учетных записей, чтобы исключить ошибки или попытки искажения данных.

Интеграция данных налоговой и управленческой отчетности в систему внутреннего контроля повышает качество анализа и снижает риск ошибок. Автоматизация сверок и регулярный пересмотр методик учета обеспечивают своевременное выявление и устранение несоответствий, что способствует точности и полноте бухгалтерской отчетности.

Вопрос-ответ:

Как проверить достоверность данных в бухгалтерской отчетности?

Для проверки достоверности бухгалтерской отчетности нужно сверить показатели с первичными документами и учетными регистрами, убедиться, что данные отражены в соответствии с методическими указаниями и нормативами. Также полезно провести аналитическую проверку — сравнить текущие показатели с предыдущими периодами и с отраслевыми нормами. Важно выявить и изучить расхождения или необычные изменения, чтобы понять, насколько данные соответствуют реальному состоянию дел.

Какие признаки указывают на неполноту бухгалтерской отчетности?

Неполнота отчетности может проявляться в отсутствии обязательных разделов, несоответствии данных в разных отчетах, пропуске значимых операций или необоснованном занижении расходов и обязательств. Если отсутствуют пояснения к отдельным статьям, это тоже признак неполноты. В таких случаях отчетность не отражает реальную финансовую ситуацию, что усложняет анализ и принятие решений.

Какие методы проверки бухгалтерской отчетности наиболее эффективны для выявления ошибок и искажений?

Среди методов выделяют проверку документов и учетных записей, аналитические процедуры, контрольные соотношения и сверки, а также внешние аудиторские проверки. Аналитические процедуры включают анализ динамики показателей, сравнение с планами и бюджетами, выявление аномалий и несоответствий. Внутренние проверки помогают своевременно обнаружить ошибки, а аудит обеспечивает независимую оценку и повышает доверие к отчетности.

Какую роль играет внутренняя бухгалтерская политика в обеспечении полноты и достоверности отчетности?

Внутренняя бухгалтерская политика устанавливает правила и процедуры ведения учета, критерии оценки активов и обязательств, а также порядок подготовки отчетных форм. Четко прописанные инструкции помогают сотрудникам придерживаться единых стандартов, что снижает вероятность ошибок и пропусков. Слаженная политика обеспечивает системность и прозрачность учета, что положительно влияет на качество отчетных данных.