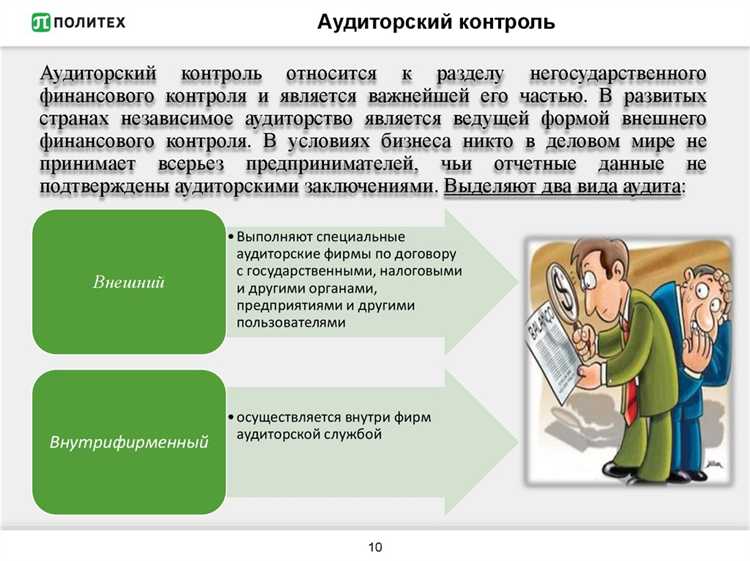

Внешний финансовый контроль, осуществляемый Минэкономразвития, представляет собой систему проверок, направленных на обеспечение законности и эффективности использования бюджетных средств и государственных ресурсов. В соответствии с действующим законодательством, Минэкономразвития выполняет функции координации и методологического руководства, а также взаимодействует с ключевыми субъектами внешнего финансового контроля.

К субъектам внешнего финансового контроля относятся Федеральное казначейство, Счетная палата Российской Федерации, контрольно-счетные органы субъектов Федерации, а также специализированные контрольные органы, уполномоченные на проведение проверок в рамках федеральных и региональных программ. Минэкономразвития определяет методики и порядок проведения аудиторских мероприятий, а также контролирует их исполнение с целью минимизации финансовых рисков и повышения прозрачности расходов.

Какие органы осуществляют внешний финансовый контроль в Минэкономразвития

Внешний финансовый контроль в Министерстве экономического развития РФ реализуют специализированные государственные и контрольные органы, обладающие соответствующими полномочиями и нормативным закреплением.

Основными субъектами внешнего финансового контроля выступают:

| Счетная палата Российской Федерации | Проводит независимые проверки использования бюджетных средств, в том числе в Минэкономразвития, с целью обеспечения финансовой дисциплины и эффективности расходования. |

| Федеральное казначейство | Осуществляет контроль целевого и рационального использования бюджетных средств, ведет мониторинг исполнения бюджета в Минэкономразвития. |

| Федеральная антимонопольная служба (ФАС) | Контролирует финансовые операции в части соблюдения законодательства о конкуренции и предотвращения коррупционных рисков при закупках Минэкономразвития. |

| Внешний аудит | Привлекается Минэкономразвития для проведения независимых проверок финансовой отчетности и контроля соответствия стандартам. |

Рекомендуется четко регламентировать порядок взаимодействия Минэкономразвития с каждым из указанных органов, закрепляя сроки предоставления информации и формы отчетности для повышения оперативности внешнего финансового контроля.

Важно обеспечить систематический анализ полученных контрольных материалов и внедрять корректирующие меры на основании выявленных нарушений или недостатков в управлении финансовыми ресурсами.

Порядок проведения внешнего финансового контроля в Минэкономразвития

Внешний финансовый контроль в Минэкономразвития проводится в строгом соответствии с нормативными актами, регулирующими финансовую деятельность государственных органов. Контроль осуществляется в несколько этапов, каждый из которых имеет четко регламентированные процедуры и сроки.

- Инициирование контроля. Решение о проведении контроля принимает уполномоченный орган на основании анализа финансовой отчетности и иных данных. Оповещение проверяемого подразделения должно быть направлено не позднее чем за 10 рабочих дней до начала проверки.

- Подготовительный этап. Формируется план и программа проверки, определяются ключевые контрольные вопросы, а также назначаются ответственные лица. Документы передаются в Минэкономразвития не позднее чем за 5 рабочих дней до старта проверки.

- Проведение проверки. Контрольные мероприятия включают анализ документов, проверку операций с бюджетными средствами, соответствие хозяйственной деятельности установленным нормам. В ходе проверки составляется промежуточный отчет с выявленными нарушениями.

- Оформление результатов. По окончании проверки готовится акт внешнего финансового контроля, который подписывается всеми участниками. Срок подготовки акта не превышает 15 рабочих дней с момента завершения проверки.

- Рассмотрение и принятие мер. На основании акта Минэкономразвития принимает решения о мерах, включая рекомендации по устранению нарушений, привлечение к ответственности, а также корректирующие действия. Контролируемое подразделение обязано предоставить отчет об исполнении рекомендаций в течение 30 календарных дней.

Весь процесс сопровождается обязательным документированием и соблюдением принципов прозрачности. При выявлении значительных нарушений предусмотрено информирование вышестоящих контрольных органов и правоохранительных структур.

- Внешний финансовый контроль проводится на основании ежегодного плана, утверждаемого руководством Минэкономразвития.

- При необходимости могут назначаться внеплановые проверки на основании обращений, сигналов и выявленных рисков.

- Используются автоматизированные системы контроля для повышения точности и скорости обработки данных.

Какие документы регулируют внешний финансовый контроль в Минэкономразвития

Внешний финансовый контроль в Минэкономразвития основан на ряде нормативных документов, определяющих правовые и процедурные основы контроля, а также полномочия субъектов и порядок взаимодействия.

- Федеральный закон № 44-ФЗ от 05.04.2013 – регулирует государственные закупки, которые входят в сферу контроля Минэкономразвития.

- Федеральный закон № 273-ФЗ от 25.12.2008 – о противодействии коррупции, важен для контроля финансовой дисциплины и предотвращения злоупотреблений.

- Бюджетный кодекс РФ – устанавливает бюджетные полномочия, обязательства и порядок расходования средств, что непосредственно влияет на контроль финансов в Минэкономразвития.

- Приказы и инструкции Минэкономразвития – локальные нормативные акты, регламентирующие организацию и порядок проведения проверок, а также оформление их результатов.

- Положение о порядке проведения внешнего финансового контроля, утверждённое распоряжением Правительства РФ, определяет конкретные методики и сроки контроля в отношении государственных программ и проектов.

- Методические рекомендации Счётной палаты РФ – используются для унификации и стандартизации процедур внешнего финансового контроля, включая оценку эффективности и законности расходования бюджетных средств.

Рекомендуется регулярно отслеживать изменения в законодательстве и локальных нормативных актах Минэкономразвития, чтобы обеспечить соответствие процедур контроля актуальным требованиям.

Какова роль аудиторов и контролирующих организаций в внешнем финансовом контроле

Аудиторы и контролирующие организации выполняют ключевую функцию в обеспечении прозрачности и законности использования финансовых ресурсов в системе Минэкономразвития. Их основная задача – проведение независимой и объективной проверки финансовой отчетности, достоверности данных и соответствия применяемых процедур установленным нормативам.

Аудиторы проводят детальный анализ бухгалтерских документов, контрактов и операций, выявляя финансовые риски, ошибки и нарушения. Они обязаны проверять соответствие финансовых операций требованиям федерального законодательства, а также внутренних регламентов Минэкономразвития.

Контролирующие организации осуществляют надзор за исполнением бюджетных обязательств, соблюдением финансовой дисциплины и эффективностью использования государственных средств. Они выявляют факты нецелевого расходования, злоупотреблений и коррупционных рисков, направляя результаты проверок в компетентные органы для принятия мер.

Внешний финансовый контроль требует от аудиторов и контролеров владения специализированными методиками, включая риск-ориентированный аудит и использование современных информационных систем для анализа данных. Это позволяет повысить точность и оперативность выявления нарушений.

Результаты проверок фиксируются в официальных отчетах, которые служат основанием для корректирующих мероприятий и принятия управленческих решений на уровне Минэкономразвития. Важной рекомендацией является регулярное повышение квалификации специалистов и внедрение автоматизированных систем контроля для минимизации человеческого фактора.

Типичные нарушения, выявляемые при внешнем финансовом контроле Минэкономразвития

Наиболее часто выявляемые нарушения связаны с неправильным использованием бюджетных средств. К примеру, несоблюдение целевого назначения выделенных средств, что выражается в расходовании на мероприятия, не предусмотренные утвержденными планами и программами.

Нарушения в документообороте встречаются в виде отсутствия подтверждающих документов, недостоверного отражения расходов и завышения фактических затрат. В ряде случаев выявляется несвоевременное оформление договоров и актов выполненных работ, что затрудняет контроль обоснованности расходов.

Частыми остаются нарушения порядка закупок: выбор поставщиков без проведения конкурентных процедур, превышение лимитов без обоснования, а также несоблюдение требований законодательства о контрактной системе.

Некорректное начисление и выплата заработной платы выявляется через необоснованное увеличение фондов оплаты труда, несоблюдение лимитов по премиям и выплатам, а также отсутствие документального подтверждения дополнительных выплат сотрудникам.

Минэкономразвития фиксирует случаи нарушения правил учета и инвентаризации основных средств и материальных ценностей, что приводит к завышению или занижению остатков, искажая финансовую отчетность.

Рекомендуется усилить внутренний контроль на всех уровнях управления, регулярно проводить обучение ответственных лиц по нормативным требованиям, а также своевременно корректировать выявленные нарушения с привлечением профильных специалистов.

Права и обязанности проверяемых субъектов при внешнем финансовом контроле

Проверяемые субъекты обязаны предоставлять по запросу проверяющих все документы и сведения, необходимые для проведения проверки, включая бухгалтерские книги, отчётность и первичные финансовые документы. Отказ или затягивание с предоставлением информации считается нарушением и может повлечь административную ответственность.

Субъекты контроля обязаны обеспечить доступ проверяющих к своим помещениям и информационным системам, а также создавать условия для полноценного изучения финансовой деятельности в сроки, установленные приказом Минэкономразвития.

Проверяемые организации имеют право требовать от контролёров официальное удостоверение и предписание на проведение проверки, а также получать письменные разъяснения по вопросам, возникающим в ходе проверки.

Субъекты контроля вправе подавать обоснованные замечания и возражения по фактам, выявленным в ходе проверки, с обязательным оформлением протокола разногласий, что служит основанием для корректировки итоговых актов контроля.

Проверяемые лица обязаны соблюдать сроки представления запрашиваемых документов, не превышающие 10 рабочих дней с момента получения уведомления, в противном случае контрольные органы имеют право инициировать дополнительные процедуры и применять санкции.

При обнаружении ошибок или нарушений в финансовой отчётности субъектам контроля предписывается самостоятельно устранить выявленные нарушения в сроки, установленные в акте проверки, с обязательным уведомлением контролирующего органа о выполнении предписания.

Субъекты контроля не вправе препятствовать проверке, скрывать или искажать информацию, а также осуществлять действия, затрудняющие объективное и своевременное проведение проверки, что регулируется законодательством и внутренними нормативами Минэкономразвития.

Вопрос-ответ:

Что такое внешний финансовый контроль и какие его цели?

Внешний финансовый контроль — это система проверок, проводимых независимыми организациями или государственными органами для оценки финансовых операций и соблюдения законодательства. Его главная цель — обеспечить прозрачность использования бюджетных средств, предотвратить нецелевое расходование средств и выявить возможные нарушения. Контроль помогает обеспечить соответствие финансовых действий установленным правилам и стандартам.

Каким образом Минэкономразвития участвует в процессе внешнего финансового контроля?

Минэкономразвития России играет ключевую роль в координации внешнего финансового контроля, разрабатывая и внедряя методические рекомендации, разъяснения и стандарты. Министерство также занимается подготовкой отчетности по результатам проверок и оценок эффективности расходования бюджетных средств, а также взаимодействует с другими органами, осуществляющими контроль на различных уровнях.

Что представляет собой внешний финансовый контроль, и какие субъекты осуществляют его в России?

Внешний финансовый контроль — это контроль за использованием средств государственного бюджета и других публичных финансов. В России его осуществляют несколько ключевых организаций, в первую очередь Счетная палата, которая проверяет эффективность использования федеральных средств. Также важную роль в этих процессах играют Федеральная налоговая служба, органы внутреннего контроля, а также аудиторские компании, которые проводят независимые проверки. Важно, что все эти субъекты взаимодействуют между собой, чтобы обеспечить прозрачность и законность расходования средств.

Какие процедуры включены в порядок внешнего финансового контроля Минэкономразвития России?

Минэкономразвитие России регулирует порядок внешнего финансового контроля через установленные нормативные акты и процедуры, которые включают регулярные аудиты, мониторинг исполнения государственных контрактов и оценку эффективности государственных программ. Этот процесс начинается с создания плана проверок, в котором определяются объекты контроля и сроки проведения. Важной частью является взаимодействие с другими органами, такими как Счетная палата и налоговые органы. Ключевым аспектом является обеспечение открытости и публичной отчетности о результатах проверок.