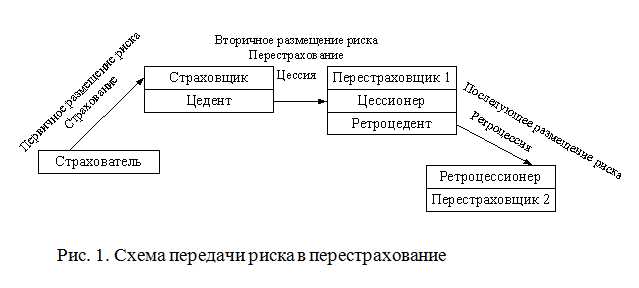

Договор перестрахования предполагает участие как минимум двух сторон – страховщика и перестраховщика, каждая из которых несет юридически значимую ответственность. В отличие от основного страхования, где обязанности и риски четко распределены между страховщиком и страхователем, в перестраховании акцент смещается на обязательства между профессиональными участниками страхового рынка. Ошибки в распределении ответственности могут повлечь финансовые убытки, судебные споры и отказ в покрытии убытков.

Ключевым элементом правовой ответственности является момент наступления страхового события. Если перестрахователь допустил просрочку в уведомлении, он может потерять право на возмещение. Согласно пункту 2 статьи 965 ГК РФ, нарушение срока сообщения о событии, имеющем признаки страхового случая, освобождает перестраховщика от обязанности выплаты, если будет доказано, что просрочка повлекла для него ущерб. Поэтому стороны должны зафиксировать в договоре конкретные сроки и способы уведомления, а также порядок урегулирования убытков.

Особое внимание следует уделять вопросам отказа в выплате перестраховочного возмещения. Например, если страхователь предоставил искаженную информацию, и на основании этой информации страховщик заключил договор с перестраховщиком, последний может отказаться от выплаты. Однако при наличии оговорок об автоматическом покрытии (например, в рамках пропорционального факультативно-облигаторного перестрахования), риск ложится на перестраховщика, если он не реализовал право на дью-дилидженс.

Правильное распределение рисков и обязанностей должно быть отражено в условиях перестраховочного договора. Практика показывает, что четкие формулировки по ответственности за убытки, срокам отчетности, лимитам ответственности и применимому праву позволяют минимизировать споры между сторонами. Кроме того, важно предусматривать механизмы разрешения споров: от арбитражных оговорок до применения международных норм, если в сделке участвуют иностранные перестраховщики.

Пределы ответственности перестраховщика по рисковому покрытию

Например, в рамках квотного перестрахования перестраховщик принимает на себя строго определённую долю риска, в то время как при эксцедентном покрытии его ответственность начинается только при превышении заранее установленного порога (ретеншена) и ограничивается верхним пределом, определённым в договоре. Это означает, что убытки сверх максимального лимита, установленного в договоре, остаются за счётом цедента.

Ключевое значение имеет формулировка покрытия. Если договор предусматривает покрытие «в пределах каждого риска», то ответственность перестраховщика ограничивается по каждому страховому случаю. При формулировке «в пределах годового агрегата» лимит применяется ко всем убыткам в течение страхового года. Нарушение этих условий может привести к отказу в выплате.

Особое внимание должно уделяться определению риска и убытка в договоре. Нечёткие формулировки создают риск разночтений, особенно при урегулировании крупных или серийных убытков. Рекомендуется заранее согласовать и зафиксировать в договоре алгоритм распределения убытков между сторонами, а также указать, какие именно расходы (например, судебные издержки) включаются в покрытие, а какие – нет.

В некоторых случаях перестраховщик может оговорить временные ограничения по своей ответственности, указав, что покрытие действует лишь в течение определённого периода или при наступлении убытка в определённые сроки. Такие условия требуют особой тщательности в администрировании договоров, чтобы исключить риск отказа в покрытии по формальным основаниям.

Для минимизации рисков стороны должны использовать стандартизированные перестраховочные формулы (например, LMX, XSOL, AAD), которые чётко регулируют верхние и нижние пределы участия в убытках. Важно также регулярно обновлять актуарные оценки риска, чтобы поддерживать справедливый баланс между премией и объёмом ответственности.

Условия освобождения перестраховщика от выплат

Еще одним основанием является нарушение условий, относящихся к первоначальному договору страхования. Если убыток возник вследствие рисков, исключенных из покрытия основного договора, перестраховщик не несет ответственности. Также он вправе отказать в выплате, если цедент изменил условия страхования без его согласия, что повлияло на вероятность наступления страхового события.

Перестраховщик освобождается от ответственности в случае грубой неосторожности или умысла со стороны страхователя или выгодоприобретателя. Особенно это касается ситуаций, когда действия или бездействие прямо способствовали наступлению убытка. Кроме того, договор может предусматривать исключения в отношении определённых юрисдикций, видов деятельности или категорий имущества, за убытки по которым перестраховщик ответственности не несёт.

Важно учитывать наличие условий об эксграции – если местное законодательство запрещает трансграничные выплаты или существенно ограничивает движение капитала, перестраховщик имеет право не осуществлять перевод средств. Такое условие должно быть четко прописано в договоре.

Рекомендовано четко фиксировать в договоре перечень оснований для освобождения от выплат и регулярно обновлять положения с учетом правоприменительной практики и изменений в законодательстве юрисдикций, в которых действуют стороны.

Ответственность цедента за полноту переданной информации

Цедент обязан передать перестраховщику достоверную и исчерпывающую информацию о риске, подлежащем перестрахованию. Нарушение этого обязательства может повлечь за собой как частичный, так и полный отказ в перестраховочной выплате.

В рамках действующего регулирования, цедент несёт ответственность за следующие ключевые аспекты:

- раскрытие всех существенных обстоятельств, известных на момент заключения договора перестрахования, включая ранее наступившие убытки и особенности страхуемого объекта;

- предоставление точных сведений о первичном договоре страхования, его условиях, сумме покрытия и сроках действия;

- указание всех существующих и потенциальных рисков, которые могут повлиять на оценку вероятности наступления страхового случая;

- предоставление информации о страховой истории страхователя, включая сведения о предыдущих отказах в страховании и прецедентах мошенничества;

- оперативное уведомление перестраховщика о любых изменениях в рисковом профиле после передачи риска.

Неполное или искажённое информирование перестраховщика квалифицируется как недобросовестное поведение цедента. В таких случаях перестраховщик вправе:

- заявить о недействительности перестраховочной защиты с момента заключения договора;

- отказаться от выплаты при наступлении страхового случая, если искажение информации оказало влияние на условия перестрахования;

- взыскать убытки, понесённые в результате введения в заблуждение.

Для минимизации рисков рекомендуется документировать все переданные сведения и использовать стандартные опросные листы, согласованные сторонами. Также целесообразно предусматривать в договоре перестрахования специальные оговорки о добросовестности и полноте раскрытия информации, с возможностью проведения независимой верификации данных.

Последствия нарушения сроков уведомления о страховом событии

Игнорирование установленных сроков уведомления может привести к утрате права на перестраховочное покрытие. Это обусловлено тем, что своевременное уведомление позволяет перестраховщику оперативно оценить риски, принять участие в урегулировании убытка и контролировать процесс расследования обстоятельств события. Без получения такой информации в разумные сроки перестраховщик оказывается лишён возможности защитить свои интересы.

Суды в ряде юрисдикций, включая Россию, признают нарушение сроков уведомления существенным основанием для отказа в выплате, особенно если доказано, что это повлекло для перестраховщика невозможность участвовать в процедуре урегулирования или повлияло на размер убытков. Например, в арбитражной практике фиксировались случаи, когда уведомление, поступившее через несколько месяцев после события, признавалось недопустимо поздним.

Чтобы избежать подобных последствий, рекомендуется прямо прописывать в договоре перестрахования предельный срок уведомления (например, в течение 5 рабочих дней с момента получения информации о событии), а также форму и способ передачи уведомления. Наличие внутреннего регламента со стороны цедента, закрепляющего процесс информирования перестраховщика, значительно снижает риск неисполнения данного обязательства.

В случае пропуска установленного срока уведомления, цеденту следует оперативно зафиксировать уважительные причины задержки (например, отсутствие полной информации от страхователя) и документально подтвердить их. Это может стать основанием для сохранения права на возмещение, если перестраховщик не докажет факт причинения ему ущерба вследствие просрочки.

Обязательства сторон при регрессных требованиях

В договоре перестрахования регрессные требования возникают при необходимости возврата сумм, выплаченных перестраховщиком вследствие страхового события, ответственность за которое несет цедент или третий участник. Правильное оформление и исполнение обязательств при регрессных требованиях критично для защиты интересов обеих сторон.

К основным обязательствам перестраховщика при регрессе относятся:

- Своевременное уведомление цедента о наступлении регрессного случая с указанием основания и суммы требования;

- Предоставление полного пакета документов, подтверждающих факт страхового случая и сумму выплаты;

- Осуществление регрессного иска в соответствии с договором и применимым законодательством;

- Соблюдение сроков предъявления регрессных требований, закрепленных в договоре, во избежание их утраты.

Цедент, в свою очередь, обязан:

- Обеспечить передачу перестраховщику достоверной и полной информации о страховом случае и обстоятельствах, которые могут повлиять на регресс;

- Оказывать содействие в сборе доказательств и документации, необходимой для предъявления регрессного требования к третьим лицам;

- Выполнить обязанность по возврату денежных средств в установленный договором срок после подтверждения права перестраховщика на регресс;

- Не препятствовать и не затягивать процесс урегулирования регрессных требований, включая передачу сведений и документов.

При составлении договора рекомендуется детально прописывать процедуру предъявления и рассмотрения регрессных требований, включая:

- Форматы и сроки уведомлений;

- Обязательные документы и сведения;

- Порядок урегулирования споров;

- Ответственность за нарушение регламентов.

Несоблюдение данных обязательств приводит к рискам отказа в регрессе, увеличению финансовых потерь и ухудшению деловых отношений между сторонами. Рекомендуется систематически контролировать исполнение регрессных обязательств и фиксировать все этапы взаимодействия в официальных документах.

Ответственность при расторжении договора перестрахования

Расторжение договора перестрахования требует четкого соблюдения условий, закрепленных в договоре и законодательстве. Нарушение процедуры расторжения может повлечь за собой ответственность в виде возмещения убытков, штрафных санкций и компенсаций.

Обязанность уведомления. Сторона, инициирующая расторжение, обязана направить письменное уведомление другой стороне в срок, установленный договором. Несвоевременное или неполное уведомление создает риск возникновения претензий и может привести к сохранению обязательств по договору до момента фактического уведомления.

Финансовые расчеты. При расторжении необходимо произвести окончательный расчет взаимных платежей, включая премии, возмещения и корректировки по рискам. Ошибки в расчетах или отказ от расчетов являются основанием для взыскания долгов или штрафов.

Ответственность за страховые случаи. В случае наступления страхового события до или в период расторжения договора перестраховщик сохраняет обязательства по выплатам в соответствии с условиями договора и сроками, предусмотренными законом.

Запрет на одностороннее расторжение без оснований. Одностороннее расторжение договора без уважительных причин, предусмотренных договором, может повлечь ответственность за нарушение обязательств и возмещение убытков пострадавшей стороне.

Рекомендуется фиксировать все действия, связанные с расторжением договора, в письменной форме и при необходимости привлекать независимых экспертов для оценки обязательств и рисков.

Распределение убытков между несколькими перестраховщиками

В договоре перестрахования с участием нескольких перестраховщиков ответственность за покрытие убытков делится пропорционально долям участия каждого из них. Основные методы распределения убытков включают пропорциональное и непропорциональное перестрахование, которые определяют алгоритмы расчетов и порядок выплат.

При пропорциональном перестраховании убытки распределяются в соответствии с установленными квотами участия перестраховщиков. Например, если перестраховщик А участвует на 40%, перестраховщик В – на 30%, перестраховщик С – на 30%, то каждый из них оплачивает убыток пропорционально своей доле.

Для наглядности распределения убытков используется следующая формула:

| Перестраховщик | Доля участия | Общий убыток | Сумма к выплате |

|---|---|---|---|

| А | 40% | 1 000 000 руб. | 400 000 руб. |

| В | 30% | 1 000 000 руб. | 300 000 руб. |

| С | 30% | 1 000 000 руб. | 300 000 руб. |

В случае непропорционального перестрахования перестраховщик принимает на себя обязательства только в пределах оговоренного лимита убытков сверх определённого порога (ретенции). При этом каждый перестраховщик может иметь индивидуальные условия лимитов и ретенций, что требует детального согласования в договоре.

При распределении убытков важно строго соблюдать условия договора, включая порядок уведомления, сроки предоставления документов и формулировки по форс-мажорным обстоятельствам. Несоблюдение этих условий может привести к спорам и задержкам выплат.

Рекомендуется предусматривать в договоре четкие механизмы контроля и сверки убытков между перестраховщиками, а также ответственность за несвоевременное или неполное выполнение обязательств.

Ответственность за неправомерный отказ в выплате

Неправомерный отказ перестраховщика от выплаты ущерба представляет собой нарушение договорных обязательств и влечет юридическую ответственность. Перестраховщик обязан обоснованно и своевременно рассмотреть заявление цедента и предоставить мотивированный ответ.

При отсутствии веских оснований для отказа или при игнорировании сроков рассмотрения требований перестраховщик несет риск возмещения не только основного ущерба, но и штрафных санкций, предусмотренных договором или законом. В практике встречаются случаи взыскания с перестраховщика пени за каждый день просрочки выплаты, а также компенсации судебных расходов цедента.

Рекомендации для цедентов: фиксировать факт отказа письменно с указанием причин, требовать детальное обоснование решения и, при необходимости, обращаться в судебные органы с доказательной базой, включая экспертные заключения и переписку с перестраховщиком.

Перестраховщикам следует вести четкий учет всех документов, своевременно реагировать на требования и исключать формальные причины отказа. Адекватное взаимодействие снижает риск судебных споров и финансовых потерь.

Ответственность за неправомерный отказ часто включает возмещение реального ущерба, штрафов и упущенной выгоды, что подчеркивает необходимость прозрачности и добросовестности в исполнении договорных обязательств.

Вопрос-ответ:

Как распределяется ответственность между перестраховщиком и цедентом при наступлении страхового случая?

Ответственность сторон определяется условиями договора перестрахования и законодательством. Цедент обязан предоставить перестраховщику всю необходимую информацию о страховом случае и подтвердить обоснованность требований. Перестраховщик, в свою очередь, обязан своевременно и в полном объеме исполнить финансовые обязательства по договору, если случай входит в покрытие. Если одна из сторон нарушает эти обязательства, она несет ответственность за убытки, вызванные таким нарушением.

Какие последствия возникают при задержке выплаты перестраховщиком?

Задержка выплаты может привести к начислению процентов за пользование денежными средствами или штрафным санкциям, если они предусмотрены договором. Кроме того, задержка ухудшает деловые отношения и может вызвать претензии с юридическими последствиями. Иногда она служит основанием для предъявления регрессных требований или расторжения договора.

Как регулируется ответственность сторон в случае неправомерного отказа перестраховщика в выплате?

Неправомерный отказ перестраховщика в выплате считается нарушением договора. В этом случае перестраховщик может быть обязан компенсировать не только сумму, подлежащую выплате, но и дополнительные убытки, возникшие у цедента из-за задержки. В судебной практике такие отказы рассматриваются с учётом наличия доказательств и основания для отказа, а также условий договора.

Можно ли ограничить ответственность сторон в договоре перестрахования и как это влияет на выполнение обязательств?

В договоре стороны вправе предусмотреть ограничения ответственности, например, по максимальной сумме выплат или по определённым видам рисков. Такие ограничения влияют на степень риска, который принимает перестраховщик, и на финансовые обязательства цедента. Однако ограничения не освобождают стороны от ответственности за умышленные нарушения или грубую неосторожность. Важно, чтобы ограничения были чётко прописаны и согласованы.