С 2019 года самозанятые граждане в России получили возможность легально предоставлять в аренду собственное имущество, включая коммерческую недвижимость. Однако такая деятельность требует соблюдения определённых условий, поскольку не вся сдача недвижимости подпадает под налоговый режим для самозанятых. В частности, важно учитывать, кто является арендатором, и соответствует ли объект критериям личной собственности.

Сдача коммерческой недвижимости допустима в рамках налогового режима «Налог на профессиональный доход» (НПД), если арендатором выступает физическое лицо или индивидуальный предприниматель без наёмных работников. При этом недвижимость должна находиться в собственности самозанятого. Если объект оформлен на юридическое лицо или используется для субаренды, применение НПД становится невозможным.

Налоговая ставка при сдаче коммерческой недвижимости составляет 4%, если арендатор – физическое лицо, и 6%, если арендует ИП. Максимальный годовой доход не должен превышать 2,4 млн рублей. Важно вести учёт доходов через приложение «Мой налог» и своевременно оформлять чеки. Иные формы договоров (например, доверительное управление) в этом контексте не подходят.

Также самозанятый должен учитывать особенности регионального регулирования. Например, в Москве, Татарстане и других субъектах РФ действуют дополнительные информационные ресурсы и консультационные центры. Регистрация в качестве самозанятого не требует визита в налоговую и может быть выполнена через приложение ФНС, «Госуслуги» или банки-партнёры.

Нарушение условий использования режима НПД (например, сдача юридическому лицу) может привести к начислению штрафов и доначислению налогов по общей системе налогообложения. Поэтому перед началом аренды рекомендуется проконсультироваться с налоговым специалистом и убедиться, что объект не находится в обременении и не используется в интересах третьих лиц.

Какие объекты можно сдавать в аренду в статусе самозанятого

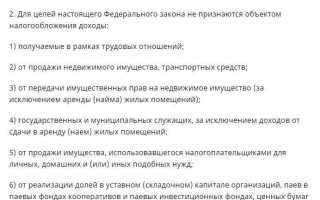

Статус самозанятого позволяет сдавать в аренду только собственную недвижимость, зарегистрированную как объект, не используемый в предпринимательской деятельности. Это ограничение закреплено в статье 4 Федерального закона № 422-ФЗ и положении о налоге на профессиональный доход.

Допустимые объекты аренды:

- Нежилые помещения, оформленные на физическое лицо, такие как офисы, склады, торговые павильоны.

- Отдельные кабинеты в бизнес-центрах, при наличии прав собственности на конкретную часть помещения.

- Гаражи и боксы, оформленные в Росреестре как нежилые объекты.

- Нежилые помещения в жилых домах (например, пристройки, переведённые в статус коммерческой недвижимости).

- Помещения, сдаваемые без использования наёмных работников и без признаков систематической предпринимательской деятельности.

Недопустимые объекты:

- Недвижимость, оформленная на индивидуального предпринимателя или юрлицо.

- Производственные здания, мастерские и цеха, если они зарегистрированы как объекты хозяйственной деятельности.

- Арендованные или субарендованные помещения – самозанятый не имеет права передавать внаём чужую собственность.

- Объекты, используемые в рамках лицензируемой деятельности (например, аптеки или медицинские кабинеты).

Для подтверждения правомерности сдачи в аренду потребуется документ о праве собственности (выписка из ЕГРН) и правильно оформленный договор. В договоре самозанятый указывается как физическое лицо, применяющее налог на профессиональный доход.

Ограничения по арендаторам: можно ли работать с юрлицами и ИП

Самозанятому законодательство запрещает официально заключать договор аренды с юридическими лицами и индивидуальными предпринимателями: такие договоры автоматически признаются гражданско-правовыми отношениями, что противоречит статусу «самозанятого» по 422-ФЗ.

Возможна лишь аренда от физлица: договор заключается с собственником или доверенным лицом, ИП или юрлицо в договоре напрямую выступать не могут. Это связано с тем, что доходы от юрлиц и ИП облагаются по ставке 6% как НПД, но только при условиях, прописанных в 422-ФЗ.

Если помещение сдаётся через агентство, владелец-физлицо оформляет агентский договор с ИП или юрлицом, но официальный договор аренды всё равно заключается между физлицом и самозанятым. Агентская комиссия регулируется НПД отдельно и не затрагивает арендатора.

Рекомендуется:

- в договоре аренды указывать только физическое лицо как арендодателя;

- не указывать в договоре деятельность арендатора (ИП/юрлицо), чтобы не вызвать налоговых вопросов;

- сохранять все акты приёма-передачи, квитанции по оплате и выписки из приложения “Мой налог”, подтверждающие статус самозанятого.

Если арендатор – ИП или юрлицо, при проверке может быть отказано в применении НПД по арендным платежам. В этом случае доход надо декларировать как ИП или в общем режиме. Учитывайте: нежелательные риски – потеря льготы по налогам, необходимость регистрации ИП, ведения бухгалтерии.

Заключая договор с физлицом, вы сохраняете право на НПД, упрощённое налогообложение без кассы и отчётности. При сомнениях – консультируйтесь с юристом или налоговым специалистом.

Как оформить договор аренды от лица самозанятого

Самозанятый, сдающий коммерческую недвижимость, вправе заключать договор аренды от собственного имени. Однако оформление требует соблюдения ряда условий, чтобы договор имел юридическую силу и учитывал налоговый статус арендодателя.

- Договор должен быть заключён в письменной форме, если срок аренды превышает один год или предполагается государственная регистрация. При краткосрочной аренде письменная форма также желательна для фиксации условий.

- В разделе о сторонах договора необходимо указать ФИО самозанятого, ИНН и паспортные данные. Упоминание статуса плательщика налога на профессиональный доход (НПД) не является обязательным, но может быть добавлено для прозрачности.

- Арендуемый объект должен быть конкретизирован: кадастровый номер, адрес, площадь, этаж, целевое назначение. Без точных характеристик договор может быть признан незаключённым.

- В разделе о платежах указывается сумма аренды, периодичность и способ оплаты. Самозанятый не обязан выставлять счёт, но может направлять электронный чек через приложение «Мой налог».

- Условия об ответственности, порядке расторжения, продлении договора и ремонте помещения включаются на усмотрение сторон, но рекомендуется фиксировать их письменно во избежание споров.

Если аренда превышает 11 месяцев, договор подлежит государственной регистрации в Росреестре. При этом самозанятый действует как физическое лицо и может оформить доверенность на представителя для подачи документов.

Важно: в договоре нельзя использовать печать, так как самозанятые не имеют права её применять. Также не допускается заключение договора с формулировками, подразумевающими ведение предпринимательской деятельности без регистрации ИП.

После заключения договора самозанятый обязан своевременно фиксировать доход в приложении «Мой налог» и формировать чек с указанием услуги «Сдача в аренду нежилого помещения».

Как учитывать поступления от аренды в приложении «Мой налог»

Для самозанятых, сдающих коммерческую недвижимость, учет поступлений в приложении «Мой налог» осуществляется через раздел «Доходы». Каждый платеж от арендатора фиксируется как отдельная операция с указанием даты, суммы и источника дохода.

В приложении важно выбрать правильную категорию дохода – «Аренда имущества». Это позволит корректно классифицировать поступления и избежать ошибок при расчете налога. Если платежи приходят с разных счетов или от разных арендаторов, следует вносить каждую операцию отдельно, чтобы сохранять прозрачность учета.

При регистрации дохода необходимо проверить, что сумма совпадает с фактически полученной, без учета комиссий банков или других сборов. Если комиссия списывается отдельно, ее можно учесть в расходах, но только при условии, что расходы подтверждены документально.

В случае получения оплаты в рассрочку или частями, каждая часть отражается по мере поступления на расчетный счет. Задержки в учете могут привести к несоответствиям в отчетности и риску штрафов.

Рекомендуется регулярно сверять данные приложения с банковскими выписками, чтобы своевременно обнаруживать и исправлять ошибки. Для удобства учета можно использовать функцию импорта данных, если банк поддерживает выгрузку платежей в формат, совместимый с «Моим налогом».

В случае возникновения вопросов по корректировке поступлений или исправлению ошибок в приложении, рекомендуется обратиться в поддержку «Мой налог» или проконсультироваться с бухгалтером, знакомым с особенностями налогообложения самозанятых.

Какие налоги и отчисления платит самозанятый при сдаче недвижимости

Самозанятые, сдающие коммерческую недвижимость, облагаются налогом на профессиональный доход (НПД) по ставке 4% при работе с физическими лицами и 6% при работе с юрлицами или ИП. Этот налог заменяет НДФЛ и страховые взносы, что значительно упрощает налоговую нагрузку.

Платить НПД нужно только с фактически полученных платежей за аренду, без учета дополнительных расходов и амортизации. Отчитываться и оплачивать налог самозанятые обязаны через приложение «Мой налог» или его аналоги, где автоматически рассчитывается сумма к уплате.

Важно: если арендатор – юридическое лицо или ИП, ставка налога выше (6%). Однако самозанятый освобождается от уплаты страховых взносов в Пенсионный фонд и Фонд медицинского страхования, так как НПД заменяет эти обязательные платежи.

Кроме НПД, дополнительных налогов и обязательных отчислений за сдачу недвижимости у самозанятых нет. Но если самозанятый совмещает деятельность с другими видами доходов, следует внимательно отслеживать лимит годового дохода (2,4 млн рублей), после превышения которого статус самозанятого теряется.

Если недвижимость принадлежит нескольким лицам или оформлена на юридическое лицо, самозанятому потребуется оформлять договор аренды и учитывать доходы отдельно, чтобы корректно распределять налоговые обязательства.

Рекомендуется вести учет поступлений и сохранять документы, подтверждающие факт сдачи недвижимости, во избежание вопросов со стороны налоговой. Контроль за корректностью и своевременностью уплаты НПД – ключ к избежанию штрафов и пеней.

Когда сдача недвижимости перестаёт соответствовать режиму самозанятого

Режим самозанятого применим только при сдаче недвижимости в аренду физическим лицам или другим самозанятым. Если арендатор – юридическое лицо или индивидуальный предприниматель, доходы уже не подпадают под налог на профессиональный доход и требуют иной системы налогообложения.

Объём дохода от аренды также имеет значение. При регулярных поступлениях, сопоставимых с предпринимательской деятельностью, налоговая может квалифицировать сдачу как предпринимательство, требующее регистрации ИП или ООО.

Если одновременно с арендой ведётся масштабная деятельность, например, предоставление комплекса услуг или использование недвижимости как офиса с сотрудниками, режим самозанятого становится неприменим.

Наличие договора аренды с юрлицом автоматически исключает применение налогового режима самозанятого, так как налоговая база и правила налогообложения для таких сделок отличаются.

Если недвижимость используется для коммерческих целей с участием посредников или агентств, самозанятость также не подходит – требуется оформление предпринимательской деятельности.

В случае превышения предельного годового дохода, установленного для самозанятых (на 2025 год – 2,4 млн рублей), режим перестаёт действовать независимо от контрагента.

Самозанятый обязан вести учёт всех доходов и подтверждать отсутствие признаков предпринимательства, иначе налоговая инспекция может отказать в применении спецрежима и назначить штрафы.

Можно ли сдавать недвижимость, оформленную на ИП, как самозанятый

Для сдачи коммерческой недвижимости в статусе самозанятого требуется, чтобы право собственности принадлежало лично этому самозанятому. Если объект оформлен на ИП, сдавать его через самозанятого запрещено, поскольку это будет нарушением правил применения налогового режима «Налог на профессиональный доход» (НПД).

Возможен вариант передачи недвижимости от ИП к физическому лицу – будущему самозанятому – через договор купли-продажи или иной способ передачи прав собственности. После оформления права на физлицо, можно использовать статус самозанятого для сдачи в аренду.

Если ИП сдает недвижимость, то он обязан применять соответствующие налоговые режимы для ИП (УСН, ОСНО и др.), а не режим самозанятого. Попытки использовать статус самозанятого для объектов, оформленных на ИП, могут привести к отказу в налоговом вычете и штрафам.

Рекомендуется четко разграничивать объекты и доходы, получаемые в рамках ИП, и те, которые планируется декларировать как самозанятый, чтобы избежать двойного учета и нарушений налогового законодательства.

Вопрос-ответ:

Можно ли сдавать коммерческую недвижимость как самозанятый, если она оформлена на ИП?

Недвижимость, оформленная на ИП, считается имуществом индивидуального предпринимателя, а не лично самозанятого. В таком случае сдавать её от имени самозанятого нельзя — договор аренды должен заключаться либо от имени ИП, либо на физическое лицо, если оно является собственником. Если вы хотите сдавать коммерческую недвижимость как самозанятый, объект должен принадлежать лично вам, а не зарегистрирован на ИП.

Какие ограничения по арендаторам существуют для самозанятого при сдаче коммерческой недвижимости?

Самозанятый вправе сдавать недвижимость в аренду как физическое лицо, но существуют ограничения по арендаторам. Работа с физическими лицами и индивидуальными предпринимателями разрешена, а вот с юридическими лицами — допускается, но с оглядкой на налоговые риски и лимиты дохода для сохранения статуса самозанятого. При превышении дохода или работе с крупными юрлицами может возникнуть необходимость перехода на другую систему налогообложения.

Какие налоги платит самозанятый при сдаче коммерческой недвижимости в аренду?

Самозанятый оплачивает налог на профессиональный доход (НПД), который составляет 4% при работе с физлицами и 6% — с юридическими лицами или ИП. При сдаче коммерческой недвижимости эти ставки применяются к полученному доходу от аренды. Дополнительных обязательных взносов с этой деятельности не предусмотрено, при условии соблюдения лимитов по доходу и иных требований налогового режима.

Как правильно оформить договор аренды, если сдаёшь недвижимость как самозанятый?

Договор аренды оформляется на физическое лицо — самозанятого. В документе указываются паспортные данные собственника, его статус самозанятого (при необходимости), точные характеристики объекта и условия аренды (срок, сумма, порядок оплаты). В договоре можно предусмотреть ссылку на приложение «Мой налог» для подтверждения уплаты НПД. Важно, чтобы договор не противоречил требованиям законодательства и регламенту использования режима самозанятого.

Какие объекты коммерческой недвижимости можно сдавать в аренду в статусе самозанятого?

В рамках режима самозанятого разрешается сдавать объекты коммерческой недвижимости, которые принадлежат лично физическому лицу и не используются в предпринимательской деятельности через ИП или ООО. Это могут быть офисы, складские помещения, торговые площади. Недопустимо сдавать объекты, которые зарегистрированы на юридическое лицо или ИП, а также объекты, аренда которых связана с выполнением строительных или иных услуг, не подпадающих под этот режим.

Можно ли сдавать коммерческую недвижимость, если я зарегистрирован как самозанятый?

Да, сдавать коммерческую недвижимость можно, если вы являетесь самозанятым. Однако важно, чтобы ваша деятельность соответствовала ограничениям этого налогового режима. Основное требование — доход от сдачи недвижимости не должен превышать лимит, установленный для самозанятых. Кроме того, договор аренды должен быть оформлен на физическое лицо, а плата за аренду должна учитываться через приложение «Мой налог». Если эти условия соблюдаются, то сдача коммерческой недвижимости не нарушит статус самозанятого.

Какие особенности учета доходов от аренды коммерческой недвижимости в приложении «Мой налог» для самозанятого?

В приложении «Мой налог» необходимо регистрировать все поступления от аренды коммерческой недвижимости. При добавлении дохода важно правильно выбрать категорию услуги — обычно это «аренда имущества». После подтверждения сделки приложение автоматически рассчитает налог по ставке 4%, которая действует для доходов от физических лиц. Нужно помнить, что если арендуют юридические лица, налоговая ставка будет 6%. Для корректного учета желательно сохранять копии договоров и квитанций об оплате, чтобы в случае проверки налоговая служба могла запросить подтверждающие документы. В приложении также удобно следить за суммарным доходом, чтобы не превысить лимиты для самозанятых.