Бухгалтерский учет в организации ведется на основании четко определённых нормативных и фактических оснований. Центральным документом, регулирующим порядок учета, является Федеральный закон № 402-ФЗ «О бухгалтерском учете». Он обязывает все юридические лица, кроме некоторых исключений (например, ИП без наемных работников), вести учет имущества, обязательств и хозяйственных операций в установленной форме.

В качестве основания для регистрации хозяйственных операций используются первичные учетные документы. Их перечень, реквизиты и правила составления установлены статьёй 9 закона 402-ФЗ. Организация обязана разработать и утвердить собственную учетную политику, в которой фиксируются методы оценки активов и обязательств, формы первичных документов, а также технология обработки учетной информации.

Дополнительные требования к ведению учета содержатся в Положениях по бухгалтерскому учету (ПБУ), утверждаемых Минфином РФ. Например, ПБУ 1/2008 регулирует учетную политику, а ПБУ 6/01 – учет основных средств. Соблюдение этих положений обязательно для всех организаций, применяющих общие правила бухгалтерского учета, включая организации на УСН, если иное не предусмотрено законом.

Также основой учета выступают внутренние регламенты: должностные инструкции, приказы о назначении ответственных лиц, графики документооборота. Они обеспечивают правовую устойчивость учетной информации при проверках и аудитах. Отсутствие таких оснований может привести к признанию учетных данных недостоверными и наложению штрафных санкций.

Правовые акты, регулирующие ведение бухгалтерского учета

Минфин России утверждает федеральные стандарты бухгалтерского учета (ФСБУ), конкретизирующие правила учета отдельных объектов и операций. Например, ФСБУ 6/2020 регулирует учет основных средств, ФСБУ 25/2018 – аренду, ФСБУ 14/2022 – признание выручки. Своевременное внедрение и корректное применение ФСБУ обязательно для организаций, кроме субъектов малого бизнеса, применяющих упрощенные методы учета.

Приказ Минфина РФ № 94н от 31 октября 2000 года утверждает План счетов бухгалтерского учета и Инструкцию по его применению, которые обеспечивают унифицированное отражение хозяйственных операций. Использование данного плана обязательно для большинства организаций, кроме отраслевых, обладающих специальными планами счетов.

Налоговый кодекс РФ, особенно глава 25, устанавливает требования к налоговому учету, тесно связанному с бухгалтерским. При разработке учетной политики важно учитывать методы признания доходов и расходов, применяемые в налоговом учете, чтобы обеспечить сопоставимость данных и избежать расхождений при налогообложении.

Рекомендуется регулярно отслеживать изменения в законодательстве через официальные источники – сайт Минфина России и федеральный портал правовой информации. Корректировка учетной политики и внутренних регламентов должна проводиться до начала отчетного периода с обязательным документальным оформлением.

Роль учетной политики в организации учета

Выбор учетной политики должен базироваться на требованиях законодательства, отраслевых особенностях и внутренних потребностях организации. В учетной политике закрепляются методы амортизации, признание доходов и расходов, способы оценки запасов и основных средств. Неправильный или неполный выбор этих параметров приводит к искажению финансовых результатов и может вызвать претензии контролирующих органов.

Рекомендуется ежегодно анализировать и при необходимости корректировать учетную политику с учетом изменений нормативной базы и бизнес-процессов. Изменения должны быть документально оформлены и отражены в бухгалтерском учете с раскрытием в пояснительной записке к отчетности.

Контроль за соблюдением учетной политики способствует формированию достоверной финансовой информации, минимизирует риски ошибок и упрощает аудит. Руководству организации важно обеспечить систематическое обучение сотрудников методам, закрепленным в учетной политике, а также регулярно проверять их применение на практике.

Документы, подтверждающие хозяйственные операции

Для достоверного ведения бухгалтерского учета необходимы первичные документы, фиксирующие факты хозяйственной деятельности. Они служат основанием для отражения операций в учете и обязательны для проверки и аудита.

- Счета-фактуры – подтверждают приобретение или реализацию товаров и услуг, содержат данные о налоге на добавленную стоимость.

- Накладные – отражают передачу товаров между организациями или подразделениями, включая количество и качество продукции.

- Акты выполненных работ или оказанных услуг – фиксируют факт оказания услуг или выполнения работ с указанием объема и стоимости.

- Платежные поручения – подтверждают списание денежных средств со счета организации, фиксируют дату и сумму оплаты.

- Кассовые документы (кассовые ордера, приходные и расходные кассовые книги) – регистрируют операции с наличными денежными средствами.

- Товарные чеки и кассовые чеки – служат подтверждением розничных продаж и поступления выручки.

- Договоры и соглашения – оформляют условия сделок, обеспечивают правовую основу для отражения хозяйственных операций.

Для соблюдения требований законодательства первичные документы должны содержать:

- Наименование организации или ИП, оформляющей документ.

- Дата составления документа.

- Описание операции, включая количественные и качественные показатели.

- Подписи ответственных лиц.

Организация обязана хранить документы в течение сроков, установленных законодательством (как правило, не менее 5 лет), обеспечивая их целостность и доступность для проверяющих органов.

Требования к первичной документации и срокам хранения

- название документа и дату составления;

- реквизиты организации или лица, ответственное за операцию;

- конкретное содержание хозяйственной операции с указанием количественных и стоимостных показателей;

- подписи ответственных лиц, подтверждающих достоверность данных;

- уникальный номер или иной идентификатор для учета и контроля.

Документы должны быть составлены на русском языке и иметь форму, обеспечивающую невозможность внесения изменений без следов исправлений.

Сроки хранения первичных документов регламентируются Федеральным законом № 129-ФЗ «О бухгалтерском учете» и Постановлением Правительства РФ № 584. В общем случае сроки следующие:

- 5 лет – для большинства первичных учетных документов, не связанных с особо важными операциями;

- 10 лет – для документов, связанных с основными средствами, нематериальными активами, а также налоговой и финансовой отчетностью;

- бессрочно – для документов, связанных с уставными и учредительными документами организации, а также с архивными фондами РФ.

Организация обязана обеспечить сохранность документов в течение установленного срока с соблюдением условий, исключающих их повреждение или утрату.

Документы, составленные в электронном виде, должны храниться в формате, гарантирующем неизменность данных, с возможностью их воспроизведения и проверки подлинности.

При ликвидации организации ответственность за хранение документов передается правопреемникам или архивным учреждениям.

Обоснование применения конкретных методов учета

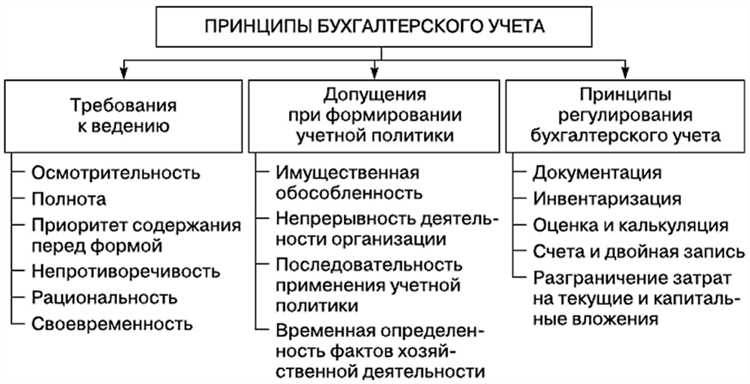

Выбор методов бухгалтерского учета основывается на характере хозяйственной деятельности и требованиях законодательства. Каждый метод должен обеспечивать достоверное отражение операций и соответствовать принципам полноты, непрерывности и объективности.

Для учета материально-производственных запасов чаще всего применяется метод ФИФО (первым пришел – первым вышел) или метод средней себестоимости. Метод ФИФО предпочтителен при стабильных ценах и позволяет точно отражать движение товаров по фактической себестоимости. Метод средней себестоимости эффективен при значительных колебаниях цен, обеспечивая сглаживание стоимости запасов.

При амортизации основных средств оправдано использование линейного или нелинейного методов. Линейный метод равномерно распределяет стоимость актива на весь срок полезного использования, подходит для активов с постоянной нагрузкой. Нелинейный метод (ускоренная амортизация) применяется при интенсивном использовании актива в первые годы или при моральном устаревании.

Методы признания выручки выбираются в зависимости от типа договора и момента передачи рисков. Например, метод по факту отгрузки применяется для стандартных продаж, метод по завершению этапа – для долгосрочных контрактов, где результат работы можно измерить количественно и качественно.

Для учета расчетов с контрагентами рационально использовать метод начисления, обеспечивающий признание доходов и расходов в момент их возникновения, независимо от фактического движения денежных средств. Это повышает точность финансовой отчетности и способствует более корректному анализу хозяйственной деятельности.

Обоснование выбора методов закрепляется в учетной политике организации. Важно, чтобы выбранные методы были экономически оправданы, соответствовали отраслевым стандартам и обеспечивали сравнимость отчетных данных во времени.

Основания для отражения операций в регистрах бухгалтерского учета

Отражение хозяйственных операций в регистрах бухгалтерского учета основывается на фактических данных, подтвержденных первичной документацией, составленной в соответствии с нормативными требованиями. Ключевым основанием служат корректно оформленные первичные учетные документы, которые содержат реквизиты, обязательные по приказу Минфина РФ № 157н и требованиям Федерального закона № 129-ФЗ.

Каждая операция подлежит регистрации в регистрах бухгалтерского учета на дату совершения факта хозяйственной жизни, что фиксируется в первичных документах. Датой отражения признается дата оформления документа или дата проведения хозяйственного события, если документ оформлен с опозданием.

Для регистрации операций в учетных регистрах необходимо наличие следующих оснований: документально подтвержденные факты хозяйственной деятельности, соответствие операций учетной политике организации и нормативным актам, а также однозначная идентификация объектов учета (счета, контрагенты, виды операций).

Регистр бухгалтерского учета формируется на основе данных первичной документации, которая должна пройти проверку на полноту и достоверность. Ошибки или недостатки в документах требуют внесения корректировок либо подготовку дополнительных документов.

Важным условием для отражения операций является соответствие хозяйственного события критериям признания, установленным ПБУ 1/2008 «Учетная политика организации». Если операция не подтверждается документами или не соответствует учетной политике, она не подлежит регистрации.

Рекомендуется организовать внутренний контроль за своевременностью и правильностью оформления первичных документов, чтобы избежать ошибок при формировании учетных регистров.

Кроме того, для специфических видов операций (например, операции с НДС, валютные операции, начисление амортизации) основанием для регистрации служат нормативные акты и методические рекомендации, которые конкретизируют порядок отражения в регистрах.

Непосредственно в регистрах отражаются данные с указанием реквизитов первичных документов, аналитической детализацией по счетам и объектам учета, что обеспечивает прозрачность и контроль достоверности информации.

Ответственность за нарушение порядка ведения учета

Нарушение установленного порядка ведения бухгалтерского учета влечет административную, уголовную и дисциплинарную ответственность. Согласно статье 15.11 КоАП РФ, за непредставление или несвоевременное представление бухгалтерской отчетности предусмотрен штраф для должностных лиц от 3000 до 5000 рублей, а для организации – от 30 000 до 50 000 рублей.

Уголовная ответственность наступает при умышленном искажение бухгалтерских данных, что регулируется статьей 199 УК РФ. Санкции включают штрафы до 300 тысяч рублей, исправительные работы до двух лет или лишение свободы до трех лет, с возможным запретом занимать определённые должности.

Внутренние дисциплинарные меры предусматриваются локальными нормативными актами организации. Ответственные лица могут быть подвергнуты выговорам, понижению в должности или увольнению за нарушение регламентов учета.

Для минимизации рисков рекомендуется регулярно проводить внутренние аудиты, обеспечить контроль со стороны главного бухгалтера и использовать автоматизированные учетные системы с возможностью аудита изменений. Документирование всех изменений и корректировок обязательно, а нарушения фиксируются в служебных записках и отчетах.

Соблюдение нормативных требований и своевременное обновление учетной политики снижает вероятность штрафных санкций и способствует поддержанию прозрачности финансовой отчетности.

Вопрос-ответ:

Какие документы являются основанием для отражения операций в бухгалтерском учете организации?

В бухгалтерском учете операции фиксируются на основании первичных документов — счетов-фактур, накладных, актов выполненных работ, платежных поручений и других официальных бумаг, подтверждающих факт хозяйственной деятельности. Эти документы должны содержать дату, описание операции, данные сторон, суммы и подписи ответственных лиц. Без подтверждающих документов операции не могут быть отражены в регистрах учета, поскольку они являются доказательной базой для формирования бухгалтерской информации.

Как законодательство регулирует основания для ведения бухгалтерского учета в организации?

Нормативная база бухгалтерского учета закреплена в Федеральном законе «О бухгалтерском учете», а также в Положениях по бухгалтерскому учету (ПБУ), утверждённых Министерством финансов. Закон обязывает организации вести учет на основе реальных фактов хозяйственной деятельности, подкреплённых первичной документацией. Кроме того, законодательство требует соблюдения принципов полноты, достоверности и своевременности отражения операций. Эти нормы служат опорой для формирования точной и объективной бухгалтерской отчетности.

Можно ли изменять методы учета, закрепленные в учетной политике, и как это влияет на основания ведения учета?

Методы учета, закрепленные в учетной политике, могут быть изменены, но только с обязательным документальным оформлением и обоснованием таких изменений. Это связано с тем, что учетные методы определяют правила отражения хозяйственных операций в учете. При смене методов необходимо обеспечить сопоставимость данных за разные периоды и корректно отразить изменения в отчетности. Основания для ведения учета при этом остаются прежними — фактические хозяйственные операции, подтвержденные документами, но методы отражения могут корректироваться для точного представления информации.

Какая роль учетной политики в формировании оснований для бухгалтерского учета?

Учетная политика является внутренним документом организации, который устанавливает конкретные правила и методы ведения бухгалтерского учета, применяемые в компании. Она определяет, каким образом будут оформляться, классифицироваться и отражаться хозяйственные операции, опираясь на законодательные требования. В учетной политике фиксируются критерии для признания доходов и расходов, методы оценки запасов и основных средств, что создает четкую основу для ведения учета. Таким образом, учетная политика формирует внутренние ориентиры и дополняет внешние нормативные требования.

Что служит основанием для отражения в бухгалтерском учете операций, которые произошли, но документы по ним отсутствуют?

Если первичные документы отсутствуют, организация может использовать внутренние документы — служебные записки, акты сверки, расчетные ведомости или иные подтверждающие материалы. При этом необходимо провести тщательную проверку факта совершения операции, собрать подтверждения от контрагентов или других участников процесса. В исключительных случаях на основании распоряжений руководства и внутренних регистров можно отразить такие операции, но с сохранением всех возможных доказательств. Закон требует, чтобы учет базировался на документальном подтверждении, поэтому отсутствие документов усложняет и ограничивает отражение операций в учете.

Какие факторы определяют необходимость ведения бухгалтерского учета в организации?

Ведение бухгалтерского учета обусловлено обязательствами, установленными законодательством и внутренними требованиями компании. Главным фактором является необходимость точного отражения финансовых операций для контроля имущества, обязательств и результатов деятельности. Это позволяет обеспечить прозрачность финансовых данных для руководства, налоговых органов и партнеров. Также учет служит основой для формирования отчетности и анализа, необходимого для принятия управленческих решений и планирования дальнейших действий организации.