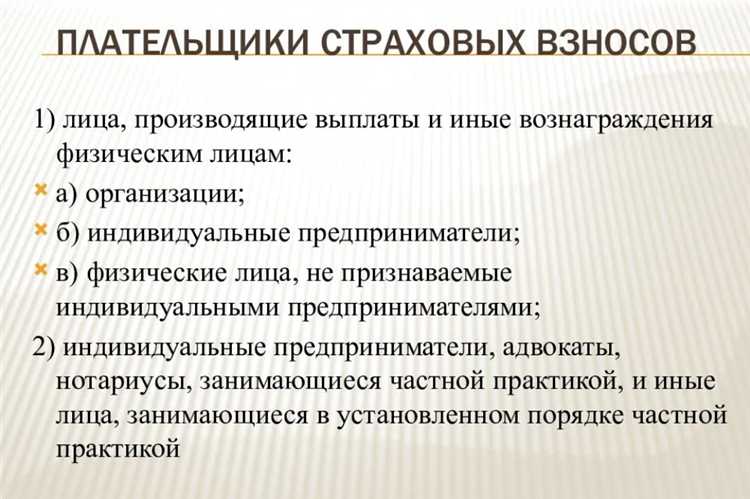

Страховые взносы в России являются обязательными платежами, направленными на формирование фондов социального страхования: Пенсионного фонда, Фонда социального страхования и Фонда обязательного медицинского страхования. Их уплата регулируется главой 34 Налогового кодекса РФ. Обязанность по перечислению взносов возникает у широкого круга лиц, включая работодателей, индивидуальных предпринимателей и самозанятых граждан.

Работодатели – ключевые плательщики страховых взносов. Они обязаны начислять и уплачивать взносы за своих работников по установленным тарифам: 22% в Пенсионный фонд, 5,1% в Фонд медицинского страхования и 2,9% в Фонд социального страхования. Дополнительно, при наличии вредных или опасных условий труда, начисляются взносы по дополнительным тарифам, которые зависят от результатов специальной оценки условий труда.

Индивидуальные предприниматели уплачивают страховые взносы за себя, даже если не имеют наемных работников. В 2025 году фиксированный размер составляет 45 842 рубля на пенсионное страхование и 10 618 рублей на медицинское. Если доход предпринимателя превышает 300 000 рублей в год, к фиксированной сумме добавляется 1% от суммы превышения. При найме работников ИП также становится обязанным перечислять взносы за них, как обычный работодатель.

Обязанность по уплате взносов распространяется и на физических лиц, не зарегистрированных в качестве ИП, если они выступают работодателями (например, нанимают няню или домработницу по трудовому договору). В этом случае они обязаны зарегистрироваться в налоговом органе как плательщики страховых взносов и ежемесячно подавать отчетность.

С 2023 года упрощена отчетность для самозанятых граждан, зарегистрированных в системе «Налог на профессиональный доход». Они освобождены от обязанности уплаты страховых взносов, но могут делать добровольные взносы в Пенсионный фонд для формирования стажа и будущей пенсии.

Понимание обязанностей по страховым взносам позволяет избежать штрафов, начисления пени и приостановки операций по счетам. Важно отслеживать изменения в законодательстве и учитывать все нюансы в зависимости от статуса плательщика.

Физические лица, зарегистрированные как индивидуальные предприниматели

Индивидуальные предприниматели обязаны уплачивать страховые взносы в Пенсионный фонд России (ПФР) и Федеральный фонд обязательного медицинского страхования (ФОМС) независимо от фактического ведения деятельности и получения дохода. Обязанность возникает с момента регистрации в качестве ИП и сохраняется до момента официального прекращения статуса.

Основные взносы ИП включают:

- фиксированный платеж в ПФР – рассчитывается исходя из минимального размера оплаты труда (МРОТ), установленного на соответствующий год;

- взнос в ФОМС – также определяется фиксированной суммой ежегодно;

- дополнительный платеж в ПФР – уплачивается при превышении дохода свыше 300 000 рублей в год и составляет 1% от суммы превышения.

Предприниматель обязан самостоятельно исчислять, уплачивать и отражать данные о взносах в отчётности. В случае применения упрощённой системы налогообложения (УСН) или патента, обязанность по уплате страховых взносов сохраняется в полном объёме. Освобождение от взносов возможно только при официальной приостановке деятельности по решению налогового органа либо в случае отзыва статуса ИП.

Срок уплаты:

- фиксированные взносы – не позднее 31 декабря текущего года;

- дополнительный 1% – до 1 июля следующего года после завершения отчётного периода.

Несвоевременная уплата влечёт начисление пеней и штрафов, а при наличии задолженности – блокировку расчётного счёта и ограничение на оформление субсидий. Для минимизации рисков рекомендуется использовать личный кабинет налогоплательщика, где отображаются расчёты и сроки оплаты по каждому виду взносов.

Работодатели и их обязательства по взносам за сотрудников

Юридические лица и индивидуальные предприниматели, заключающие трудовые договоры, обязаны уплачивать страховые взносы за своих работников. Эта обязанность распространяется на всех лиц, с которыми оформлены официальные трудовые отношения, вне зависимости от режима налогообложения работодателя.

Работодатель начисляет страховые взносы на выплаты, производимые в пользу работника: заработную плату, компенсации, премии и иные вознаграждения. База для начисления определяется нарастающим итогом с начала календарного года. В 2025 году на обязательное пенсионное страхование установлена ставка 22% в пределах лимита базы (до 2 122 000 рублей), а сверх этой суммы – 10%. На обязательное медицинское страхование – 5,1% без ограничений. Взносы на социальное страхование составляют 2,9% в пределах лимита 1 370 000 рублей.

Кроме этого, при наличии вредных или опасных условий труда работодатель уплачивает дополнительные взносы на пенсионное страхование по ставкам от 2% до 8% в зависимости от класса условий. Оценка условий труда проводится по результатам специальной оценки рабочих мест.

Работодатель обязан своевременно представлять расчеты по страховым взносам в ФНС и перечислять суммы не позднее 15-го числа месяца, следующего за расчетным. За несоблюдение сроков или занижение базы предусмотрены штрафы и пени. Контроль за уплатой осуществляется налоговыми органами, а с 2023 года – также казначейством при государственных закупках.

В случае заключения гражданско-правовых договоров необходимость уплаты страховых взносов зависит от характера вознаграждения. Если работа носит признаки трудовых отношений, ФНС вправе переквалифицировать договор и доначислить взносы с учетом штрафных санкций.

Плательщики, применяющие специальные налоговые режимы

Индивидуальные предприниматели на УСН, ПСН и ЕСХН обязаны уплачивать фиксированные страховые взносы за себя. В 2025 году фиксированный платеж составляет 52 000 рублей в Пенсионный фонд и 10 000 рублей в Фонд медицинского страхования.

Если доход за год превышает 300 000 рублей, взимается дополнительный взнос в размере 1% от суммы превышения, но не более 254 000 рублей. Срок уплаты дополнительного взноса – не позднее 1 июля года, следующего за отчетным.

Организации и ИП с наемными сотрудниками исчисляют страховые взносы с выплат работникам по стандартным тарифам: 22% в ПФР, 5% в ФОМС и 2,9% в ФСС. При превышении предельной базы (2 032 000 рублей в 2025 году) ставка по пенсионным взносам снижается до 10%.

Руководители организаций на специальных режимах, не получающие зарплату и не заключившие трудовой договор, взносы как за работников не платят. Однако если выплаты осуществляются, взносы начисляются в общем порядке.

Сроки уплаты фиксированных взносов за себя – до 31 декабря текущего года, взносов с заработной платы работников – не позднее 15 числа месяца после отчетного квартала. Несоблюдение сроков ведет к штрафам и пеням.

Рекомендуется использовать актуальные коды бюджетной классификации и регулярно проверять изменения лимитов и ставок в официальных источниках – на сайтах ФНС и ПФР.

Лица, заключившие гражданско-правовые договоры

Если гражданско-правовой договор заключён с физическим лицом, не зарегистрированным как ИП, и выполнение работы или оказание услуги связано с постоянным привлечением к трудовой деятельности, заказчик обязан исчислять и перечислять страховые взносы за этого лица в государственные внебюджетные фонды.

Обязательные взносы включают пенсионные, медицинские и социальные страховые взносы, рассчитываемые от фактически выплаченного вознаграждения по договору. Минимальные и максимальные базы для взносов при этом применяются согласно действующему законодательству.

Если исполнитель является индивидуальным предпринимателем или зарегистрированным самозанятым, уплата страховых взносов ложится на него, а заказчик освобождается от обязанностей по перечислению взносов.

Для правильного исполнения обязательств необходимо четко фиксировать в договоре статус исполнителя, вид деятельности и условия оплаты, а также контролировать его регистрацию в налоговых органах.

Нарушение обязанности по уплате взносов за гражданско-правовыми договорами влечёт административную ответственность и доначисление платежей с пени и штрафами.

Особенности уплаты страховых взносов самозанятыми

Самозанятые лица освобождены от обязательных страховых взносов на обязательное пенсионное и медицинское страхование с доходов, полученных от деятельности в качестве самозанятого. Вместо этого они уплачивают налог на профессиональный доход по ставке 4% при работе с физическими лицами и 6% при работе с юридическими лицами и ИП.

При совмещении статуса самозанятого с предпринимательством на других режимах (например, УСН) страховые взносы уплачиваются отдельно в соответствии с применяемой системой налогообложения и базой доходов.

Самозанятые вправе добровольно платить страховые взносы в пенсионный фонд, формируя будущие пенсионные права. Добровольные взносы рассчитываются исходя из установленного законом минимального страхового платежа, размер которого ежегодно индексируется.

Для контроля уплаты налогов самозанятые используют мобильное приложение «Мой налог» или официальный сайт ФНС, где фиксируются все платежи и формируется отчетность.

Невыполнение обязанности по своевременной уплате налога на профессиональный доход влечет административные штрафы, но обязательные страховые взносы с доходов самозанятых не начисляются.

Ответственность за неуплату страховых взносов

Невыплата страховых взносов в срок приводит к начислению пени в размере 1/300 ключевой ставки Центрального банка РФ за каждый день просрочки. Пени начисляются начиная со следующего дня после установленного срока уплаты до фактической даты платежа.

Кроме пени, на сумму неуплаченных взносов начисляются штрафы. Их размер зависит от срока задержки и обстоятельств: при задержке до 30 дней штраф составляет 20% от суммы задолженности, свыше 30 дней – 40%. Если просрочка связана с умышленным уклонением или сокрытием информации, штраф может быть увеличен до 100% суммы взносов.

Юридические лица и индивидуальные предприниматели несут субсидиарную ответственность за уплату взносов, что позволяет фонду требовать взыскания задолженности через суд с имущества компании и руководителей.

Нарушение обязанности уплаты страховых взносов может повлечь административную ответственность по статье 15.33 КоАП РФ с штрафами до 50 000 рублей для организаций и до 10 000 рублей для должностных лиц.

В случае злостного уклонения предусмотрена уголовная ответственность по статье 199 УК РФ, включающая штрафы до 300 000 рублей или обязательные работы, ограничение свободы и лишение свободы до трех лет.

Для минимизации рисков рекомендуется контролировать сроки уплаты, использовать электронные сервисы для своевременной отчетности и проводить внутренние аудиты задолженности по взносам.

Вопрос-ответ:

Кто считается плательщиком страховых взносов согласно законодательству?

Плательщиками страховых взносов признаются физические лица, зарегистрированные как индивидуальные предприниматели, работодатели, а также организации и лица, заключившие трудовые или гражданско-правовые договоры, предусматривающие выплаты, на которые начисляются страховые взносы.

Обязаны ли самозанятые лица уплачивать страховые взносы?

Самозанятые могут самостоятельно принимать решение об уплате взносов в пенсионный и медицинский фонды. При этом, для получения пенсионных прав им рекомендуется делать добровольные взносы. Закон не требует от самозанятых обязательной уплаты в стандартном порядке.

Какова ответственность работодателя за неуплату страховых взносов за сотрудников?

Работодатель несет финансовую и административную ответственность за своевременную и полную уплату страховых взносов. В случае задержек или неполных платежей начисляются штрафы и пени, а также возможны меры принудительного взыскания задолженности через налоговые органы.

Какие особенности уплаты страховых взносов у физических лиц, заключивших гражданско-правовые договоры?

При заключении гражданско-правовых договоров страховые взносы уплачиваются в зависимости от характера выплаты и статуса получателя. Если выплаты носят характер вознаграждения за выполнение работы или оказание услуг, взносы рассчитываются и перечисляются заказчиком в установленные сроки.

Может ли индивидуальный предприниматель не уплачивать страховые взносы?

Индивидуальный предприниматель обязан уплачивать страховые взносы в фиксированном размере независимо от наличия дохода. Неуплата приводит к начислению штрафных санкций и утрате права на социальные гарантии, включая пенсионное обеспечение.

Кто обязан уплачивать страховые взносы в России?

Страховые взносы должны уплачивать работодатели за своих сотрудников, индивидуальные предприниматели, а также лица, занимающиеся частной практикой. Кроме того, обязательства по взносам возникают у физических лиц, которые получают доходы по гражданско-правовым договорам. Плательщиками считаются также организации и учреждения, которые заключают трудовые или гражданско-правовые договоры с физическими лицами. Таким образом, обязанность по перечислению взносов распространяется на всех, кто получает доходы, облагаемые обязательным социальным страхованием.