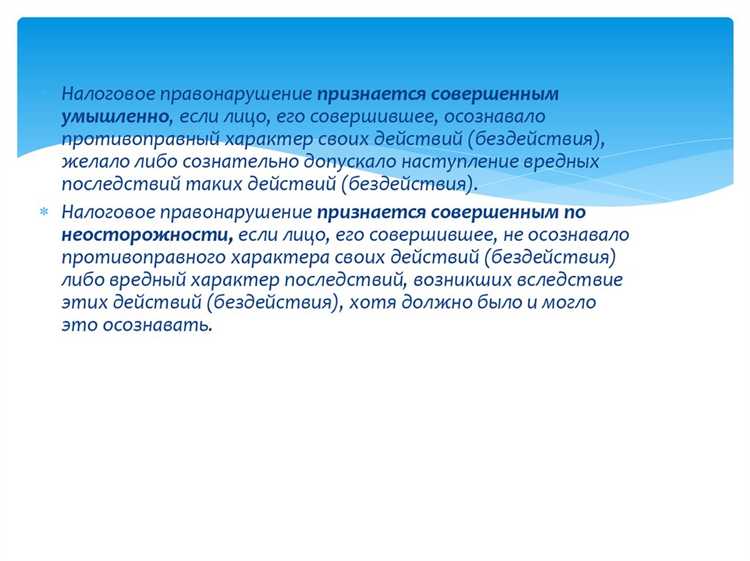

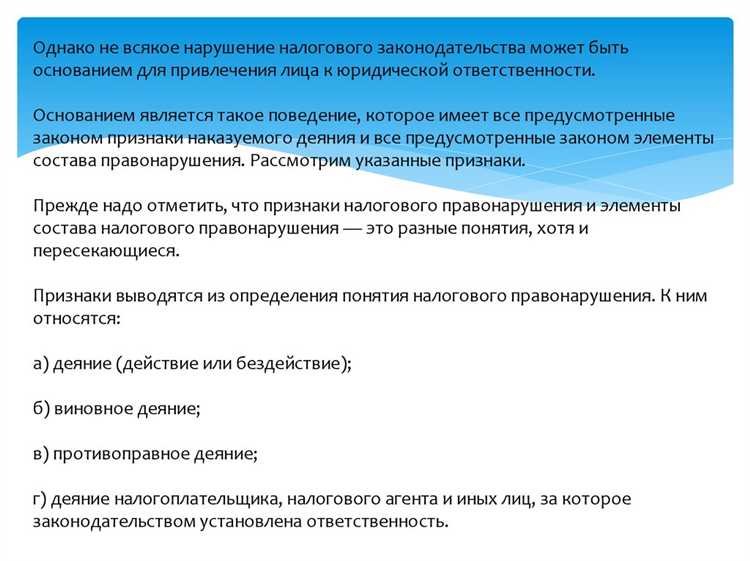

Налоговое правонарушение – это деяние, которое нарушает нормы налогового законодательства и влечет за собой юридическую ответственность. Важно понимать, кто именно может быть привлечен к ответственности за такие правонарушения. Ответственность за налоговые правонарушения делится на несколько категорий, исходя из вида правонарушения и субъекта, совершившего его.

Основные субъекты налогового правонарушения – это физические и юридические лица, которые нарушают налоговые обязательства. В случае с физическими лицами это может быть как индивидуальный предприниматель, так и любой гражданин, который совершил нарушение, связанное с налогами. Юридические лица, в свою очередь, несут ответственность за действия своих представителей, если они нарушают налоговые обязательства компании.

Особенности ответственности физических лиц заключаются в том, что они могут быть привлечены к ответственности за уклонение от уплаты налогов, недостоверное декларирование доходов или недоимки. В некоторых случаях такие нарушения могут повлечь за собой уголовную ответственность, особенно если сумма недоимки превышает установленный законом порог.

Юридические лица несут ответственность за действия своих руководителей или должностных лиц, которые могут быть привлечены к ответственности в качестве виновных в совершении налоговых правонарушений. В этом случае компания может быть оштрафована на значительные суммы, а также подвергнута возможному закрытию в случае систематических нарушений.

Важно помнить, что налоговые органы проводят проверки и устанавливают правомерность действий как физических, так и юридических лиц. Для минимизации рисков необходимо следить за своевременностью подачи налоговых деклараций и правильностью расчета налоговых обязательств.

Ответственность индивидуальных предпринимателей за налоговые правонарушения

Индивидуальные предприниматели (ИП) обязаны соблюдать налоговое законодательство, включая своевременную уплату налогов и сборов. Нарушения могут привести к различным санкциям, в зависимости от типа правонарушения и его тяжести.

Виды налоговых правонарушений для ИП включают несвоевременную подачу деклараций, неполную или недостоверную информацию, уклонение от уплаты налогов или сборов. За такие действия могут быть предусмотрены штрафы, пени, а в некоторых случаях – уголовная ответственность.

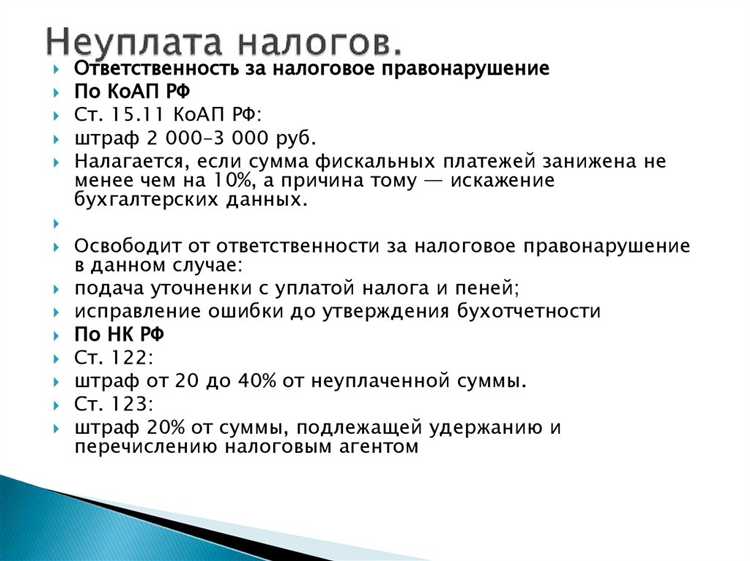

Одним из основных механизмов ответственности является штраф за несвоевременную уплату налогов. Сумма штрафа зависит от того, сколько времени прошло с момента задержки. Например, штраф за неуплату налога может составить от 20% до 40% от неуплаченной суммы, в зависимости от конкретных условий нарушения.

Пени начисляются за каждый день просрочки. Они рассчитываются исходя из установленной ставки, которая зависит от ставки рефинансирования Центробанка России. Важно отметить, что пени могут быть значительно выше суммы самого штрафа.

При уклонении от уплаты налогов могут наступать более серьезные последствия. В случае если ИП намеренно не уплатил налог или подал ложные сведения, ему может грозить уголовная ответственность. Это может быть наказано штрафом, обязательными работами или даже лишением свободы.

Рекомендации для индивидуальных предпринимателей включают регулярную проверку налоговой отчетности, своевременную подачу деклараций и оплату всех налогов. Также полезно использовать электронные сервисы для подачи отчетности, чтобы снизить риски ошибок и задержек.

Важно помнить, что налоговые органы могут проводить проверки и взыскивать задолженности даже спустя несколько лет после предполагаемого правонарушения, поэтому лучше заранее урегулировать все налоговые вопросы.

Как привлекаются к ответственности руководители организаций

В соответствии с законом, руководители могут быть привлечены к ответственности в нескольких случаях:

- Нарушение обязательств по уплате налогов, если оно связано с действиями или бездействием руководителя, например, уклонение от налоговых обязательств, неуплата или несвоевременная уплата налогов;

- Невыполнение требований налоговых органов о предоставлении отчетности или информации в установленный срок;

- Несообщение налоговому органу о фактах уклонения от уплаты налогов со стороны сотрудников или подрядчиков организации.

В зависимости от тяжести правонарушения, к руководителю могут быть применены следующие меры ответственности:

- Административная ответственность – штрафы, предупреждения или приостановление деятельности организации;

- Уголовная ответственность – в случае умышленного уклонения от уплаты налогов в крупном размере или если правонарушение нанесло ущерб государству на большую сумму.

Для привлечения к ответственности важно установить прямую связь между действиями руководителя и налоговым правонарушением. Если факт нарушения подтвержден, но доказано, что руководитель не имел намерения его совершить и не несет вины, наказание может быть смягчено.

Руководители, в свою очередь, могут избежать ответственности, если они предприняли все меры для предотвращения правонарушений, включая надлежащий контроль за финансовыми и бухгалтерскими отчетами, а также своевременно устранили нарушения после их обнаружения.

Важно отметить, что к ответственности могут быть привлечены не только генеральные директора, но и другие лица, принимающие решения по финансово-экономической деятельности организации, если их действия или бездействие привели к налоговым нарушениям.

Ответственность юридических лиц за налоговые нарушения

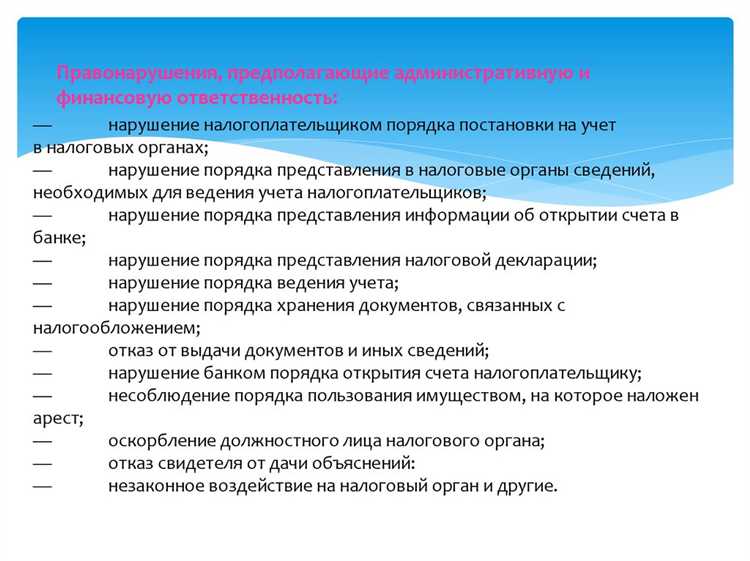

Юридические лица несут ответственность за налоговые правонарушения в соответствии с законодательством РФ, включая нарушения налоговых обязательств, неправильное заполнение отчетности или уклонение от уплаты налогов. Ответственность может быть как административной, так и уголовной, в зависимости от серьезности правонарушения.

Административная ответственность предусматривает штрафы за нарушение сроков уплаты налогов, непредставление отчетности или предоставление недостоверных данных в декларациях. В большинстве случаев штрафы составляют от 10% до 30% от суммы налога, не уплаченной или неправомерно заявленной к вычету. В случае выявления крупных нарушений, размер штрафа может быть значительно увеличен.

Уголовная ответственность наступает при наличии признаков умысла и значительного ущерба для бюджета. Согласно УК РФ, юридическое лицо может быть привлечено к ответственности за уклонение от уплаты налогов в крупных или особо крупных размерах. В таких случаях возможны штрафы, при этом возможно применение санкций в виде ликвидации организации или приостановки ее деятельности.

Кроме того, к юридическому лицу могут быть применены меры по взысканию налогов через принудительное исполнение решений налоговых органов, включая арест имущества, счета или иные активы организации.

Для предотвращения налоговых нарушений организациям следует своевременно обновлять налоговую отчетность, обеспечивать контроль за правильностью заполнения деклараций и проводить регулярные внутренние аудиты. При обнаружении ошибок важно немедленно сообщить об этом налоговому органу и оплатить задолженность, чтобы минимизировать последствия.

В некоторых случаях ответственность за нарушения могут нести также руководители организации. Однако, основную ответственность в первую очередь несет сама организация, как юридическое лицо, через систему штрафов и взысканий.

Субсидиарная ответственность учредителей компаний

Основной принцип субсидиарной ответственности заключается в том, что учредители компании, не исполнившие свои обязательства, могут быть привлечены к ответственности только в случае, если стандартные меры не могут покрыть ущерб. Это означает, что сначала взыскиваются долги с самой компании, и лишь затем, если активов недостаточно, ответственность переходит на учредителей.

Законодательство предусматривает несколько условий для привлечения учредителей к субсидиарной ответственности. Важно доказать, что действия учредителей напрямую способствовали возникновению долгов или налоговых нарушений. Это может быть связано с неисполнением обязанностей по налоговой отчетности, сокрытием данных о финансовом положении компании или манипуляциями с активами.

Особое внимание стоит уделить ситуации, когда учредитель компании является единственным владельцем и фактически осуществляет управление всеми процессами в организации. В таких случаях вероятность привлечения к ответственности значительно выше, так как доказательства его прямой вины менее сложны для получения.

В случае подтверждения субсидиарной ответственности, учредители обязаны покрыть убытки компании, включая неуплаченные налоги и штрафы. Это может включать как личные финансовые активы, так и имущество, принадлежащее учредителю.

Для минимизации рисков субсидиарной ответственности учредителям компаний рекомендуется следить за соблюдением налогового законодательства, документировать все решения по финансовым вопросам и избегать личного вмешательства в дела компании, если это не требуется по закону.

Особенности ответственности для иностранных организаций

В случае нарушения налогового законодательства иностранной организацией, ответственность может быть возложена как на саму организацию, так и на ее представительство. Особое внимание следует уделить юридическим лицам, зарегистрированным в иностранных юрисдикциях, но осуществляющим экономическую деятельность в России, например, через филиалы или дочерние компании.

Ответственность иностранных организаций за налоговые правонарушения регулируется Налоговым кодексом РФ, а также международными соглашениями, заключенными между странами. Важно учитывать, что в случае нарушения налоговых обязательств иностранное юридическое лицо может быть привлечено к штрафам, пеням и в некоторых случаях – к уголовной ответственности, если нарушение имеет признаки злонамеренности или умысла.

При этом штрафы, как правило, начисляются исходя из суммы неуплаченных налогов, а также могут быть дополнительно увеличены в случае несвоевременной уплаты. Пеня за каждый день просрочки также влечет дополнительные финансовые потери для организации. Для иностранных компаний наличие представительства в России предполагает обязанность по назначению ответственного лица, которое будет взаимодействовать с налоговыми органами.

Иностранные организации, не имеющие представительства в России, но осуществляющие деятельность через контрагентов, обязаны соблюсти налогообложение по принципу с источника дохода, то есть уплачивать налоги на основе получаемых в России доходов. Это означает, что при неправильном учете или недостаточной отчетности такие организации могут столкнуться с привлечением к ответственности на основании налоговых правонарушений.

Для эффективного соблюдения налоговых обязательств иностранные организации должны тщательно учитывать особенности российского налогового законодательства и регулярно консультироваться с налоговыми консультантами, чтобы избежать ошибок в расчетах и недоимках, что может привести к штрафам и другим санкциям.

Ответственность за налоговое правонарушение физических лиц

Налоговые органы могут привлечь физическое лицо к ответственности за следующие виды правонарушений:

1. Несвоевременная уплата налогов.

2. Уклонение от уплаты налогов путём сокрытия доходов.

3. Предоставление ложной информации о налоговых обязательствах.

В случае налоговых правонарушений, предусматривающих административную ответственность, физическое лицо может быть подвергнуто штрафу, который определяется исходя из суммы неуплаченных налогов или иного ущерба, нанесённого государству. Например, штраф за несвоевременную уплату налога может составлять от 20% до 40% от неуплаченной суммы налога.

Кроме того, за каждое нарушение начисляются пени, которые увеличиваются с каждым днём просрочки. Пени начисляются на основе ставки рефинансирования Центрального банка и могут составлять значительные суммы в случае длительной просрочки.

В случае уклонения от уплаты налогов с использованием подложных документов или других преступных действий физическое лицо может быть привлечено к уголовной ответственности. Уголовная ответственность предполагает более серьёзные санкции, вплоть до лишения свободы, если сумма ущерба превышает установленный порог, как, например, при сокрытии значительных доходов.

Физическое лицо, признанное виновным в налоговом правонарушении, также может столкнуться с дополнительными санкциями, такими как ограничение на ведение предпринимательской деятельности или другие ограничения на использование государственных услуг.

Санкции за невыполнение налоговых обязательств и способы смягчения ответственности

Невыполнение налоговых обязательств может привести к серьезным санкциям, которые варьируются в зависимости от типа правонарушения, масштаба и обстоятельств. В первую очередь, к основным мерам воздействия относятся штрафы, пени и начисления за просрочку уплаты налогов. Размер штрафа зависит от величины неуплаченной суммы и может достигать до 40% от недоимки. Кроме того, на сумму долга накладываются пени, которые рассчитываются исходя из ставки рефинансирования ЦБ РФ и количества дней просрочки.

Особо серьезные случаи нарушения могут привести к уголовной ответственности, если действия налогоплательщика квалифицируются как уклонение от уплаты налогов в крупных размерах или с использованием подложных документов. В таких ситуациях возможны не только штрафы, но и лишение свободы на срок до 6 лет.

Для смягчения ответственности существуют различные способы, такие как добровольное признание ошибки и уплата налога до начала проверки. В случае если налогоплательщик добровольно исправил свою ошибку и уплатил налог с учетом штрафов и пени, размер штрафа может быть уменьшен на 50%. Важно, что такие меры возможны только при отсутствии умысла в уклонении от уплаты налогов.

Кроме того, смягчение ответственности может быть предоставлено в случае, если правонарушение совершено впервые, и в дальнейшем налогоплательщик соблюдает все обязательства в срок. В некоторых случаях, при наличии смягчающих обстоятельств, суд может применить минимальные санкции или назначить наказание в виде штрафа без привлечения к уголовной ответственности.

Для защиты интересов бизнеса и снижения риска штрафных санкций важно вести регулярный учет и отчетность, а также оперативно устранять любые налоговые ошибки. В случае возникновения споров с налоговыми органами, стоит обратиться за консультацией к профессиональным юристам и налоговым консультантам, которые помогут снизить финансовые потери и минимизировать последствия правонарушений.

Вопрос-ответ:

Какие категории лиц могут нести ответственность за налоговые правонарушения?

Ответственность за налоговое правонарушение могут нести физические лица, юридические лица, индивидуальные предприниматели, а также учредители компаний в случае субсидиарной ответственности. В зависимости от статуса и формы собственности, применяются различные меры ответственности, такие как штрафы, пени, а также уголовное преследование в особо тяжких случаях.

Какие виды санкций могут быть применены к физическим лицам за налоговые правонарушения?

Для физических лиц предусмотрены различные виды наказаний: штрафы, взыскание налоговых недоимок, а также уголовная ответственность за уклонение от уплаты налогов в крупном размере. В случае серьезных нарушений, кроме штрафов, может быть назначено лишение свободы. Размер штрафов зависит от суммы уклонения от уплаты налогов.

Что такое субсидиарная ответственность учредителей компании в контексте налоговых правонарушений?

Субсидиарная ответственность учредителей компании предполагает, что в случае неспособности юридического лица выполнить свои налоговые обязательства, ответственность за эти долги может быть возложена на учредителей или участников компании. Это происходит, когда налоговые органы не могут взыскать долг с самой организации из-за ее банкротства или отсутствия имущества.

Какие меры ответственности предусмотрены для иностранных организаций за налоговые нарушения?

Иностранные компании, которые ведут деятельность на территории страны, обязаны соблюдать налоговое законодательство, включая уплату налогов. В случае нарушения налоговых обязательств, к ним могут быть применены санкции, такие как штрафы, а также возможная блокировка их деятельности в стране, если нарушены правила налогообложения или проводится уклонение от уплаты налогов через схемы трансфертного ценообразования.

Может ли индивидуальный предприниматель понести уголовную ответственность за налоговое правонарушение?

Да, индивидуальные предприниматели могут быть привлечены к уголовной ответственности за уклонение от уплаты налогов, если сумма неуплаченных налогов превышает определенную сумму, установленную законом. Уголовное наказание может включать штрафы, арест или лишение свободы в зависимости от тяжести правонарушения.