Организации в России делятся на коммерческие и некоммерческие, что определяется не только целью их деятельности, но и юридическим статусом. Некоммерческие организации (НКО) не преследуют получение прибыли в качестве основной цели и создаются для достижения социальных, благотворительных, культурных, образовательных и иных общественно полезных задач.

Гражданский кодекс РФ (ст. 50) прямо указывает, что некоммерческие организации могут заниматься предпринимательской деятельностью только постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям. К числу НКО относятся, например, фонды, автономные некоммерческие организации, учреждения, общественные и религиозные объединения.

Если перед организацией стоит задача привлекать инвестиции, распределять прибыль между учредителями или акционерами, то такая структура не может быть признана некоммерческой. Поэтому при выборе формы юридического лица для решения социальных задач рекомендуется рассмотреть создание фонда или автономной некоммерческой организации – форм, исключающих извлечение прибыли как основной цели.

На практике, именно автономная некоммерческая организация (АНО) широко используется для управления образовательными проектами, культурными учреждениями и сервисами в сфере здравоохранения. В то же время фонд чаще применяется для сбора добровольных пожертвований и финансирования общественно значимых инициатив.

Отличие коммерческих и некоммерческих организаций по целям деятельности

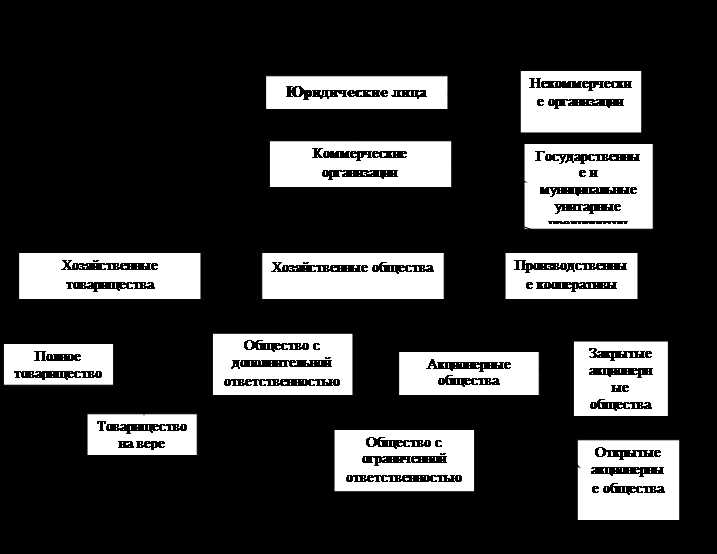

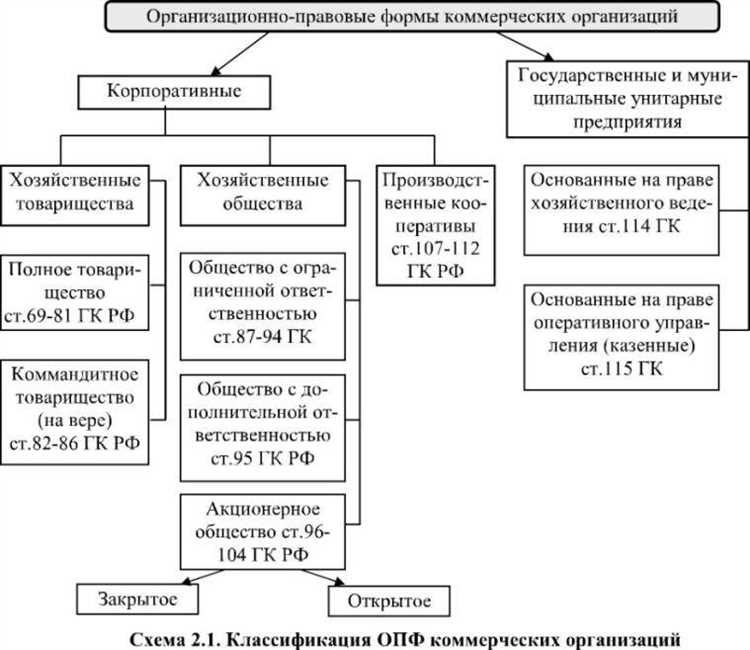

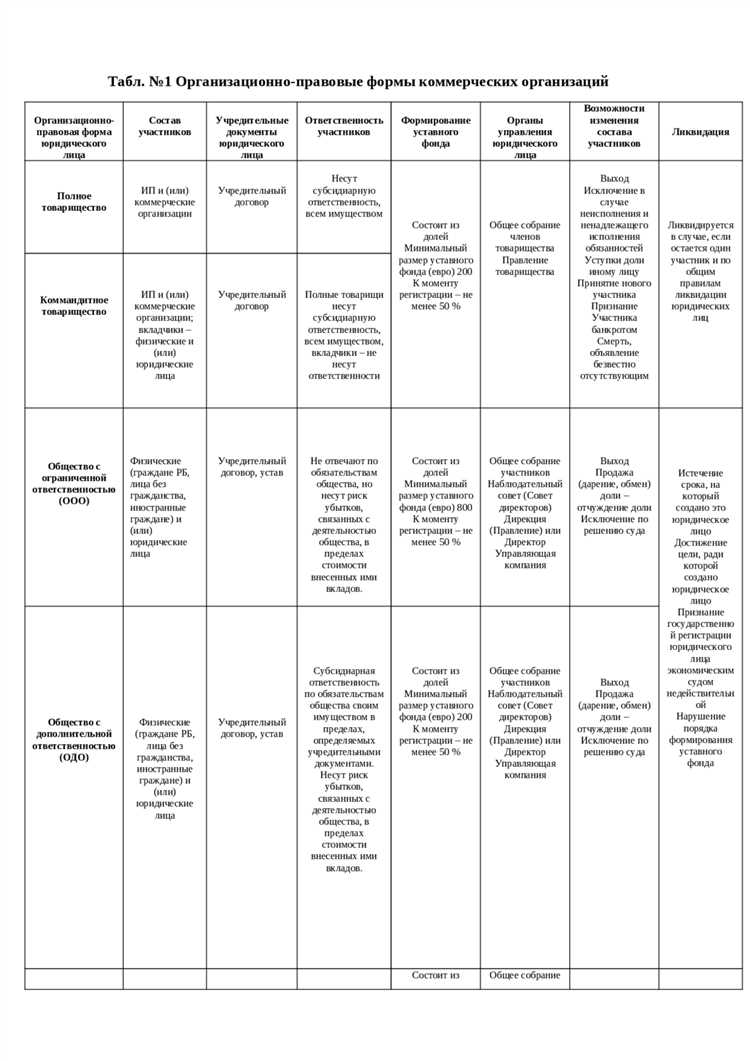

Коммерческие организации создаются для систематического извлечения прибыли, которая может быть распределена между участниками. Это правило закреплено в пункте 1 статьи 50 Гражданского кодекса РФ. К таким организациям относятся ООО, АО, хозяйственные товарищества и производственные кооперативы.

Некоммерческие организации ориентированы на достижение общественно значимых целей – социальные, культурные, образовательные, научные и благотворительные задачи. Согласно пункту 2 статьи 50 ГК РФ, прибыль не является целью, а возможные доходы используются исключительно для реализации уставных задач без распределения между учредителями.

К примеру, фонд, оказывающий благотворительную помощь, может привлекать пожертвования и гранты, но эти средства применяются только для помощи нуждающимся. Попытка распределения доходов между участниками нарушает законодательство и ведёт к потере статуса некоммерческой организации.

При регистрации важно правильно формулировать цели в уставе. Если планируется распределение прибыли, необходимо выбрать коммерческую форму. Если же деятельность направлена на общественную пользу без распределения доходов – целесообразно оформить организацию как НКО. Несоблюдение этого требования может привести к отказу в регистрации или санкциям со стороны контролирующих органов.

Правовая сущность некоммерческих организаций в Гражданском кодексе РФ

В соответствии с Гражданским кодексом Российской Федерации (ГК РФ), некоммерческие организации (НКО) выделены как самостоятельный тип юридических лиц, не имеющих цели извлечения прибыли в качестве основного. Основной правовой признак НКО – отсутствие распределения прибыли между участниками или учредителями, что закреплено в статье 50 ГК РФ.

Статья 123 ГК РФ определяет, что некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных и иных общественно полезных целей. При этом имущество НКО используется исключительно для уставной деятельности и не подлежит распределению между участниками.

ГК РФ выделяет несколько организационно-правовых форм НКО: общественные организации, учреждения, фонды, автономные некоммерческие организации, некоммерческие партнерства. Каждая форма регулируется особыми положениями, отражающими специфику управления и ответственность.

Правовой режим НКО предполагает ограничение в участии в предпринимательской деятельности. Согласно статье 50 ГК РФ, предпринимательская деятельность может осуществляться, но должна быть направлена на финансирование основной уставной деятельности, а не на получение прибыли для распределения.

Для регистрации НКО необходим устав, который должен четко отражать некоммерческую направленность и порядок использования доходов. Несоблюдение этих требований может привести к отказу в регистрации или последующей ликвидации организации.

Рекомендовано при формировании НКО уделять особое внимание формулировке целей и видов деятельности в учредительных документах, чтобы исключить спорные моменты при проверках со стороны контролирующих органов.

Какие организационно-правовые формы относятся к некоммерческим

Некоммерческие организации создаются с целью удовлетворения общественных, социальных, культурных, образовательных и иных нематериальных интересов, а не для извлечения прибыли. К некоммерческим организационно-правовым формам относятся следующие:

- Общественные организации – объединения граждан на основе общности интересов, реализующие права и свободы в общественной деятельности.

- Фонды – организации, созданные для целевого финансирования и поддержки социальных, благотворительных, культурных и иных программ.

- Учреждения – организации, созданные собственником имущества для реализации функций в социальной, образовательной, культурной сферах без распределения прибыли.

- Ассоциации (союзы) – добровольные объединения юридических лиц и/или граждан для координации совместной деятельности в определённой сфере.

- Религиозные организации – объединения верующих для проведения религиозных обрядов и распространения вероучения.

- Автономные некоммерческие организации (АНО) – юридические лица, оказывающие услуги или выполняющие работы в общественно значимых сферах, без цели получения прибыли.

Важно отметить, что все перечисленные формы обязаны использовать получаемые доходы исключительно для достижения целей, установленных уставом, и не могут распределять прибыль между участниками или учредителями.

При выборе организационно-правовой формы для создания некоммерческой организации необходимо учитывать характер деятельности, требования законодательства и особенности управления каждой формы.

Фонд как форма некоммерческой организации: особенности статуса

Фонд создаётся на основе имущества, переданного учредителями либо поступившего в виде пожертвований, грантов и иных безвозмездных поступлений. Это имущество используется исключительно для реализации уставных целей и не подлежит распределению между учредителями или участниками.

Юридический статус фонда закреплён в Гражданском кодексе РФ и Федеральном законе № 7-ФЗ от 12 января 1996 года. Фонд не может преследовать коммерческие цели, его деятельность направлена на удовлетворение общественно полезных нужд. При этом фонд вправе вести предпринимательскую деятельность, но исключительно в объёме, необходимом для достижения уставных задач, а прибыль должна полностью использоваться в уставных целях.

Регистрация фонда осуществляется в территориальном органе Минюста России, после чего фонд приобретает статус юридического лица и получает возможность участвовать в конкурсах грантов, заключать договоры и открывать счета в банках.

Риски фонда связаны с необходимостью строгого финансового контроля и отчетности, включая предоставление годовых отчётов в налоговые органы и Минюст. Несоблюдение требований законодательства может привести к приостановке деятельности или ликвидации.

Для эффективного управления фондом рекомендуется разрабатывать подробные внутренние регламенты, обеспечивать прозрачность финансовых потоков и регулярно проводить аудит. Это повышает доверие со стороны доноров и государственных органов, а также способствует устойчивости организации.

Порядок регистрации некоммерческой организации через Минюст

Регистрация некоммерческой организации в Министерстве юстиции проводится на основании поданных документов и включает несколько ключевых этапов. Для начала необходимо подготовить устав и учредительные документы, которые должны соответствовать требованиям законодательства, в частности Федерального закона № 7-ФЗ.

После формирования документов нужно подать заявление в территориальный орган Минюста по месту регистрации организации. В заявлении указываются сведения о наименовании, целях деятельности, учредителях, юридическом адресе и руководителе.

К заявлению прилагаются копии учредительных документов, протоколы или решения о создании, сведения о руководителе, а также подтверждение оплаты государственной пошлины. Важно проверить соответствие документов установленным требованиям, так как ошибки приведут к возврату без рассмотрения.

После подачи документов Минюст проверяет их в течение 5 рабочих дней. При отсутствии замечаний заявителю направляется свидетельство о регистрации и вносится запись в Единый государственный реестр юридических лиц.

При отказе в регистрации заявитель получает письменное уведомление с указанием причин. Отказ можно устранить, внеся необходимые изменения и подав документы повторно.

После регистрации организация обязана встать на налоговый учет, открыть расчетный счет и уведомить органы статистики о начале деятельности. Нарушение сроков регистрации и подачи документов грозит штрафными санкциями.

Условия финансирования и источники доходов некоммерческих форм

Некоммерческие организации не преследуют цель получения прибыли, что определяет особенности их финансирования. Основные источники доходов таких форм связаны с обеспечением уставных целей и деятельности.

- Добровольные пожертвования и взносы: частные лица, юридические лица, государственные органы могут направлять средства безвозмездно. Размер и регулярность таких поступлений варьируются в зависимости от репутации и направленности организации.

- Целевые гранты и субсидии: государственные и муниципальные бюджеты, а также международные фонды выделяют средства на конкретные проекты или программы. Получение таких грантов требует отчетности и подтверждения использования по назначению.

- Членские взносы: регулярные платежи членов организации, предусмотренные уставом, способствуют финансовой стабильности и поддержке постоянной деятельности.

- Доходы от уставной деятельности: некоммерческие организации могут вести предпринимательскую деятельность, если она соответствует целям и уставу, например, продажа товаров, проведение образовательных курсов, организация культурных мероприятий. Прибыль от таких видов деятельности направляется исключительно на уставные задачи.

- Доходы от имущества: аренда недвижимого или движимого имущества, находящегося в собственности НКО, также может быть источником финансирования.

Финансирование некоммерческих форм требует строгого контроля и прозрачности. Важным условием является обязательное использование полученных средств в соответствии с уставными целями и ограничениями законодательства. Некоммерческие организации обязаны вести бухгалтерский учет, предоставлять отчеты контролирующим органам и соблюдать требования по налогообложению.

Рекомендуется диверсифицировать источники доходов, чтобы снизить риски зависимости от одного вида финансирования. Планирование бюджета должно учитывать особенности каждого вида доходов, включая возможные ограничения и обязательства перед донорами и государственными структурами.

Ограничения на распределение прибыли в некоммерческих организациях

Некоммерческие организации (НКО) не вправе распределять полученную прибыль между учредителями, членами или сотрудниками. Согласно статье 50 Гражданского кодекса РФ, вся прибыль, возникающая в ходе деятельности НКО, должна направляться исключительно на достижение уставных целей, указанных в учредительных документах.

Запрещается выплата дивидендов или иного рода доходов, связанных с распределением финансовых результатов. Исключение составляют случаи, предусмотренные законом или уставом, когда допустимы вознаграждения за труд, гонорары, стипендии и иные выплаты, не связанные с долей в прибыли.

При нарушении данного ограничения организация может быть лишена статуса некоммерческой, что повлечёт наложение штрафов и налоговых санкций. Кроме того, распределение прибыли влечёт риск утраты налоговых льгот и субсидий, предназначенных для поддержки некоммерческого сектора.

В финансовой отчетности НКО должна отражаться полная прозрачность движения средств: прибыль не должна учитываться как доход для физических или юридических лиц, кроме случаев возмещения расходов или оплаты труда по договору.

Для соблюдения ограничений рекомендуется вести отдельный учет целевых средств и доходов, контролировать использование средств в соответствии с уставом и регулярно проходить внешние и внутренние аудиты.

Преобразование некоммерческой организации в коммерческую: возможно ли это

Некоммерческая организация не может быть преобразована напрямую в коммерческую. Законодательство РФ не предусматривает такую процедуру, поскольку цели и правовой статус этих форм принципиально различаются.

Для перехода к коммерческой деятельности требуется ликвидация НКО с последующей регистрацией новой коммерческой организации. При ликвидации имущество НКО распределяется в соответствии с уставом и законом, исключая передачу учредителям или участникам.

После ликвидации возможно создание общества с ограниченной ответственностью, акционерного общества или другой коммерческой структуры с новым уставом и целями, ориентированными на получение прибыли и ее распределение.

При планировании перехода нужно учитывать налоговые последствия, особенности бухгалтерского учета и обязательства перед контрагентами. Рекомендуется подготовить документы заблаговременно и проконсультироваться с юристами и налоговыми специалистами.

Вопрос-ответ:

Какие организационно-правовые формы относятся к некоммерческим?

К некоммерческим формам относятся организации, деятельность которых не направлена на извлечение прибыли для распределения между участниками. Это, например, фонды, автономные и бюджетные учреждения, общественные организации, религиозные объединения и творческие союзы. Основная задача таких организаций – выполнение социально значимых функций, а не коммерческая деятельность.

Можно ли преобразовать некоммерческую организацию в коммерческую и как это происходит?

Преобразование некоммерческой организации в коммерческую возможно, но требует соблюдения установленной процедуры. Обычно это связано с ликвидацией текущей структуры и созданием новой, коммерческой организации. При этом необходимо урегулировать вопросы с имуществом, обязательствами и уведомить соответствующие государственные органы. Такой переход регулируется специальными нормами законодательства.

Каковы ограничения на распределение прибыли в некоммерческих организациях?

Некоммерческие организации не вправе распределять прибыль между участниками или учредителями. Все доходы должны направляться на уставные цели организации, например, на развитие деятельности или выполнение социальных проектов. Если организация получает прибыль, она должна использоваться исключительно для поддержания и расширения деятельности, а не для личного обогащения членов.

Какие признаки отличают некоммерческую организацию от коммерческой с точки зрения закона?

Главный признак некоммерческой организации – отсутствие цели получения прибыли в качестве основного результата деятельности. Закон выделяет иные цели, например, социальные, культурные, благотворительные или образовательные. Также для таких организаций характерно ограничение в распределении доходов и особый режим налогообложения. Их имущество закрепляется за организацией и не может переходить к учредителям при ликвидации.