В 2023 году юридическим лицам необходимо учитывать несколько ключевых аспектов при оплате транспортного налога. Ставки налога зависят от региона, типа транспорта и его мощности. Важно правильно рассчитывать сумму налога, чтобы избежать штрафов за несвоевременную или некорректную уплату.

По законодательству, транспортный налог для организаций уплачивается по месту регистрации транспортного средства. С 1 января 2023 года обновлены ставки для некоторых категорий транспортных средств, а также изменены сроки уплаты для определенных категорий налогоплательщиков. Например, если организация владеет автомобилем мощностью более 200 л.с., она обязана уплатить налог в более высоком размере. Для правильного расчета следует учесть коэффициенты, которые зависят от мощности двигателя и года выпуска автомобиля.

Для организаций важным моментом является выбор метода расчета налога. В 2023 году налоговая база и ставки определяются на основе мощности транспортного средства. Важно уточнять ставку по каждому региону, так как она может существенно различаться. Рекомендуется регулярно проверять информацию о налоговых ставках на официальных ресурсах, чтобы избежать ошибок при оплате.

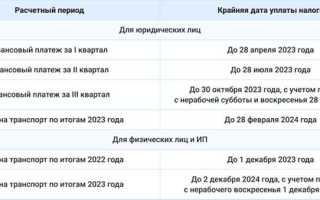

Основной срок уплаты транспортного налога для юридических лиц в 2023 году – не позднее 1 декабря текущего года. Несвоевременная уплата влечет начисление пеней. В связи с этим важно заранее подготовить средства и проконсультироваться с налоговыми специалистами, если есть сомнения в корректности расчета.

Для удобства оплаты налог можно внести через банк, через интернет-ресурсы налоговых органов или через систему электронных платежей. С 2023 года также внедрены новые способы уведомления, которые помогают юридическим лицам своевременно получать информацию о налоговых обязательствах. Советуем организациям настроить уведомления через личный кабинет налогоплательщика, чтобы избежать пропусков сроков.

Как правильно рассчитать транспортный налог для юридических лиц в 2023 году

Для расчета необходимо выполнить следующие шаги:

- Определить мощность транспортного средства, которая указывается в ПТС (паспорт транспортного средства) в лошадиных силах (л.с.).

- Установить региональные ставки налога. Ставки могут варьироваться в зависимости от места регистрации автомобиля. Каждое региональное законодательство имеет свои расценки, и они могут отличаться в зависимости от категории автомобиля (легковой, грузовой и т.д.).

- Применить коэффициенты, если они предусмотрены для транспортных средств определенной категории (например, экологический класс или возраст транспортного средства). Эти коэффициенты могут увеличивать или уменьшать ставку налога.

Формула для расчета транспортного налога выглядит следующим образом:

Налог = (Мощность транспортного средства * Ставка налога) * Коэффициент по региону * Дополнительные коэффициенты

Например, если мощность автомобиля составляет 200 л.с., ставка налога в вашем регионе – 30 рублей за л.с., а коэффициент для старых автомобилей равен 1,2, то расчет будет следующим:

Налог = 200 * 30 * 1,2 = 7200 рублей

Важно учитывать, что для каждого вида транспорта (грузовые автомобили, автобусы, спецтехника) могут применяться свои ставки и коэффициенты, что также влияет на итоговую сумму налога. Для более точного расчета рекомендуется обращаться в налоговые органы или использовать онлайн-калькуляторы, предоставляемые местными властями.

Какие изменения в законодательстве касаются оплаты транспортного налога в 2023 году

В 2023 году вступили в силу несколько изменений в законодательстве, касающихся оплаты транспортного налога юридическими лицами. Одним из ключевых изменений стало уточнение порядка расчета налога в зависимости от мощности транспортных средств. В частности, для автомобилей мощностью более 250 лошадиных сил была увеличена ставка налога. Это затруднит финансовое бремя для крупных компаний, использующих такие транспортные средства.

Кроме того, были внесены изменения в систему льгот по транспортному налогу. В 2023 году расширен список организаций, имеющих право на снижение налога. Льготы теперь распространяются не только на экологически чистые транспортные средства, но и на автомобили, использующие альтернативные виды топлива. Важно, что для применения льгот необходимо подтвердить факт использования таких автомобилей специальными документами.

Немаловажным изменением является внедрение новой системы отчетности для юридических лиц. С 2023 года все компании обязаны подавать декларацию по транспортному налогу в электронном виде через федеральную налоговую службу. Это упростит процесс отчетности, но также требует от организаций дополнительных ресурсов для соблюдения новых требований.

Дополнительно, изменения коснулись сроков уплаты налога. В 2023 году срок уплаты налога для юридических лиц был перенесен на более позднюю дату, что позволит компаниям с большей гибкостью планировать свои финансовые потоки. Однако важно учитывать, что задержка с уплатой налога теперь влечет более строгие санкции, включая увеличение штрафных санкций за просрочку.

Порядок уплаты транспортного налога юридическими лицами в разных регионах

Какие штрафы грозят за неуплату или просрочку транспортного налога

Юридические лица при несвоевременной уплате транспортного налога сталкиваются с начислением пени и штрафными санкциями в соответствии с Налоговым кодексом РФ.

Основные виды ответственности:

Для сокращения налоговых обязательств имеет смысл приобретать автомобили с мощностью двигателя до 100 лошадиных сил. Например, в Челябинской области ставка для таких машин составляет 10 рублей за лошадиную силу, тогда как для автомобилей мощностью более 250 л.с. она возрастает до 50 рублей. Если в собственности организации есть спецтехника, не используемая на дорогах общего пользования, её можно зарегистрировать в органах Гостехнадзора, чтобы получить освобождение от уплаты транспортного налога. Для этого необходимо внести соответствующую отметку в паспорт транспортного средства и оформить заявление. В ряде регионов действуют льготы для организаций на упрощенной системе налогообложения или ведущих социально значимую деятельность. Например, в Удмуртской Республике ставка для таких компаний снижается на 30%. Чтобы воспользоваться льготой, следует подать заявление в налоговую инспекцию до окончания налогового периода. Регистрация транспортных средств в субъектах с минимальными ставками даёт возможность законно сократить расходы. В Чеченской Республике ставка составляет 5 рублей за лошадиную силу, а в Санкт-Петербурге – 24 рубля. Регулярный мониторинг регионального законодательства и контроль за сроками подачи заявлений позволяют своевременно использовать понижающие коэффициенты и освобождения, исключая переплаты. Организации, эксплуатирующие автопарк, обязаны рассчитывать транспортный налог по каждому транспортному средству отдельно. Налоговая база формируется исходя из мощности двигателя в лошадиных силах. Для легковых автомобилей стоимостью от 3 млн рублей действует повышающий коэффициент от 1,1 до 3, зависящий от возраста и цены машины. Учёт транспортных средств требует точной фиксации всех параметров: регистрационный номер, дата постановки на учёт, срок владения, мощность и стоимость. При наличии более 10 единиц транспорта рекомендуется создавать электронный реестр для сопоставления данных с налоговыми уведомлениями. Срок уплаты налога устанавливается региональным законодательством. В большинстве субъектов России итоговый платёж должен быть внесён до 1 марта года, следующего за отчётным периодом. В некоторых регионах предусмотрены авансовые платежи, подлежащие уплате ежеквартально. При продаже или выбытии автомобиля налог исчисляется только за период фактического владения. Чтобы избежать переплат, необходимо не позднее 10 дней после снятия с учёта подать уведомление в налоговый орган. Рекомендуется использовать специализированные программы управления автопарком, которые автоматически формируют сведения для декларации и позволяют минимизировать ошибки при расчётах. Ставка налога зависит от региона регистрации транспортного средства и его мощности. Например, для грузовых машин с мощностью до 100 лошадиных сил обычно применяется одна ставка, а для более мощных — увеличенный коэффициент. В ряде субъектов Российской Федерации местные власти вправе повышать или снижать базовые ставки в пределах, установленных Налоговым кодексом. Поэтому организациям необходимо учитывать не только характеристики автомобиля, но и региональные нормативные акты. Для большинства организаций установлен срок уплаты не позднее 1 марта года, следующего за отчетным периодом. Это значит, что налог за 2023 год необходимо внести до 1 марта 2024 года. Некоторые регионы могут устанавливать авансовые платежи ежеквартально. В этом случае налог перечисляется частями в течение года. Точные сроки и порядок оплаты стоит проверить в уведомлении, которое направляет налоговая инспекция. Налог начисляется за период фактического владения автомобилем. При продаже в течение года налог считается по формуле: ставка умножается на мощность, делится на 12 месяцев и умножается на количество месяцев использования. Месяцем выбытия считается месяц регистрации снятия с учета. Таким образом, если машина выбыла в июле, налог платится за 7 месяцев. Льготы устанавливаются региональным законодательством. Чаще всего организация должна предоставить налоговой инспекции заявление и копии документов, подтверждающих право на льготу (например, свидетельство об использовании автомобиля для перевозки инвалидов или спецтехники). Документы подаются вместе с налоговой декларацией или до окончания срока уплаты налога. Да, если у организации образовалась переплата, можно подать заявление о зачете в счет будущих обязательств или возврате на расчетный счет. При зачете переплата уменьшит сумму к уплате за текущий или следующий налоговый период. Решение о зачете или возврате принимает налоговая инспекция в течение 10 рабочих дней со дня подачи заявления.Как минимизировать сумму транспортного налога для юридического лица

Особенности оплаты транспортного налога для организаций с автопарком

Вопрос-ответ:

Как определяется ставка транспортного налога для организации, владеющей грузовыми автомобилями?

Когда нужно перечислять транспортный налог юридическому лицу за 2023 год?

Как рассчитывается налог, если транспортное средство было продано в середине года?

Какие документы подтверждают льготы по транспортному налогу для юридических лиц?

Можно ли зачесть переплату по транспортному налогу за предыдущий период?