Обеспечительный платёж в рамках договора аренды представляет собой способ гарантирования исполнения обязательств арендатора. В отличие от аванса или задатка, такой платёж не предназначен для зачёта в счёт арендной платы, если иное не предусмотрено условиями договора. Его экономическая суть требует особого подхода к бухгалтерскому и налоговому учёту.

Согласно положениям ПБУ 1/2008 и письмам Минфина РФ (в том числе от 10.02.2020 № 07-01-09/8611), полученный обеспечительный платёж арендодатель отражает на счёте 76 «Расчёты с разными дебиторами и кредиторами» до наступления основания для его зачёта или возврата. Аналогично, арендатор учитывает сумму на том же счёте в составе дебиторской задолженности. При этом необходимо разграничивать сроки действия договора и условия, при которых обеспечительный платёж может быть признан доходом или расходом.

С точки зрения налогового учёта обеспечительный платёж не признаётся доходом до момента возникновения оснований для его удержания. Это подтверждается позицией ФНС и судебной практикой. В случае возврата платежа после окончания договора, ни у одной стороны не возникает обязанности по уплате налога на прибыль. Если же обеспечительный платёж засчитывается в счёт оплаты услуг или удерживается в связи с нарушениями условий договора, он подлежит признанию в налоговом учёте соответствующим образом.

Важно учитывать, что при включении обеспечительного платежа в договор необходимо точно формулировать его назначение и порядок использования. Рекомендуется прямо указывать, будет ли он зачтён в счёт арендной платы, возвращён после окончания аренды или удержан при нарушении обязательств. Наличие таких условий позволяет корректно формировать бухгалтерские проводки и избегать споров с налоговыми органами.

Когда возникает обязанность по отражению обеспечительного платежа в учете

Обязанность по отражению обеспечительного платежа в бухгалтерском учете возникает в момент его фактического получения или перечисления. Конкретная дата зависит от условий договора аренды и от роли организации – арендодатель или арендатор.

Для арендатора обеспечительный платёж подлежит отражению в учете как дебиторская задолженность, если он был перечислен контрагенту. Такой платеж не признается расходом, поскольку не связан с получением экономических выгод, а выполняет гарантийную функцию.

Для арендодателя сумма полученного обеспечительного платежа отражается как кредиторская задолженность. Она не включается в доходы до момента, пока не станет ясно, что обязательства по возврату платежа отсутствуют, например, при его зачете в счет арендной платы или удержании за нарушения.

В учете обеспечительный платеж необходимо зафиксировать в день:

- поступления средств на расчетный счет арендодателя – для последнего;

- перечисления платежа со счета арендатора – для арендатора.

При этом бухгалтерские записи не зависят от того, каким образом обеспечительный платеж будет использоваться в будущем. Сам факт перевода или получения средств порождает необходимость отражения операции в учете. В налоговом учете следует учитывать положения статьи 271 и 272 НК РФ, в зависимости от применяемого метода признания доходов и расходов.

На какой счет бухгалтерского учета отнести обеспечительный платеж

Выбор счета зависит от условий договора аренды и правового характера обеспечительного платежа. Если платеж выполняет функцию гарантии исполнения обязательств и не засчитывается в счет арендных платежей, его целесообразно учитывать на забалансовом счете 008 «Обеспечения обязательств и платежей» до момента возникновения основания для его возврата или иного использования.

При засчитывании обеспечительного платежа в счет будущей аренды или других платежей по договору, его следует отразить на счете 76 «Расчеты с разными дебиторами и кредиторами» с открытием субсчета, например, 76.09 «Обеспечительные платежи по аренде». В этом случае арендодатель отражает сумму по кредиту счета 76 при получении, а арендатор – по дебету счета 76.

Если обеспечительный платеж подлежит возврату по окончании срока аренды и не предполагается его последующее использование, то после получения организация-арендодатель отражает обязательство по возврату на счете 76 с соответствующей аналитикой. При возврате суммы запись осуществляется по дебету счета 76 и кредиту счета 51.

Важно обеспечить раздельный аналитический учет по каждому договору аренды, чтобы обеспечить корректное отражение обязательств и операций в бухгалтерской отчетности. Ошибочный выбор счета может исказить финансовый результат и повлиять на налогооблагаемую базу.

Документальное оформление внесения обеспечительного платежа арендатором

Внесение обеспечительного платежа по договору аренды должно быть подтверждено первичными бухгалтерскими документами, соответствующими требованиям статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Ключевым документом выступает платежное поручение с отметкой банка об исполнении. В графе «Назначение платежа» необходимо указать: «Обеспечительный платеж по договору аренды № [номер], от [дата], без НДС» или с НДС, если платеж подлежит обложению налогом. Такая формулировка исключает трактовку платежа как аванса.

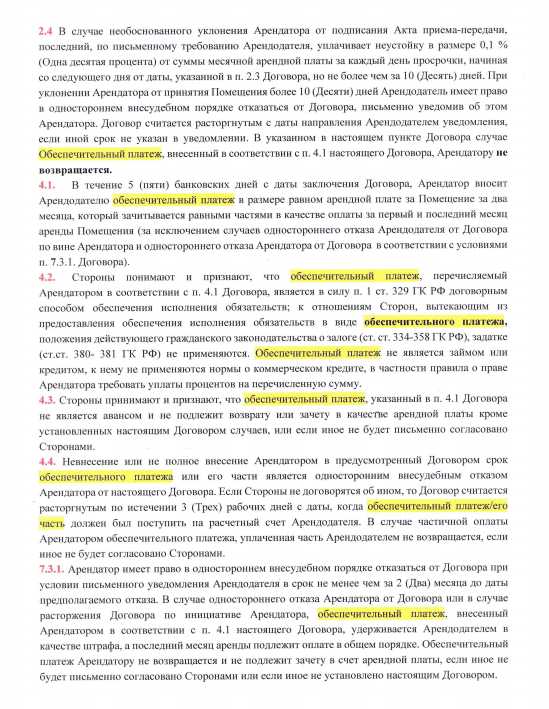

Договор аренды должен содержать конкретные условия внесения и возврата обеспечительного платежа. В нем обязательно прописываются:

- точная сумма обеспечительного платежа;

Порядок отражения обеспечительного платежа у арендодателя

После получения обеспечительного платежа арендодатель фиксирует его как обязательство перед арендатором. Сумма не признаётся доходом до момента наступления условий, при которых возможен её удержание.

На дату поступления средств арендодатель отражает обеспечительный платёж по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Обеспечительные платежи», и дебету счёта 51 «Расчетные счета».

Если по условиям договора обеспечительный платёж подлежит возврату после окончания аренды, его не включают в налогооблагаемую базу по налогу на прибыль и не начисляют НДС. При этом важно документально зафиксировать назначение платежа и его обеспечительный характер.

В случае возникновения права на удержание суммы (например, при невозмещённом ущербе или задолженности арендатора), происходит переквалификация платежа. В бухучете отражается списание обязательства по дебету счёта 76 с одновременным признанием дохода по кредиту счёта 91.1 «Прочие доходы». Если удержание облагается НДС, начисляется налог по кредиту счёта 68 субсчёт «НДС».

Если обеспечительный платёж используется для зачёта в счёт будущих арендных платежей, сумма признаётся авансом, и возникает обязанность по начислению НДС на дату зачёта. В этом случае используют проводку: дебет 76, кредит 62 (или 98, в зависимости от учетной политики), с последующим начислением НДС по соответствующим счетам.

Для надлежащего учета необходимо, чтобы в договоре аренды была четко прописана природа обеспечительного платежа, условия его возврата, основания для удержания и возможность зачёта. Это позволит избежать споров с налоговыми органами и обеспечить корректное отражение операций в бухгалтерском учете.

Корректировка учета при возвращении обеспечительного платежа арендатору

Возврат обеспечительного платежа арендатору отражается в бухгалтерском учете арендодателя на основании заявления арендатора и в соответствии с условиями договора. При этом важно обеспечить корректное восстановление ранее признанных обязательств.

Если обеспечительный платеж ранее был отражён по кредиту счета 76 (или 62, если договор допускает зачет), то при возврате используется проводка:

Дебет 76 (или 62) – Кредит 51 – возврат обеспечительного платежа на расчетный счёт арендатора.

В случае, если сумма обеспечительного платежа была зачтена в счёт арендной платы или иных обязательств арендатора, возврат в полном объеме не производится. Тогда арендодатель должен отразить внутреннее перемещение между счетами:

Дебет 76 – Кредит 62 – зачет части обязательств арендатора.

Дебет 62 – Кредит 91.1 – признание дохода, если зачет производится в счёт оплаты аренды.

Особое внимание следует уделить НДС. Если при получении обеспечительного платежа НДС не начислялся (поскольку платеж не имеет признаков аванса), то при его возврате налог не корректируется. Однако если обеспечительный платёж ранее был учтен как аванс с начислением НДС, то при возврате необходимо оформить счет-фактуру на сторно и сделать соответствующую запись:

Дебет 68 – Кредит 91.2 – сторно ранее начисленного НДС.

Основанием для корректировок служат бухгалтерская справка и подтверждающие документы от арендатора. Все изменения должны быть отражены в учете того отчетного периода, в котором произошёл возврат.

Учет обеспечительного платежа при зачете в счет арендной платы

При зачете обеспечительного платежа в счет арендной платы арендодатель уменьшает задолженность арендатора на сумму зачтенного платежа. В бухгалтерском учете у арендодателя обеспечительный платеж первоначально отражается на счете 76 «Расчеты с разными дебиторами и кредиторами» или специализированном счете, предусмотренном учетной политикой.

После принятия решения о зачете обеспечительного платежа в счет арендной платы производится списание суммы с забалансового или забалансового учета, с последующим отражением дохода от аренды. Корреспонденция счетов зависит от применяемой учетной политики и условий договора, но обычно выглядит так: дебет 76 (или соответствующего счета) – кредит 62 «Расчеты с покупателями и заказчиками» на сумму зачтенного платежа.

Если обеспечительный платеж превышает сумму арендной платы, то разница остается в качестве остатка обеспечительного платежа и учитывается как задолженность арендатора, подлежащая дальнейшему зачёту или возврату.

Для правильного отражения операции важно закрепить порядок зачета в договоре аренды и учетной политике, чтобы избежать ошибок при признании доходов и корректировке расчетов. В налоговом учете момент признания дохода совпадает с фактом зачета платежа в счет арендной платы.

При формировании отчетности необходимо детально документировать операции зачета, фиксируя основания и даты проведения, что позволит избежать спорных ситуаций с налоговыми органами и обеспечить прозрачность учета.

Налогообложение операций с обеспечительным платежом по договору аренды

Обеспечительный платеж по договору аренды не признается доходом арендодателя на момент его получения, если условия договора предусматривают возврат этого платежа арендатору при выполнении обязательств. Следовательно, обеспечительный платеж не облагается НДС и не отражается в налоговой базе по налогу на прибыль до момента его зачета или удержания.

При зачете обеспечительного платежа в счет арендной платы возникает объект налогообложения НДС. В этом случае сумма зачтенного платежа признается оплатой за аренду, и на нее начисляется налог по ставке, установленной для соответствующего объекта аренды. Одновременно отражается выручка и налоговые обязательства по налогу на прибыль.

Если обеспечительный платеж возвращается арендатору, корректировка налоговых обязательств не требуется, поскольку доход и расходы по нему ранее не признавались. Возврат осуществляется без НДС, так как операция не является реализацией.

При удержании обеспечительного платежа в качестве штрафа или возмещения убытков налоговые последствия изменяются. Такая сумма учитывается как доход и облагается налогом на прибыль, а также подлежит обложению НДС, если арендодатель является плательщиком налога.

Для правильного отражения в налоговом учете рекомендуется четко документировать условия возврата и зачета обеспечительного платежа, а также своевременно фиксировать моменты перехода права собственности на полученные средства.

Вопрос-ответ:

Как правильно отразить обеспечительный платеж в бухгалтерском учете арендатора?

Обеспечительный платеж арендатора учитывается как актив, представляющий сумму, которую арендатор передал арендодателю для гарантии исполнения обязательств. В бухгалтерии он обычно отражается на забалансовом счете или на счете расчетов с контрагентами в зависимости от учетной политики. Важно, что обеспечительный платеж не считается доходом арендодателя и не признается в расходах арендатора до момента его зачета или возврата. При списании платежа в счет арендной платы или при возврате средств отражается соответствующая корректировка на счетах.

Нужно ли начислять НДС на обеспечительный платеж по договору аренды?

В большинстве случаев обеспечительный платеж сам по себе не облагается НДС, поскольку он не является оплатой за товары или услуги, а выступает гарантийным обеспечением. НДС возникает только при последующем использовании обеспечительного платежа: если он засчитывается в счет арендной платы, тогда на эту сумму необходимо начислить НДС. При возврате обеспечительного платежа НДС не начисляется, так как фактической реализации услуг не происходит.

Какие бухгалтерские проводки следует сделать при возврате обеспечительного платежа арендатору?

При возврате обеспечительного платежа арендатору у арендодателя происходит уменьшение обязательств и списание соответствующего актива. Типичные проводки: дебет счета расчетов с арендаторами и кредит счета, на котором учитывался обеспечительный платеж. Если в учете платеж отражался на забалансовом счете, то происходит списание с него. При возврате средств в бухгалтерских документах указывают основание возврата, дату и сумму, чтобы подтвердить факт исполнения обязательств и завершение расчетов по обеспечению.

Можно ли учесть обеспечительный платеж в качестве аванса по арендной плате?

Обеспечительный платеж и аванс по арендной плате имеют разное назначение и отражаются отдельно. Аванс — это предоплата за будущие услуги аренды, тогда как обеспечительный платеж служит гарантией исполнения обязательств. Однако по договоренности сторон обеспечительный платеж может быть зачтен в счет арендной платы, тогда при зачете происходит перераспределение сумм в учете: обеспечительный платеж списывается, а арендная плата признается доходом у арендодателя и расходом у арендатора. Важно, чтобы такие условия были четко прописаны в договоре аренды.

Какие риски связаны с отражением обеспечительного платежа в налоговом учете?

Основной риск заключается в неправильной квалификации обеспечительного платежа как дохода или расхода, что может привести к налоговым претензиям. Если обеспечить платеж ошибочно учесть как доход у арендодателя или расход у арендатора до момента его фактического использования или зачета, налоговая база будет искажена. Кроме того, неправильное начисление НДС при обеспечительном платеже может вызвать доначисления и штрафы. Для минимизации рисков рекомендуется документально фиксировать условия возврата и зачетов, а также согласовывать с налоговыми консультантами методику отражения платежа в учете.