Счет 44 «Расходы на продажу» предназначен для обобщения информации о затратах, связанных со сбытом продукции, выполнением работ и оказанием услуг. Его регулярное закрытие в конце отчетного периода – обязательная процедура для формирования достоверной бухгалтерской отчетности. Ошибки на этом этапе могут привести к искажению финансового результата организации.

По общему правилу, закрытие 44 счета производится в корреспонденции со счетами учета затрат, чаще всего со счетом 90.2 «Себестоимость продаж». Такая проводка позволяет учесть расходы на сбыт в составе себестоимости реализованной продукции и корректно отразить финансовый результат по отчетному периоду.

В зависимости от учетной политики организации, закрытие 44 счета может осуществляться ежемесячно или ежеквартально. Однако в большинстве случаев на практике применяется именно ежемесячное закрытие, что позволяет более точно анализировать эффективность деятельности и оперативно корректировать расходы на сбыт.

Важно учитывать, что часть расходов со счета 44 может быть отнесена на внереализационные затраты или другие статьи учета, если это предусмотрено учетной политикой и документально обосновано. Поэтому перед закрытием счета требуется детальный анализ состава расходов и их соответствия критериям, установленным ПБУ и налоговым законодательством.

Назначение 44 счета и его роль в учете расходов

Счет 44 «Расходы на продажу» предназначен для обобщения информации о затратах, связанных с реализацией продукции, товаров, работ и услуг. Он применяется в организациях, ведущих коммерческую деятельность, и отражает издержки, не включаемые в себестоимость производства, но подлежащие распределению на реализованную продукцию.

На счете 44 учитываются такие расходы, как транспортные услуги по доставке продукции покупателю, расходы на упаковку и фасовку, затраты на рекламу, комиссионные торговым агентам, арендные платежи за торговые площади, командировочные расходы сотрудников отдела продаж, а также содержание и эксплуатация складов готовой продукции.

Для целей налогового и бухгалтерского учета важно правильно классифицировать расходы на счете 44: часть из них может быть напрямую включена в расходы периода, а часть подлежит распределению на остатки нереализованной продукции на складе. Это особенно актуально при использовании метода учета по полной себестоимости.

В разрезе аналитики счет 44 разбивается по видам продукции, подразделениям, статьям затрат и направлениям реализации. Это позволяет обеспечить точное распределение расходов при закрытии месяца и минимизировать ошибки при формировании финансового результата.

Контроль за обоснованностью и своевременностью отражения затрат на счете 44 имеет ключевое значение для корректного исчисления прибыли. Неверная детализация или отнесение расходов может привести к искажению финансовой отчетности и налоговых обязательств.

При закрытии месяца данные со счета 44 подлежат списанию на счета учета реализованной продукции – как правило, это счет 90.2 «Себестоимость продаж». При этом важно соблюдать установленный порядок распределения расходов между реализованной и не реализованной продукцией, чтобы обеспечить соответствие учетной политики требованиям ПБУ и НК РФ.

Какие расходы формируются на 44 счете в течение месяца

На счете 44 «Расходы на продажу» в течение месяца накапливаются затраты, непосредственно связанные со сбытом продукции, выполнением работ или оказанием услуг. Основу составляют коммерческие расходы, не включаемые в себестоимость продукции, но необходимые для её реализации.

К основным видам затрат, отражаемым на этом счете, относятся расходы на упаковку и тару, если они не входят в состав производственной себестоимости. Сюда включаются как материалы, так и услуги сторонних организаций, связанные с упаковкой товаров перед отгрузкой покупателям.

Транспортные расходы, связанные с доставкой продукции покупателям, также формируются на счете 44, при условии, что доставка осуществляется силами организации-продавца и не включена в стоимость продукции. Учитываются расходы на оплату транспортных услуг, ГСМ, заработную плату водителей и амортизацию транспортных средств.

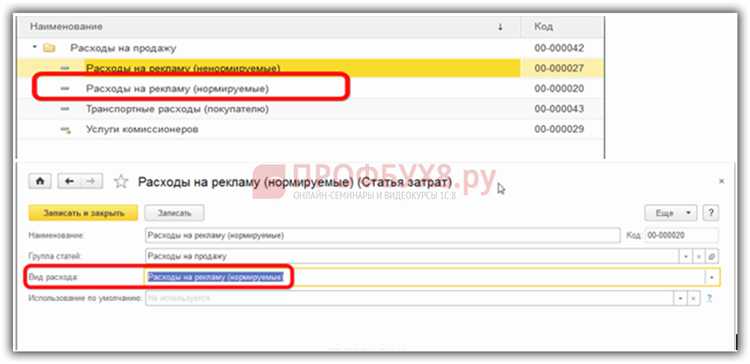

Затраты на рекламу, продвижение и участие в выставках в рамках реализации товаров отражаются на этом счете, если они направлены на стимулирование сбыта. При этом важно разграничивать рекламные и представительские расходы, так как они отражаются на разных субсчетах и подлежат разному налоговому учету.

Оплата труда персонала, занятого в сфере сбыта (менеджеры по продажам, сотрудники службы логистики), начисления на заработную плату, командировочные расходы таких сотрудников также учитываются на 44 счете.

Дополнительно могут учитываться расходы на аренду складов готовой продукции, оплату коммунальных услуг, охрану и обслуживание торговых площадей, если они непосредственно связаны с реализацией. Все эти затраты в течение месяца формируются на счете 44 с последующим закрытием на счета учета затрат или финансового результата.

Когда и зачем необходимо закрывать 44 счет

Счет 44 «Расходы на продажу» подлежит обязательному закрытию в конце каждого отчетного периода – как правило, ежемесячно. Это требуется для корректного формирования финансового результата и обеспечения соответствия данным бухгалтерского учета и налоговой отчетности. Без закрытия остатки по 44 счету будут искажать структуру расходов, затрудняя анализ и принятие управленческих решений.

Закрытие осуществляется путем списания накопленных затрат на счета учета себестоимости: 90.2 при обычной реализации, 91.2 – при прочих операциях, 20 – если расходы связаны с незавершенным производством. Конкретный выбор счета зависит от характера деятельности организации и классификации затрат.

Своевременное закрытие 44 счета позволяет правильно распределить расходы между реализованной продукцией и остатками товаров, особенно при использовании метода распределения затрат пропорционально выручке или объему продаж. Нарушение порядка закрытия может привести к завышению себестоимости или искажению прибыли.

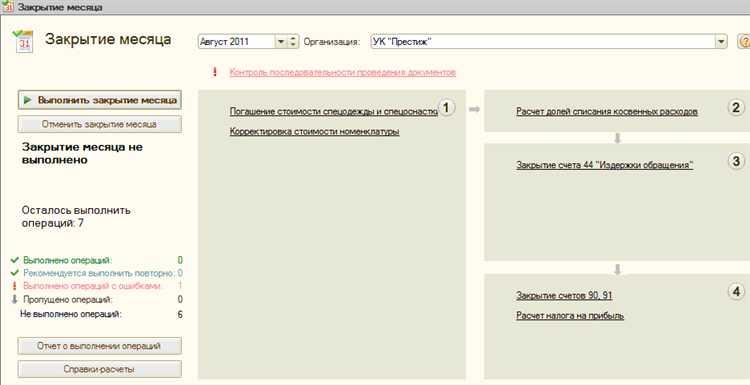

Для автоматизированного учета рекомендуется настраивать регулярное закрытие 44 счета в учетной системе с учетом специфики организации: например, с применением настроек в 1С – через регламентные операции или вручную с использованием документа «Закрытие месяца».

На какой счет закрывается 44 счет по видам деятельности

Закрытие счета 44 «Расходы на продажу» в конце месяца производится с учетом специфики основной деятельности организации. Основная цель – правильно распределить расходы на счета учета себестоимости, отражающие конечный результат хозяйственной деятельности.

Для торговых организаций расходы со счета 44 списываются на счет 90.2 «Себестоимость продаж». Это позволяет учесть затраты, связанные с реализацией товаров, при формировании финансового результата от продаж.

При оказании услуг и выполнении работ расходы по 44 счету также закрываются на счет 90.2, но с аналитическим учетом по видам услуг. Это особенно актуально для сферы маркетинга, логистики и консалтинга, где часть расходов приходится на сопровождение клиентов и продвижение услуг.

Для производственных предприятий используется аналогичный порядок: расходы на реализацию готовой продукции, отраженные на 44 счете, закрываются на 90.2, но важно сохранить детализацию по видам продукции и сегментам рынка. При этом внутренние затраты, связанные с отгрузкой и упаковкой, могут быть распределены между несколькими центрами затрат.

В строительных организациях расходы на реализацию, связанные с передачей объектов заказчику, также относятся на 90.2. Однако часть затрат может быть перенесена на счет 20 или 23 в случае, если они напрямую связаны с выполнением строительных контрактов и должны участвовать в формировании себестоимости строительства.

В некоммерческих организациях, если они ведут предпринимательскую деятельность, 44 счет закрывается на 90.2 только по тем видам деятельности, где возникают доходы. При отсутствии доходов расходы должны списываться непосредственно на счет 86 или 84, в зависимости от источника финансирования.

Закрытие счета 44 требует четкой аналитики по видам деятельности, чтобы исключить искажение финансового результата и обеспечить соответствие требованиям ПБУ и налогового учета.

Проводки при закрытии 44 счета в бухгалтерском учете

В конце отчетного месяца сумма накопленных расходов по счету 44 «Расходы на продажу» списывается на счета учета себестоимости реализованной продукции или прочих расходов в зависимости от вида деятельности и характера затрат.

Для организаций, применяющих счет 90 «Продажи», основная проводка при закрытии 44 счета выглядит следующим образом:

Дебет 90.2 «Себестоимость продаж» – Кредит 44 – отражается включение расходов на продажу в себестоимость реализованной продукции, товаров или услуг.

Если организация занимается видами деятельности, учет которых ведется на счете 91 «Прочие доходы и расходы», например, сдача имущества в аренду, то используется другая проводка:

Дебет 91.2 «Прочие расходы» – Кредит 44 – списываются затраты на реализацию, связанные с прочей деятельностью.

При наличии нескольких направлений деятельности и необходимости распределения расходов на продажу между ними применяется аналитический учет по субсчетам счета 44. По итогам месяца затраты распределяются пропорционально выбранной базе (например, выручке или объему реализованной продукции), после чего составляются отдельные проводки на списание для каждого направления.

Важно контролировать, чтобы к моменту закрытия месяца на счете 44 не оставалось остатков. Наличие остатка свидетельствует о неполном закрытии затрат и может исказить данные бухгалтерской отчетности.

Ошибки при закрытии 44 счета и способы их исправления

Наиболее частая ошибка при закрытии 44 счета – неверное распределение расходов по счетам затрат или доходов. Это приводит к искажению финансовой отчетности и нарушению налогового учета.

- Ошибка: Закрытие 44 счета на счет, не предназначенный для учета затрат по деятельности.

Исправление: Выполнить корректировку бухгалтерской проводки с переносом остатка на правильный счет затрат (например, 20 или 26). - Ошибка: Неучет начисленных расходов, отраженных на 44 счете, что создает дисбаланс в учете.

Исправление: Провести сверку остатков на 44 счете с первичными документами, в случае выявления недоначисленных сумм – оформить корректирующие проводки. - Ошибка: Закрытие 44 счета с остатком, не равным сумме фактических затрат.

Исправление: Проверить правильность калькуляции затрат, устранить ошибки в первичных документах и выполнить корректирующие записи. - Ошибка: Несвоевременное закрытие 44 счета, что затрудняет формирование отчетности.

Исправление: Организовать четкий регламент закрытия счета в конце отчетного периода с учетом всех корректировок.

Для предотвращения ошибок важно регулярно проводить аналитическую сверку 44 счета с данными учета затрат, вести контроль первичных документов и своевременно вносить корректировки. Использование специализированных учетных программ с автоматизированным закрытием счетов снижает вероятность ошибок и ускоряет процесс закрытия.

Документальное оформление закрытия 44 счета

Для корректного закрытия счета необходимо подготовить и оформить следующие документы: ведомость расходов, акты выполненных работ, счета-фактуры от поставщиков и внутренние распоряжения по списанию затрат. Все документы должны содержать детальное описание расходов, подтверждающие их обоснованность и соответствие учетной политике организации.

При формировании бухгалтерской проводки закрытия 44 счета обязательна ссылка на внутренние документы, обеспечивающие аудит и проверку. В отчетных документах отражаются суммы затрат, которые подлежат переносу на счета учета расходов по видам деятельности (например, 20, 26, 29 или 91 счета).

В электронном учете целесообразно использовать специализированные программы, которые позволяют автоматически формировать закрывающие проводки на основании введенных первичных данных и настроенных правил учета. Это снижает риск ошибок и упрощает контроль за правильностью закрытия.

При выявлении расхождений в данных первичных документов необходимо своевременно проводить сверки и корректировки, оформляя корректирующие документы с подтверждением ответственных лиц. Отсутствие документального подтверждения приводит к ошибкам в бухгалтерском балансе и налоговой отчетности.

Итогом документального оформления является сформированный пакет бухгалтерских записей, регистрируемых в журнале-ордере или автоматизированной системе учета, с обязательной фиксацией даты и ответственных исполнителей. Такой подход обеспечивает соответствие требованиям законодательства и внутреннего контроля.

Вопрос-ответ:

Почему необходимо закрывать 44 счет в конце месяца?

Закрытие 44 счета позволяет перенести накопленные за месяц расходы на соответствующие счета бухгалтерского учета. Это нужно для точного отражения затрат в отчетном периоде, корректного расчета себестоимости продукции или услуг, а также для правильного формирования финансовой отчетности. Без закрытия счета данные о расходах будут неактуальными и могут исказить результаты деятельности.

На какой счет закрывается 44 счет при ведении бухгалтерского учета?

Суммы, накопленные на 44 счете, обычно переносятся на счета учета затрат, например, на счет 20 «Основное производство», 23 «Вспомогательное производство» или 26 «Общехозяйственные расходы» в зависимости от характера расходов. Это отражает их распределение на себестоимость продукции или периодические затраты.

Какие документы нужны для оформления закрытия 44 счета?

Для оформления закрытия 44 счета необходимы бухгалтерские документы, фиксирующие расходы за месяц: счета-фактуры, акты выполненных работ, накладные, платежные поручения. На основании этих документов формируются проводки, отражающие перенос затрат с 44 счета на производственные или управленческие счета. Кроме того, может потребоваться приказ или внутренняя учетная запись, подтверждающая распределение расходов.

Какие ошибки чаще всего возникают при закрытии 44 счета и как их избежать?

Типичные ошибки — неправильный выбор счета, на который закрывается 44 счет, несоответствие сумм расходов фактическим данным, а также отсутствие подтверждающих документов. Избежать таких ошибок помогает тщательная проверка документов, сверка данных с отчетами отдела закупок и бухгалтерии, а также соблюдение установленного порядка распределения расходов. Важно также контролировать сроки закрытия и своевременно оформлять все необходимые проводки.

Можно ли закрывать 44 счет несколько раз в месяц?

По правилам бухгалтерского учета закрытие 44 счета проводится один раз — в конце отчетного периода, обычно месяца. Это связано с необходимостью аккумулировать все расходы за период и перенести их на производственные счета целиком. Частые закрытия могут привести к ошибкам в учете и затруднить контроль над затратами.