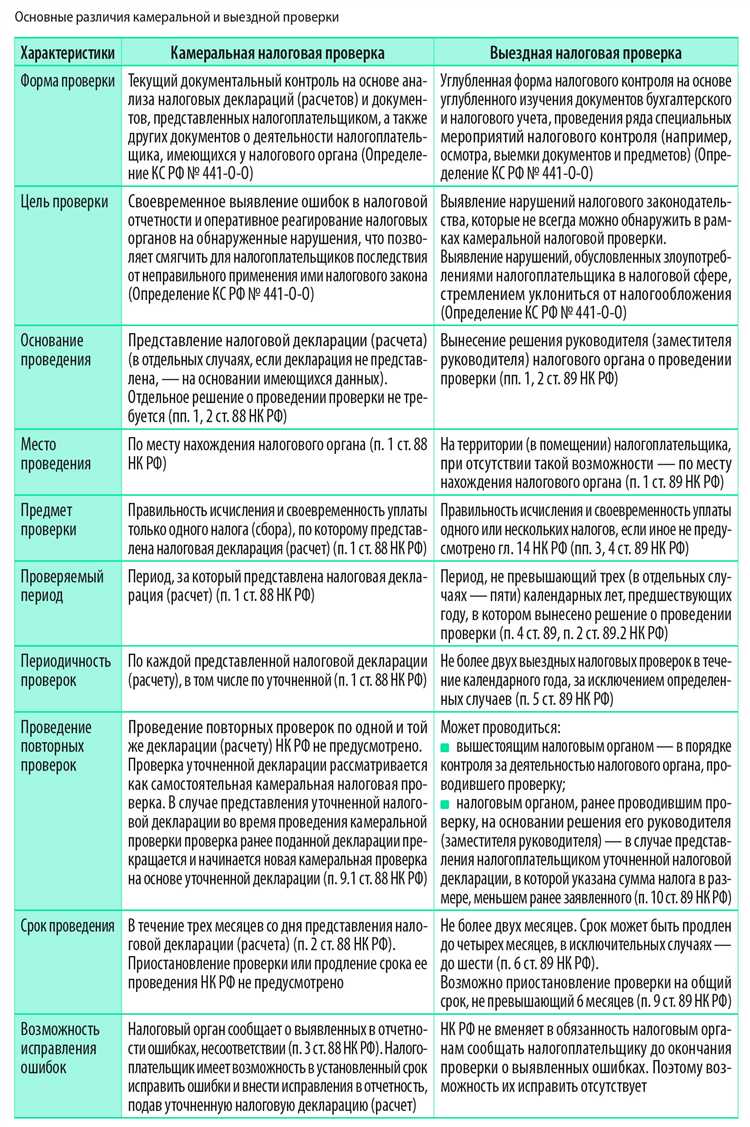

Камеральная налоговая проверка проводится без выезда в организацию и начинается автоматически после подачи декларации. Однако в ряде случаев налоговый орган может приостановить её течение. Это не просто формальное действие – приостановление напрямую влияет на общее время проверки и обязанности налогоплательщика.

Основания для приостановления установлены пунктом 3 статьи 88 Налогового кодекса РФ. Проверка может быть приостановлена, например, на период ожидания документов, полученных от других государственных органов или иностранных юрисдикций, либо в связи с направлением запросов налогоплательщику или третьим лицам. При этом сам факт приостановления должен быть зафиксирован отдельным решением налогового органа.

Максимальный срок приостановления не ограничен законодательно, однако общее время проведения проверки с учётом всех приостановлений не должно превышать трех месяцев с даты представления декларации. Исключения возможны только при выявлении признаков нарушений, требующих дополнительных мероприятий налогового контроля.

Рекомендуется отслеживать вынесенные налоговой службой решения о приостановлении и возобновлении проверки. Эти документы могут быть оспорены, если отсутствуют законные основания или нарушены процессуальные сроки. Особое внимание следует уделять соответствию сроков приостановления установленным правилам, чтобы избежать необоснованного затягивания процедуры.

В каких случаях допускается приостановление камеральной проверки

Камеральная налоговая проверка может быть приостановлена исключительно в случаях, предусмотренных пунктом 3 статьи 88 Налогового кодекса РФ. Основное основание – направление налогоплательщику запроса о представлении пояснений или документов. При этом приостановление осуществляется на срок, необходимый для получения и анализа запрашиваемых сведений, но не более 10 рабочих дней с момента направления запроса.

Также проверка может быть приостановлена при необходимости получения информации из иных государственных органов или от иностранных налоговых администраций в рамках международного обмена. В этом случае предельный срок приостановления зависит от скорости предоставления информации соответствующим ведомством, однако общая продолжительность проверки с учетом приостановления не должна превышать трех месяцев.

Допускается приостановление в случае проведения встречной проверки контрагента, если без ее результатов невозможно завершить анализ представленной налоговой отчетности. Налоговый орган обязан зафиксировать основания приостановления в соответствующем решении и уведомить налогоплательщика через личный кабинет или почтовое отправление.

Важно учитывать, что приостановление камеральной проверки возможно только один раз в пределах установленного срока, и этот срок не продлевается автоматически. Поэтому при получении запроса следует оперативно подготовить и направить документы, чтобы избежать дополнительного внимания со стороны инспекции и рисков блокировки расчетного счета.

Максимальная продолжительность приостановления в рамках НК РФ

Согласно пункту 3 статьи 88 Налогового кодекса Российской Федерации, камеральная проверка может быть приостановлена исключительно в случаях, прямо указанных в законе. При этом суммарная продолжительность всех периодов приостановления не должна превышать 6 месяцев.

Ключевым моментом является то, что приостановление не продлевает общий срок проверки автоматически. Например, если проверка началась 1 апреля, то без приостановлений она должна завершиться до 1 июля. При наличии оснований для приостановки, этот срок может быть увеличен, но не более чем на 6 месяцев – то есть крайний срок завершения проверки в приведённом примере составит 1 января следующего года.

Основания, по которым допускается приостановка, указаны в пункте 3 статьи 88 и связаны, в частности, с необходимостью получения документов из других налоговых органов, истребованием пояснений или документов от налогоплательщика, а также направлением запросов в иные органы и организации. Каждый такой случай должен быть зафиксирован отдельным решением налогового органа.

Рекомендация: налогоплательщику следует запрашивать копии решений о приостановлении и внимательно отслеживать даты начала и окончания каждого периода приостановки. Это позволит своевременно выявить превышение максимально допустимого срока и обоснованно обжаловать действия налогового органа.

Важно учитывать, что нарушения сроков приостановления могут служить основанием для признания результатов проверки недействительными. При возникновении спорных ситуаций эффективным инструментом защиты становится обращение в суд или подача жалобы в вышестоящий налоговый орган.

С какого момента начинается отсчет срока приостановления

Отсчет срока приостановления камеральной налоговой проверки начинается с даты вынесения решения о приостановлении. Указанная дата фиксируется в соответствующем решении налогового органа, которое оформляется в письменной форме и подлежит обязательной регистрации.

Решение о приостановлении должно содержать обоснование причины, ссылку на соответствующий пункт статьи 88 Налогового кодекса РФ и указание даты начала приостановления. Например, при направлении запросов в другие органы срок приостанавливается со дня вынесения решения о запросе, а не с момента получения ответа.

Если основанием служит проведение экспертизы, отсчет срока приостановления ведется с даты вынесения постановления о назначении экспертизы. При этом важно учитывать, что приостановление не может начинаться задним числом – только с даты принятия соответствующего решения налоговым органом.

Налогоплательщик имеет право запросить копию решения о приостановлении и уточнить конкретную дату начала отсчета. Это особенно важно при расчете общего срока проверки, поскольку время приостановления не включается в основной 3-месячный период, установленный для камеральной проверки.

Рекомендация: при получении уведомления о приостановлении фиксируйте дату вручения и сверяйте ее с датой, указанной в решении. При выявлении расхождений обжалуйте действия налогового органа в установленном порядке.

Как оформляется решение о приостановлении проверки

Решение о приостановлении камеральной налоговой проверки оформляется в письменной форме и подписывается уполномоченным должностным лицом налогового органа.

В документе обязательно указываются следующие сведения:

- основание для приостановления проверки (ссылка на соответствующую норму Налогового кодекса или иной нормативный акт);

- дата начала приостановления;

- срок, на который приостанавливается проверка;

- перечень фактов или документов, из-за которых приостановлена проверка;

- указание на порядок и сроки предоставления налогоплательщиком недостающих документов или информации;

- информация о возможных последствиях нарушения сроков предоставления документов;

- подпись должностного лица и дата составления решения.

Решение направляется налогоплательщику не позднее трех рабочих дней со дня его подписания. Форма документа должна обеспечивать однозначное понимание причин и условий приостановления.

При составлении рекомендуется соблюдать требования к оформлению официальных документов: четкость формулировок, отсутствие двусмысленностей, соблюдение структурированности текста.

В случае изменения обстоятельств, послуживших основанием для приостановления, решение может быть отменено или продлено с оформлением соответствующего документа.

Что происходит с процессуальными сроками на период приостановки

Приостановление камеральной налоговой проверки приводит к остановке течения всех процессуальных сроков, связанных с данной проверкой. Это значит, что сроки, установленные Налоговым кодексом для проведения проверочных мероприятий и оформления результатов, не учитываются в период приостановления.

Отсчет сроков возобновляется с момента снятия приостановления. Например, если камеральная проверка приостановлена на 30 дней, то срок ее проведения автоматически удлиняется на этот период.

Важно учитывать, что приостановка не влияет на общий максимальный срок камеральной проверки, но приостанавливает только текущие процессуальные отсчеты. Таким образом, налогоплательщик и налоговый орган получают дополнительное время для устранения обстоятельств, ставших основанием для приостановления.

При этом следует контролировать дату возобновления сроков, чтобы избежать пропуска крайних сроков подачи документов или обжалования решений. Налоговый орган обязан уведомить о приостановлении и возобновлении проверки, что позволяет правильно рассчитывать новые сроки.

Если основания для приостановления устранены досрочно, процессуальные сроки возобновляются без ожидания максимального срока приостановки. Это уменьшает риски затягивания проверки и повышает прозрачность взаимодействия между налогоплательщиком и контролирующим органом.

Какие действия налогоплательщика возможны во время приостановки

В период приостановления камеральной налоговой проверки налогоплательщик сохраняет право на подготовку и предоставление дополнительных пояснений, документов и иных подтверждающих материалов, которые могут устранить причины приостановки. Важно направлять эти материалы в адрес налогового органа в письменной форме с указанием даты и перечня приложений.

Если приостановление связано с необходимостью получения информации от третьих лиц, налогоплательщик может самостоятельно инициировать взаимодействие с этими организациями, чтобы ускорить процесс возобновления проверки. Контроль за сроками направления ответов на запросы поможет минимизировать период приостановки.

Налогоплательщик вправе запросить у инспекции разъяснения о причинах приостановления и статусе рассмотрения предоставленных документов. Такие запросы оформляются официально и регистрируются в органе, что обеспечивает документальную фиксацию взаимодействия.

При выявлении ошибок или несоответствий в документах, связанных с причиной приостановления, налогоплательщик обязан оперативно устранить недочеты и повторно представить исправленные материалы. Промедление может привести к увеличению срока приостановки и усложнению процедуры проверки.

В случае несогласия с основаниями приостановления налогоплательщик может подготовить и подать жалобу в вышестоящий налоговый орган или обратиться в суд, соблюдая установленные сроки подачи. При этом важно учитывать, что приостановка проверки действует до официального отмены решения инспекции.

Во время приостановки рекомендуется сохранять всю корреспонденцию и документы, связанные с проверкой, чтобы иметь подтверждения действий и взаимодействий с налоговым органом. Это повысит шансы на положительное разрешение споров и ускорит процесс возобновления проверки.

Ответственность налогового органа за необоснованное приостановление

Налоговый орган несет ответственность за необоснованное приостановление камеральной налоговой проверки, если оно происходит без законных оснований, установленных Налоговым кодексом РФ. Проверка может быть приостановлена только в случаях, когда существует объективная необходимость в получении дополнительных данных, например, документов от третьих лиц. Если налоговый орган не соблюдает эти условия, его действия могут быть признаны незаконными.

В случае, если налогоплательщик считает приостановление проверки необоснованным, он имеет право подать жалобу в вышестоящий налоговый орган или обратиться в суд. Суд может признать действия инспекции незаконными и обязать возместить убытки, понесенные налогоплательщиком из-за задержки. Убытки могут включать не только прямые финансовые потери, но и дополнительные расходы, связанные с юридическими услугами и судебными издержками.

Необоснованное приостановление проверки также может привести к административной ответственности для налогового органа. В соответствии с Налоговым кодексом РФ, налоговый орган может быть оштрафован за нарушение сроков и процедур приостановления.

Вопрос-ответ:

Каковы максимальные сроки приостановления камеральной налоговой проверки?

Сроки приостановления камеральной налоговой проверки зависят от обстоятельств. Согласно Налоговому кодексу Российской Федерации, приостановление может длиться не более трех месяцев. Это может быть продлено, если возникает необходимость в дополнительной информации или документах. Важно, что срок приостановления не может превышать общего срока проведения проверки, который составляет 2 месяца. Таким образом, если приостановление не завершается в этот срок, налоговый орган обязан продолжить проверку.

Когда начинается отсчет срока приостановления камеральной налоговой проверки?

Отсчет срока приостановления начинается с момента получения налоговым органом заявления или документа, на основании которого решается о приостановлении проверки. Важно, что период приостановления не включает выходные и праздничные дни. Однако если налогоплательщик не предоставляет нужную информацию в срок, это может повлиять на продолжительность проверки.

Какие действия налогоплательщика возможны во время приостановления проверки?

Во время приостановления камеральной налоговой проверки налогоплательщик вправе продолжать собирать и предоставлять налоговому органу необходимые документы или разъяснения, которые могут ускорить завершение проверки. Он также может подать апелляцию, если считает действия налоговых органов необоснованными. Важно, чтобы все документы и доказательства были поданы в рамках установленного срока, чтобы избежать дополнительных санкций.

Какие причины могут послужить основанием для приостановления камеральной налоговой проверки?

Приостановление проверки может быть вызвано различными обстоятельствами, например, отсутствием или неправильностью представленных документов, необходимостью получения дополнительной информации от третьих лиц или других органов. Также проверка может быть приостановлена, если налогоплательщик обжалует решения налогового органа в судебном порядке. Важно, чтобы основание для приостановления было объективно подтверждено соответствующими документами.

Как налоговый орган оформляет решение о приостановлении камеральной налоговой проверки?

Решение о приостановлении проверки оформляется письменно и должно быть направлено налогоплательщику. В документе обязательно указываются сроки приостановления, основания для принятия такого решения и последствия для налогоплательщика. Налогоплательщик должен быть уведомлен о решении в течение 3 рабочих дней с момента его принятия. Это дает ему возможность предоставить запрашиваемые документы или информацию в установленные сроки.

Каковы сроки приостановления камеральной налоговой проверки?

Сроки приостановления камеральной налоговой проверки зависят от конкретных обстоятельств. Согласно Налоговому кодексу РФ, проверка может быть приостановлена на срок до 3 месяцев, но в некоторых случаях этот срок может быть продлен до 6 месяцев. Продление возможно, если для завершения проверки необходимо выполнить дополнительные действия, такие как запрос информации или получение документов из других организаций. Важно, чтобы налоговый орган уведомил налогоплательщика о приостановлении проверки в течение 10 рабочих дней с момента принятия решения.

Что влияет на сроки приостановления камеральной налоговой проверки?

Основным фактором, который влияет на сроки приостановления камеральной налоговой проверки, является необходимость получения информации от третьих лиц или государственных органов. Если для проведения проверки нужно запросить документы, например, из банка или другой организации, срок приостановления может быть продлен. Также на продолжительность приостановления могут влиять особенности самой проверки — если обнаружены сложные вопросы или требуется более глубокий анализ данных, срок может быть увеличен. Важно, что в случае приостановления проверки, налоговый орган обязан уведомить налогоплательщика о решении и сроках приостановления.