Мошенничество с использованием паспортных данных – распространённая схема, при которой на имя пострадавшего оформляется кредит без его ведома. По данным Центробанка России, ежегодно фиксируются тысячи подобных случаев, особенно при утечке персональных данных через онлайн-сервисы и при утере документов.

Если вы узнали, что на ваш паспорт оформили кредит, необходимо немедленно действовать, чтобы не допустить начисления задолженности, ухудшения кредитной истории и давления со стороны коллекторов. Задержка с обращением может привести к серьёзным юридическим и финансовым последствиям, включая судебные иски и арест счетов.

Первое, что нужно сделать – подтвердить факт мошенничества. Для этого важно получить копию кредитного договора и заявление на выдачу займа. Затем следует подать заявление в полицию с требованием возбудить уголовное дело по факту мошенничества. Также необходимо уведомить кредитную организацию о том, что вы не заключали договор, и направить им официальное заявление об оспаривании задолженности.

Параллельно важно зафиксировать ситуацию в Бюро кредитных историй (БКИ) – чтобы предотвратить дальнейшие попытки получения займов на ваше имя. Для этого направьте запрос через Госуслуги или напрямую в БКИ с просьбой предоставить вашу кредитную историю. При обнаружении подозрительных записей, подайте заявление на её корректировку.

Комплексное и оперативное реагирование на такую ситуацию позволяет не только остановить действия мошенников, но и сохранить финансовую репутацию. Ниже рассмотрим пошаговые действия, которые нужно предпринять в подобных случаях.

Как понять, что на ваше имя оформлен кредит

Обнаружить факт оформления кредита на ваше имя можно только при регулярной проверке информации о своей кредитной истории. Без активного контроля такие случаи легко остаются незамеченными до момента взыскания долгов.

- Получение писем от банков или МФО. Если вы получаете уведомления о просрочке платежей, счета или письма от коллекторов по кредитам, которые вы не оформляли, это прямой сигнал к проверке.

- Звонки от коллекторов или сотрудников банков. При наличии задолженности мошеннического кредита могут начаться регулярные звонки с требованием погасить долг.

- Отказ в выдаче нового кредита. При подаче заявки банк проверяет вашу кредитную историю. Если она содержит неоформленные вами обязательства, велика вероятность отказа. Это повод срочно запрашивать кредитный отчет.

Основной способ проверить наличие кредитов – получить официальный кредитный отчет:

- Перейдите на сайт Центрального каталога кредитных историй (ЦККИ) через портал Госуслуг или по адресу cbr.ru/ckki.

- Узнайте, в каких бюро хранятся ваши кредитные истории.

- Запросите бесплатный отчет (предоставляется два раза в год) в каждом из указанных бюро.

Также можно подключить платный мониторинг кредитной истории через крупные бюро (например, НБКИ, ОКБ, Equifax), чтобы получать уведомления о любых новых записях.

Дополнительно стоит проверить свою учетную запись на портале Госуслуг: в разделе «Кредиты» отображаются данные, полученные от бюро кредитных историй, если есть активные обязательства.

Куда обращаться при подозрении на мошенничество

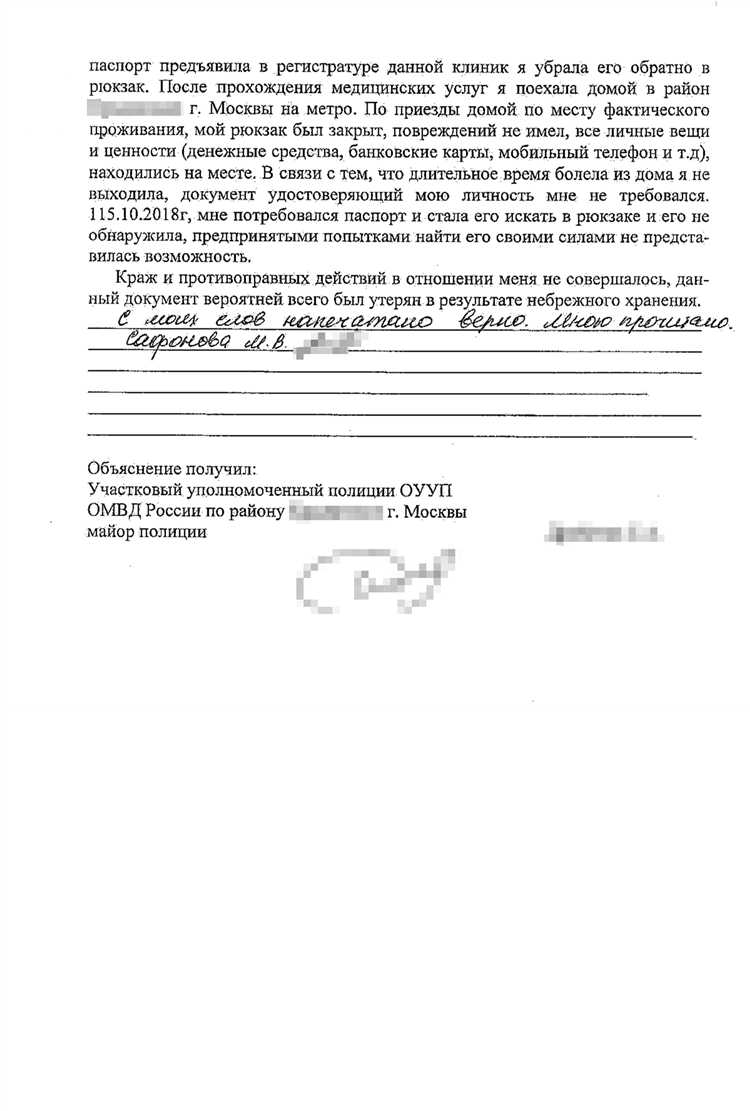

Первым шагом необходимо подать заявление в полицию по месту жительства или регистрации. В заявлении указываются обстоятельства, по которым вы подозреваете оформление кредита на ваше имя без вашего ведома. Приложите копии паспорта, выписку из кредитной истории и любые другие подтверждающие документы.

Одновременно с обращением в полицию стоит подать заявление в бюро кредитных историй. Используйте портал Банка России для получения списка БКИ, в которых может храниться ваша информация. Сделайте официальный запрос и получите копии своей кредитной истории от всех организаций. Если в отчёте обнаружены займы, которые вы не оформляли, необходимо подать заявление о спорной записи.

Обратитесь в финансовую организацию, выдавшую кредит. Потребуйте копию кредитного договора, заявления на выдачу займа и записи с камер видеонаблюдения, если оформление происходило офлайн. Укажите, что вы не оформляли этот кредит и уже подали заявление в полицию.

Если действия банка или МФО вызывают сомнения, подайте жалобу в Банк России через интернет-приёмную. Укажите все факты, приложите копии документов. Также имеет смысл направить жалобу в Роспотребнадзор при наличии признаков нарушения прав потребителя финансовых услуг.

При значительном ущербе или бездействии органов стоит обратиться в прокуратуру с жалобой на бездействие полиции или недобросовестные действия кредитора. Заявление составляется в свободной форме, с обязательным указанием даты обращения в полицию и описанием реакции сотрудников.

Как подать заявление в полицию и что в нем указать

Если вы обнаружили, что на ваше имя незаконно оформлен кредит, необходимо незамедлительно обратиться в полицию. Заявление о мошенничестве можно подать лично, через портал «Госуслуги» или в дежурной части ближайшего отдела МВД.

Рекомендуется подготовить письменное заявление заранее. Оно должно содержать точные и проверяемые сведения:

- ФИО, адрес регистрации и контактный телефон заявителя.

- Дата и место обнаружения факта мошенничества.

- Указание на то, что вы не оформляли данный кредит и не подписывали соответствующих документов.

- Наименование банка или МФО, оформившего заем.

Какие документы собирать для подтверждения невиновности

При выявлении факта кредитного мошенничества, оформленного на ваш паспорт, необходимо собрать пакет документов, подтверждающий вашу непричастность к оформлению займа. От правильного и полного набора доказательств зависит результат разбирательства с банком, полицией и бюро кредитных историй.

В первую очередь потребуется официальное заявление в полицию о мошенничестве с указанием всех известных деталей: дата, предполагаемое место оформления, сумма и кредитор. Копию заявления обязательно сохранить для дальнейших обращений.

Далее необходимо получить справку из МВД о регистрации вашего заявления. Этот документ подтверждает, что вы обратились в правоохранительные органы и не уклоняетесь от разбирательства.

Если на момент оформления кредита вы находились в другом городе или за границей, приложите копии билетов, посадочных талонов, бронирований отелей или командировочного удостоверения. Это позволит подтвердить физическую невозможность вашего присутствия в месте заключения договора.

Запросите у банка копию кредитного договора и анкеты заемщика. Проверьте подписи, фотографию (если есть), указанные контактные данные. Если вы не подписывали эти документы – это прямое доказательство подлога.

Обратитесь в бюро кредитных историй и получите выписку. Если вы не уведомляли о кредите, наличие новых записей подтверждает факт несанкционированного оформления.

Дополнительно подготовьте нотариально заверенное заявление об утере или хищении паспорта (если факт утери имел место ранее), а также справку из МВД о замене документа, если паспорт менялся – это позволит уточнить, не использовалась ли старая версия документа при оформлении займа.

Также полезно приложить выписку из банка с движением средств, если в договоре указан ваш расчетный счет, к которому вы не имеете доступа.

Собранные документы представляются банку, в полицию, а также в БКИ при подаче заявления о внесении изменений в кредитную историю.

Как оспорить кредит в банке и приостановить взыскание

Первым шагом необходимо направить в банк официальное заявление оспаривания кредита. Заявление подается лично или через заказное письмо с уведомлением о вручении. В документе укажите, что кредит оформлен без вашего участия, приведите дату, номер кредитного договора (если известен) и потребуйте приостановить взыскание до выяснения обстоятельств.

Приложите копии документов, подтверждающих вашу невиновность: паспорт (в случае кражи – справку из полиции), заключение эксперта по подделке подписи, выписку из банка с неизвестными транзакциями. Чем больше фактов, тем выше шансы на заморозку задолженности.

Потребуйте провести внутреннюю проверку по факту мошенничества и выдать вам письменный ответ с результатами. Согласно Федеральному закону № 353-ФЗ, банк обязан рассмотреть обращение в течение 30 календарных дней.

Если банк продолжает взыскание, незамедлительно направьте жалобу в Центробанк через интернет-приемную. Одновременно подайте заявление в суд о приостановлении исполнительного производства по статье 39 Гражданского процессуального кодекса РФ. К заявлению приложите копию обращения в банк и доказательства отсутствия вашей воли на оформление кредита.

Контролируйте ситуацию: проверяйте кредитную историю через бюро кредитных историй, следите за письмами из банка и судебных органов. Чем быстрее вы вступите в процесс оспаривания, тем меньше риск негативных последствий – блокировки счетов, ареста имущества или ухудшения кредитного рейтинга.

Как проверить кредитную историю и исправить записи

Получить кредитную историю можно через официальные бюро кредитных историй (НБКИ, Эквифакс, ОКБ). Для запроса потребуется зарегистрироваться на сайте выбранного БКИ и пройти процедуру идентификации, чаще всего с использованием портала Госуслуг. Один раз в год отчет предоставляется бесплатно.

В кредитном отчете проверьте все записи: даты выдачи кредитов, суммы, статус платежей, данные заемщика. Если обнаружены кредиты, которые вы не оформляли, зафиксируйте подробности – номер договора, дату оформления, банк.

Для исправления некорректных данных направьте в бюро письменное заявление с описанием ошибок и приложите копии подтверждающих документов: заявление в полицию, справки из банка, удостоверения личности. БКИ обязано провести проверку и внести исправления в течение 30 календарных дней.

При отказе БКИ исправлять записи следует обратиться с жалобой в Центральный банк или в суд для защиты прав. Одновременно уведомите банк, выдавший кредит, о мошенническом использовании ваших данных, требуя подтверждений легитимности выдачи займа.

Регулярный контроль кредитной истории поможет своевременно выявлять мошеннические действия и предотвращать негативные последствия на кредитный рейтинг.

Что делать, если дело дошло до суда или коллекторов

При получении судебного уведомления или звонках от коллекторов необходимо сразу собрать все документы, подтверждающие вашу непричастность к кредиту: заявление в полицию о мошенничестве, копии паспорта, выписки из кредитной истории, переписку с банком и кредитными организациями.

Обязательно обратитесь к юристу, специализирующемуся на кредитных спорах и защите прав должников. Юрист поможет грамотно подготовить возражения на иск, ходатайства о приостановлении исполнительного производства и обеспечит защиту ваших прав в суде.

В суде подайте заявление о признании сделки по кредиту недействительной на основании факта мошенничества. Представьте доказательства, в том числе копию заявления в полицию и ответы правоохранительных органов, если таковые имеются.

При взаимодействии с коллекторами зафиксируйте все контакты письменно или в аудиозаписях (если закон разрешает). Требуйте от них прекращения давления и соблюдения правового поля. Направьте письменный отказ от общения, указав, что все вопросы решаются через юриста.

Если коллекторы нарушают закон (угрозы, навязчивые звонки, визиты без предупреждения), направьте жалобы в Федеральную службу по защите прав потребителей (Роспотребнадзор) и прокуратуру. Собранные жалобы станут дополнительным доказательством вашей добросовестности.

Не подписывайте документы и не признавайте задолженность без консультации с юристом. Любое ваше согласие может быть использовано против вас в суде.

Если суд выносит решение в вашу пользу, требуйте прекращения всех взыскательных действий. В случае отрицательного решения подавайте апелляцию и продолжайте добиваться правовой защиты, опираясь на доказательства мошенничества.

Вопрос-ответ:

Как быстро узнать, что на мое имя оформлен кредит без моего ведома?

Первый признак — это неожиданные звонки от банков или коллекторов с требованием оплаты долга. Чтобы подтвердить подозрения, нужно запросить свою кредитную историю в бюро кредитных историй. Обычно отчет можно получить онлайн или лично, указав паспортные данные. Там будет информация обо всех открытых кредитах и займах на ваше имя.

Какие документы нужно собрать, чтобы доказать, что кредит оформлен мошенниками?

Необходимо иметь заявление в полицию о мошенничестве, копии всех документов, которые банк предъявляет по кредиту, а также свои документы, подтверждающие отсутствие вашего согласия: например, копии паспортных данных, выписки с работы, где видно, что вы в момент оформления кредита не могли его брать. Полезно сохранить переписку с банком и записи разговоров с представителями кредитора.

Что делать, если коллекторы уже начали звонить и угрожают судебным разбирательством по кредиту, который я не оформлял?

Соберите всю информацию о кредите и обратитесь в полицию с заявлением о мошенничестве. Одновременно письменно уведомьте банк и коллекторов о том, что вы не брали этот кредит, приложите копии заявления. Можно обратиться к юристу, чтобы подать жалобу в суд на неправомерные действия. Важно не игнорировать звонки, но и не признавать долг, пока ситуация не прояснится.

Как быстро можно исправить кредитную историю, если мошенники взяли кредит на мой паспорт?

Процесс исправления зависит от скорости расследования полиции и реакции банка. Обычно сначала нужно получить подтверждение факта мошенничества из правоохранительных органов, затем предъявить эти документы банку. Банк обязан внести исправления и удалить ошибочные записи из кредитной истории. Это может занять от нескольких недель до нескольких месяцев.

Можно ли отказаться от уплаты кредита, если я доказал, что его оформили мошенники?

Если есть доказательства мошенничества и официальное подтверждение от полиции, то вы не обязаны погашать такой кредит. Однако банк и коллекторы могут пытаться взыскать долг, поэтому важно иметь все документы под рукой и, при необходимости, защищать свои права в суде. Лучше проконсультироваться с адвокатом, чтобы правильно оформить защиту.

Что делать, если я узнал, что на мое имя оформили кредит без моего согласия?

В первую очередь нужно получить подтверждение факта оформления кредита на ваше имя. Для этого следует запросить свою кредитную историю в бюро кредитных историй. Если кредит действительно оформлен без вашего ведома, необходимо собрать доказательства, что вы не давали согласия на получение займа. Затем следует обратиться с заявлением в полицию, указав все обстоятельства мошенничества, приложить копии документов и кредитную историю. Параллельно нужно направить заявление в банк, выдавший кредит, с требованием приостановить взыскание и провести внутреннее расследование. Важно сохранить все копии документов и фиксировать все обращения. В дальнейшем стоит проконсультироваться с юристом для защиты своих прав в суде и восстановления репутации.