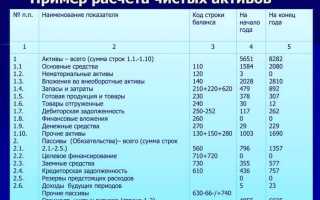

Снижение чистых активов организации отражает уменьшение её финансовой устойчивости и способности выполнять обязательства. Чистые активы – это разница между совокупными активами и обязательствами, и их уменьшение может сигнализировать о ряде критических проблем в деятельности компании.

Основными причинами снижения чистых активов являются: убытки от операционной деятельности, снижение стоимости основных средств и нематериальных активов вследствие амортизации или обесценения, а также рост долговых обязательств. Например, частые убытки на уровне более 10% от выручки за квартал могут привести к заметному снижению капитала за короткий срок.

Рекомендации для выявления причин снижения активов включают проведение регулярного анализа отчетности с фокусом на статьи прибыли и убытков, переоценку балансовой стоимости активов с учетом рыночных условий, а также контроль задолженностей и обязательств. При этом особое внимание необходимо уделять качеству дебиторской задолженности и резервам под сомнительные долги.

Комплексный подход к мониторингу и управлению финансовыми показателями позволит не только выявить причины снижения чистых активов, но и разработать меры по стабилизации капитала и улучшению финансового состояния организации.

Влияние убытков от операционной деятельности на чистые активы

Убытки от операционной деятельности напрямую уменьшают величину чистых активов организации за счет сокращения прибыли и увеличения накопленных отрицательных результатов. Если операционные расходы превышают доходы, происходит уменьшение собственного капитала, что отражается в балансе как снижение чистых активов.

Для наглядного понимания влияния можно рассмотреть следующие ключевые показатели:

| Показатель | Описание | Влияние на чистые активы |

|---|---|---|

| Выручка от продаж | Объем доходов от основной деятельности | Рост выручки способствует увеличению чистых активов |

| Операционные расходы | Затраты на производство, сбыт, управление | Рост расходов ведет к снижению чистых активов при отсутствии роста выручки |

| Операционная прибыль (убыток) | Разница между выручкой и операционными расходами | Отрицательный результат уменьшает собственный капитал и чистые активы |

Рекомендуется регулярно анализировать структуру операционных расходов и выявлять статьи, оказывающие наибольшее давление на прибыль. Оптимизация затрат и повышение эффективности производства позволяют уменьшить риск операционных убытков.

Также важна оценка динамики выручки и корректировка стратегии продаж с целью стабилизации или увеличения доходов. Контроль над дебиторской задолженностью и своевременная реализация продукции уменьшают вероятность возникновения операционных убытков.

В случае устойчивых убытков необходимо рассматривать меры по реструктуризации деятельности или изменения бизнес-модели, чтобы избежать критического снижения чистых активов и ухудшения финансовой устойчивости.

Последствия переоценки и обесценения основных средств

Переоценка основных средств влияет на величину чистых активов напрямую: увеличение балансовой стоимости активов после переоценки отражается ростом собственного капитала, а снижение – уменьшением чистых активов. Важно учитывать, что положительный результат переоценки включается в дополнительные капитализации, а убытки – списываются на финансовый результат или уменьшают резерв переоценки.

Обесценение основных средств фиксируется при выявлении снижения их восстановительной стоимости ниже балансовой. Это приводит к одновременному уменьшению стоимости актива и снижению чистых активов, так как сумма обесценения относится на расходы периода и напрямую уменьшает прибыль. Регулярный мониторинг обесценения помогает своевременно выявлять потенциальные риски и минимизировать финансовые потери.

Неправильная оценка или несвоевременное проведение переоценки и обесценения приводит к искажению отчетности, что влияет на инвестиционную привлекательность и кредитоспособность организации. Рекомендуется внедрять системные процедуры оценки стоимости основных средств с использованием рыночных и восстановительных методов, а также обеспечивать документальное подтверждение изменений.

Для снижения негативного влияния на чистые активы организациям рекомендуется проводить переоценку не реже одного раза в несколько лет и применять консервативные подходы к оценке обесценения с учетом макроэкономических факторов и специфики отрасли. Внутренний аудит и внешняя экспертиза стоимости основных средств также способствуют объективной отчетности и снижению рисков.

Влияние роста обязательств и кредиторской задолженности

Увеличение обязательств организации напрямую снижает величину чистых активов, так как активы минус обязательства и формируют собственный капитал. Рост кредиторской задолженности, особенно краткосрочной, ухудшает финансовую устойчивость и увеличивает риск ликвидности.

Основные причины увеличения обязательств и их влияние на чистые активы:

- Привлечение заемных средств для покрытия дефицита оборотных средств снижает собственный капитал за счет роста долговой нагрузки.

- Увеличение просроченной кредиторской задолженности приводит к штрафам и пеням, что дополнительно уменьшает чистые активы.

- Нерациональное использование кредиторских средств ведет к накоплению обязательств без соответствующего роста активов.

Рекомендации для минимизации негативного влияния:

- Регулярный контроль сроков оплаты обязательств и оптимизация графика платежей для снижения просрочек.

- Переговоры с контрагентами о реструктуризации долговых обязательств с целью уменьшения финансовой нагрузки.

- Внедрение системы управления дебиторской и кредиторской задолженностью для сбалансированного движения средств.

- Анализ источников привлечения обязательств с акцентом на снижение доли дорогостоящих кредитов.

Контроль над ростом обязательств и своевременное урегулирование кредиторской задолженности позволяют сохранить чистые активы и обеспечить финансовую стабильность организации.

Роль нераспределенных убытков в уменьшении капитала

Нераспределенные убытки напрямую снижают величину собственного капитала организации, так как отражаются в разделе «Нераспределенная прибыль (убыток)» бухгалтерского баланса. Если сумма накопленных убытков превышает величину резервного капитала и уставного фонда, чистые активы предприятия уменьшаются, что негативно влияет на финансовую устойчивость.

Регулярное накопление убытков ведет к снижению кредитного рейтинга и ограничивает возможности привлечения внешних инвестиций. При превышении определенного порога отрицательного капитала возможны законодательные последствия, включая требования к санации или ликвидации организации.

Для минимизации влияния нераспределенных убытков рекомендуется проводить анализ причин операционных потерь, оптимизировать расходы и пересматривать бизнес-модель. Важным инструментом является своевременное корректирование финансового плана и привлечение дополнительных источников финансирования для покрытия убытков.

Организациям с систематическими нераспределенными убытками целесообразно формировать резервные фонды или реализовывать программы реструктуризации долгов, что позволяет стабилизировать капитал и улучшить показатели чистых активов.

Влияние выплат дивидендов и распределения прибыли

Выплата дивидендов напрямую уменьшает величину чистых активов, так как средства переходят из капитала организации к акционерам. При этом размер дивидендов, превышающий накопленную нераспределённую прибыль, приводит к снижению собственного капитала за счёт резервов или дополнительных источников.

Распределение прибыли в пользу иных целей, например, формирование резервного фонда или выплата вознаграждений, также уменьшает доступные чистые активы. Нерациональное увеличение доли дивидендных выплат снижает финансовую устойчивость, ограничивая возможности реинвестирования и покрытия убытков.

Рекомендуется установить чёткие лимиты дивидендной политики, соразмерные с прибылью и уровнем капитала. Использование автоматизированных моделей прогнозирования поможет сбалансировать выплаты и сохранить достаточный уровень чистых активов для операционной деятельности и инвестиций.

Контроль за источниками распределяемой прибыли и регулярный анализ влияния выплат на структуру капитала позволяют избежать ухудшения финансового положения и риска возникновения дефицита собственных средств.

Влияние изменений в законодательстве и налоговой нагрузке

Рост налоговой нагрузки напрямую уменьшает чистые активы через увеличение обязательных платежей. В 2024 году изменения в Налоговом кодексе РФ ввели повышение ставки налога на прибыль для ряда отраслей с 20% до 22%, что привело к снижению чистой прибыли и, соответственно, капитала компаний.

Изменения в порядке начисления амортизации основных средств и нематериальных активов также влияют на величину чистых активов. Например, ужесточение требований к срокам амортизации сокращает налогооблагаемую базу в краткосрочной перспективе, что повышает налоговые выплаты и уменьшает накопленную прибыль.

Дополнительное влияние оказывает введение новых сборов и обязательных платежей, таких как экологические налоги или взносы за использование природных ресурсов, увеличивающие расходы предприятия без параллельного роста доходов.

Рекомендуется регулярно проводить налоговый аудит и обновлять внутренние процедуры для своевременной адаптации к изменениям законодательства, минимизируя непредвиденные убытки. Оптимизация налоговой нагрузки возможна через применение льгот, инвестиционных вычетов и корректный выбор системы налогообложения в рамках действующего правового поля.

Компании, не учитывающие изменения в законодательстве, рискуют накопить налоговые задолженности, что ведёт к штрафам и блокировкам счетов, дополнительно уменьшающим чистые активы.

Вопрос-ответ:

Какие внутренние факторы могут привести к уменьшению чистых активов организации?

Уменьшение чистых активов может быть вызвано внутренними причинами, такими как убытки от операционной деятельности, неправильное управление ресурсами, списание основных средств или непогашенные долги. Также существенную роль играет снижение стоимости имущества из-за амортизации или ошибок в планировании бюджета.

Как снижение стоимости основных средств влияет на чистые активы компании?

Основные средства со временем теряют свою стоимость из-за износа и морального устаревания. Если организация проводит переоценку активов и фиксирует их снижение, это напрямую уменьшает величину чистых активов, так как уменьшается общая стоимость имущества на балансе.

Может ли рост обязательств привести к уменьшению чистых активов, и почему?

Да, рост обязательств ведёт к снижению чистых активов, поскольку чистые активы рассчитываются как разница между активами и обязательствами. Если обязательства увеличиваются без соответствующего роста активов, итоговая разница становится меньше, отражая снижение финансовой устойчивости организации.

Как экономические кризисы и внешние факторы влияют на величину чистых активов компании?

Экономические кризисы могут привести к падению рыночной стоимости активов, ухудшению спроса и снижению доходов. В результате увеличиваются убытки, падает прибыль, что отражается на уменьшении чистых активов. Кроме того, повышение процентных ставок или рост курсов валют могут увеличить обязательства, что также снижает чистые активы.

Какие меры могут помочь стабилизировать или увеличить чистые активы после их снижения?

Для восстановления чистых активов необходимо оптимизировать расходы, повысить эффективность производства, провести ревизию и переоценку активов, а также улучшить управление задолженностью. Дополнительно важно искать новые источники дохода и инвестировать в проекты с высокой доходностью, чтобы увеличить общий капитал компании.

Какие факторы могут привести к уменьшению чистых активов компании?

Снижение чистых активов организации происходит по разным причинам. Одной из распространённых является снижение стоимости основных средств или нематериальных активов из-за износа, устаревания или обесценения. Кроме того, увеличение обязательств, например, из-за новых кредитов или задолженностей, тоже уменьшает чистые активы. Негативное влияние оказывает убыток от операционной деятельности, который уменьшает накопленную прибыль. Также к снижению могут привести списания или резервы под возможные потери, например, по сомнительным долгам. Все эти процессы влияют на финансовое состояние компании и отражаются в бухгалтерском балансе.

Как именно уменьшение прибыли влияет на величину чистых активов организации?

Прибыль является одним из главных источников пополнения собственных средств компании. Если организация несёт убытки или прибыль значительно снижается, то накопленные резервы уменьшаются. Это ведёт к тому, что чистые активы становятся меньше, поскольку в их состав входят накопленная прибыль и капитал, остающийся в распоряжении фирмы после покрытия всех обязательств. В результате сокращение прибыли или её отсутствие отражается на снижении стоимости собственного капитала и ухудшает финансовую устойчивость.