Налог – обязательный платеж, взимаемый государством с физических и юридических лиц для финансирования государственных расходов и обеспечения общественных функций. Налоги регулируются налоговым законодательством и имеют строгие критерии уплаты, сроки и методы исчисления.

Ключевое отличие налогов от других платежей – это их обязательность и безвозмездность: налогоплательщик не получает прямого вознаграждения за уплату налога, но обеспечивает функционирование государства и общества в целом.

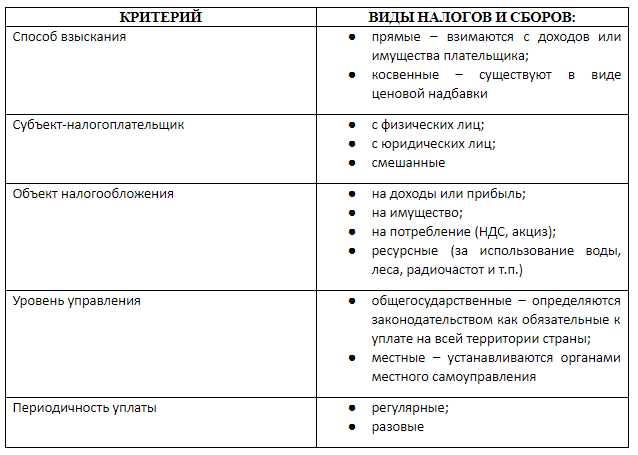

Существует несколько видов налогов, каждый из которых ориентирован на конкретные объекты налогообложения и имеет свои особенности в применении. Основные виды налогов включают:

прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщика, и косвенные налоги, включаемые в цену товаров и услуг. Разделение важно для понимания механизма сбора и влияния на экономику.

Правильное понимание классификации налогов и их особенностей позволяет оптимизировать налоговую нагрузку, выбирать законные способы налогового планирования и избегать штрафных санкций. В дальнейшем рассмотрим конкретные виды налогов и выделим их ключевые отличия.

Что такое налог и как он регулируется законом

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с физических и юридических лиц в пользу государства или муниципальных образований. Его назначение – финансирование публичных расходов и обеспечение выполнения функций государства.

Основные признаки налога:

- обязательность платежа, установленная государством;

- безвозмездность – налогоплательщик не получает прямой компенсации;

- индивидуальная обязанность – плательщик определяется законом;

- целевое использование для финансирования государственных нужд.

Регулирование налогов осуществляется на основании законодательства, которое определяет виды налогов, порядок и сроки уплаты, объекты и субъекты налогообложения, ставки, а также меры ответственности за нарушения.

Ключевые законодательные акты, регулирующие налогообложение:

- Налоговый кодекс – основной систематизированный документ, содержащий нормы о федеральных, региональных и местных налогах.

- Федеральные законы, регулирующие отдельные виды налогов и сборов.

- Указы и постановления исполнительных органов, разъясняющие порядок применения налогового законодательства.

Для законности налогового обложения необходимо строгое соблюдение следующих требований:

- налог должен быть установлен исключительно законом;

- должна быть четко определена налоговая база и порядок исчисления;

- сроки уплаты и отчетности должны быть четко регламентированы;

- нельзя вводить налоги задним числом.

Рекомендуется регулярно отслеживать изменения в налоговом законодательстве, поскольку даже незначительные поправки могут существенно влиять на налоговые обязательства и стратегию налогового планирования.

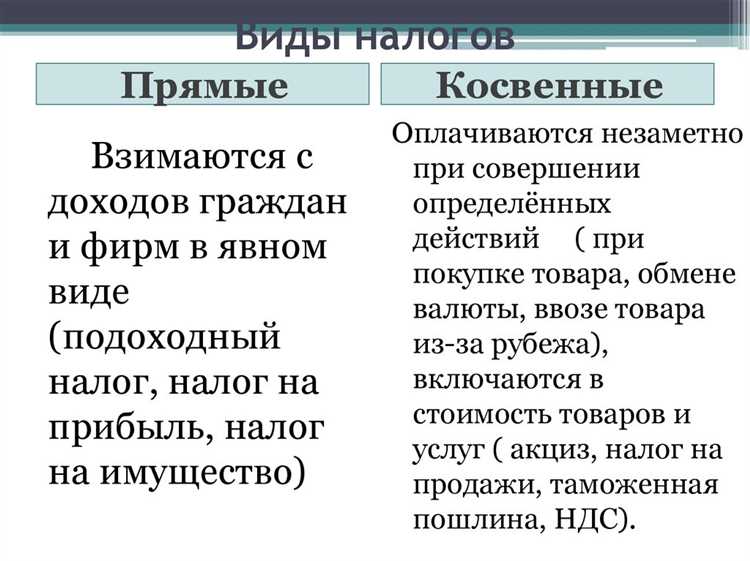

Чем отличается прямой налог от косвенного на практике

Прямой налог взимается непосредственно с доходов или имущества налогоплательщика. В основе лежит принцип персональной ответственности, когда налог платит именно тот, кто обладает базой налогообложения.

- Примеры прямых налогов: подоходный налог, налог на имущество, налог на прибыль организаций.

- Налоговая база – конкретный доход, имущество или прибыль налогоплательщика.

- Воздействие напрямую чувствуется в финансовом положении плательщика, что требует точного учёта и деклараций.

Косвенный налог включается в цену товаров и услуг и оплачивается потребителем, но администрируется продавцом или производителем.

- Основные косвенные налоги – НДС, акцизы, таможенные пошлины.

- Налоговая база – стоимость товара или услуги, что делает налог прозрачным в процессе покупки.

- Плательщик косвенного налога формально не несет ответственности за его перечисление, но фактически оплачивает налог, покупая товар.

В практике прямые налоги требуют систематического декларирования и зачастую связаны с обязательным ведением бухгалтерии и налогового учёта. Косвенные налоги реализуются через кассовые операции, что упрощает контроль со стороны государства.

- Прямые налоги сложнее администрировать, так как требуют проверки достоверности информации о доходах и имуществе.

- Косвенные налоги обеспечивают стабильный приток в бюджет, так как налогообложение происходит на этапе потребления.

- Для бизнеса прямые налоги увеличивают налоговую нагрузку на прибыль и требуют регулярного планирования расходов.

- Косвенные налоги влияют на конечную цену товаров, что может сдерживать потребительский спрос при высоких ставках.

Рекомендации по практике налогоплательщикам:

- Для юридических лиц – своевременно вести бухгалтерский учёт для корректного расчёта прямых налогов и обеспечить правильное оформление операций с НДС.

- Для физических лиц – контролировать свои доходы и правильно подавать налоговые декларации по прямым налогам, избегая штрафов.

- Для потребителей – учитывать влияние косвенных налогов на конечную цену товаров и услуг при планировании бюджета.

Особенности налога на добавленную стоимость (НДС)

НДС – косвенный налог, взимаемый на каждом этапе производства и реализации товаров или услуг, но фактически оплачиваемый конечным потребителем. Ставка НДС в России составляет 20% для большинства товаров и услуг, но предусмотрены пониженные ставки – 10% для социально значимых товаров и 0% для экспорта.

НДС начисляется на разницу между стоимостью реализованной продукции и стоимостью приобретённых материалов и услуг, что реализуется через механизм вычета входного НДС. Организации обязаны вести раздельный учёт операций с облагаемыми и не облагаемыми НДС, чтобы корректно рассчитывать налоговую базу.

Обязательное условие для начисления НДС – регистрация плательщиком в налоговом органе и ведение налогового учёта в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учёте». Несоблюдение правил отражения НДС в счётах-фактурах и декларациях влечёт штрафные санкции и возможные доначисления налога.

Для минимизации налоговых рисков рекомендуется своевременная проверка контрагентов на статус плательщика НДС и корректность оформления документов. Применение налоговых вычетов должно быть подкреплено первичными документами, подтверждающими экономическую обоснованность операций.

Особое внимание уделяется операциям с применением упрощённых систем налогообложения, где НДС не начисляется, что требует разделения потоков и точного учёта при смешанных видах деятельности. Кроме того, импорт товаров облагается НДС при ввозе на территорию РФ с обязательным уплатой при таможенном оформлении.

НДС влияет на ценообразование и конкурентоспособность товаров, поэтому грамотное управление налоговыми обязательствами помогает оптимизировать финансовые потоки и избежать излишних налоговых нагрузок.

Налог на доходы физических лиц: основные принципы и ставки

Налоговый резидент – лицо, находящееся на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд, облагается НДФЛ по ставке 13% с большинства видов доходов, включая заработную плату, доходы от предпринимательской деятельности и дивиденды.

Для нерезидентов применяется фиксированная ставка 30%, что отражает ограниченное право на налоговые вычеты и льготы. Исключением являются некоторые виды доходов, например, доходы от дивидендов – они облагаются по ставке 15% вне зависимости от резидентства.

Особенности налогообложения касаются и некоторых категорий доходов: доходы от продажи имущества удерживаются по ставке 13% для резидентов, при этом существует минимальный срок владения, после которого налог не взимается. Иные доходы, например, выигрыши и призы, облагаются по ставке 35%.

Для поддержки определённых групп предусмотрены налоговые вычеты: стандартные (на детей, инвалидов), социальные (образование, лечение), имущественные (покупка жилья), и профессиональные. Правильное применение вычетов снижает налоговую базу и, соответственно, сумму НДФЛ к уплате.

Своевременное декларирование доходов и использование вычетов требуют точного ведения учёта и обращения к актуальному законодательству. Нарушение сроков уплаты НДФЛ влечёт пени и штрафы, что делает обязательным соблюдение установленных процедур и контроль налоговых обязательств.

Налог на прибыль организаций: ключевые особенности

Ставка налога на прибыль в России составляет 20%. Из них 3% идут в федеральный бюджет, а 17% – в региональный, причем регионы могут устанавливать пониженные ставки в пределах 12,5–17%. Для малого бизнеса и отдельных отраслей действуют особые режимы и льготы.

При расчете прибыли учитываются только фактически понесенные расходы, подтвержденные первичными документами. Недопустимы расходы, не связанные напрямую с производственной или коммерческой деятельностью, а также расходы на амортизацию имущества, приобретенного у взаимозависимых лиц по завышенной стоимости.

Организации обязаны представлять налоговую отчетность по форме 2-НДФЛ с указанием доходов и удержанного налога, а также налоговую декларацию по прибыли в сроки, установленные Налоговым кодексом. Налог уплачивается ежеквартально авансовыми платежами с последующим уточнением по итогам года.

Налог на прибыль регулируется главой 25 Налогового кодекса РФ. Для минимизации налоговых рисков рекомендуется вести строгий учет, документировать все операции и своевременно подавать отчетность. Использование налоговых вычетов и льгот требует подтверждения правомерности при проверках.

Роль имущественных налогов и их разновидности

Имущественные налоги – ключевой инструмент бюджетного регулирования, направленный на пополнение местных и федеральных бюджетов за счет налогообложения объектов недвижимости, транспортных средств и прочего имущества.

Основные разновидности имущественных налогов включают налог на имущество физических лиц, налог на имущество организаций и транспортный налог. Каждый из них имеет уникальные базы налогообложения и ставки, что позволяет эффективно дифференцировать налоговую нагрузку.

Налог на имущество физических лиц устанавливается исходя из кадастровой стоимости объектов недвижимости, с учетом льгот и вычетов, что способствует корректной оценке реальной налоговой базы. Для организаций налоговая база рассчитывается на балансовую стоимость основных средств и других видов имущества.

Транспортный налог охватывает личный и служебный транспорт, и ставки варьируются в зависимости от мощности двигателя, возраста автомобиля и региона. Такая вариативность обеспечивает справедливость и стимулирует обновление автопарка.

Имущественные налоги напрямую влияют на инвестиционную привлекательность регионов и стратегию управления активами компаний. Регулярный мониторинг изменений кадастровой стоимости и налогового законодательства необходим для оптимизации налоговых обязательств.

Рекомендуется использовать налоговое планирование с учетом всех действующих льгот и отсрочек, чтобы минимизировать налоговые выплаты и избежать штрафных санкций за несвоевременную уплату.

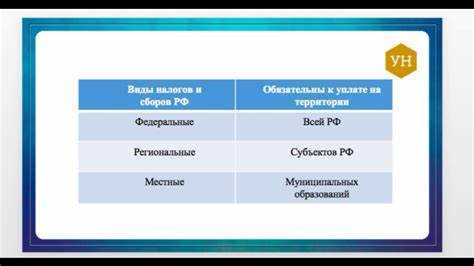

Отличия между федеральными и региональными налогами

Федеральные налоги установлены Налоговым кодексом РФ и обязательны к уплате на всей территории страны. Они направляются в федеральный бюджет и включают такие виды, как налог на добавленную стоимость (НДС), налог на прибыль организаций, акцизы, налог на доходы физических лиц (НДФЛ).

Региональные налоги регулируются на уровне субъектов Российской Федерации. Их ставки и порядок уплаты могут варьироваться в зависимости от региона. Основные региональные налоги – это налог на имущество организаций, транспортный налог и налог на имущество физических лиц.

Федеральные налоги имеют фиксированные ставки, определённые на общегосударственном уровне. Региональные налоги допускают установление диапазонов ставок с возможностью их изменения в рамках лимитов, что позволяет учитывать экономическую специфику регионов.

Сбор федеральных налогов ведёт Федеральная налоговая служба напрямую, тогда как региональные – уполномоченные налоговые органы субъектов Федерации. При этом сбор региональных налогов осуществляется с учётом местных нормативных актов, регулирующих особенности расчёта и льгот.

Для юридических лиц важна дифференциация ответственности: нарушения в уплате федеральных налогов контролируются и штрафуются федеральными органами, а нарушения региональных налогов – региональными. Это влияет на сроки и процедуры проверки, а также на размеры штрафов.

Рекомендации для налогоплательщиков: внимательно следить за изменениями регионального законодательства, так как ставки и льготы по региональным налогам могут изменяться ежегодно. В свою очередь, федеральные налоги более стабильны, но требуют точного соблюдения общих правил бухгалтерского учёта и налоговой отчётности.

Таким образом, понимание различий между федеральными и региональными налогами критично для эффективного налогового планирования и минимизации рисков несвоевременной уплаты и штрафных санкций.

Как правильно выбрать налоговую систему для бизнеса

Выбор налоговой системы напрямую влияет на финансовые показатели и административную нагрузку бизнеса. При принятии решения необходимо учитывать размер годового дохода, количество сотрудников, вид деятельности и структуру затрат.

Для малых предприятий с доходом до 200 млн рублей предпочтительна упрощённая система налогообложения (УСН). Она позволяет выбрать базу для налогообложения – либо доходы по ставке 6%, либо доходы минус расходы по ставке 15%. Выбор зависит от соотношения доходов и расходов: если расходы превышают 60% доходов, выгоднее ставка 15%.

Для компаний с более высокими оборотами и сложной структурой затрат лучше подходит общая система налогообложения (ОСН). Она предусматривает обязательный НДС (обычно 20%) и налог на прибыль по ставке 20%, но позволяет учитывать все расходы и применять различные налоговые вычеты.

Патентная система (ПСН) актуальна для отдельных видов деятельности и индивидуальных предпринимателей с числом сотрудников до 15 и годовым доходом не выше 60 млн рублей. Она фиксирует налог в виде стоимости патента, что упрощает расчёт и уменьшает риск ошибок.

ЕНВД, ранее популярная система, с 2021 года отменена, поэтому её использовать нельзя. Вместо неё стоит рассмотреть специальные налоговые режимы для отдельных регионов.

При выборе системы важно оценить не только текущие показатели, но и перспективы роста бизнеса. Переключение между режимами возможно, но только один раз в год, что требует тщательного планирования.

Для предприятий с международной деятельностью и экспортом предпочтительна ОСН из-за возможности возврата НДС. Для сферы услуг с минимальными затратами – УСН с объектом «доходы».

Обязательным условием правильного выбора является консультация с налоговым консультантом, который учтёт специфику бизнеса и региональные особенности законодательства.

Вопрос-ответ:

Что такое налог и какую функцию он выполняет в экономике?

Налог — это обязательный платёж, взимаемый государством с физических и юридических лиц. Он предназначен для формирования доходной части бюджета, позволяя финансировать государственные нужды: инфраструктуру, социальные программы, оборону и другие государственные функции.

Какие основные виды налогов существуют в российской системе и чем они отличаются?

Существует несколько категорий налогов: федеральные, региональные и местные. Федеральные устанавливаются и регулируются на уровне государства и обязательны для всех. Региональные налоги вводятся субъектами Федерации и действуют в пределах их территории, а местные — муниципалитетами. Они различаются по объекту налогообложения, ставкам и сферам применения.

Чем отличаются прямые и косвенные налоги на примерах?

Прямые налоги взимаются напрямую с доходов или имущества налогоплательщика, например, налог на доходы физических лиц или налог на прибыль организаций. Косвенные налоги включаются в цену товаров и услуг, например, НДС или акцизы. Таким образом, прямые налоги отражают платежи по доходам или собственности, а косвенные — по операциям с товарами и услугами.

Какие особенности имеют имущественные налоги и как они рассчитываются?

Имущественные налоги касаются объектов собственности — недвижимости, транспортных средств, земельных участков. Расчет основывается на стоимости объекта (кадастровой или инвентаризационной) и применяемой налоговой ставке, которая устанавливается законодательством в зависимости от типа имущества и региона.

Почему налоговые ставки могут различаться в разных регионах страны?

Различия обусловлены полномочиями региональных и местных органов власти по установлению ставок налогов, закреплённых за ними законом. Это позволяет учитывать экономическую ситуацию и потребности конкретных территорий, стимулировать развитие бизнеса и обеспечивать справедливое распределение налоговой нагрузки.

Что такое налог и какова его роль в финансах государства?

Налог — это обязательный платеж, который взимается государством с физических и юридических лиц. Его главная функция — обеспечение финансовых ресурсов для выполнения государственных задач, таких как строительство инфраструктуры, поддержка социальной сферы, оборона и другие нужды. Таким образом, налоги служат источником формирования бюджета и регулируют распределение денежных средств внутри страны.

Какие существуют виды налогов и чем они отличаются друг от друга?

Существует несколько основных категорий налогов, которые различаются по способу взимания и объекту налогообложения. Например, прямые налоги удерживаются непосредственно с доходов или имущества налогоплательщика — сюда относятся подоходный налог и налог на имущество. Косвенные налоги добавляются к стоимости товаров и услуг, например, налог на добавленную стоимость (НДС) и акцизы. Кроме того, налоги могут быть федеральными, региональными или местными в зависимости от уровня управления, который их устанавливает и собирает. Различия в видах налогов влияют на способы их уплаты и сферу применения.