Юридически значимое различие между датой поставки товара и моментом перехода права собственности становится ключевым в сделках, где участвуют поставщик и покупатель, особенно при распределении рисков, начислении налогов и фиксации бухгалтерских операций. Несмотря на то, что эти даты иногда совпадают, в большинстве контрактов они разделены и регулируются различными положениями договора и нормами законодательства.

Дата поставки в большинстве случаев фиксируется как момент передачи товара покупателю или перевозчику. В соответствии с Гражданским кодексом РФ (ст. 223 и ст. 224), передача может происходить фактически или документально – например, путем подписания товарной накладной или передачи коносамента. Эта дата имеет значение при расчёте штрафных санкций за просрочку, а также для определения момента начала гарантийного срока.

Переход права собственности нередко обусловлен дополнительными условиями – полной оплатой, подписанием акта приёмки или наступлением другой оговорённой даты. Согласно ст. 223 ГК РФ, право собственности переходит в момент передачи, если иное не предусмотрено договором. Именно на этой дате базируются налоговые обязательства по НДС, а также признание объекта в бухгалтерском учёте у покупателя.

Рекомендуется заранее определять и документально закреплять как дату поставки, так и условия перехода права собственности в договоре. Это снижает вероятность споров при наступлении страхового случая, возврате товара или банкротстве одной из сторон. Также необходимо учитывать положения Инкотермс, если речь идёт о международной сделке, так как они прямо влияют на определение обеих дат.

Как определяется дата поставки в договоре купли-продажи

Дата поставки фиксируется в договоре как конкретный момент исполнения обязательства продавцом по передаче товара покупателю. Этот параметр должен быть определён чётко, без двусмысленностей: либо как календарная дата, либо как событие, наступление которого поддаётся объективной проверке (например, «в течение пяти рабочих дней с момента полной оплаты»).

Если в договоре указывается срок поставки в виде периода, следует предусмотреть начальную и конечную даты, а также механизм фиксации факта исполнения. Например, акт приёма-передачи с датой подписания обеими сторонами или отметка транспортной компании о доставке. Без этих элементов риск разногласий возрастает.

В договорах с отгрузкой через третьих лиц (склады, экспедиторы) рекомендуется прямо указывать, в какой момент поставка считается совершённой – передача груза перевозчику, поступление товара на склад получателя или подписание определённого документа. Это критично для расчёта неустоек, оценки просрочек и определения налоговых последствий.

Также целесообразно согласовать порядок действий в случае непредвиденных обстоятельств: возможность переноса даты поставки, пределы допустимого отклонения от установленного срока и порядок уведомления. Эти положения защищают стороны от неопределённости при возникновении логистических сбоев.

Если в договоре отсутствует явное указание даты поставки, применяется норма статьи 457 ГК РФ: товар должен быть передан в разумный срок после заключения договора. Однако это правило носит диспозитивный характер и может быть изменено соглашением сторон. Практика показывает, что неопределённость в этом вопросе зачастую приводит к судебным спорам.

Момент перехода права собственности по гражданскому законодательству

Согласно пункту 1 статьи 223 Гражданского кодекса РФ, право собственности на вещь у приобретателя по договору возникает с момента передачи, если иное не предусмотрено законом или договором. Под передачей понимается вручение вещи приобретателю, перевозчику, организации связи, либо сдача на склад – в зависимости от условий договора.

Если стороны прямо указали в договоре, что право собственности переходит, например, после полной оплаты, то применяется пункт 2 той же статьи: право собственности возникает с наступлением указанного в договоре события. Это может быть дата оплаты, подписание акта приема-передачи, наступление определённого срока.

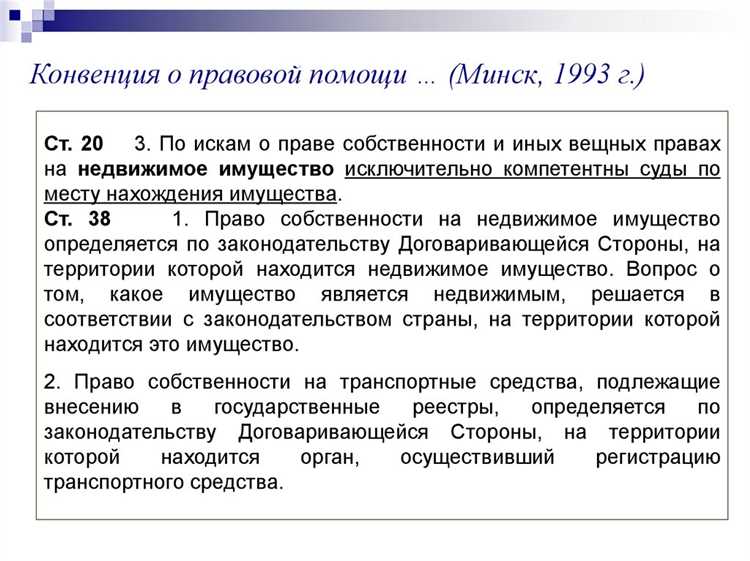

В сделках с недвижимостью момент перехода права собственности определяется не передачей, а государственной регистрацией в Едином государственном реестре недвижимости (ЕГРН), что установлено статьёй 8.1 ГК РФ. До момента регистрации покупатель не считается собственником, даже если уже оплатил и фактически владеет объектом.

Для минимизации рисков важно включать в договор купли-продажи точную формулировку, указывающую момент перехода права. Если это не сделано, действует общая норма о передаче. В случае судебного спора суд будет ориентироваться прежде всего на дату фактической передачи или условия, зафиксированные в документах, сопровождающих сделку (накладные, акты, расписки).

В хозяйственной практике рекомендуется оформлять акт приёма-передачи отдельно от договора, с точной датой и подписями сторон. Это позволяет точно определить момент перехода права собственности, если иное не установлено договором.

Что происходит, если дата поставки и переход права собственности не совпадают

Несовпадение даты поставки и момента перехода права собственности может повлечь существенные правовые последствия для сторон договора. Ключевой риск заключается в разграничении ответственности за товар, особенно в случае его повреждения, утраты или несоответствия.

Если товар поставлен покупателю, но право собственности еще не перешло, продавец сохраняет юридическое владение. В этой ситуации убытки, возникшие до момента перехода права, несет продавец. Например, если товар поврежден на складе покупателя до перехода права, ответственность может лечь на продавца, даже несмотря на фактическую передачу.

Обратная ситуация – когда право собственности переходит до фактической поставки – создает риски для покупателя. Он становится владельцем товара, который еще не получил, и вынужден самостоятельно урегулировать проблемы, возникающие до момента получения, включая форс-мажоры или утрату при транспортировке, если договором не предусмотрено иное.

Чтобы избежать споров, в договоре купли-продажи следует четко разграничить момент поставки и момент перехода права собственности, а также определить, кто и с какого момента несет риски случайной гибели или повреждения. Рекомендуется включать положения об обязательном составлении акта приема-передачи и условиях страхования груза до момента получения.

При наличии разрыва между датами поставки и перехода права рекомендуется также предусмотреть временные рамки для осмотра товара и направления претензий. Это позволит зафиксировать состояние продукции в момент поставки и ограничить риски необоснованных требований в будущем.

Влияние даты перехода права собственности на распределение рисков

Момент перехода права собственности напрямую влияет на то, какая сторона несёт риск случайной гибели или повреждения товара. Согласно статье 211 Гражданского кодекса РФ, если иное не предусмотрено договором, риск переходит на покупателя одновременно с переходом права собственности. Это означает, что точка отсчёта рисков совпадает с юридическим владением товаром.

Если договором установлена дата перехода права собственности, не совпадающая с фактической поставкой, риски могут перейти до момента физической передачи товара. Например, если право собственности переходит в момент оплаты, но поставка осуществляется позже, покупатель будет нести ответственность за утрату товара, даже если он ещё не получил его.

Такая конструкция особенно критична при международных поставках или транспортировке, где вероятность повреждений возрастает. В подобных случаях рекомендуется чётко прописывать в договоре условия перехода рисков, отдельно от перехода права собственности, используя формулировки типа «риск переходит в момент передачи товара первому перевозчику» или «с момента подписания акта приёмки».

Игнорирование точной привязки между переходом собственности и распределением рисков часто приводит к спорам при страховых случаях или при выявлении дефектов. Продавцам целесообразно документировать момент передачи товара, а покупателям – застраховать имущество на период между оплатой и фактическим получением.

Оптимальным подходом считается синхронизация момента перехода права собственности с фактической поставкой. Это снижает правовые риски и упрощает разрешение претензионных ситуаций. В случаях, когда такая синхронизация невозможна, стороны должны использовать чёткие формулировки и приложить к договору детализированные графики движения товара.

Роль актов приёма-передачи в установлении даты поставки и передачи права

Если в договоре отсутствуют иные указания, момент подписания акта считается датой передачи товара покупателю. Это особенно важно при определении даты возникновения у покупателя рисков случайной гибели имущества, обязанностей по оплате и возможности распоряжения товаром. По умолчанию, согласно пункту 1 статьи 223 ГК РФ, право собственности возникает у приобретателя с момента передачи вещи, если иное не установлено договором или законом.

При этом стороны вправе определить в договоре, что право собственности переходит до подписания акта (например, в момент оплаты) или после (например, после регистрации права, если речь идёт о недвижимости). В таких случаях акт приёма-передачи служит доказательством исполнения физической передачи, но не определяет автоматически юридическую судьбу вещи.

Для минимизации правовых рисков рекомендуется:

- включать в договор чёткие формулировки о моменте перехода права собственности;

- подписывать акт приёма-передачи обеими сторонами в момент передачи товара;

- отражать в акте точную дату, наименование и количество передаваемых товаров;

- при необходимости – оформлять отдельные акты на каждую поставку поэтапно.

Отсутствие подписанного акта может привести к спорам о том, произошла ли поставка и когда именно, особенно если передача происходила без участия обеих сторон. В таких случаях суды учитывают альтернативные доказательства, но именно акт обладает наибольшей доказательной силой.

Налогообложение в зависимости от момента перехода права собственности

Момент перехода права собственности оказывает прямое влияние на налоговые обязательства сторон в сделке. В первую очередь это касается налога на добавленную стоимость (НДС) и налога на прибыль.

Если право собственности переходит одновременно с поставкой товара, дата налогообложения НДС совпадает с датой отгрузки или передачи товара. В этом случае продавец обязан выставить счет-фактуру и уплатить НДС в бюджет на дату фактической поставки.

При разрыве даты поставки и перехода права собственности налогообложение может иметь особенности:

- Если право собственности переходит позже даты поставки, НДС уплачивается на дату фактического перехода права, а не поставки.

- Если право собственности не перешло, а товар принят покупателем, продавец может не признавать доход и не начислять НДС, что влияет на налоговый учет.

- Для покупателя момент принятия права собственности влияет на возможность учета приобретенных активов в налоговой базе и на амортизацию.

В отношении налога на прибыль:

- Продавец признает доход только в момент перехода права собственности, что влияет на отчетный период и налоговую нагрузку.

- Если право собственности переходит с задержкой, доход признается позже, что позволяет оптимизировать налоговые выплаты.

Рекомендуется в договорах четко прописывать момент перехода права собственности и согласовывать его с датой поставки для избежания налоговых споров и некорректного учета.

Дополнительно стоит учитывать особенности налогообложения при реализации специфических товаров и услуг, где законодательство может устанавливать иные правила момента признания дохода и налогообложения.

Вопрос-ответ:

В чём ключевое различие между датой поставки товара и датой перехода права собственности?

Дата поставки — это момент фактической передачи товара покупателю, то есть когда он получает физический контроль над имуществом. Дата перехода права собственности — это юридический момент, когда право собственности официально переходит от продавца к покупателю. Эти даты могут не совпадать: например, товар может быть доставлен, но право собственности перейдёт позже, если это предусмотрено договором или законом.

Какие риски несёт покупатель до перехода права собственности, если товар уже поставлен?

Если товар уже передан покупателю физически, но право собственности ещё не перешло, риск случайной гибели или повреждения обычно остаётся на продавце, если договор не устанавливает иное. Важно внимательно изучить условия договора, чтобы понимать, кто отвечает за сохранность товара до момента перехода права, поскольку это влияет на ответственность и возможность предъявления претензий.

Как на практике определить момент перехода права собственности, если договор молчит по этому поводу?

При отсутствии прямого указания в договоре обычно применяется правило, что право собственности переходит с момента передачи товара покупателю. Однако если товар требует регистрации перехода права (например, недвижимость или транспорт), дата перехода будет связана с регистрацией соответствующих документов. В случае сомнений рекомендуется опираться на нормы Гражданского кодекса и судебную практику.

Как различия между датой поставки и переходом права собственности влияют на налогообложение сделки?

Налоговые обязательства могут возникать в разные моменты: например, НДС начисляется обычно при поставке товара, то есть когда происходит фактическая передача, а налог на прибыль отражается по моменту перехода права собственности. Если эти даты не совпадают, налоговый учёт может усложниться и потребовать отдельного анализа по каждому виду налога и условиям договора.

Каким образом оформление актов приёма-передачи влияет на установление даты поставки и перехода права?

Акт приёма-передачи фиксирует факт передачи товара и может служить доказательством даты поставки. Если в договоре предусмотрено, что право собственности переходит с момента подписания такого акта, то он одновременно становится датой перехода права. В противном случае акт служит только подтверждением получения товара, а момент перехода определяется отдельно, например, на основании договора или закона.

В чем ключевое отличие между датой поставки товара и моментом перехода права собственности?

Дата поставки — это конкретный момент или период, когда товар физически передается покупателю или становится доступен для получения. Право собственности может перейти в другой момент, который устанавливается договором или законом. Например, товар может быть доставлен, но юридическое право владения переходит позже, после оформления всех необходимых документов или оплаты. Таким образом, дата поставки фиксирует фактическую передачу товара, а переход права собственности — юридическое закрепление права владения, и они не всегда совпадают.