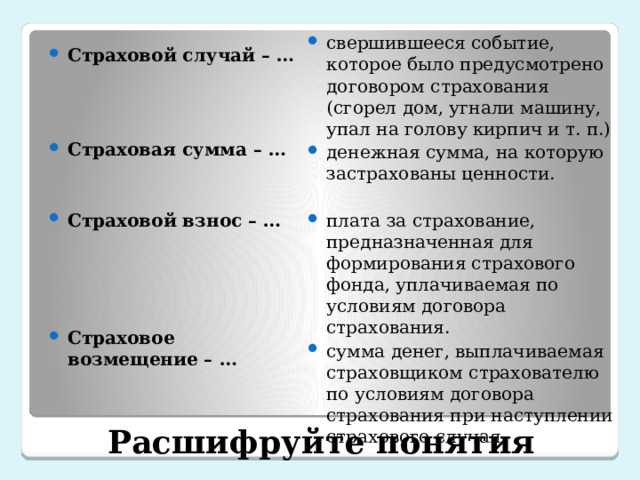

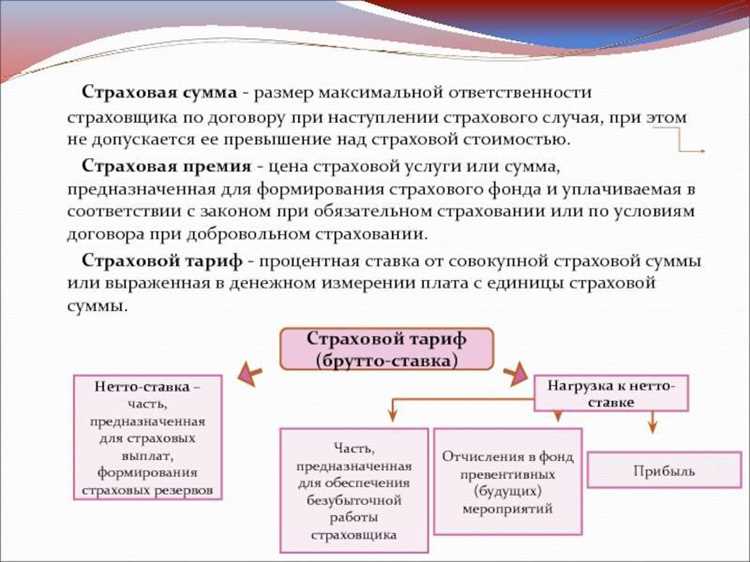

Страховая выплата представляет собой конкретную денежную сумму, которую страховщик обязан перечислить застрахованному лицу или выгодоприобретателю при наступлении предусмотренного договором страхового события. Размер и порядок такой выплаты строго регламентируются условиями договора, а также нормами действующего законодательства, включая Гражданский кодекс РФ и специальные законы по видам страхования.

На практике основными причинами отказа в выплате становятся несвоевременное уведомление о событии, неполный пакет документов или нарушение условий страхования. Поэтому оперативное обращение в страховую компанию и точное соблюдение процедур – критически важные действия для получения выплаты в полном объеме.

Например, при ДТП страхователь должен в течение установленного срока (обычно 5 рабочих дней) сообщить страховщику о происшествии и предоставить документы: извещение о ДТП, протокол ГИБДД, заявление на выплату и страховой полис. При этом задержка даже в один день может служить формальным основанием для снижения суммы или отказа в возмещении.

Отдельное внимание следует уделить срокам осуществления выплаты. Согласно статье 958 ГК РФ, страховщик обязан произвести выплату в течение 30 дней с момента получения всех необходимых документов. Превышение этого срока даёт застрахованному право требовать неустойку в соответствии с Законом РФ «О защите прав потребителей».

Чёткое понимание механизма получения страховой выплаты позволяет не только минимизировать риски отказа, но и ускорить процесс возмещения ущерба. Важно заранее ознакомиться с условиями договора и при наступлении страхового случая действовать строго в рамках установленного порядка.

Какие документы необходимо предоставить для получения выплаты

Перечень документов, необходимых для получения страховой выплаты, зависит от типа страхового случая и условий договора. Однако существуют базовые требования, обязательные практически во всех случаях.

- Заявление о наступлении страхового случая – оформляется по форме страховой компании и подписывается страхователем или его представителем.

- Страховой полис или договор страхования – оригинал или заверенная копия документа, подтверждающего наличие действующего страхового покрытия.

- Документ, удостоверяющий личность заявителя – паспорт или другой документ, если он прямо указан в договоре.

Дополнительные документы определяются характером страхового события:

- При ДТП: справка из полиции (форма 748), протокол об административном правонарушении, схема происшествия, копия водительского удостоверения и свидетельства о регистрации ТС.

- При страховании имущества: акт о происшествии из МЧС или полиции, заключение эксперта о характере и стоимости повреждений, документы, подтверждающие право собственности.

- При страховании жизни и здоровья:

Сроки рассмотрения заявления и перечисления страховой суммы

После получения полного комплекта документов, страховщик обязан приступить к рассмотрению заявления. В соответствии с пунктом 21 статьи 12 Закона РФ № 4015-1 «Об организации страхового дела», максимальный срок принятия решения не должен превышать 30 календарных дней с даты подачи всех необходимых материалов.

Если заявитель предоставил неполные или некорректные сведения, страховщик вправе приостановить процедуру и направить официальный запрос на уточнение. В этом случае отсчёт срока приостанавливается до момента получения недостающих данных. Практика показывает, что при корректно оформленных документах решение выносится в среднем в течение 10–15 дней.

После одобрения выплаты, перевод средств на указанный счёт осуществляется в течение 5 рабочих дней. При использовании безналичной формы расчёта возможны технические задержки, связанные с банковской обработкой. Важно заранее уточнить в полисе, каков предусмотренный порядок и сроки выплаты в конкретной страховой компании.

Если по истечении 30 дней решение не принято и страховщик не запрашивал дополнительных данных, это может рассматриваться как нарушение обязательств. В такой ситуации целесообразно направить письменную претензию и, при необходимости, обратиться в Центробанк или суд с жалобой на необоснованную задержку.

Причины отказа в выплате и способы их оспаривания

Одной из частых причин отказа служит несоблюдение условий договора: например, страхователь не уведомил компанию о событии в установленный срок или не предоставил полный пакет документов. Некоторые договоры требуют уведомления в течение 3 рабочих дней, а нарушение этого срока может быть основанием для отказа.

Еще одной причиной является наличие исключений, прописанных в полисе. Например, если ДТП произошло в состоянии алкогольного опьянения, а это прямо указано как исключение – страховщик имеет право не выплачивать компенсацию.

Иногда отказ связан с подозрением на умышленное причинение вреда. В таких случаях страховщик может инициировать проверку, запросить данные из полиции, провести экспертизу. Если будет доказан факт инсценировки, выплата будет отклонена на законных основаниях.

Ошибки в анкете или намеренное сокрытие информации также становятся основанием для отказа. Например, при заключении договора по программе страхования жизни указание недостоверных сведений о здоровье – основание для аннулирования полиса и отказа в выплате.

Оспорить отказ возможно, если есть основания полагать, что он неправомерен. Рекомендуется направить письменную претензию в страховую компанию с обоснованием своей позиции, приложив копии всех документов, подтверждающих право на выплату. Компании обязаны ответить на претензию в течение 30 календарных дней.

Если ответ не получен или отказ подтверждён без достаточных оснований, следует обратиться в Банк России (для лицензированных страховщиков), который рассматривает обращения потребителей финансовых услуг. Также доступен судебный порядок – иск подаётся в районный суд по месту жительства или регистрации страховой организации.

В случае судебного спора полезно приложить результаты независимой экспертизы, выписки из дела, копии всей переписки со страховой. Наличие доказательств нарушений со стороны страховщика повышает шансы на удовлетворение иска и возможное взыскание неустойки, штрафа и морального вреда.

Порядок расчета страховой выплаты в разных видах страхования

В автостраховании по ОСАГО страховая выплата рассчитывается на основе нормо-часов для работ, стоимости запчастей и рыночной стоимости восстановленного автомобиля. Выплата ограничена максимальной суммой, установленной полисом, и не может превышать стоимости ремонта автомобиля или его остаточной стоимости. В случае полной гибели авто выплата определяется по его рыночной стоимости на момент ДТП, с учетом износа и возможных остатков.

Для полиса КАСКО расчет производится по аналогии с ОСАГО, но учитывается не только стоимость ремонта, но и стоимость деталей, включая износ. В случае повреждения автомобиля страховая компания может выплатить сумму, которая не покрывает полный ущерб, если была выбрана франшиза. При этом износ и возраст авто также могут повлиять на сумму компенсации.

При страховании имущества расчет основывается на оценке стоимости утраченного или поврежденного имущества на момент происшествия. Для этого используется независимая экспертиза или актуальные рыночные данные. Если объект был застрахован на сумму, меньшую, чем его реальная стоимость, выплата будет пропорционально уменьшена.

В страховании жизни размер выплаты фиксируется в договоре и зависит от условий: при смерти застрахованного лица выплачивается вся страховая сумма, при инвалидности – пропорционально установленной группе инвалидности. Для временной нетрудоспособности выплата рассчитывается по дням больничного, и сумма зависит от размера установленного дохода застрахованного.

В добровольном медицинском страховании расчет выплаты зависит от программы полиса. Страховая компания возмещает расходы на лечение в пределах установленных лимитов и условий, указанных в полисе. Для получения возмещения необходимо предоставить все подтверждающие документы, включая счета, рецепты и медицинские заключения. Важно, чтобы расходы не превышали лимит покрытия, иначе оставшуюся сумму оплачивает застрахованное лицо.

Особенности взаимодействия с представителями страховой компании

Первое, что необходимо учитывать – строгая фиксация всех контактов с представителями страховой компании. Рекомендуется вести письменный протокол разговоров, фиксировать дату, время и содержание общения.

При подаче заявления о страховом случае важно тщательно заполнять документы, не оставлять поля пустыми и избегать исправлений без подтверждения сотрудника. Ошибки или неточности могут привести к задержке выплаты или отказу.

В ходе общения с представителями страховой компании следует задавать конкретные вопросы о перечне необходимых документов и сроках рассмотрения заявления. Запрашивайте подтверждение предоставленной информации в письменной форме – это минимизирует риск недоразумений.

Если представитель страховой компании требует дополнительные документы или объяснения, их следует предоставить оперативно, но без спешки – лучше проверить правильность и полноту материалов перед отправкой.

В случае несогласия с решением страховой компании по выплате или сумме возмещения, важно запросить официальное письменное обоснование отказа. Это позволит подготовить аргументированную жалобу или обратиться к независимому эксперту для оценки ситуации.

При личных встречах фиксируйте присутствие свидетелей, если это возможно. В телефонных разговорах уточняйте должность и ФИО сотрудника, с которым ведется диалог.

Необходимо помнить, что страховая компания обязана рассмотреть заявление в установленные законодательством сроки. При задержках можно направить письменное обращение с требованием ускорить процесс и ссылаться на нормы закона.

Для контроля процесса можно использовать электронные сервисы страховщика, если они доступны, а также сохранять все полученные уведомления и документы в электронном и бумажном виде.

Действия застрахованного при наступлении страхового случая

Первым шагом необходимо незамедлительно уведомить страховую компанию в установленные договором сроки, как правило, в течение 3–5 рабочих дней. Уведомление можно направить по телефону, электронной почте или через личный кабинет на сайте страховщика.

Важно документально зафиксировать факт страхового случая: сделать фото или видео повреждений, собрать официальные акты (например, протокол ДТП, заключение правоохранительных органов, медицинские справки). Отсутствие таких документов может привести к отказу в выплате.

Следующий этап – подготовка полного пакета документов, перечень которых прописан в страховом полисе. Обычно это заявление, копия полиса, удостоверение личности, документы, подтверждающие факт и обстоятельства страхового случая.

Застрахованному рекомендуется не принимать самостоятельных решений, которые могут повлиять на размер компенсации, например, сразу производить ремонт или лечение без согласования со страховой компанией.

При необходимости застрахованный должен предоставить доступ к осмотру имущества или пройти медицинское обследование, назначенное страховщиком для подтверждения ущерба.

Если страховая компания затягивает рассмотрение заявления или отказывает в выплате без оснований, следует подать письменную претензию с требованием о возмещении, фиксируя все коммуникации.

Вопрос-ответ:

Какие действия нужно предпринять сразу после наступления страхового случая для получения выплаты?

Первым шагом является оперативное уведомление страховой компании — обычно в письменной форме или по горячей линии. Далее необходимо зафиксировать обстоятельства происшествия: собрать фото, видео, свидетельские показания или документы, подтверждающие факт и характер ущерба. Если событие связано с повреждением имущества или здоровью, важно получить соответствующие справки (например, акт полиции, медицинские заключения). После этого нужно подать заявление на выплату, приложив полный комплект документов. Чем быстрее и точнее будет выполнен этот порядок, тем меньше вероятность задержек при рассмотрении.

От чего зависит размер страховой выплаты и как он рассчитывается?

Сумма, которую выплатит страховщик, определяется условиями договора и видом страхования. В расчёт берутся: страховая сумма, степень ущерба, возможные франшизы, а также исключения, прописанные в полисе. Для имущественного страхования часто учитывается рыночная или восстановительная стоимость объекта. В страховании жизни и здоровья сумма может зависеть от степени вреда или установленного лимита. Все расчёты проводятся после тщательной экспертизы и подтверждения факта страхового случая.

Можно ли обжаловать отказ страховой компании в выплате, и как правильно это сделать?

Отказ в выплате можно оспорить, если есть основания считать решение необоснованным или нарушающим условия договора. Для этого стоит внимательно изучить мотивировочную часть отказа, собрать дополнительные доказательства, подтверждающие страховой случай или размер ущерба, и написать официальное обращение в страховую с просьбой пересмотреть решение. Если спор не удаётся решить во внесудебном порядке, можно обратиться в суд или в надзорные органы. Рекомендуется заранее проконсультироваться с юристом, специализирующимся на страховых вопросах.

Какие документы обычно требуются для оформления страховой выплаты?

Набор документов зависит от конкретного страхового случая и вида страхования, но чаще всего необходимы: заявление о наступлении события, копия полиса, документы, удостоверяющие личность, справки и акты, подтверждающие факт и обстоятельства происшествия (например, акт полиции, медицинское заключение, оценка ущерба), квитанции об оплате страховки и иногда доказательства владения объектом страхования. В некоторых случаях требуется предоставить дополнительные бумаги, предусмотренные договором, поэтому важно уточнять перечень у страховой компании.

Сколько времени обычно занимает рассмотрение заявления на выплату и перечисление средств?

Сроки зависят от типа страхования и внутренних регламентов компании. В среднем, рассмотрение документов занимает от 10 до 30 рабочих дней с момента подачи полного пакета. При сложных случаях, требующих дополнительной экспертизы или расследования, процесс может затянуться до нескольких месяцев. После принятия положительного решения средства перечисляются в сроки, установленные договором, обычно в течение нескольких рабочих дней. Если сроки нарушаются, рекомендуется обратиться в страховую с запросом о статусе выплаты.