Код дохода 1535 применяется в отчетности по форме 6-НДФЛ и 2-НДФЛ для отражения сумм, выплачиваемых физическим лицам в виде дивидендов по акциям российских организаций. Этот код введён ФНС России и используется для точной идентификации налогового назначения выплат, что важно для корректного расчета налога на доходы физических лиц.

Использование кода 1535 обязательно при составлении отчетности, если физлицу начислены дивиденды по акциям, находящимся в собственности не менее 3 лет и приобретённым после 1 января 2014 года. Такие доходы подлежат налогообложению по ставке 13% для налоговых резидентов РФ и 15% – для нерезидентов. Указание неверного кода может привести к штрафам за нарушение порядка учета и предоставления отчетных данных.

Работодатели, брокеры и другие налоговые агенты обязаны отслеживать соответствие выплаты установленному коду дохода. При автоматизации учета в 1С или других бухгалтерских системах код 1535 указывается в справочниках видов доходов, что упрощает формирование отчетов и уменьшает риск ошибок при сдаче отчетности в налоговые органы.

Для правильного применения кода необходимо удостовериться в наличии оснований для его использования: выплата должна быть произведена именно по дивидендам, отраженным в решении общего собрания акционеров, а получатель должен быть физическим лицом. В противном случае применяется другой код дохода, например, 1010 – для зарплаты или 1530 – для иных доходов от долевого участия.

Назначение и правовое основание применения кода дохода 1535

Код дохода 1535 используется в расчётах с налоговыми органами для отражения компенсационных выплат, выплачиваемых физическим лицам в связи с увольнением по соглашению сторон. Это специальное обозначение позволяет корректно классифицировать доход при формировании справки 2-НДФЛ и расчёта по форме 6-НДФЛ.

Юридическую основу для применения кода 1535 составляет подпункт 3 пункта 1 статьи 217 Налогового кодекса Российской Федерации. В соответствии с этой нормой, выплаты при увольнении, не превышающие трёхкратный средний месячный заработок (а для работников в районах Крайнего Севера – шестикратный), не облагаются налогом на доходы физических лиц и отражаются с применением именно этого кода.

Формально код 1535 введён в соответствии с Приказом ФНС России № ММВ-7-11/387@ от 10 сентября 2015 года, которым утверждён перечень кодов доходов и вычетов для целей налогового учёта. Его использование обеспечивает соблюдение требований точности и однозначности при обработке налоговых данных, а также минимизирует риск налоговых споров при проверках.

При подготовке отчетности важно отличать код 1535 от схожих кодов, отражающих иные компенсационные выплаты, чтобы не исказить налоговую базу. В случае неправильного применения кода возможно начисление недоимки и пени, поскольку компенсации сверх установленных лимитов подлежат налогообложению и должны отражаться с иным кодом.

К каким видам выплат применяется код дохода 1535

Код дохода 1535 применяется исключительно к компенсационным выплатам, связанным с увольнением сотрудников. Он используется при налогообложении сумм, выплачиваемых в виде компенсации за неиспользованный отпуск, если такая компенсация предоставляется при прекращении трудового договора. Это касается как основной компенсации за неиспользованные дни отпуска, так и компенсаций за дополнительные отпуска, предусмотренные коллективным договором или внутренними нормативными актами организации.

Код также применяется при начислении выходного пособия, если оно выплачивается в размере, не превышающем установленные законом лимиты. Например, при сокращении штата работодатель обязан выплатить выходное пособие, равное среднему месячному заработку – эта сумма квалифицируется по коду 1535. В случае превышения лимитов (например, при выплате компенсации за несколько месяцев), применяется уже иной код – 2002 или аналогичный, в зависимости от конкретной ситуации.

Дополнительно код 1535 используется в отношении выплат, связанных с досрочным расторжением трудового договора по соглашению сторон, если компенсация за отпуск выплачивается одновременно с окончательным расчетом и в пределах норм, установленных Трудовым кодексом РФ.

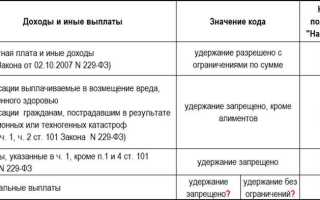

Важно учитывать, что код 1535 применяется только в отношении доходов, не облагаемых страховыми взносами в силу пункта 2 части 1 статьи 422 Налогового кодекса РФ. Это делает его обязательным при оформлении сведений в отчетности 6-НДФЛ и справках о доходах по форме 2-НДФЛ, чтобы корректно отразить необлагаемую часть дохода при увольнении.

Как правильно отразить код 1535 в отчетности 6-НДФЛ и 2-НДФЛ

Код дохода 1535 применяется при выплате доходов в виде компенсации за неиспользованный отпуск при увольнении. Для корректного отражения этого дохода в отчетности 6-НДФЛ и 2-НДФЛ требуется учитывать конкретные даты фактического получения дохода и удержания налога.

В форме 6-НДФЛ отражение осуществляется в двух разделах. В разделе 1 сумма дохода с кодом 1535 включается в общую базу по строке 020, а удержанный налог – в строку 040. В разделе 2 необходимо отразить:

– по строке 100 – дату фактического получения дохода, которая совпадает с датой увольнения;

– по строке 110 – дату удержания налога, как правило, это день выплаты компенсации;

– по строке 120 – дату перечисления налога в бюджет, не позднее следующего рабочего дня после удержания.

В форме 2-НДФЛ код 1535 указывается в разделе «Доходы, облагаемые по ставке 13%», в графе «Код дохода». Сумма дохода по этому коду вносится в соответствующую строку с указанием удержанного НДФЛ. При заполнении важно не путать этот код с кодом 2012 (отпускные), так как ошибка может привести к искажению налоговой базы.

Особое внимание следует уделить своевременности отражения дат: ошибка даже на один день может стать основанием для доначисления пени. Учитывая, что компенсация за отпуск облагается налогом в момент выплаты, необходимо строго соблюдать хронологию при заполнении отчетности.

Особенности удержания и перечисления НДФЛ по коду 1535

Код дохода 1535 применяется при выплате физическим лицам компенсаций, связанных с увольнением, в пределах трехкратного размера среднего месячного заработка (а для работников, трудившихся в районах Крайнего Севера и приравненных местностях – шестикратного). Эти выплаты не освобождаются от налогообложения, поэтому работодатель обязан удержать НДФЛ при их перечислении.

Удержание НДФЛ производится в день выплаты дохода. Согласно подпункту 6 пункта 1 статьи 223 НК РФ, датой фактического получения дохода в виде компенсации за увольнение признается день его выплаты. Работодатель обязан удержать налог непосредственно в этот день, а перечислить его в бюджет не позднее следующего рабочего дня после удержания (п. 6 ст. 226 НК РФ).

Если выплата по коду 1535 осуществляется в рамках окончательного расчета с работником в день увольнения, налог удерживается в этот же день. В случае, если компенсация выплачивается после увольнения, она облагается налогом аналогично – в день выплаты, независимо от даты увольнения.

Важно учитывать, что при невозможности удержать НДФЛ (например, если компенсация выплачивается безналично на закрытый счет или в случае ошибки в расчетах), налоговый агент обязан в течение одного месяца с даты выплаты уведомить об этом налоговый орган и самого получателя дохода. Обязанность по уплате налога в этом случае переходит на физическое лицо.

В отчетности 6-НДФЛ суммы по коду 1535 отражаются в строках с датой удержания и перечисления. В разделе 2 указываются фактические даты и суммы выплаты, удержания и перевода налога. В 2-НДФЛ эти выплаты указываются в соответствующей строке с кодом дохода 1535 и кодом вычета 0, поскольку такие доходы не подлежат вычету.

Ответственность за неправильное указание кода дохода 1535

Неправильное указание кода дохода 1535 в отчетности по НДФЛ может повлечь за собой значительные последствия как для налогового агента, так и для физического лица, получившего доход. Код 1535 используется для отражения единовременных выплат при увольнении в связи с сокращением численности или штата, превышающих установленные законодательством лимиты. Его некорректное применение классифицируется как нарушение порядка налогового учета.

Основные последствия для налогового агента:

- Штраф по статье 123 НК РФ – 20% от суммы не удержанного или не перечисленного налога при неправильной квалификации дохода.

- Штраф по статье 126.1 НК РФ – 500 рублей за каждый документ с ошибкой при подаче формы 6-НДФЛ или 2-НДФЛ.

- Доудержание налога с последующим начислением пени – в случае, если доход был неправильно классифицирован и ставка НДФЛ применена ошибочно.

Ошибки в применении кода 1535 могут быть выявлены в ходе:

- Камеральной проверки налоговой отчетности;

- Сопоставления сведений из формы 6-НДФЛ и 2-НДФЛ с расчетами по страховым взносам;

- Налоговой проверки при увольнении значительного числа работников.

Рекомендации по снижению рисков:

- Проверять правовое основание выплаты – соответствие статье 178 Трудового кодекса РФ и другим нормативным актам.

- Фиксировать в локальных актах факт сокращения и размер компенсации, превышающей необлагаемый лимит.

- Использовать код 1535 только в случае превышения трехкратного размера среднего месячного заработка (или шестикратного – в районах Крайнего Севера).

- Своевременно пересчитывать налог при выявлении ошибки, корректируя отчетность за соответствующий период.

Игнорирование этих требований может повлечь не только штрафные санкции, но и налоговые споры, связанные с недоимками, пенями и обвинениями в занижении налоговой базы. Особое внимание следует уделять документальному подтверждению оснований для применения кода 1535.

Инструкция для бухгалтера: как использовать код 1535 на практике

Код дохода 1535 применяется для отражения выплат, связанных с материальной поддержкой или компенсациями, не включаемыми в налогооблагаемую базу по НДФЛ. Перед использованием кода необходимо убедиться в соответствии основания выплаты требованиям законодательства.

При формировании отчётности 6-НДФЛ и 2-НДФЛ код 1535 указывается в разделе, отражающем доходы, не облагаемые налогом. В 6-НДФЛ этот код проставляется в поле «код дохода» для соответствующей строки выплаты, а в 2-НДФЛ – в графе 7. Неверное применение кода приведёт к отказу налогового органа принять отчетность.

Удержание НДФЛ при выплатах с кодом 1535 не производится, так как такие доходы не облагаются налогом. Следует исключить суммы с этим кодом из базы для расчёта налога. При ошибочном удержании необходимо скорректировать начисления и вернуть удержанный налог сотруднику.

При формировании платежных документов код 1535 не указывается, поскольку налог с таких доходов не перечисляется в бюджет. Важно контролировать, чтобы выплаты с этим кодом не попадали в разделы отчётности, где отражаются налоги к уплате.

Рекомендуется вести отдельный учёт сумм с кодом 1535 для контроля корректности применения и исключения ошибок при заполнении налоговых форм. В случае изменений нормативных актов необходимо оперативно обновлять алгоритмы работы с этим кодом.

При сомнениях в правильности применения кода 1535 следует обращаться к официальным разъяснениям ФНС и консультироваться с налоговыми экспертами, чтобы избежать штрафов и доначислений.

Вопрос-ответ:

Что означает код дохода 1535 и в каких случаях его необходимо применять?

Код дохода 1535 используется для обозначения конкретного вида выплат в налоговой отчетности. Он применяется при отражении доходов, связанных с компенсациями и выплатами, которые не подпадают под другие стандартные коды. Обычно этот код актуален для доходов, облагаемых по особым правилам или с особыми условиями налогообложения. Использование кода 1535 позволяет налоговым органам корректно классифицировать данные выплаты и контролировать правильность начисления и удержания налогов.

Какие документы и отчётные формы требуют указания кода дохода 1535?

Код дохода 1535 указывается в отчетах 6-НДФЛ и 2-НДФЛ, которые организации предоставляют в налоговые органы. В 6-НДФЛ данный код проставляется в разделе, отражающем сумму доходов и налогов за отчетный период, а в 2-НДФЛ – в карточках доходов конкретных работников. Кроме того, при заполнении платежных поручений на перечисление налогов, связанных с выплатами по коду 1535, важно указывать его для правильной идентификации дохода в учёте.

Какие ошибки чаще всего возникают при применении кода дохода 1535, и как их избежать?

Одной из распространённых ошибок является неверный выбор кода дохода, когда бухгалтеры указывают 1535 вместо другого, более подходящего кода, либо пропускают его вовсе. Это ведёт к искажению налоговой отчетности и может вызвать дополнительные проверки со стороны налоговых органов. Чтобы избежать ошибок, важно внимательно изучать вид выплаты и сопоставлять его с инструкциями по применению кодов доходов. Рекомендуется также проверять заполнение отчетов на этапе подготовки и использовать обновленные методические материалы.

Как правильно удерживать и перечислять НДФЛ с выплат, помеченных кодом 1535?

Налог на доходы физических лиц с выплат, указаных с кодом 1535, удерживается и перечисляется в соответствии с общими правилами, предусмотренными Налоговым кодексом. Однако иногда такие выплаты могут иметь особые налоговые ставки или условия, зависящие от вида дохода. Важно определить, подлежит ли доход налогообложению в момент выплаты или имеет особенности по срокам перечисления налога. Удержанный НДФЛ необходимо своевременно перечислять в бюджет и отражать в отчетности с правильным кодом дохода.

К каким видам выплат применяется код дохода 1535 и как это влияет на учет?

Код 1535 назначается для специфических видов выплат, таких как компенсации за использование личного имущества, возмещение затрат или выплаты, облагаемые по особым правилам. Его применение влияет на правильное формирование налоговой базы и порядок удержания налогов. Учет таких выплат требует точного отражения в бухгалтерских документах и отчетности, поскольку неверное использование кода может привести к налоговым рискам и штрафам. Следует учитывать требования законодательства и методические рекомендации при работе с данным кодом.

Что обозначает код дохода 1535 и в каких случаях он применяется?

Код дохода 1535 используется для идентификации определённого вида выплат в налоговой отчётности. Он назначается для сумм, которые налоговый агент выплачивает в рамках конкретных налоговых правил или льгот, например, компенсаций или доходов с особенностями налогообложения. Правильное применение этого кода позволяет точно классифицировать выплаты и избежать ошибок при расчёте налогов и формировании отчётности.

Как правильно указать код дохода 1535 в отчетности 6-НДФЛ и 2-НДФЛ, чтобы избежать ошибок и штрафов?

В отчетах 6-НДФЛ и 2-НДФЛ код дохода 1535 указывается в специальном поле, отражающем вид дохода. При этом важно использовать актуальные инструкции ФНС и соблюдать порядок заполнения: указывать код только для тех выплат, которые подпадают под его действие. Неправильное применение или пропуск кода может привести к несоответствиям в налоговых документах и вызвать дополнительные проверки со стороны налоговых органов, а также штрафные санкции. Рекомендуется сверять данные с внутренними бухгалтерскими записями и своевременно обновлять программное обеспечение для учёта, чтобы автоматически формировались корректные отчёты.