Налоговый кодекс устанавливает конкретные сроки для проверки поданных деклараций – обычно это 3 месяца с момента подачи документации. Если срок проверки нарушен, налогоплательщик вправе требовать разъяснений и действий от налогового органа. При этом важно понимать, что просрочка проверки может повлечь не только административные проблемы, но и повлиять на сроки налоговых обязательств и возврат переплаты.

Первым шагом при нарушении срока проверки следует направить в инспекцию официальное письмо с запросом о причинах задержки и текущем статусе проверки. В документе необходимо указать дату подачи декларации, регистрационный номер и ссылку на нормы закона, регулирующие сроки проверки. Если в ответ не будет предоставлено удовлетворительное разъяснение, возможна подача жалобы в вышестоящий налоговый орган или обращение в суд.

Важно учитывать, что если нарушение сроков проверки привело к задержке возврата излишне уплаченного налога, налоговый орган обязан начислить пеню за каждый день просрочки. При выявлении таких фактов налогоплательщик может потребовать не только ускорения проверки, но и компенсации. В случае системных нарушений со стороны налоговой инспекции рекомендуется привлекать квалифицированных юристов для защиты своих прав и интересов.

Как узнать, что срок проверки декларации нарушен

Срок проверки налоговой декларации по общему правилу составляет три месяца с даты её подачи (пункт 3 статьи 88 Налогового кодекса РФ). Если в течение этого времени от налогового органа не поступило никаких уведомлений, а декларация официально не признана проверенной, можно считать, что срок нарушен.

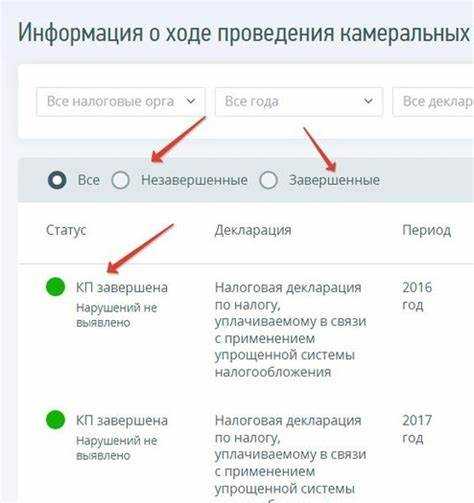

Для точного контроля стоит использовать личный кабинет налогоплательщика на сайте ФНС. В разделе «История камеральных проверок» отображается дата начала и окончания проверки декларации. Если указанный срок превышает три месяца, это подтверждает нарушение.

Также можно запросить письменный ответ у инспекции, направив заявление с просьбой разъяснить статус проверки. Законодательство не предусматривает обязательного уведомления налогоплательщика о начале проверки, но игнорирование сроков – основание для обращения с жалобой.

При сомнениях в сроках полезно сравнить дату подачи декларации и дату получения налогового уведомления. Если проверка фактически не завершена через 90 календарных дней, фиксируется нарушение.

Важно учитывать возможные продления сроков проверки, например, при необходимости дополнительных документов или проведения выездной проверки. Такие основания должны быть официально оформлены и документированы инспекцией.

Следует вести учет всех полученных документов и уведомлений от ФНС, чтобы иметь доказательства соблюдения или нарушения сроков. В случае отсутствия ответа в установленный период можно инициировать административное обжалование.

Какие права имеет налогоплательщик при задержке проверки

Налогоплательщик вправе получить информацию о текущем статусе проверки декларации, обратившись в налоговый орган с запросом. Согласно статье 100 Налогового кодекса РФ, проверка должна быть завершена в срок не более трех месяцев с момента получения декларации.

Если срок проверки нарушен, налогоплательщик имеет право направить в налоговый орган претензию с требованием о соблюдении сроков. В случае игнорирования претензии, можно подать жалобу в вышестоящий налоговый орган или в Федеральную налоговую службу.

При затягивании проверки без уважительных причин налогоплательщик может требовать прекращения проверки и признания декларации проверенной на основании имеющихся данных. Это возможно при отсутствии необходимости дополнительных проверочных действий.

Кроме того, в случае неправомерного затягивания проверки допускается обращение в суд с иском о признании сроков проверки нарушенными и требованием о привлечении налогового органа к ответственности. Суд может обязать налоговый орган завершить проверку в разумные сроки и компенсировать убытки, если они доказаны.

Налогоплательщик имеет право на возмещение убытков, вызванных задержкой проверки, включая упущенную выгоду, если задержка не связана с объективными причинами, а доказательства убытков представлены в полном объеме.

В рамках контроля за действиями налогового органа налогоплательщик может инициировать административное расследование или жалобу в прокуратуру, если задержка проверки носит системный или злоумышленный характер.

Как подать жалобу на нарушение сроков проверки декларации

Для подачи жалобы на нарушение сроков проверки налоговой декларации необходимо действовать строго в рамках установленного порядка. В первую очередь, подготовьте письменное заявление, в котором укажите полные данные налогоплательщика, номер и дату подачи декларации, а также конкретное нарушение – превышение сроков проверки, установленное законодательством.

Жалоба подается в налоговый орган, проводящий проверку, или в вышестоящую налоговую инспекцию. В заявлении опишите суть нарушения, приложите копии декларации и других документов, подтверждающих дату подачи и ход проверки. Обязательно укажите требования: прекращение нарушения сроков и принятие мер по ускорению проверки.

Подача жалобы возможна в бумажном виде лично или через представителя, а также в электронном формате через официальный сайт ФНС или личный кабинет налогоплательщика. При подаче электронной жалобы используйте квалифицированную электронную подпись для подтверждения подлинности.

После регистрации жалобы налоговый орган обязан рассмотреть ее в течение 30 календарных дней и направить ответ с результатами проверки и принятыми мерами. При отсутствии ответа или неудовлетворительном результате жалобу можно обжаловать в вышестоящем органе или суде.

Какие документы и доказательства приложить к жалобе

К жалобе на нарушение срока проверки налоговой декларации необходимо приложить копии следующих документов:

1. Копия налоговой декларации, в которой зафиксированы сведения, подлежащие проверке.

2. Копии уведомлений и переписки с налоговым органом, подтверждающие факт подачи декларации и дальнейшее взаимодействие.

3. Копия распоряжения или уведомления о начале проверки, если оно было получено налогоплательщиком.

4. Документы, подтверждающие дату подачи декларации: почтовые квитанции, электронные подтверждения, входящие корешки, скриншоты электронной отчетности.

5. Доказательства превышения установленного срока проверки, например, выписка из законодательства с указанием максимального срока, а также даты начала и предполагаемого окончания проверки.

6. Дополнительные документы, иллюстрирующие попытки налогоплательщика получить разъяснения или ускорить проверку: письма, электронные запросы, ответы инспекции.

Все документы должны быть заверены копиями с оригиналов или иметь отметки, подтверждающие их подлинность. Рекомендуется составить перечень приложенных материалов, чтобы исключить возможность их потери в процессе рассмотрения жалобы.

Возможные последствия для налогового органа при нарушении сроков

Нарушение сроков проверки налоговой декларации влечёт юридические и процедурные последствия для налогового органа, которые закреплены в налоговом и процессуальном законодательстве.

- Обязательство рассчитать налог самостоятельно: При превышении установленных сроков проверки налогоплательщик вправе считать декларацию утверждённой в представленном виде. Налоговый орган утрачивает право увеличить сумму налога по истечении срока.

- Отказ в привлечении к ответственности за несвоевременное предоставление сведений: Нарушение сроков снижает возможности налогового органа применять штрафные санкции и иные меры воздействия.

- Возврат или приостановка проверочных действий: Судебные инстанции могут признать проверку незаконной из-за нарушения сроков, что повлечёт необходимость отмены актов и решений, принятых по результатам такой проверки.

Кроме того, несоблюдение сроков проверки влияет на административную ответственность:

- Руководители подразделений налогового органа могут быть привлечены к дисциплинарной ответственности за нарушение внутренних регламентов.

- В ряде случаев возможно привлечение к материальной ответственности, если нарушение сроков привело к убыткам для бюджета.

Для налогоплательщика эти последствия означают возможность:

- подать жалобу в вышестоящие органы или в суд с требованием признать нарушение и отменить незаконные решения;

- использовать нарушение сроков как основание для отказа в доплате налога или штрафов;

- инициировать проведение внеплановой проверки с привлечением контролирующих органов.

Таким образом, налоговый орган несёт не только процедурные ограничения, но и риски юридической ответственности, что обязывает контролирующие органы строго соблюдать установленные сроки проверки.

Как ускорить рассмотрение декларации после подачи жалобы

После подачи жалобы на нарушение срока проверки налоговой декларации важно не ограничиваться только этим шагом. Для ускорения рассмотрения следует направить в налоговый орган запрос о статусе проверки с указанием даты подачи жалобы и копией обращения.

Рекомендуется обращаться напрямую к руководителю подразделения налогового органа – это повышает вероятность оперативного реагирования. В запросе укажите конкретные нормативные сроки, которые уже нарушены, и требование ускорить процедуру.

Если ответ от налоговой службы отсутствует или неудовлетворителен в течение 10 рабочих дней, можно обратиться в вышестоящий орган – региональную инспекцию или Федеральную налоговую службу с копиями всех документов.

Используйте официальный портал «Личный кабинет налогоплательщика» для подачи запросов и жалоб. Электронный документооборот позволяет фиксировать дату и время обращения, что повышает юридическую значимость претензий.

Если нарушение сроков сохраняется, целесообразно обратиться в суд с заявлением об обязании налогового органа рассмотреть декларацию. В иске укажите ссылку на жалобу и безрезультатные обращения в налоговую.

Параллельно сохраняйте все подтверждающие документы, включая копии жалоб, ответов, и выписки из электронных сервисов. Они будут необходимы для доказательства нарушения сроков и ускорения рассмотрения.

Вопрос-ответ:

Что делать, если срок проверки налоговой декларации уже просрочен, а ответа от налоговой нет?

Если срок проверки декларации превышен, необходимо обратиться в налоговый орган с официальным запросом о состоянии проверки. Рекомендуется направить письмо заказным отправлением с уведомлением о вручении или через личный кабинет налогоплательщика. Если ответа не последует в течение разумного срока, можно подать жалобу вышестоящему контролирующему органу или в прокуратуру, приложив доказательства нарушения сроков.

Какие действия предпринять, чтобы ускорить проверку декларации после подачи жалобы на нарушение сроков?

После подачи жалобы следует контролировать статус рассмотрения вопроса. Можно повторно направлять запросы в налоговую инспекцию с просьбой предоставить информацию о ходе проверки. Иногда помогает личное посещение инспекции для уточнения деталей. Если ситуация не меняется, следует обратиться к руководству инспекции или в вышестоящие органы, указывая на конкретные нарушения сроков с указанием документов и переписки.

Какие последствия для налогоплательщика возможны при нарушении инспекцией сроков проверки декларации?

Нарушение сроков проверки может привести к задержкам в получении налоговых уведомлений и возвратов переплаты. В некоторых случаях задержка проверки влияет на начисление пеней и штрафов. Если проверка затягивается без законных оснований, налогоплательщик вправе рассчитывать на приостановку начисления штрафных санкций за период превышения сроков проверки.

Какие документы нужно приложить к жалобе о нарушении сроков проверки декларации, чтобы она была рассмотрена быстрее?

В жалобе важно приложить копии декларации с датой подачи, копии уведомлений о приеме документов, переписку с налоговым органом, в том числе запросы и ответы, а также документ, подтверждающий нарушение сроков (например, расчет срока проверки согласно законодательству). Чем более полным будет комплект документов, тем выше вероятность быстрого рассмотрения жалобы.

Можно ли подать жалобу на нарушение сроков проверки декларации онлайн и какие особенности стоит учесть?

Жалобу можно направить через официальный сайт налоговой службы в разделе обратной связи или через личный кабинет налогоплательщика. При этом важно правильно оформить жалобу, указать реквизиты декларации, дату подачи и описать суть нарушения. К онлайн-жалобе рекомендуется приложить электронные копии подтверждающих документов. Также следует сохранять подтверждение отправки для возможных дальнейших обращений.

Что делать, если налоговая служба не проверила декларацию в установленный срок?

Если срок проверки налоговой декларации истёк, а ответа от инспекции нет, сначала нужно проверить, действительно ли срок вышел. Срок проверки обычно составляет три месяца с даты подачи декларации. Если время прошло, можно написать заявление в налоговую с просьбой предоставить информацию о статусе проверки. Если реакции нет или отказ необоснован, стоит обратиться в вышестоящий налоговый орган или в суд, чтобы защитить свои права. Важно сохранять все документы и копии переписки.

Можно ли потребовать возмещение ущерба за нарушение срока проверки налоговой декларации?

Закон не предусматривает прямой компенсации за несоблюдение сроков проверки декларации. Однако если из-за задержки были упущены возможности, например, начислены пени или штрафы, можно попытаться оспорить их, указав на нарушение сроков. В некоторых случаях возможно обратиться в суд за возмещением убытков, если удастся доказать причинно-следственную связь между задержкой и материальным ущербом. Для таких действий лучше проконсультироваться с юристом, специализирующимся на налоговых спорах.