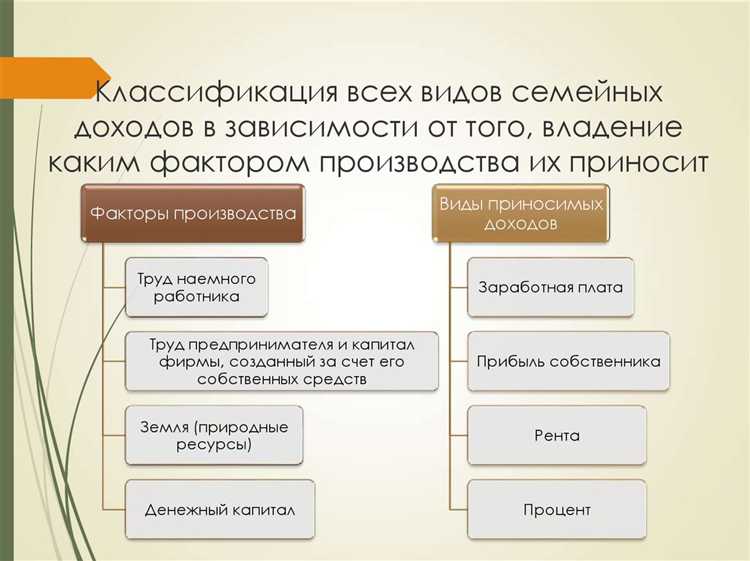

Доход семьи представляет собой совокупность всех денежных поступлений, получаемых её членами в определённый период времени. Ключевыми источниками таких поступлений являются заработная плата, пенсии, социальные выплаты, доходы от предпринимательской деятельности, а также проценты, дивиденды и аренда имущества. Каждый из этих компонентов влияет на уровень материального обеспечения семьи и её финансовую устойчивость.

Наибольший удельный вес в структуре семейного дохода, как правило, занимает заработная плата. Согласно данным Росстата, в большинстве российских домохозяйств трудовые доходы формируют от 60 до 80% общего бюджета. Однако для оценки полной картины важно учитывать также регулярные и эпизодические доходы, такие как премии, алименты, субсидии и денежные переводы от родственников.

Рекомендуется учитывать не только величину, но и стабильность источников дохода. Например, постоянная пенсия может быть более предсказуемой, чем нерегулярный доход от сдачи жилья. Эксперты советуют вести ежемесячный учёт всех поступлений, включая мелкие суммы – это помогает лучше управлять семейным бюджетом, планировать расходы и формировать финансовую подушку безопасности.

Для комплексного анализа доходов необходимо учитывать также налогообложение. Чистый доход – это сумма, оставшаяся после уплаты налогов и обязательных сборов. Важно различать валовой и располагаемый доход, поскольку именно последний определяет реальные возможности семьи по удовлетворению своих потребностей и накоплению средств.

Какие виды заработной платы учитываются в доходе семьи

Переменные выплаты – это премии, бонусы, стимулирующие надбавки, оплата за сверхурочную работу, ночные смены, работу в праздничные и выходные дни. Эти доходы не носят постоянный характер, однако также учитываются при расчётах, особенно если выплачиваются регулярно или предусмотрены системой мотивации.

Доходы по гражданско-правовым договорам (ГПХ), в том числе за выполнение разовых услуг, проектной работы или подряда, приравниваются к заработной плате, если они систематически пополняют бюджет семьи. Их необходимо включать в состав доходов при оформлении социальных выплат и расчёте налогооблагаемой базы.

Компенсационные выплаты, такие как оплата отпуска, командировок, выходных пособий при увольнении, также входят в структуру заработной платы и подлежат учёту, если отражаются в налоговой отчётности и поступают на счет члена семьи.

Рекомендуется фиксировать все виды трудовых поступлений в отдельном финансовом журнале или электронном документе, чтобы обеспечить прозрачность и точность расчётов при подаче документов для субсидий, кредита или определения уровня достатка.

Учитываются ли пенсии и пособия при расчёте семейного дохода

Пенсии и пособия включаются в расчёт семейного дохода, поскольку представляют собой регулярные выплаты, обеспечивающие часть потребностей семьи. Государственные пенсионные выплаты – по возрасту, инвалидности, потере кормильца – учитываются полностью, независимо от источника (федеральный или региональный бюджет).

Социальные пособия также входят в совокупный доход семьи, если они не имеют целевого назначения. Например, ежемесячные выплаты на ребёнка до трёх лет или пособие по безработице засчитываются при оценке материального положения. Исключение составляют единовременные компенсации, предоставляемые на строго определённые нужды – они не включаются в расчёт.

При подаче заявления на социальную помощь или субсидии органы социальной защиты запрашивают данные о всех видах доходов семьи за определённый период (обычно 12 месяцев). В этих расчётах учитываются как трудовые доходы, так и получаемые пенсии и пособия. Исключение могут составлять случаи, прямо предусмотренные законодательством: например, компенсации за уход за инвалидом I группы или единовременные выплаты при рождении ребёнка.

Для корректного учёта рекомендуется заранее собрать подтверждающие документы: справки из Пенсионного фонда, сведения о полученных пособиях через «Госуслуги» или МФЦ. Это позволяет избежать ошибок при расчётах и ускорить рассмотрение заявлений на меры поддержки.

Роль доходов от предпринимательской деятельности в бюджете семьи

Доходы от предпринимательской деятельности включают прибыль, полученную от ведения бизнеса, индивидуального предпринимательства или участия в коммерческих проектах. Эти поступления не фиксированы и зависят от масштабов деятельности, конъюнктуры рынка и затратной части.

В семейном бюджете такие доходы могут занимать как вспомогательное, так и ключевое место. Например, при наличии собственного бизнеса с устойчивым оборотом они формируют основную часть общего дохода семьи. При этом важно учитывать, что предпринимательская прибыль облагается налогами – НПД, УСН, ОСНО или иными режимами в зависимости от юридического статуса субъекта и региона.

Семья, получающая доходы от бизнеса, должна вести раздельный учёт личных и коммерческих средств. Это позволяет точно определить фактический семейный доход и избегать путаницы при подаче заявлений на социальные выплаты, кредиты или иные виды финансовой поддержки.

Особое внимание следует уделять нестабильности таких поступлений. Доходы могут значительно колебаться в зависимости от сезона, спроса, конкуренции или изменений в законодательстве. В связи с этим рекомендуется формировать резервный фонд для покрытия расходов в период снижения доходности.

Также важно учитывать, что при расчёте совокупного дохода семьи для получения мер социальной поддержки, прибыль от предпринимательской деятельности берётся в полном объёме за вычетом документально подтверждённых расходов. Отсутствие учёта этих расходов может искусственно завысить доход и повлиять на право на субсидии или пособия.

Таким образом, предпринимательская деятельность может стать значимым источником финансов для семьи, но требует внимательного планирования, документального сопровождения и регулярной оценки рисков.

Как аренда имущества влияет на совокупный доход семьи

Доходы от сдачи имущества в аренду входят в категорию внештатных доходов и могут существенно повысить финансовую устойчивость семьи. Такие поступления учитываются при расчёте совокупного дохода, если они регулярны и подтверждены документально.

На практике источниками арендного дохода могут быть:

- жилая недвижимость (квартиры, дома, комнаты);

- нежилая недвижимость (гаражи, склады, офисы);

- движимое имущество (автомобили, техника, оборудование);

- земельные участки;

- коммерческое оборудование или аренда прав на использование интеллектуальной собственности.

Если доход от аренды оформлен официально, он подлежит налогообложению по ставке 13% (НДФЛ). Для семейного бюджета важно учитывать не только размер арендных поступлений, но и расходы, связанные с содержанием имущества: налоги, коммунальные платежи, обслуживание.

Регулярная сдача недвижимости может играть роль резервного источника дохода. Особенно это актуально при нестабильной занятости членов семьи или сезонных колебаниях в других сферах дохода.

Для повышения эффективности:

- оформляйте договор аренды с указанием сроков, суммы и порядка оплаты;

- регистрируйте доходы в налоговой инспекции, чтобы избежать штрафов;

- рассчитывайте рентабельность аренды с учётом амортизации имущества;

- при возможности – используйте дифференцированную арендную стратегию: краткосрочная аренда жилья, долгосрочная аренда нежилых помещений и т.д.

Таким образом, аренда имущества при грамотном подходе способна стабилизировать семейный бюджет, расширить базу доходов и обеспечить дополнительную финансовую гибкость в долгосрочной перспективе.

Какие социальные выплаты входят в состав дохода семьи

При определении совокупного дохода семьи учитываются различные виды социальных выплат, предоставляемые государством. Эти выплаты могут быть регулярными или единовременными, и включение их в расчёт зависит от цели анализа (например, при получении субсидий или социальных услуг).

- Пенсии по возрасту – включаются в полном объёме, независимо от их источника (ПФР, негосударственные фонды).

- Пенсии по инвалидности и по случаю потери кормильца – учитываются в составе дохода, если выплачиваются на постоянной основе.

- Ежемесячные выплаты на детей – включают выплаты по уходу за ребёнком до 1,5 лет, пособия малоимущим семьям, а также выплаты по программе материнского капитала, если они направлены на ежемесячные нужды.

- Пособия по безработице – учитываются полностью, включая минимальные и повышенные размеры.

- Единовременные выплаты – например, при рождении ребёнка или в связи с трудной жизненной ситуацией, также включаются в расчёт, если соответствующее положение указано в методике оценки дохода.

- Компенсации и субсидии – компенсации за оплату ЖКУ, бесплатное питание, проезд и пр., при получении в денежной форме, входят в состав дохода.

Не учитываются социальные выплаты, предоставляемые в натуральной форме (например, бесплатные медикаменты, питание в школе) и не имеющие денежного выражения. Также исключаются средства, предоставленные целевым образом и подотчётно (например, выплаты по уходу за инвалидом, если они полностью направляются на нужды ухода).

При подаче заявления на меры социальной поддержки рекомендуется запрашивать перечень учитываемых доходов в конкретной организации, так как состав может отличаться в зависимости от цели расчёта и действующих нормативных актов.

Доходы от инвестиций: включаются ли дивиденды и проценты

Для учёта в составе дохода семьи необходимо, чтобы дивиденды и проценты были фактически получены и доступны для использования. Неполученные или реинвестируемые выплаты не учитываются до момента их фактического зачисления.

Рекомендуется фиксировать дивиденды и проценты в отчетах по семейному бюджету отдельно от заработной платы и иных активных доходов, чтобы оценивать эффективность инвестиционной стратегии и влияние пассивных поступлений на финансовую устойчивость семьи.

При налогообложении дивидендов и процентов следует учитывать законодательство конкретной страны, так как некоторые виды доходов могут облагаться по различным ставкам или иметь налоговые льготы, что влияет на чистый доход семьи.

Включение дивидендов и процентов в доход семьи повышает точность финансового планирования, особенно при распределении расходов и формировании резервных фондов.

Как учитываются алименты и другие выплаты между родственниками

Алименты, назначенные по решению суда или договоренности сторон, включаются в доход семьи получателя с момента их фактического получения. Для учета важно фиксировать именно поступившие средства, а не сумму, установленную судом.

Если алименты переводятся регулярно, их учитывают как стабильный источник дохода, что позволяет более точно оценивать финансовое состояние семьи. Нерегулярные или частичные выплаты отражаются пропорционально фактическим поступлениям.

Другие выплаты между родственниками – например, помощь на содержание детей, оплату обучения или лечения – учитываются только при условии, что они систематичны и подтверждены документально (платежными поручениями, расписками). Разовые денежные переводы не рассматриваются как постоянный доход.

При учете алиментов и выплат следует исключать суммы, которые возвращаются обратно или используются для покрытия совместных расходов семьи. Важна прозрачность учета, чтобы избежать двойного включения в доход.

Рекомендуется вести отдельный учет таких поступлений с указанием даты, суммы и назначения, что обеспечивает корректное отражение доходной базы семьи и исключает ошибки при финансовом планировании.

Что не входит в доход семьи при подаче на социальную помощь

При расчёте дохода семьи для определения права на социальную помощь не учитываются следующие виды поступлений:

1. Социальные выплаты и пособия, направленные на поддержку отдельных категорий граждан, например, компенсации по инвалидности, выплаты на детей-инвалидов, государственные субсидии на оплату коммунальных услуг.

2. Единовременные выплаты, не носящие регулярный характер: возмещения ущерба, выплаты по страхованию жизни, наследство и подарки.

3. Алименты и иные обязательные выплаты, которые семья получает от родственников, если они не входят в регулярный доход, а являются целевыми или временными средствами.

4. Доходы, которые направляются непосредственно на лечение или реабилитацию, если их целевое назначение подтверждено документально.

5. Средства, полученные в виде гуманитарной помощи, благотворительности или спонсорской поддержки.

6. Денежные суммы, полученные от продажи имущества, включая недвижимость и ценные вещи, при условии, что они не используются для текущего потребления.

7. Возврат ранее уплаченных налогов, а также компенсации за перерасход электроэнергии, воды и прочих ресурсов.

Рекомендуется перед подачей документов на социальную помощь ознакомиться с нормативными актами региона, так как перечень исключаемых доходов может варьироваться. Для подтверждения отсутствия определённых видов дохода требуется предоставление соответствующих документов, например, справок, выписок или договоров.

Вопрос-ответ:

Какие именно виды доходов обычно учитываются при расчёте общего семейного бюджета?

При формировании семейного дохода учитываются зарплата всех работающих членов семьи, доходы от предпринимательской деятельности, социальные выплаты (пенсии, пособия), доходы от аренды имущества, а также проценты и дивиденды по инвестициям. Также могут включаться алименты и другие регулярные денежные поступления, если они являются источником поддержки для семьи.

Влияет ли на доход семьи получение материальной помощи или субсидий от государства?

Материальная помощь и субсидии часто не входят в состав дохода семьи при расчёте для определённых социальных программ. Это связано с тем, что такие выплаты имеют целевой характер и не считаются регулярным доходом, который семья использует для покрытия повседневных расходов. Однако точные правила зависят от конкретной ситуации и вида помощи.

Как учитывать доходы от аренды жилья в семейном бюджете, если собственник один из членов семьи?

Доход от сдачи жилья в аренду включается в общий доход семьи, поскольку это реальный денежный приток. Важно учитывать именно фактические поступления от арендаторов, а не предполагаемую рыночную стоимость. Если арендует член семьи, это повышает финансовую базу, которую семья может использовать для нужд и обязательств.

Что происходит с доходом семьи, если один из членов получает алименты или другие выплаты от родственников?

Алименты и выплаты между родственниками обычно включаются в доход семьи, если они предназначены для поддержки её членов и поступают регулярно. Эти суммы учитываются при оценке финансового положения семьи, поскольку они увеличивают доступные ресурсы. Исключение составляют случаи, когда выплаты имеют разовый характер или связаны с компенсацией расходов.