Права и обязанности налогоплательщика в России определены в ряде нормативных правовых актов, ключевым из которых является Налоговый кодекс Российской Федерации. В частности, глава 3 части первой НК РФ подробно раскрывает как перечень прав, так и обязанностей физических и юридических лиц в рамках налоговых правоотношений. Эти положения обязательны к соблюдению на всей территории страны и служат основой для разрешения споров между налогоплательщиками и налоговыми органами.

Помимо Налогового кодекса, отдельные нормы содержатся в Гражданском кодексе РФ, законах о бухгалтерском учёте, а также в федеральных законах, регулирующих деятельность отдельных категорий плательщиков, например индивидуальных предпринимателей. Обращение к первоисточникам необходимо в случаях, когда требуется правовая определённость, особенно при проверках или возникновении конфликтных ситуаций с ФНС.

На практике, для понимания своих прав и обязанностей, налогоплательщику рекомендуется использовать не только текст нормативных актов, но и разъяснения Конституционного суда РФ и Верховного суда РФ, а также официальные письма и позиции Минфина и ФНС. Эти документы помогают понять, как применяется закон в конкретных ситуациях и какие действия допустимы в рамках правового поля.

Надёжным инструментом для актуального отслеживания изменений законодательства являются официальные источники: портал nalog.gov.ru, база правовой информации consultant.ru или garant.ru. Регулярное обращение к этим ресурсам позволяет своевременно адаптироваться к нововведениям и избегать нарушений, которые могут повлечь налоговую ответственность.

В каком законе установлены основные положения о правах налогоплательщиков

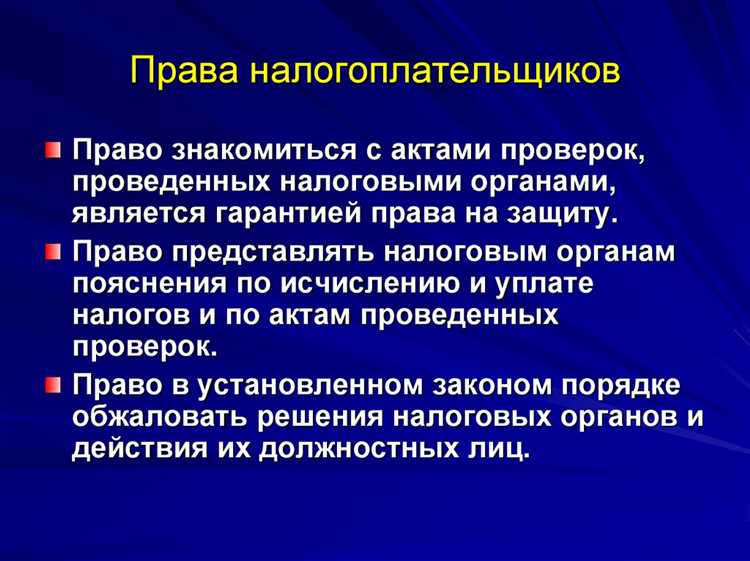

Ключевые нормы, определяющие права налогоплательщиков в Российской Федерации, закреплены в Налоговом кодексе РФ. Речь идет о статье 21 части первой НК РФ, которая содержит исчерпывающий перечень прав, предоставленных налогоплательщику при взаимодействии с налоговыми органами.

Согласно этой статье, физические и юридические лица вправе, в частности, получать бесплатную информацию о налогах и сборах, применять налоговые вычеты и льготы, обжаловать решения и действия налоговых органов, а также требовать соблюдения налоговой тайны. Эти положения являются прямыми нормами, подлежащими безусловному применению.

Кроме статьи 21, положения о правах налогоплательщика раскрываются также в статьях 32–35 НК РФ, где установлены обязанности и полномочия налоговых органов, включая их ответственность за нарушение прав налогоплательщика. Это обеспечивает баланс в правовых отношениях между фискальными органами и налогоплательщиками.

Рекомендуется при подготовке к взаимодействию с налоговыми органами изучить положения указанной статьи НК РФ, а также использовать официальные разъяснения ФНС России и судебную практику, в частности, постановления Конституционного Суда РФ, разъясняющие применение налогового законодательства в спорных ситуациях.

Какие статьи Налогового кодекса регулируют обязанности налогоплательщика

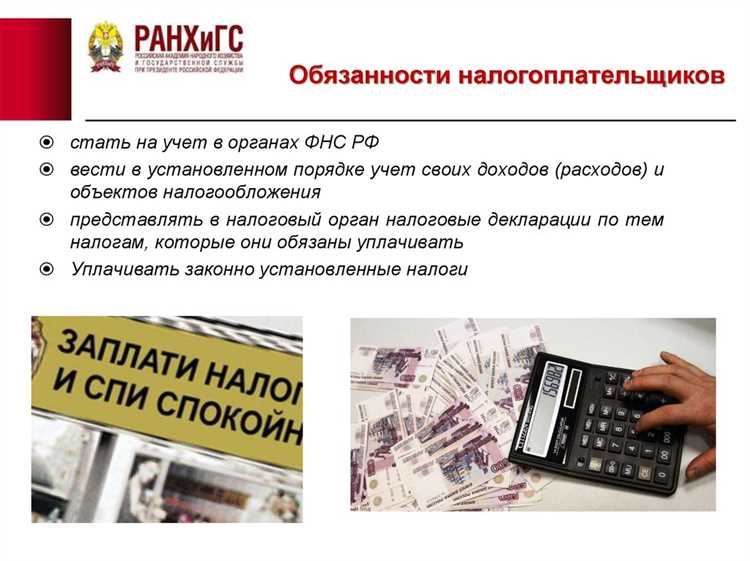

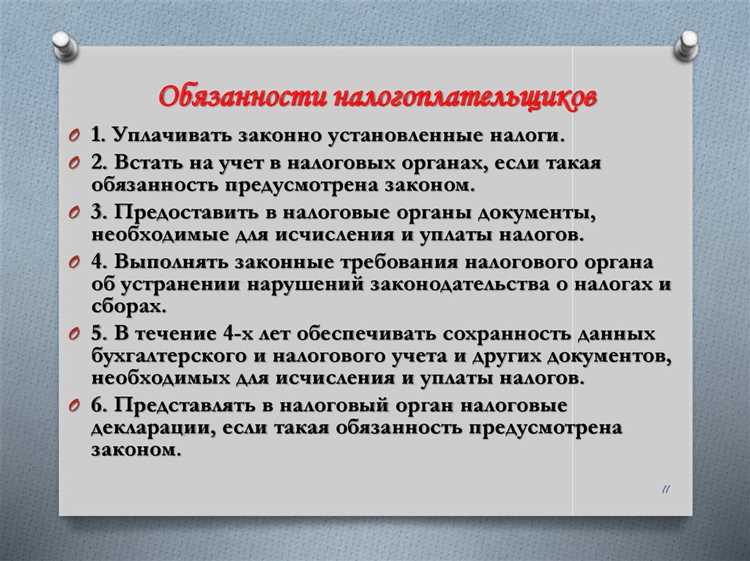

Основные обязанности налогоплательщиков установлены в статье 23 Налогового кодекса Российской Федерации (часть первая). В этой норме прямо перечислены конкретные действия, которые обязано выполнять каждое лицо, признанное налогоплательщиком. Среди них – своевременная уплата налогов и сборов, представление деклараций и другой отчетности, ведение учета доходов и расходов, а также предоставление документов по требованию налогового органа.

Дополнительно, в статье 54.1 НК РФ закреплены ограничения на злоупотребление правом при исчислении налоговой базы. Она запрещает искусственное создание условий для получения налоговой выгоды, если такие действия не имеют реальной экономической цели.

Статья 80 НК РФ устанавливает обязательства по подаче налоговой декларации, включая сроки, форму и порядок представления. Нарушение этих требований влечет налоговую ответственность, предусмотренную статьей 119.

В статье 83 отражены обязанности по постановке на учет в налоговом органе, а в статье 84 – по сообщению об изменениях регистрационных данных, включая смену адреса, ОГРН или наименования.

Если налогоплательщик выступает в качестве налогового агента (например, при выплате доходов физическим лицам), его обязанности определены статьей 24 НК РФ. Он должен правильно удерживать, рассчитывать и перечислять налоги, а также отчитываться перед налоговыми органами.

Для организаций и индивидуальных предпринимателей в статье 23 дополнительно указаны требования к хранению документов и обеспечению доступа к ним при проверках. Несоблюдение этих правил может привести к доначислению налогов и штрафам.

Как найти актуальный текст Налогового кодекса РФ

Для получения действующей редакции Налогового кодекса Российской Федерации следует обращаться к официальным источникам, где регулярно публикуются обновления нормативных правовых актов.

Наиболее надёжный способ – использование интернет-портала КонсультантПлюс. После перехода на сайт необходимо ввести в строку поиска «Налоговый кодекс» и выбрать нужную часть (первая или вторая). Сервис предоставляет доступ к последней редакции с указанием всех изменений, дат и ссылок на соответствующие федеральные законы.

Альтернативный вариант – портал Гарант. Он аналогично отображает структуру кодекса, позволяет отслеживать изменения по датам и сравнивать редакции. Навигация по статьям осуществляется через содержание документа.

Для официального подтверждения текста можно воспользоваться Официальным интернет-порталом правовой информации, на котором публикуются правовые акты в соответствии с требованиями законодательства РФ. Введите в поиске фразу «Налоговый кодекс» и выберите нужную редакцию из опубликованных правовых актов.

Также доступна база данных на сайте Федеральной налоговой службы, где размещены ссылки на актуальные положения, включая разъяснения ФНС, относящиеся к конкретным статьям кодекса.

Рекомендуется всегда проверять дату последнего обновления редакции. Особенно важно это при анализе налоговых обязательств или подготовке к отчетности, поскольку изменения могут вступать в силу с середины года или иметь обратную силу по отдельным пунктам.

Какие дополнительные нормативные акты содержат положения о правах налогоплательщика

Помимо Налогового кодекса РФ, ряд других нормативных актов регулирует права налогоплательщиков. Эти документы конкретизируют отдельные аспекты взаимодействия граждан и организаций с налоговыми органами.

- Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных» – регулирует порядок обработки и защиты персональных данных налогоплательщиков, в том числе в рамках налогового администрирования.

- Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» – предоставляет право направлять запросы и жалобы в налоговые органы, а также получать мотивированные ответы в установленные сроки.

- Федеральный закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» – закрепляет право налогоплательщиков получать государственные услуги (включая налоговые) в электронной форме через портал Госуслуг.

- Закон РФ от 21.07.1993 № 5485-1 «О государственной тайне» и связанные с ним нормативные акты – содержат нормы, ограничивающие доступ налоговых органов к определённой информации, что защищает интересы налогоплательщика.

- Федеральный закон от 27.12.2009 № 368-ФЗ – устанавливает гарантии при осуществлении налогового контроля в форме допроса, осмотра и истребования документов, в том числе право на присутствие представителя и использование средств аудиозаписи.

Также важны подзаконные акты ФНС России, такие как приказы о регламентах предоставления налоговых услуг и разъяснения в письмах ведомства. Эти документы конкретизируют механизмы реализации прав налогоплательщиков на практике.

Для получения актуальных версий указанных актов рекомендуется использовать систему «КонсультантПлюс», «Гарант» или официальный интернет-портал правовой информации pravo.gov.ru.

В каком порядке уточняются обязанности налогоплательщика при изменениях в законодательстве

Обязанности налогоплательщика подлежат корректировке в зависимости от актуального состояния налогового законодательства. Согласно статье 5 Налогового кодекса РФ, законы о налогах и сборах вступают в силу не ранее чем через один месяц после их официального опубликования и не ранее первого числа очередного налогового периода.

Если изменения затрагивают порядок уплаты налога, расчёт налоговой базы или предоставление отчетности, налогоплательщик обязан начать применять новые нормы с момента их вступления в силу. Для этого необходимо регулярно отслеживать публикации на официальных ресурсах, таких как «Официальный интернет-портал правовой информации» (pravo.gov.ru) и сайт ФНС России (nalog.gov.ru).

При вступлении в силу новых норм налогоплательщик должен:

– проанализировать, какие из его текущих обязательств изменились: состав отчетности, сроки представления деклараций, правила расчёта;

– внести корректировки в внутреннюю учетную политику и, при необходимости, изменить программное обеспечение для налогового учета;

– при возникновении правовых неясностей – направить запрос в налоговый орган в порядке статьи 21.1 НК РФ для получения разъяснений в письменной форме.

Если изменения имеют обратную силу (что допускается только при смягчении налогового бремени), налогоплательщик вправе пересчитать обязательства за прошедшие периоды и подать уточнённые декларации по правилам статьи 81 НК РФ.

Невыполнение обязанности по применению актуального законодательства может повлечь налоговую ответственность, включая штрафы по статье 122 НК РФ. Поэтому ключевой практический инструмент – своевременное правовое мониторинг и ревизия применяемых нормативов.

Как узнать о своих правах при взаимодействии с налоговыми органами

Для точного понимания своих прав налогоплательщик должен обратиться к основным нормативным источникам: в первую очередь к Налоговому кодексу Российской Федерации (особенно к разделу I, главы 3 и 4). В них подробно описаны права и гарантии налогоплательщиков.

Кроме Налогового кодекса, полезно изучить Федеральный закон № 27-ФЗ «О государственном налоговом контроле», который регламентирует процедуры контроля и права налогоплательщика в таких процессах.

Официальные сайты ФНС России (https://www.nalog.gov.ru) предоставляют актуальную информацию, разъяснения и комментарии по правам налогоплательщиков, а также образцы заявлений и инструкций по их реализации.

Налогоплательщик может также использовать сервисы личного кабинета на сайте ФНС, где отображается статус проверок, начисленных налогов и можно направлять обращения с вопросами о правах и обязанностях.

Если необходима правовая помощь, следует обращаться к квалифицированным налоговым консультантам или юристам, которые ориентируются в судебной практике по налоговым спорам и могут разъяснить реальные механизмы защиты прав налогоплательщика.

Регулярное изучение официальных разъяснений Минфина России и постановлений Конституционного суда РФ помогает следить за изменениями и корректно применять свои права при взаимодействии с налоговыми органами.

Какие обязанности налогоплательщика могут быть закреплены в специальных законах

Специальные законы устанавливают дополнительные обязанности налогоплательщиков, выходящие за рамки Налогового кодекса РФ. Например, Федеральный закон № 54-ФЗ регулирует применение контрольно-кассовой техники, обязывая организации и ИП фиксировать расчёты через онлайн-кассы с передачей данных в налоговые органы.

В Федеральном законе № 229-ФЗ «Об организации страховых взносов» возложена обязанность по исчислению, удержанию и перечислению страховых взносов на работников, что является отдельным обязательством, не регулируемым в НК РФ напрямую.

Таможенный кодекс Евразийского экономического союза предусматривает обязанности налогоплательщиков, участвующих во внешнеэкономической деятельности, по подаче таможенной декларации и уплате таможенных платежей в установленные сроки.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» требует ведения бухгалтерского учета, что необходимо для правильного исчисления налогов и представления достоверной налоговой отчетности.

Отраслевые законы, например, регулирующие добычу полезных ископаемых, оборот алкогольной продукции или лицензирование определенных видов деятельности, содержат дополнительные обязанности по ведению отчетности, предоставлению специальных документов и соблюдению правил налогообложения.

Для минимизации рисков рекомендуется регулярно контролировать изменения в профильных законах и нормативных актах, включающих налоговые обязанности, а также обеспечивать исполнение всех требований в полном объеме и в установленные сроки.

Вопрос-ответ:

В каких нормативных актах закреплены права налогоплательщика в России?

Основные положения о правах налогоплательщика закреплены в Налоговом кодексе Российской Федерации (часть первая и вторая). Кроме того, отдельные права регулируются федеральными законами, подзаконными актами и специальными нормативными документами, например, указами Президента и постановлениями Правительства. Для определённых категорий налогоплательщиков могут применяться отдельные отраслевые или региональные законодательные акты.

Какие обязанности налогоплательщика прописаны в Налоговом кодексе?

Налоговый кодекс содержит подробный перечень обязанностей, таких как своевременная регистрация в налоговых органах, правильное ведение учёта, подача налоговых деклараций, уплата налогов и сборов в установленные сроки, а также предоставление необходимой документации по требованию налоговой службы. Некоторые обязанности могут уточняться в специальных законах в зависимости от вида деятельности или статуса налогоплательщика.

Как узнать, какие права и обязанности распространяются на конкретного налогоплательщика?

Необходимо изучить соответствующие разделы Налогового кодекса и иные нормативные акты, регулирующие деятельность конкретного вида налогоплательщика — например, физических лиц, индивидуальных предпринимателей или юридических лиц. Также стоит обратить внимание на инструкции и разъяснения, публикуемые Федеральной налоговой службой. При возникновении вопросов можно обратиться напрямую в налоговый орган или к налоговому консультанту для разъяснения.

Могут ли права и обязанности налогоплательщика изменяться вне зависимости от Налогового кодекса?

Да, кроме Налогового кодекса, права и обязанности могут быть установлены в специальных федеральных законах и нормативных актах, касающихся отдельных налогов или категорий налогоплательщиков. Например, в законах о налогах на имущество, акцизах или в законах, регулирующих налоговые режимы для малого бизнеса. Такие изменения фиксируются и публикуются официально, и налогоплательщики обязаны их соблюдать.

Где можно официально ознакомиться с актуальными правами и обязанностями налогоплательщика?

Официальный текст Налогового кодекса и других нормативных актов доступен на официальном интернет-портале правовой информации (pravo.gov.ru), а также на сайте Федеральной налоговой службы (nalog.gov.ru). Там публикуются последние редакции законов, разъяснения и актуальные инструкции. Кроме того, тексты законов можно найти в специализированных правовых системах и справочных базах данных.

В каком нормативном документе закреплены основные права и обязанности налогоплательщика в России?

Основные положения о правах и обязанностях налогоплательщиков закреплены в Налоговом кодексе Российской Федерации (часть первая и часть вторая). Именно этот документ устанавливает ключевые нормы, определяющие обязанности по уплате налогов, порядок взаимодействия с налоговыми органами, а также гарантии и права налогоплательщиков в процессе исполнения налоговых обязательств.

Можно ли найти права и обязанности налогоплательщика в специальных законах, кроме Налогового кодекса?

Да, кроме Налогового кодекса, обязанности и права налогоплательщиков могут быть предусмотрены в отдельных федеральных законах и нормативных актах, регулирующих специфические налоги или особенности налогового администрирования. Например, вопросы, касающиеся налогов на имущество, акцизов или таможенных платежей, могут содержать дополнительные нормы, которые распространяются на налогоплательщиков в соответствующих ситуациях.