Годовой отчет и бухгалтерская отчетность – это не тождественные документы, несмотря на схожесть названий. Годовой отчет составляется в первую очередь для участников, акционеров и других заинтересованных сторон компании. Его структура регулируется законом, но не настолько строго, как бухгалтерская отчетность. В нем, помимо обязательных разделов, нередко присутствует аналитика, оценки рисков, описание реализованных стратегий и планов на следующий период.

Бухгалтерская отчетность создается по установленным формам и подается в контролирующие органы. Основные документы: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка. Все формы утверждены приказами Минфина РФ, а требования к их заполнению определяются ФЗ-402 «О бухгалтерском учете» и ПБУ (Положениями по бухгалтерскому учету).

В организациях, подлежащих обязательному аудиту, годовой отчет дополняется аудиторским заключением. Однако даже в таких случаях бухгалтерская отчетность остается строго формализованным инструментом для анализа финансового состояния компании, в то время как годовой отчет может включать нефинансовые показатели, сведения об устойчивом развитии, достижениях в сфере ESG и прочее.

Компании, обязанные раскрывать информацию в соответствии с требованиями Центробанка, публикуют годовые отчеты в ЕФРСФДЮЛ, а бухгалтерскую отчетность – в ФНС. Поэтому при подготовке документов важно заранее разграничить цели: регуляторные, налоговые, управленческие или информационные, – и выбрать соответствующий формат раскрытия данных.

Что включает в себя годовой отчет организации

Основной состав годового отчета включает:

1. Аналитический обзор итогов деятельности за год – раздел, в котором раскрываются данные по выручке, прибыли, затратам, инвестиционной активности, ключевым проектам, а также факторам, повлиявшим на результат.

2. Управленческий отчет – описание стратегии развития, анализ рыночной позиции, показатели эффективности управленческих решений и информация о существенных рисках.

3. Информация о корпоративном управлении – сведения о составе совета директоров, комитета по аудиту, системе внутреннего контроля и политике раскрытия информации.

4. Социальная и экологическая ответственность – раздел с данными о кадровой политике, охране труда, взаимодействии с местным сообществом, реализации ESG-подходов.

5. Финансовая информация – включает ключевые показатели из бухгалтерской отчетности (баланс, отчет о финансовых результатах), но в интерпретированном виде с пояснениями и графическим сопровождением.

6. Аудиторское заключение – при обязательном аудите годовой отчет сопровождается заключением независимого аудитора о достоверности финансовых показателей.

7. Прогнозы и планы на следующий период – указание на цели, приоритеты и планируемые изменения в структуре или стратегии компании.

Рекомендуется включать в годовой отчет интерактивные элементы (при цифровом формате), сведения о выполнении KPI, сравнительный анализ с прошлыми годами, а также раскрытие факторов, влияющих на устойчивое развитие компании.

Состав и структура бухгалтерской отчетности

Бухгалтерская отчетность включает строго определённый перечень форм, установленных законодательством. Согласно статье 14 Федерального закона № 402-ФЗ, обязательный состав отчетности для организаций (кроме субъектов малого предпринимательства и некоммерческих организаций) включает следующие документы:

– Бухгалтерский баланс (форма №1). Отражает финансовое положение организации на конец отчетного периода: активы, обязательства, капитал. Баланс формируется в разрезе разделов и групп статей, с раскрытием итогов по каждому направлению.

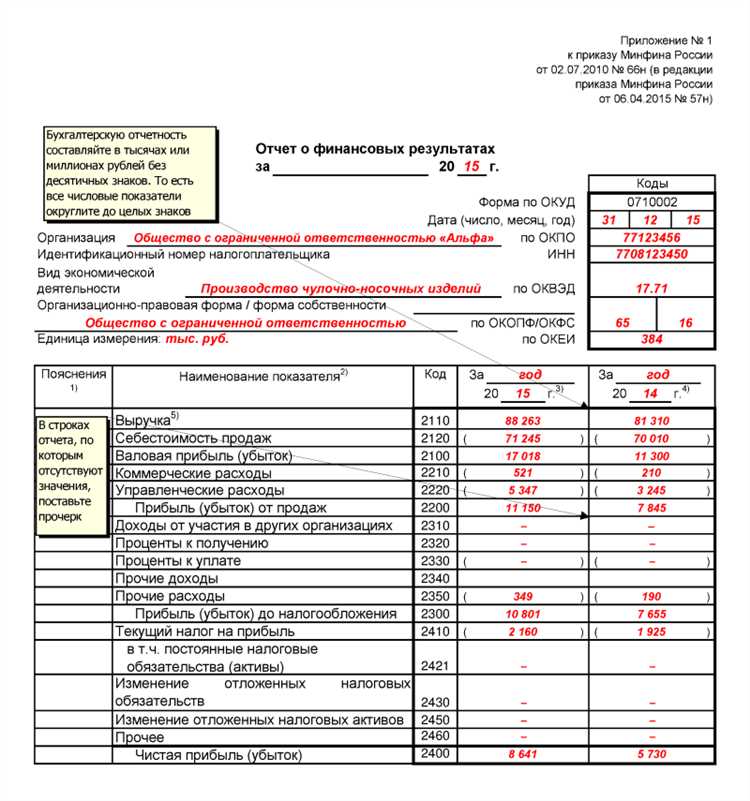

– Отчет о финансовых результатах (форма №2). Представляет информацию о доходах, расходах, прибыли или убытках за отчетный год. Включает данные о выручке, себестоимости, налогах и чистой прибыли.

– Отчет об изменениях капитала (форма №3). Применяется организациями, ведущими полноценный учет капитала. Отражает динамику собственного капитала, изменения уставного, добавочного и резервного капиталов.

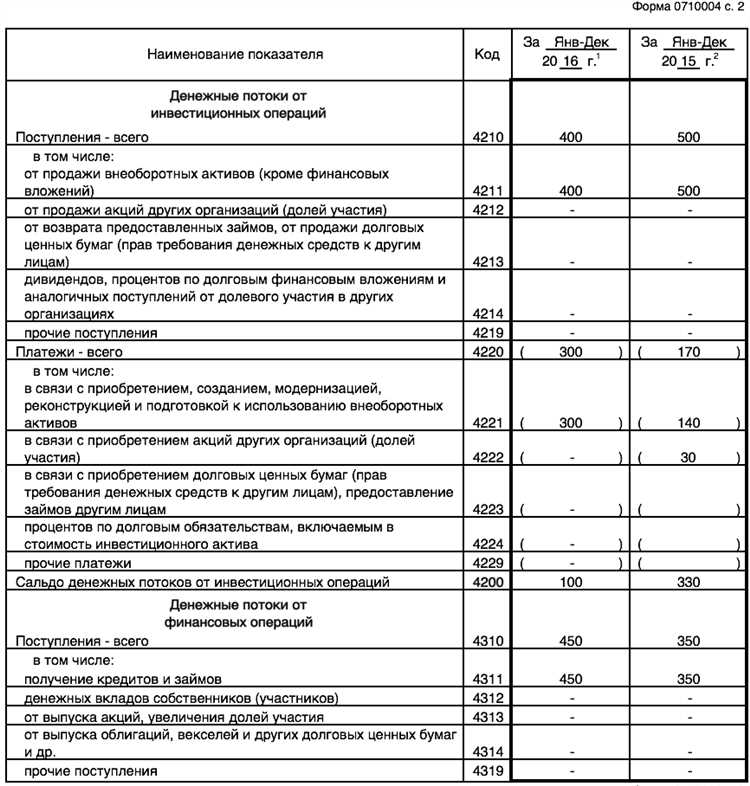

– Отчет о движении денежных средств (форма №4). Содержит данные о поступлениях и выбытиях денежных средств по текущей, инвестиционной и финансовой деятельности.

– Пояснительная записка. Представляет текстовую информацию, необходимую для более полного понимания цифровых показателей форм. Включает учетную политику, события после отчетной даты, раскрытие существенных статей и операций.

Для отдельных категорий организаций могут дополнительно формироваться:

– Отчет о целевом использовании средств – для некоммерческих организаций;

– Упрощенные формы отчетности – для субъектов малого и среднего бизнеса, при соблюдении установленных условий.

Все формы сдаются в электронной форме в ФНС, а также, при необходимости, предоставляются пользователям отчетности: собственникам, инвесторам, контрагентам. Структура отчетности закреплена Приказом Минфина РФ № 66н и дополняется пояснениями в методических рекомендациях и стандартах бухгалтерского учета.

Кто обязан составлять годовой отчет и кто – бухгалтерскую отчетность

Годовой отчет и бухгалтерская отчетность регулируются разными нормативными актами и предназначены для различных категорий пользователей. Обязанность по их подготовке зависит от организационно-правовой формы и характера деятельности.

Годовой отчет обязаны составлять:

- Акционерные общества (АО) – в соответствии с требованиями Федерального закона № 208-ФЗ. Годовой отчет утверждается общим собранием акционеров и включает в себя, в частности, информацию о составе органов управления, результатах деятельности, рисках и корпоративных событиях.

- Государственные корпорации и компании – согласно уставам и положениям, регулирующим их деятельность, включая раскрытие информации по Закону № 293-ФЗ.

- Организации, обязанные раскрывать информацию на финансовом рынке – в том числе эмитенты ценных бумаг, чья обязанность регламентируется Законом № 39-ФЗ и нормативными актами Банка России.

Бухгалтерскую отчетность обязаны представлять:

- Все юридические лица, за исключением тех, на кого распространяется упрощенный порядок учета (например, ИП, не ведущие учет в полном объеме). Обязанность регламентирована Федеральным законом № 402-ФЗ «О бухгалтерском учете».

- Организации на упрощенной системе налогообложения – сдают упрощенную форму отчетности, но при этом также обязаны вести учет в установленном объеме.

- Некоммерческие организации – включая фонды и автономные учреждения, обязаны предоставлять бухгалтерскую отчетность, даже если не ведут предпринимательскую деятельность.

Годовой отчет, в отличие от бухгалтерской отчетности, подается не в налоговые органы, а чаще публикуется в открытом доступе или передается участникам и регулирующим органам. Бухгалтерская отчетность, напротив, подлежит обязательной подаче в ФНС и Росстат в электронном виде через операторов ЭДО.

Сроки представления годового отчета и бухгалтерской отчетности

Юридические лица обязаны представлять бухгалтерскую отчетность не позднее 31 марта года, следующего за отчетным. Эта дата установлена пунктом 5 статьи 18 Федерального закона № 402-ФЗ «О бухгалтерском учете». Если день сдачи приходится на выходной, срок переносится на ближайший рабочий день.

Годовой отчет, как правило, представляет собой более широкий комплекс сведений, включающий в себя не только бухгалтерские формы, но и аналитические, управленческие и нефинансовые показатели. Сроки его представления зависят от организационно-правовой формы и внутренних регламентов. Для акционерных обществ годовой отчет представляется в Банк России не позднее 3-х дней после утверждения, но не позднее 15 июля. Утверждение годового отчета должно произойти до 30 июня на общем собрании акционеров.

НКО обязаны сдавать бухгалтерскую отчетность также до 31 марта, но при этом в зависимости от статуса (например, для фондов и автономных некоммерческих организаций) дополнительно требуется направлять отчет о деятельности в Минюст до 15 апреля.

Организации, применяющие упрощенную систему налогообложения, освобождены от составления годового отчета, но обязаны сдавать бухгалтерскую отчетность в полном объеме, если ведут бухгалтерский учет.

В случае электронной сдачи отчетности необходимо учитывать регламентированные сроки обработки в системах приема: передача документов в последний день может привести к техническим сбоям, поэтому рекомендуется отправлять их заранее.

Куда подаются годовой отчет и бухгалтерская отчетность

Годовой отчет организаций, подлежащих обязательной публикации, подается в Федеральную налоговую службу (ФНС) через систему электронного документооборота. Для акционерных обществ и публичных компаний отчет размещается в Единый федеральный реестр сведений о фактах деятельности юридических лиц (ЕФРСЮЛ). Также годовой отчет направляется акционерам или участникам общества на общем собрании.

Малые предприятия и организации, не подпадающие под обязательную публикацию годового отчета, могут представлять его в уполномоченные органы согласно уставу, однако такие случаи редки и зависят от отраслевых норм.

Бухгалтерская отчетность в обязательном порядке сдается в налоговые органы (ФНС) и Росстат. Налоговая служба принимает полный комплект форм, включая баланс, отчет о финансовых результатах и пояснительную записку. Росстат получает отчетность на основании федерального статистического наблюдения, сроки и форма подачи определяются приказами Росстата.

Кроме того, для организаций, состоящих на контроле у Банка России или иных регуляторов, бухгалтерская отчетность направляется в соответствующие контролирующие органы в установленные ими сроки.

Все отчетные документы подаются исключительно в установленные сроки, с использованием электронных каналов передачи данных через специализированные сервисы, обеспечивающие юридическую значимость и защиту информации.

Чем различаются цели подготовки этих документов

Годовой отчет формируется с целью комплексного представления информации о деятельности организации за отчетный период для внешних заинтересованных лиц: акционеров, инвесторов, кредиторов, контролирующих органов. Он служит инструментом оценки эффективности управления, финансовой устойчивости и перспектив развития компании.

Основные задачи годового отчета:

- Демонстрация достижения стратегических целей и результатов деятельности;

- Обеспечение прозрачности и доверия со стороны внешних стейкхолдеров;

- Обоснование решений по распределению прибыли и дивидендов;

- Аналитическое изложение ключевых факторов, влияющих на финансовое состояние.

Бухгалтерская отчетность предназначена для систематического отражения финансового состояния и результатов хозяйственной деятельности организации с целью внутреннего и внешнего контроля, а также выполнения требований законодательства.

Ключевые цели бухгалтерской отчетности:

- Обеспечение достоверной финансовой информации для налоговых и контролирующих органов;

- Поддержка управленческих решений на основе точных количественных данных;

- Формирование базы для расчета налогов и обязательных платежей;

- Отражение движения активов, обязательств, доходов и расходов в стандартизированной форме.

Таким образом, годовой отчет ориентирован на стратегический и репутационный аспект взаимодействия с внешним окружением, тогда как бухгалтерская отчетность – на выполнение нормативных требований и точное отражение финансовых операций для контроля и анализа.

Ответственность за ошибки в годовом и бухгалтерском отчетах

Ошибки в бухгалтерской отчетности могут привести к административной и уголовной ответственности. В частности, недостоверные данные в бухгалтерских документах грозят штрафами для должностных лиц – от 10 000 до 50 000 рублей, а в случае умышленного искажения – уголовным преследованием с возможным лишением свободы до двух лет.

Годовой отчет, включающий в себя бухгалтерскую отчетность и дополнительную информацию, подлежит контролю со стороны руководства и аудиторских организаций. За недостоверность данных в годовом отчете ответственность несут руководитель и главный бухгалтер, в том числе штрафы и дисквалификация на срок до трех лет.

При обнаружении ошибок, организация обязана своевременно их исправить и подать уточненный отчет в контролирующие органы. Несвоевременное исправление усугубляет ответственность и может привести к дополнительным санкциям.

Рекомендуется организовать внутренний аудит и внедрить систему контроля качества подготовки отчетности для минимизации рисков ошибок и связанных с ними штрафов.

Вопрос-ответ:

Чем годовой отчет отличается от бухгалтерской отчетности по содержанию?

Годовой отчет включает не только финансовые показатели, но и дополнительные сведения о деятельности организации: анализ результатов, планы развития, сведения о персонале, корпоративной социальной ответственности. Бухгалтерская отчетность — это строго регламентированный набор финансовых документов (баланс, отчет о прибылях и убытках и др.), отражающий состояние и движение средств за отчетный период.

Какие организации обязаны сдавать годовой отчет и бухгалтерскую отчетность?

Все юридические лица, ведущие бухгалтерский учет, обязаны сдавать бухгалтерскую отчетность в налоговые органы и статистику. Годовой отчет обязаны составлять в основном крупные и средние компании, а также организации, чья деятельность регулируется специальными требованиями, например, публичные компании. Малый бизнес обычно ограничивается только бухгалтерской отчетностью.

В какие сроки нужно представить годовой отчет и бухгалтерскую отчетность?

Бухгалтерская отчетность обычно сдается в течение 90 календарных дней после окончания финансового года. Годовой отчет чаще всего представляется позже — до шести месяцев с окончания отчетного периода, поскольку включает более объемную информацию, требует согласования и утверждения. Конкретные сроки зависят от типа организации и требований законодательства.

Какова ответственность за ошибки в годовом отчете и бухгалтерской отчетности?

Ответственность за ошибки в бухгалтерской отчетности чаще всего административная, с возможностью штрафов за недостоверные данные, непредставление или несвоевременную подачу. Ошибки в годовом отчете могут привести к дополнительным санкциям, особенно если искажаются данные для инвесторов, контролирующих органов или партнеров. В некоторых случаях возможна уголовная ответственность за умышленные искажения.