Правильный выбор места оформления патента для индивидуального предпринимателя напрямую влияет на законность ведения деятельности и эффективность налогового учета. Согласно действующему законодательству, патент можно получить как по месту жительства, так и по месту фактической работы ИП. При этом важно учитывать особенности налогового законодательства конкретного региона, поскольку патентная система налогообложения действует на уровне субъектов РФ и условия могут существенно различаться.

Если ИП планирует работать преимущественно в одном регионе, оформлять патент рекомендуется именно там, где зарегистрировано основное место деятельности. При этом регистрация по месту жительства возможна только в том случае, если предприниматель ведет деятельность на территории соответствующего муниципалитета. Налоговые ставки, сроки оформления и перечень разрешенных видов деятельности определяются региональными законами, поэтому перед подачей заявления нужно внимательно изучить локальные нормативы.

Также стоит учитывать, что при смене места ведения бизнеса патент необходимо переоформлять, чтобы избежать штрафов и блокировок. Оформление патента по месту работы выгодно для предпринимателей с несколькими объектами деятельности в разных регионах, однако требует подачи дополнительных документов и возможного подтверждения фактического осуществления деятельности. Практические рекомендации по выбору места оформления патента помогут оптимизировать налогообложение и избежать административных ошибок.

Как определить подходящий орган для оформления патента по месту жительства

Для оформления патента по месту жительства предприниматель должен обратиться в налоговый орган, на территории которого зарегистрирован по месту жительства в соответствии с документами, подтверждающими адрес.

Основные шаги для определения правильного органа:

- Выясните свой фактический адрес регистрации в паспорте или в свидетельстве о регистрации по месту жительства.

- Определите территориальную принадлежность налоговой инспекции через официальный сайт Федеральной налоговой службы (ФНС) или портал государственных услуг. На сайте ФНС доступен сервис «Поиск инспекции» по адресу регистрации.

- Проверьте наличие особых правил в вашем регионе. В некоторых субъектах РФ могут быть предусмотрены локальные особенности оформления патента.

- При отсутствии постоянной регистрации или в случае временного проживания рекомендуется уточнять информацию непосредственно в местном налоговом органе, так как законодательство допускает оформление патента именно по месту жительства.

Важно: обращаться следует именно в ту инспекцию, которая закреплена за вашим адресом регистрации. Неправильный выбор налогового органа приведет к отказу в оформлении или необходимости дополнительной переадресации документов.

Для проверки принадлежности инспекции можно также использовать сервисы с введением ИНН или ФИО предпринимателя, что ускорит процедуру выбора.

Если предприниматель зарегистрирован по месту жительства в одном населенном пункте, а фактически ведет деятельность в другом, то патент оформляется в налоговом органе по месту регистрации, если иное не предусмотрено региональными нормами.

Особенности оформления патента по месту ведения деятельности

При выборе патентной системы налогообложения важно учитывать территориальную привязку деятельности. Если индивидуальный предприниматель осуществляет работу не по месту регистрации, а, например, в другом регионе, оформление патента должно производиться в налоговом органе, обслуживающем адрес фактического ведения деятельности.

ФНС РФ в письмах № БС-4-11/3409@ от 05.03.2020 и № БС-4-11/2839@ от 22.02.2021 указывает, что под «местом ведения деятельности» понимается конкретная территория, где оказываются услуги, выполняются работы или реализуются товары. Поэтому для получения патента необходимо указать точный адрес или муниципальное образование, на которое будет распространяться действие патента.

Например, если предприниматель оказывает услуги ремонта в Подольске, но зарегистрирован в Москве, патент нужно получать в инспекции ФНС по г. Подольску. Исключение составляют только виды деятельности, которые могут вестись дистанционно без фиксированной локации (например, онлайн-консультирование), однако даже в этих случаях налоговые органы могут затребовать пояснение по предполагаемой территории работы.

Важно учитывать, что по месту ведения деятельности устанавливаются региональные ограничения: патент можно получить только в пределах одного субъекта РФ. При расширении бизнеса на другие регионы потребуется оформление дополнительных патентов в соответствующих инспекциях ФНС.

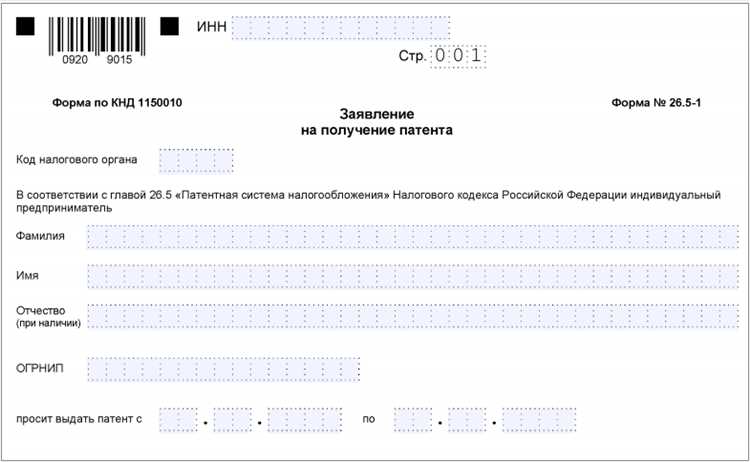

Подача заявления осуществляется по форме № 26.5-1 не позднее чем за 10 рабочих дней до начала деятельности. При этом в графе о месте ведения деятельности указывается конкретный адрес или муниципальное образование. Нарушение этой нормы может привести к отказу в выдаче патента или признанию деятельности незаконной в рамках ПСН.

Документы, необходимые для подачи заявления на патент по месту жительства

Для подачи заявления на получение патента индивидуальному предпринимателю по месту жительства необходимо предоставить в налоговый орган следующий комплект документов:

1. Заявление по форме № 26.5-1. Бланк доступен на официальном сайте ФНС России. Заявление подается в одном экземпляре, заполняется вручную или в электронном виде с соблюдением всех требований к оформлению.

2. Паспорт гражданина РФ – оригинал и копия страниц с основными данными и регистрацией по месту жительства. В случае подачи заявления через представителя также требуется нотариально заверенная доверенность и паспорт представителя.

3. Документ о постановке на учет в налоговом органе (ИНН) – копия свидетельства или выписки, если индивидуальный предприниматель не указывал ИНН в заявлении.

4. Квитанция об уплате налога по патентной системе (если ИП уплачивает налог авансом). Это не обязательный, но рекомендованный документ, особенно если срок действия патента начинается в ближайшее время.

5. При оформлении патента на деятельность, требующую специальных условий (например, грузоперевозки, розничная торговля), необходимо приложить документы, подтверждающие право использования соответствующего имущества (договор аренды помещения, свидетельство о праве собственности на транспортное средство и т.д.).

Все копии документов подаются вместе с оригиналами для сверки. При подаче через онлайн-сервис ФНС или Госуслуги требуется наличие усиленной квалифицированной электронной подписи.

Соблюдение актуального перечня документов снижает риск отказа в выдаче патента. Перед подачей рекомендуется уточнить региональные особенности в территориальной инспекции ФНС.

Требования к заявлению на патент при оформлении по месту работы

При подаче заявления на получение патента по месту ведения деятельности индивидуальный предприниматель должен использовать форму, утвержденную приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Заявление подается в налоговый орган, обслуживающий территорию, на которой фактически осуществляется предпринимательская деятельность.

В заявлении обязательно указывается точный адрес места ведения деятельности. Если деятельность предполагает оказание услуг на территории конкретного района или города, следует указывать территориальный охват, а не адрес регистрации ИП.

Код вида деятельности указывается в соответствии с классификатором ОКВЭД 2. Только те виды, которые разрешены для применения патентной системы налогообложения (ПСН), могут быть включены. Неверный код или его отсутствие станет основанием для отказа в приеме заявления.

Необходимо обозначить период действия патента в пределах от одного месяца до календарного года. Дата начала действия патента не может быть ранее даты подачи заявления, если заявление подается впервые, и должна приходиться на текущий или следующий календарный год.

При наличии нескольких мест ведения деятельности на территории разных муниципальных образований предприниматель должен оформить отдельное заявление на каждый из них и подать в соответствующие налоговые органы.

Заявление должно быть подписано лично предпринимателем либо представителем, действующим по нотариальной доверенности. В случае подачи через МФЦ или в электронном виде через портал ФНС (налог.ру) допускается использование усиленной квалифицированной электронной подписи.

Важно: заявление будет принято только при отсутствии у ИП задолженности по налогам и взносам. Проверка осуществляется автоматически при подаче заявления в налоговый орган.

Сроки рассмотрения заявления на патент в зависимости от места подачи

Если заявление на патент подаётся по месту жительства индивидуального предпринимателя, территориальная налоговая инспекция рассматривает его в срок до 10 рабочих дней. Этот период отсчитывается с момента поступления полного пакета документов и не продлевается, если заявление подано через личный кабинет или электронные сервисы ФНС.

При подаче заявления по месту ведения деятельности, но за пределами региона регистрации ИП, срок рассмотрения может увеличиться до 15 рабочих дней. Это связано с необходимостью межрегионального взаимодействия между налоговыми органами и возможными уточнениями данных заявителя.

Если документы направлены через МФЦ, стоит учитывать дополнительное время на их пересылку в налоговую – обычно от 2 до 4 дней. Это не входит в срок рассмотрения и может повлиять на общее время получения патента.

При оформлении патента в электронном виде через портал «Госуслуги» или сайт nalog.ru, время доставки документов сокращается, а дата подачи фиксируется автоматически, что исключает задержки, связанные с бумажным документооборотом.

Для исключения рисков пропуска сроков рекомендуется подавать заявление минимум за 10 рабочих дней до предполагаемой даты начала деятельности, особенно если речь идёт о межрегиональной подаче или использовании бумажной формы.

Влияние места оформления патента на налоговые обязательства ИП

Патент действует исключительно на территории субъекта Российской Федерации, где он выдан. Налоговая нагрузка ИП напрямую зависит от региона оформления, так как потенциальный годовой доход, на основе которого рассчитывается стоимость патента, определяется региональными властями.

При выборе места оформления необходимо учитывать, что ставки и расчетные показатели существенно различаются. Например, один и тот же вид деятельности в Республике Татарстан и в Краснодарском крае может облагаться по разной стоимости патента, даже при одинаковом объеме работы. Это связано с тем, что налоговый орган применяет региональный коэффициент, утвержденный законом субъекта.

Если ИП ведёт деятельность в регионе, отличном от места регистрации, он обязан получить патент в том субъекте, где фактически оказываются услуги или выполняются работы. При отсутствии патента на фактическую территорию работы возникает риск признания деятельности нелегальной в рамках ПСН, с последующим доначислением налога по общей системе и начислением штрафов.

Кроме того, при оформлении нескольких патентов в разных регионах предпринимателю нужно отслеживать сроки оплаты и подачи уведомлений в каждую территориальную налоговую инспекцию отдельно. Объединение обязательств невозможно.

Игнорирование территориального принципа действия патента приводит к налоговым спорам и потерям. Оптимальный подход – оформлять патент в регионе фактической деятельности и заранее проверять параметры расчета на сайте ФНС или в региональном законе.

Как изменить место оформления патента с места жительства на место работы и наоборот

Смена места оформления патента требует прекращения действия текущего патента и подачи нового заявления по другому адресу. Законодательство не предусматривает механизма «переноса» патента между регионами – необходимо оформить новый патент в налоговом органе по нужному месту (жительства или ведения деятельности), а старый аннулировать.

Для прекращения действия патента подаётся заявление по форме № 26.5-3. В нём указывается дата прекращения предпринимательской деятельности по патентной системе. Заявление подаётся в налоговую, выдавшую патент, не позднее чем за 10 рабочих дней до прекращения деятельности. Если этот срок не соблюдён, возможно начисление налога за весь период действия патента.

После подачи заявления о прекращении патента необходимо подать новое заявление по форме № 26.5-1 в налоговую инспекцию по месту фактического ведения деятельности или новому адресу регистрации (в зависимости от выбранного основания). В заявлении указывается код соответствующего вида деятельности и новый адрес осуществления работ или услуг. Заявление можно подать через личный кабинет ИП на сайте ФНС, по почте или лично.

Важно учитывать территориальную доступность патента: не во всех субъектах допускается оформление патента для любых видов деятельности. При смене региона следует свериться с региональным перечнем, утверждённым местными законами. Например, если ранее патент оформлялся по месту жительства в одном субъекте, а деятельность теперь планируется в другом, возможно, нужный вид деятельности в новом регионе не подпадает под патентную систему.

С момента прекращения одного патента и до оформления нового ИП обязан либо перейти на другую систему налогообложения, либо временно приостановить деятельность. Нарушение этого порядка влечёт признание деятельности вне рамок патентной системы с доначислением налогов по общей системе.

Частые ошибки при выборе места оформления патента и способы их избежать

Некорректный выбор территориального налогового органа для оформления патента приводит к отказу в приёме заявления или к признанию патента недействительным. Ниже перечислены распространённые ошибки и рекомендации по их предотвращению.

-

Оформление по адресу осуществления деятельности вместо адреса регистрации ИП

Согласно п. 2 ст. 346.45 НК РФ, заявление на патент подаётся в налоговую инспекцию по месту регистрации индивидуального предпринимателя. Многие ошибочно обращаются в ИФНС по месту фактической деятельности. Это особенно часто происходит при аренде торговой точки или оказании услуг в другом регионе.

Как избежать: перед подачей проверьте, в какую ИФНС вы зарегистрированы как ИП, на сайте ФНС через сервис «Адрес и платежные реквизиты вашей инспекции».

-

Игнорирование региональных особенностей патентной системы

Некоторые субъекты РФ ограничивают перечень видов деятельности, доступных на патенте, или устанавливают особые условия применения. Получение патента в другом регионе может оказаться невозможным, если вид деятельности там не включён в региональный закон.

Как избежать: изучите актуальный закон субъекта РФ о патентной системе налогообложения на сайте регионального законодательства или на портале ФНС.

-

Несвоевременное указание нужного адреса в заявлении

При оформлении патента для деятельности в другом субъекте РФ предприниматель обязан подать заявление именно в ИФНС этого региона. Ошибка в выборе территориального органа приведёт к отклонению заявления.

Как избежать: при планируемой работе в другом субъекте – подавайте заявление в ИФНС по адресу места деятельности, но только если деятельность осуществляется в другом регионе, отличном от региона регистрации ИП (подп. 2 п. 2 ст. 346.45 НК РФ).

-

Ошибочное указание адреса деятельности

Некоторые указывают фактический адрес с ошибками или не заполняют это поле, считая его необязательным. В результате налоговая не может корректно определить территориальную принадлежность деятельности.

Как избежать: указывайте точный адрес осуществления деятельности вплоть до номера помещения. При выездном характере – пишите формулировку «территория субъекта РФ» с указанием региона.

Точный выбор налоговой инспекции и корректное указание адреса деятельности критичны для получения патента без отказов. При малейших сомнениях стоит проконсультироваться с инспекцией заранее или использовать электронную подачу, где система автоматически подскажет нужную ИФНС.

Вопрос-ответ:

Можно ли оформить патент в регионе, где фактически веду деятельность, если прописка в другом субъекте?

Нет, законодательство предусматривает оформление патента по месту постоянной регистрации индивидуального предпринимателя. Даже если деятельность осуществляется в другом регионе, подать заявление можно только в налоговую по месту жительства. При этом важно правильно указать территорию действия патента — она может включать один или несколько субъектов.

Я живу в одном районе города, а работаю в другом. Куда подавать заявление на патент?

Если оба района находятся в пределах одного субъекта РФ, подача заявления осуществляется по адресу постоянной регистрации, вне зависимости от того, где фактически ведётся деятельность. Местонахождение рабочего места значения не имеет.

Что будет, если я подам заявление в налоговую по адресу работы, а не по месту регистрации?

Такое заявление не будет принято. Налоговая инспекция вернёт документы, указав на нарушение порядка подачи. Это может привести к задержке в получении патента и, как следствие, невозможности законно вести деятельность в указанный период. Чтобы избежать этого, нужно подавать заявление строго по адресу постоянной регистрации.

Если я переехал и сменил регистрацию, нужно ли переоформлять патент?

Да, смена места жительства требует подачи нового заявления на патент в налоговую инспекцию по новому адресу. Действующий патент, оформленный в другом регионе, прекращает своё действие. Если этого не сделать, могут возникнуть проблемы с контролем налогового режима и признанием доходов.

Как указать, что я хочу работать в другом регионе, если подаю заявление по месту жительства?

При подаче заявления на патент в форме № 26.5-1 вы можете указать территорию действия патента. Это особенно актуально для видов деятельности, которые можно осуществлять в разных регионах. Главное — чтобы территория действия патента соответствовала месту, где фактически будет оказываться услуга или продаваться товар.