При работе с электронными документами одной из ключевых задач является определение корректного срока их хранения. Основанием для этого служит признак, отражающий юридическую, управленческую или историческую значимость информации, содержащейся в документе. Этот признак напрямую влияет на включение документа в соответствующую категорию номенклатуры дел.

Выбор признака хранения должен опираться на функциональное назначение документа. Например, документы, фиксирующие основания для принятия управленческих решений, обычно подлежат длительному хранению – не менее 5 лет. Документы, связанные с финансовой отчётностью, могут иметь срок хранения до 75 лет, если они касаются начисления пенсий. Текущая переписка без последствий – не более 3 лет.

Электронный формат не освобождает от необходимости учитывать действующие нормы: Приказ Минкультуры России № 236 от 25.08.2010, а также отраслевые методические рекомендации. Например, при наличии в системе электронного архива признака «долговременное значение», запись должна быть подтверждена соответствующим обоснованием в карточке документа.

Для автоматизации классификации рекомендуется внедрять структурированные метаданные. Указание вида документа, его функции, автора и даты позволяет системе корректно присваивать ему признак хранения. Отсутствие этих данных приводит к ошибочной классификации и риску утраты значимой информации до истечения обязательного срока хранения.

Разработка внутренних регламентов и постоянный аудит состава электронных документов позволяют своевременно выявлять отклонения в установлении срока хранения. Это снижает юридические и финансовые риски при проверках, а также облегчает последующий перевод документов в архив или их уничтожение по окончании срока действия.

Какие характеристики документа влияют на срок его хранения

На срок хранения электронного документа напрямую влияет его юридическая значимость. Документы, содержащие сведения о правах, обязанностях, основаниях для принятия решений или финансовых операциях, подлежат длительному или постоянному хранению. Например, договоры, акты, судебные решения и бухгалтерские отчёты имеют повышенную степень значимости.

Содержательная направленность документа также влияет на длительность хранения. Административные, распорядительные, кадровые, учётные и отчётные документы классифицируются по-разному и подчиняются различным нормативам. Приказ по основной деятельности будет храниться дольше, чем справка о выдаче канцелярских принадлежностей.

Форма документа играет роль при оценке срока хранения. Электронные документы с усиленной квалифицированной электронной подписью (УКЭП) рассматриваются как юридически значимые и зачастую приравниваются к бумажным. Документы без подписей или с простой электронной подписью могут иметь более короткий срок хранения.

Дата создания и завершения действия документа – ещё один признак, влияющий на срок хранения. Отсчёт срока хранения начинается с 1 января года, следующего за годом завершения действия документа, а не его создания. Это важно при работе с договорами, отчётами, заявками и другими временно актуальными документами.

Наличие указаний на срок хранения в номенклатуре дел организации или в ведомственных перечнях – формальный ориентир. Если документ включён в дело с установленным сроком, его индивидуальный срок хранения должен соответствовать сроку хранения дела. Исключения допустимы только при обоснованном документировании.

Если документ содержит персональные данные, сведения, составляющие коммерческую, служебную или государственную тайну, его срок хранения может быть увеличен в соответствии с законодательством. Для таких документов действуют дополнительные регламенты, включая требования по доступу, защите и уничтожению.

Как вид документа определяет минимальный срок хранения

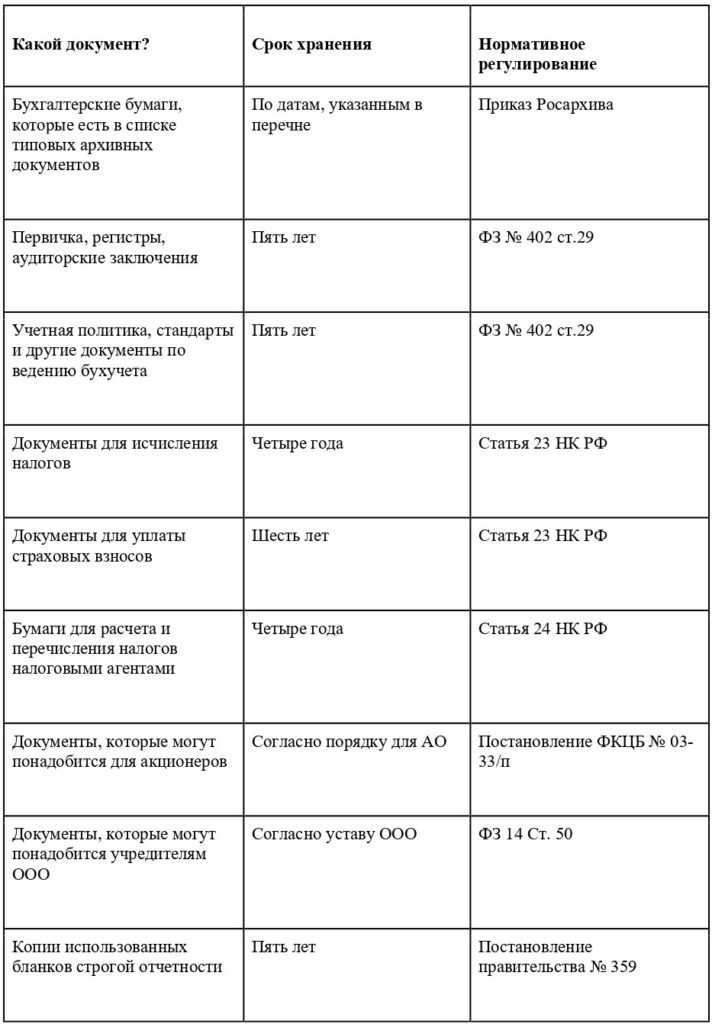

Минимальный срок хранения напрямую зависит от вида документа, поскольку каждый тип отражает конкретную функцию в деятельности организации и имеет различную юридическую значимость. Например, бухгалтерские документы, такие как первичные учётные формы (накладные, акты), хранятся не менее 5 лет на основании требований налогового законодательства и нормативов по бухгалтерскому учёту.

Документы кадрового учёта, включая приказы о приёме и увольнении, личные карточки и трудовые договоры, требуют хранения в течение 50 или 75 лет в зависимости от принадлежности к личному составу и периода создания. Это связано с их значением при подтверждении трудового стажа и пенсионных прав.

Распорядительная документация (приказы, протоколы, распоряжения) подлежит дифференцированному хранению. Приказы по основной деятельности чаще всего сохраняются 5 лет, если иное не установлено ведомственными перечнями. Протоколы коллегиальных органов с решениями, влияющими на стратегию, хранятся 10 лет и более.

Финансово-платёжные документы, не включающие налоговые и бюджетные обязательства, подлежат хранению не менее 5 лет. Документы, связанные с государственными закупками, – не менее 10 лет в соответствии с требованиями контрактного законодательства.

Отчётная документация (статистические, бухгалтерские и налоговые отчёты) также подлежит обязательному длительному хранению – от 5 до 10 лет в зависимости от вида отчётности и требований контролирующих органов.

Итоговая продолжительность хранения закрепляется в Перечне типовых управленческих архивных документов, утверждённом уполномоченными органами, с обязательной привязкой к виду и содержанию документа.

Связь функции документа с нормативными требованиями хранения

Функциональное назначение документа напрямую влияет на нормативно установленный срок его хранения. Основной ориентир – перечни типовых управленческих архивных документов, утверждённые уполномоченными органами (например, Приказ Минкультуры России № 236 от 31.03.2015). В них сроки хранения устанавливаются именно в зависимости от функции документа, а не от его формы или носителя.

Например, документы, подтверждающие права юридических лиц на имущество (договоры, акты приёма-передачи, решения судов), выполняют правоустанавливающую функцию и подлежат постоянному хранению. В отличие от них, документы оперативного значения (служебные записки, уведомления, графики) сохраняются не более 5 лет, поскольку их функция ограничена внутренним документооборотом.

Для документов бухгалтерского и налогового учёта функция заключается в подтверждении расчётов и отчётности. Поэтому такие документы, согласно статье 29 Федерального закона № 402-ФЗ, хранятся не менее 5 лет, а в отдельных случаях – до 10 лет, если этого требует налоговое или иное финансовое законодательство.

Если один и тот же тип документа используется в разных процессах, срок его хранения может различаться. Например, приказ может быть связан с кадровыми вопросами (75 лет хранения) или с организационными изменениями (5 лет хранения). Поэтому определение функции документа в конкретном контексте – ключевой этап перед установлением срока хранения.

При работе с электронными документами применяется тот же подход: если документ выполняет юридически значимую, учётную или правозащитную функцию, он должен храниться в срок, установленный для аналогичных бумажных документов, независимо от формата представления.

Роль юридической значимости в определении сроков хранения

Например, документы, подтверждающие права собственности, сделки, обязательства или иные юридические факты, подлежат длительному или постоянному хранению. В случае споров они могут быть использованы в суде как доказательства, поэтому их уничтожение до истечения исковых сроков (обычно 3 года, но может составлять 10 и более лет) недопустимо.

Для организационно-распорядительных документов (приказы, положения, регламенты), на основании которых принимаются управленческие решения, срок хранения определяется не только их содержанием, но и влиянием на правовые последствия. Документы, фиксирующие кадровые или финансовые вопросы, подлежат хранению от 5 до 75 лет в зависимости от типа и значимости.

Если документ обладает доказательственной силой или является частью контрактных обязательств, его преждевременное удаление может повлечь юридические риски. Поэтому при установлении сроков хранения необходимо учитывать, могут ли сведения из документа быть востребованы для защиты интересов организации или физических лиц.

Рекомендуется оценивать юридическую значимость каждого документа на этапе его создания и классификации. Это позволяет правильно установить срок хранения и снизить вероятность ошибок при последующем удалении документов.

Использование классификаторов и перечней для установления сроков

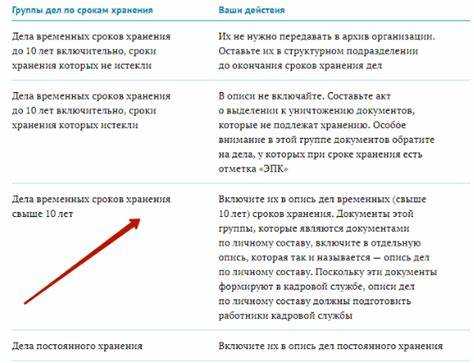

Для государственных и муниципальных учреждений применяется «Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций», утверждённый приказом Росархива. В нём каждому виду документа присвоен код классификации и установлен срок хранения – постоянный, свыше 10 лет, до 10 лет или с обязательной передачей в архив.

Коммерческие организации могут использовать собственные номенклатуры дел, сформированные на основе типовых перечней с учётом специфики деятельности. Однако при этом они обязаны учитывать требования налогового, трудового и гражданского законодательства. Например, бухгалтерские документы, указанные в статье 29 Федерального закона № 402-ФЗ «О бухгалтерском учёте», подлежат хранению не менее пяти лет, если иное не установлено законом.

Для автоматизации процессов используется классификатор видов документов (КВД), где каждому типу документа присваивается уникальный код. Этот код может быть интегрирован в системы электронного документооборота, что позволяет автоматически соотносить документ с соответствующим сроком хранения.

Использование утверждённых перечней и классификаторов позволяет исключить произвольный подход к установлению сроков хранения и обеспечивает соответствие требованиям регулирующих органов. При этом организации важно не просто ориентироваться на формальные списки, но и регулярно актуализировать свои внутренние регламенты в связи с обновлением нормативных актов и перечней.

Как учитывать изменения статуса документа при пересмотре срока хранения

Статус электронного документа напрямую влияет на определение и корректировку срока его хранения. Изменение статуса отражает новый этап жизненного цикла документа, что требует пересмотра срока с учётом актуальных нормативных требований и внутренних правил организации.

Основные моменты при учёте изменений статуса:

- Статус «Активный» предполагает полный срок хранения, установленный для данного типа документов, без сокращений.

- При переходе документа в статус «Архивный» или «Сдан в архив» необходимо проверить соответствие фактического срока хранения с нормативными сроками, которые могут отличаться в зависимости от функции документа.

- Статус «Аннулированный» или «Уничтоженный» требует фиксации даты изменения и прекращения хранения с возможностью сохранения метаданных для учёта и аудита.

Рекомендации для пересмотра сроков хранения при изменении статуса:

- Фиксировать дату и причины смены статуса в метаданных документа.

- Сопоставлять новый статус с нормативными классификаторами сроков хранения, включая федеральные и отраслевые правила.

- Анализировать влияние статуса на юридическую значимость документа – изменения могут требовать увеличения или сокращения срока.

- Обновлять реестр документов с учётом нового срока хранения, обеспечивая прозрачность учёта.

- При переводе документа в новый статус проводить согласование с ответственными подразделениями для подтверждения необходимости корректировки срока.

В случаях сомнений относительно изменения срока хранения по статусу рекомендуется обращаться к внутренним нормативным актам и экспертным заключениям.

Вопрос-ответ:

Что представляет собой признак для определения срока хранения электронных документов?

Признак для определения срока хранения — это конкретное свойство или характеристика документа, которая влияет на продолжительность его хранения. Обычно это тип документа, его юридическая значимость, назначение или функциональная роль в деятельности организации. Определение такого признака позволяет правильно классифицировать документы и установить соответствующий срок хранения с учётом нормативных требований и внутренних правил компании.

Какие основные виды признаков используются для установления сроков хранения электронных документов?

Чаще всего используют признаки, связанные с видом документа (например, договор, акт, отчёт), его юридической значимостью (например, обязательные для контроля документы), а также с функциями, которые он выполняет в организации. Важную роль играют также нормативные перечни и классификаторы, которые регламентируют сроки хранения в зависимости от содержания и назначения документа. Такие признаки помогают обеспечить системный подход к архивированию.

Как изменение статуса электронного документа влияет на срок его хранения?

Статус документа отражает его текущее состояние в процессе работы или после завершения. При изменении статуса, например, после утверждения, передачи на архив или уничтожения, может изменяться и срок хранения. В таких случаях пересмотр срока происходит с учётом нового статуса и связанных с ним нормативных требований. Это позволяет корректно управлять архивными запасами и не хранить документы дольше необходимого времени.

Можно ли применять одинаковые признаки для всех электронных документов в организации?

Нет, признаки для определения срока хранения зависят от характера документа и его роли в работе организации. Унификация возможна только в рамках определённых групп документов с похожими функциями и юридическими требованиями. Например, внутренние приказы и договоры требуют разных подходов к хранению. Правильная классификация позволяет избежать ошибок и избыточного хранения, а также соблюсти законодательство.

Каким образом нормативные классификаторы помогают в определении сроков хранения электронных документов?

Нормативные классификаторы содержат перечни видов документов с установленными минимальными сроками хранения, рекомендованными или обязательными для различных категорий организаций. Они выступают ориентиром для формирования внутренних правил и процедур хранения. Использование таких классификаторов обеспечивает единообразие в работе с архивами, снижает риски нарушения законодательства и помогает контролировать процессы управления документами.

Какие признаки наиболее влияют на срок хранения электронных документов?

Основные признаки, определяющие срок хранения электронных документов, связаны с их назначением и значимостью для организации. В первую очередь учитывается содержание документа и функции, которые он выполняет — например, служебная, бухгалтерская или юридическая. Также важны нормативные требования и регламенты, которые могут устанавливать конкретные сроки для определённых видов документов. Помимо этого, срок зависит от того, содержит ли документ сведения, нуждающиеся в сохранении для контроля, отчетности или подтверждения прав. Учитывая все эти факторы, определяется минимальный период, в течение которого документ должен храниться в электронном виде.

Как изменяется срок хранения электронных документов при смене их статуса?

При изменении статуса электронного документа, например, после завершения делопроизводственной процедуры или внесения изменений, пересматриваются и условия его хранения. Новый статус может обозначать переход документа из активного использования в архивный, что влияет на продолжительность хранения. В таких случаях необходимо проверить соответствие новому нормативному регламенту и внутренним правилам организации. Иногда срок увеличивается, если документ приобретает юридическую или историческую ценность, либо уменьшается, если его информация утрачивает актуальность. Важно фиксировать изменения статуса и учитывать их при планировании сроков хранения, чтобы соблюсти требования законодательства и внутренней документации.