В бухгалтерском учете встречаются счета, у которых на отчетную дату отсутствует сальдо. Такие счета отражают операции, по которым за определенный период не накопилось остатков или все движения были взаимно компенсированы. Понимание причин отсутствия сальдо важно для корректного анализа финансового состояния организации и подготовки отчетности.

Счета без сальдо часто встречаются среди расчетных, затратных и вспомогательных счетов, где регистрируются текущие операции без накопления остатков. Отсутствие сальдо не всегда свидетельствует о недостатке движения по счету – может указывать на полное закрытие оборотов в рамках периода.

Практическая рекомендация: при подготовке отчетов следует внимательно проверять счета без сальдо, чтобы избежать пропуска существенных операций или неправильной интерпретации данных. Особое внимание уделяется аналитике таких счетов и сопоставлению оборотов с результатами деятельности.

Причины отсутствия сальдо на счетах на отчетную дату

Отсутствие сальдо на счетах на отчетную дату обусловлено несколькими ключевыми факторами, которые необходимо учитывать при анализе бухгалтерской отчетности и формировании заключений о состоянии хозяйственных операций.

- Полное закрытие операций по счету. Если в течение отчетного периода все проводки по счету были взаимно компенсированы, итоговый баланс равен нулю. Это характерно для счетов расчетов с контрагентами, когда задолженность полностью погашена.

- Использование счетов для контроля операций без накопления остатков. Некоторые счета предназначены для отражения только оборотов за период (например, счета учета затрат), поэтому по ним сальдо на отчетную дату отсутствует по замыслу учетной политики.

- Корректировка и списание задолженности. Проведение корректирующих проводок, списание безнадежной дебиторской или кредиторской задолженности приводит к аннулированию сальдо по соответствующим счетам.

- Внутрихозяйственные операции. Взаимозачеты между подразделениями организации часто оформляются так, что по итогам отчетного периода сальдо по соответствующим счетам равно нулю, что отражает внутреннюю взаимозависимость и отсутствие чистой задолженности.

- Исполнение обязательств по обязательным платежам. После полного перечисления налогов, страховых взносов и других обязательных выплат счета расчетов с бюджетом и внебюджетными фондами на отчетную дату могут не иметь сальдо.

Рекомендуется проводить регулярный анализ счетов без сальдо, чтобы выявлять возможные ошибки в учете, своевременно оформлять необходимые корректировки и оптимизировать структуру счетов для повышения прозрачности отчетности.

Как выявить счета без сальдо в бухгалтерском учете

Для выявления счетов без сальдо необходимо проанализировать оборотно-сальдовую ведомость на отчетную дату. Ведомость формируется на основании бухгалтерских регистров, где отражаются обороты по дебету и кредиту, а также конечные сальдо по каждому счету.

Основным признаком отсутствия сальдо является равенство итогов дебетовых и кредитовых оборотов, при котором конечное сальдо равно нулю. Важно учитывать, что нулевое сальдо может быть как на дебетовой, так и на кредитовой стороне.

При использовании автоматизированных систем учета рекомендуется применять фильтры или отчеты, позволяющие выбрать счета с нулевым сальдо на дату формирования отчета. В типовых программах, таких как «1С:Бухгалтерия», есть встроенные отчеты с параметрами фильтрации по сальдо.

Дополнительно следует проверить, что на счете не было оборотов в отчетном периоде, поскольку отсутствие движения также характерно для счетов без сальдо, но требует отдельной оценки в контексте учетной политики предприятия.

При аудите и контроле целесообразно документировать выявленные счета без сальдо, отмечая их функции и причины отсутствия движения, чтобы избежать ошибок в анализе финансового состояния организации.

Рекомендация: регулярно проводить сверку оборотно-сальдовой ведомости и использовать специализированные отчеты для своевременного выявления и анализа счетов без сальдо, что способствует поддержанию чистоты и точности учета.

Влияние отсутствия сальдо на финансовую отчетность

Отсутствие сальдо на счете означает, что по нему отсутствуют остатки активов или обязательств на отчетную дату. В балансе такие счета не влияют на итоговые показатели, что снижает риск искажения данных по активам и пассивам.

В отчете о прибылях и убытках нулевое сальдо на счетах доходов и расходов свидетельствует об отсутствии операций, влияющих на финансовый результат в данном периоде. Это упрощает анализ рентабельности и помогает выделить значимые статьи для оценки деятельности.

Отсутствие сальдо часто связано с завершенными расчетами, что подтверждает своевременность и полноту ведения бухгалтерского учета. Однако регулярное появление счетов без сальдо требует проверки на предмет ошибок в отражении операций или некорректного закрытия счетов.

Для повышения качества отчетности рекомендуется фиксировать причины отсутствия сальдо в учетной политике или пояснительной записке, особенно если это касается крупных или систематических операций. Это повышает прозрачность и облегчает аудит.

При анализе ликвидности и финансовой устойчивости отсутствие сальдо по счетам расчетов с контрагентами указывает на своевременное исполнение обязательств и отсутствие задолженности, что позитивно сказывается на кредитном рейтинге организации.

Отсутствие сальдо требует контроля в рамках внутреннего аудита для предотвращения пропуска операций или ошибок в учете, что напрямую влияет на достоверность финансовой отчетности и управленческие решения.

Типы счетов, которые чаще всего не имеют сальдо

В бухгалтерском учете определённые типы счетов традиционно не содержат сальдо на отчетную дату, что связано с их функционалом и особенностями отражения операций.

Наиболее часто без сальдо остаются счета учета расчетов с поставщиками и подрядчиками (60 счет), так как задолженность по ним гасится своевременно и остаток по итогам отчетного периода отсутствует. Аналогично счета расчетов с покупателями и заказчиками (62 счет) могут не иметь сальдо при оперативном погашении обязательств.

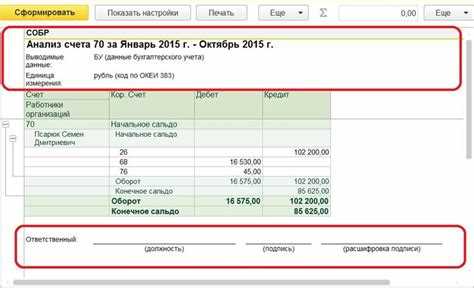

Счета учета расчетов по оплате труда (70 счет) обычно закрываются в конце месяца с выплатой заработной платы, что приводит к нулевому сальдо на отчетную дату. Также счета учета расчетов с персоналом по прочим операциям (73 счет) редко содержат остатки.

Счета расчетов по налогам и сборам (68 счет) часто не имеют сальдо благодаря регулярному перечислению налогов в бюджет, особенно если компания своевременно выполняет налоговые обязательства.

Внереализационные доходы и расходы (91 и 99 счета) могут не иметь остатка в конце периода, если операции проведены и закрыты в текущем отчетном периоде без переноса на следующий.

Рекомендуется в ходе анализа отчетности обращать внимание на счета без сальдо как индикатор своевременности расчетов и правильности отражения операций. Если такие счета имеют остатки, это может сигнализировать о нарушениях в документообороте или ошибках в учете.

В ряде случаев отсутствие сальдо на счетах свидетельствует об эффективном управлении оборотными средствами и выполнении обязательств, что важно для финансовой устойчивости организации.

Особенности учета операций на счетах без сальдо

Счета без сальдо на отчетную дату используются для отражения временных хозяйственных операций, которые должны быть завершены в течение отчетного периода. Учет на таких счетах требует строгого соблюдения правил документирования и оперативного закрытия всех записей к моменту составления отчетности.

Основные особенности учета операций на счетах без сальдо:

- По состоянию на конец отчетного периода остаток на счете должен быть равен нулю. Любые несвернутые проводки указывают на ошибки в учете или неполное оформление документации.

- Чаще всего такие счета используются для отражения расчетов по доверенности, удержаний, временных задолженностей и сумм к распределению.

- Бухгалтер обязан контролировать цикличность записей: каждая дебетовая запись должна быть погашена соответствующей кредитовой в пределах одного отчетного периода.

Для исключения искажений данных требуется:

- Ежемесячно выполнять инвентаризацию оборотов по счетам без сальдо с последующей сверкой и обоснованием каждой пары проводок.

- Отражать операции на этих счетах только при наличии документов, подтверждающих их временный характер.

- В автоматизированных системах устанавливать ограничения на ввод операций, нарушающих правило нулевого сальдо.

Особое внимание необходимо уделять счетам 76, 79, 91.2, 94, 99. В этих случаях ошибки при несвоевременном закрытии операций приводят к искажению финансового результата и нарушению принципа достоверности отчетности.

Практические рекомендации по работе с такими счетами

Анализировать остатки по оборотам необходимо до формирования отчетности. Если счет на отчетную дату не имеет сальдо, но в течение периода по нему проходили движения, важно убедиться, что операции отражены корректно, особенно по счетам 91, 62, 76, 60, 66 и 67, где нулевое сальдо не означает отсутствие хозяйственных событий.

Контролировать корректность закрытия счетов в конце отчетного периода. Например, счета 20, 23 и 25 должны быть закрыты на 90 или 44, иначе отсутствие сальдо может маскировать ошибки распределения затрат. Закрытие должно быть документально подтверждено расчетами и внутренними приказами.

Проверять обоснованность нулевого сальдо по счетам расчетов. По 62, 60 и 76 отсутствие остатка должно подтверждаться актами сверки с контрагентами. Несвоевременно отраженные поступления, оплаты или корректировки могут исказить отчетность даже при отсутствии сальдо.

Исключать фиктивные обороты. Часто нулевое сальдо создается путем отражения взаимоисключающих операций. Примеры – взаимное сторнирование задолженности по 62 и 76 счетам или преждевременное признание выручки. В подобных случаях бухгалтерские справки и хронология событий имеют ключевое значение.

Не включать счета без сальдо в расшифровки и пояснения, если они не влияют на отчетность и не содержат признаков ошибок. Но при этом необходимо обеспечить их полную аналитическую проверку в рабочем порядке, особенно по временно использованным субсчетам или корректировочным проводкам.

Автоматизировать контроль за такими счетами с помощью фильтров в учетной системе: регулярная выборка счетов с нулевым сальдо и ненулевыми оборотами помогает выявить пропущенные закрытия или несоответствия по аналитике.

Возможные риски и ошибки при учете счетов без сальдо

Отсутствие сальдо на счетах на отчетную дату часто воспринимается как отсутствие движения или значимости счета, что приводит к ряду типичных ошибок учета. Во-первых, ошибка пропуска операций: бухгалтеры могут не отразить обороты по таким счетам, полагая, что отсутствие сальдо означает их неактивность. Во-вторых, существует риск неправильной классификации операций, когда суммы ошибочно переносятся на счета с нулевым сальдо, что искажает финансовую отчетность.

Еще одна распространенная ошибка – отсутствие контроля за движением средств по таким счетам. Это особенно критично для счетов расчетов и авансов, где нулевое сальдо на отчетную дату может скрывать неучтенные обязательства или задолженности. Неправильная настройка автоматических отчетов и сводок также приводит к игнорированию или удалению счетов без сальдо, что нарушает полноту учета.

При автоматизации учета без сальдо увеличивается вероятность технических ошибок, например, некорректной обработки пустых значений в бухгалтерских системах, что приводит к ошибкам в отчетах и искажениям данных. Необходима тщательная проверка настроек учета и регулярный аудит таких счетов для выявления скрытых ошибок.

Для минимизации рисков следует внедрять обязательные процедуры контроля операций на счетах без сальдо, включая регулярный анализ оборотов и сверку с первичными документами. Рекомендуется использовать дополнительные аналитические счета для детального отслеживания движения по таким счетам, что предотвращает потерю информации и ошибки классификации.

Важно также обучать специалистов особенностям учета счетов без сальдо, акцентируя внимание на необходимости фиксации даже нулевых сальдо с целью полноты финансового анализа и предотвращения потерь данных. Внедрение регламентированных проверок и корректировок на отчетных периодах позволит избежать искажений и повысить качество бухгалтерского учета.

Примеры оформления документов по счетам без сальдо

При работе со счетами без сальдо на отчетную дату важно корректно отражать движения средств и операции в бухгалтерских документах. Рассмотрим конкретные примеры.

1. Проводки по счету 76 «Расчеты с разными дебиторами и кредиторами» при отсутствии остатка. В приходном кассовом ордере указывают сумму поступления без формирования сальдо на конец периода. В документе необходимо детально прописать контрагентов и основания операций, чтобы обеспечить прозрачность расчетов.

2. Акт выполненных работ на счетах учета расчетов с подрядчиками оформляется с указанием точных дат и сумм начисленных платежей, без отражения итогового сальдо. В разделе примечаний указываются реквизиты ранее проведенных платежей и договоров, что помогает избежать двойного учета.

3. В бухгалтерской справке по счету 71 «Расчеты с подотчетными лицами» фиксируются операции по расходам и возвратам средств с точным указанием сумм, дат и назначений платежей. Справка содержит ссылки на первичные документы, подтверждающие отсутствие остатка на дату сверки.

4. В ведомости по расчетам с поставщиками и подрядчиками отражают только суммы текущих операций за период, без итогового сальдо, с детализацией по каждому контрагенту и номеру счета-фактуры. Такой подход обеспечивает точность контроля движения средств без накопления остатка.

Рекомендуется во всех документах указывать ссылки на договоры, номера платежных поручений и даты расчетов, что исключает ошибки при ведении учета счетов без сальдо и упрощает аудит.

Вопрос-ответ:

Почему на некоторых счетах бухгалтерского учета может отсутствовать сальдо на отчетную дату?

Отсутствие сальдо на определенных счетах связано с особенностями отражаемых на них операций. Например, счета расчетов с поставщиками или покупателями могут иметь нулевое сальдо, если на отчетную дату все обязательства и требования взаимно погашены. Также нулевое сальдо бывает на вспомогательных счетах, где отражаются только промежуточные или технические данные без остатка. В таких случаях бухгалтер фиксирует только обороты за период, но итоговый баланс на конец периода равен нулю.

Как правильно вести учет на счетах, у которых не должно оставаться сальдо по окончании отчетного периода?

Для таких счетов важно своевременно проводить сверки с контрагентами, чтобы исключить ошибки и разногласия. Все операции по этим счетам необходимо документировать с точным отражением сумм и дат, а по завершении периода контролировать, чтобы остаток был нулевым. Если сальдо все же появляется, следует найти причины — например, непринятые к учету документы, задержки в платежах или ошибки в проводках — и своевременно их исправить.

Какие особенности отражения в отчетности счетов без сальдо на конец периода?

Счета с нулевым остатком на отчетную дату, как правило, не влияют на балансовую стоимость активов и обязательств, поэтому в балансе они не отображаются отдельной строкой. Однако данные по оборотам таких счетов могут быть раскрыты в пояснительной записке или во внутренних аналитических отчетах, что помогает контролировать движение средств и своевременность расчетов. Важно правильно отразить эти операции, чтобы избежать искажений в финансовом анализе.

В чем могут быть риски при учете операций на счетах без сальдо, и как их минимизировать?

Основной риск — это пропуск ошибок из-за отсутствия конечного остатка, который обычно служит индикатором правильности учета. Если на таких счетах не проводится регулярный контроль, могут остаться незамеченными ошибки в документах, некорректные записи или пропущенные операции. Чтобы минимизировать риски, следует регулярно сверять данные с первичными документами и контрагентами, проводить внутренние аудиты и применять автоматизированные инструменты контроля движения средств.