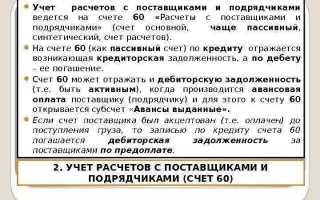

69 счет в бухгалтерском учете используется для отражения операций по социальному страхованию и обеспечению. В частности, он предназначен для учета расчетов с государственными внебюджетными фондами, такими как Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

На счете 69 аккумулируются данные о начисленных и уплаченных страховых взносах, которые работодатель обязан перечислять за своих работников. Важным аспектом является правильное распределение сумм между дебетом и кредитом этого счета для контроля своевременности и полноты уплаты страховых обязательств.

Использование 69 счета требует тщательного ведения документации и регулярного сверения с данными отчетности в фонды. Ошибки в расчетах или несвоевременная уплата взносов может привести к штрафным санкциям. Рекомендуется вести раздельный учет по каждому фонду и виду страхования, что обеспечит прозрачность и упростит контроль.

Назначение и роль 69 счета в бухгалтерском учете

Счет 69 предназначен для отражения расчетов организации с органами государственного внебюджетного фонда социального страхования. Он применяется для учета обязательных взносов на социальное страхование, включая пенсионные, медицинские и социальные взносы.

По дебету счета 69 фиксируются суммы, которые уменьшают обязательства перед фондами, например, произведенные платежи и зачеты. По кредиту отражаются начисленные суммы обязательных взносов за сотрудников, а также начисления за себя в случае индивидуальных предпринимателей без наемных работников.

Счет 69 используется для контроля своевременности и полноты уплаты социальных взносов, что позволяет избежать штрафных санкций и пени. Отражение данных на счете должно быть строго в соответствии с законодательством о социальном страховании и установленными ставками взносов.

Рекомендуется регулярная сверка данных счета 69 с отчетностью в фонды, а также своевременное внесение корректировок при изменениях численности персонала или законодательства. Это обеспечивает точность учета и помогает минимизировать риски налоговых проверок.

Какие операции отражаются на 69 счете

Счет 69 предназначен для учета расчетов с социальными фондами и налоговыми органами по обязательным платежам. На дебете счета отражаются суммы уплаченных налогов и взносов, а на кредите – начисленные обязательства перед государственными структурами.

Основные операции, которые отображаются на счете 69, включают: начисление страховых взносов на обязательное пенсионное, медицинское и социальное страхование работников, а также удержания по подоходному налогу с заработной платы.

При перечислении средств в бюджет происходит списание задолженности по обязательным платежам, что отражается на дебете счета 69. Если возникают переплаты или недоимки, их корректировка также отображается на данном счете.

Кроме того, на счете учитываются операции по начислению и оплате штрафов и пени за несвоевременное или неполное перечисление обязательных взносов.

При подготовке отчетности важно контролировать правильность отражения всех начислений и платежей на счете 69 для исключения расхождений с данными налоговых и внебюджетных фондов.

Различия между субсчетами внутри 69 счета

69 счет предназначен для учета расчетов по социальному страхованию и обеспечению. Основные субсчета разделяют виды обязательств перед бюджетом и фондам.

Субсчет 69.1 отражает начисления по обязательным пенсионным взносам. Здесь учитываются суммы, которые организация должна перечислить в Пенсионный фонд РФ за своих работников.

Субсчет 69.2 предназначен для учета взносов на обязательное медицинское страхование. На этом субсчете аккумулируются начисленные суммы, подлежащие перечислению в соответствующие фонды.

Субсчет 69.3 учитывает взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. В нем отражаются суммы, которые компания обязана перечислять в Фонд социального страхования.

Рекомендация: для точного отражения обязательств по каждому виду взносов необходимо вести раздельный учет по субсчетам 69.1, 69.2 и 69.3. Это обеспечивает прозрачность расчетов и упрощает контроль со стороны налоговых и внебюджетных органов.

Отражение платежей и списание задолженности по каждому виду страховых взносов происходит отдельно по соответствующим субсчетам, что исключает ошибки и помогает своевременно выявлять недоимки.

Особенности учета налогов и обязательных платежей на 69 счете

Счет 69 используется для отражения расчетов с бюджетом по налогам, сборам и обязательным платежам. На этом счете аккумулируются суммы начисленных налогов, удержанных налоговых обязательств и фактически перечисленных платежей. Основное назначение – контроль своевременности и полноты уплаты обязательств.

Начисление налогов отражается проводками на дебет соответствующих затратных счетов и кредит счета 69. Например, при начислении НДС делается запись: Дт 90 (или другой счет затрат) – Кт 69.1 (Налог на добавленную стоимость к уплате).

Оплата налогов фиксируется обратной записью: Дт 69 – Кт 51 или 50, что отражает списание денежных средств в оплату обязательств. Раздельный учет по видам налогов ведется с помощью субсчетов: 69.1 – НДС, 69.2 – налог на прибыль, 69.3 – страховые взносы и т.д.

Особое внимание уделяется контролю остатка по счету 69 на конец отчетного периода. Положительный остаток свидетельствует о задолженности перед бюджетом, отрицательный – о переплате. Переплаты требуют документального подтверждения и отражаются отдельными проводками с корректировкой последующих платежей.

При расчетах с налоговыми органами важна точность отражения сроков уплаты, соответствие сумм налоговым декларациям и реестрам платежей. Несоответствия требуют сверок и корректировок с помощью корректирующих записей на счете 69.

Для учета штрафов и пеней, начисленных налоговиками, применяются отдельные субсчета внутри 69 счета, что позволяет вести детальный анализ задолженности и обязательств.

Рекомендуется использовать автоматизированные учетные системы, интегрированные с налоговой отчетностью, что снижает ошибки и ускоряет обработку операций по счету 69.

Типичные ошибки при работе с 69 счетом и их последствия

Основные ошибки при ведении 69 счета связаны с неверной классификацией налоговых обязательств и неправильным учетом авансовых платежей. Часто встречается:

- Отнесение начисленных налогов на неправильные субсчета, что приводит к искажению данных в отчетности.

- Неотражение корректировок налогов при изменении ставок или базы налогообложения, что ведет к занижению или завышению обязательств.

- Ошибки при отражении налогов по различным объектам (например, налог на имущество и НДС), вызывающие путаницу и трудности при проверках.

- Отсутствие своевременного списания налогов с расчетного счета, что приводит к накоплению задолженности и начислению пени.

Последствия данных ошибок:

- Нарушение налогового законодательства с возможными штрафами от контролирующих органов.

- Завышение или занижение налоговых обязательств, что влияет на финансовую отчетность и показатели компании.

- Проблемы с аудиторскими проверками и возможное пересмотрение налоговых деклараций.

- Усложнение контроля над обязательствами и расходами, что снижает управленческую эффективность.

Для предотвращения ошибок рекомендуется:

- Регулярно сверять остатки и движения по субсчетам 69 с налоговыми декларациями и платежными поручениями.

- Использовать специализированное программное обеспечение с автоматическим контролем правильности проводок.

- Обучать бухгалтеров тонкостям учета налогов и обязательных платежей, особенно особенностям налогового законодательства.

- Внедрять процедуры внутреннего контроля и регулярные сверки с налоговыми органами.

Примеры проводок с использованием 69 счета в разных ситуациях

Начисление налогов на заработную плату: Дт 20 (или 26, 44) – Кт 69 – сумма начисленных страховых взносов с фонда оплаты труда.

Перечисление страховых взносов в налоговый орган: Дт 69 – Кт 51 – сумма фактически перечисленных взносов.

Корректировка начисленных взносов при ошибках учета: Дт 69 – Кт 20 (или другой соответствующий счет) – сумма излишне начисленных взносов, подлежащих уменьшению.

Отражение штрафов и пени по налогам: Дт 99 – Кт 69 – сумма начисленных штрафов и пеней.

Возврат переплаты страховых взносов: Дт 69 – Кт 76 – сумма возвращенной переплаты.

Начисление налогов на имущество: Дт 02 (основные средства) – Кт 69 – сумма начисленного налога на имущество.

Вопрос-ответ:

Для каких целей используется 69 счет в бухгалтерии?

69 счет предназначен для учета расчетов с бюджетом по различным налогам и обязательным платежам. Он отражает суммы начисленных налогов, удержанных и перечисленных платежей, а также задолженности перед налоговыми органами и налоговые переплаты. С помощью этого счета ведется контроль за своевременностью и полнотой уплаты налоговых обязательств организации.

Как отражаются операции по уплате НДС на 69 счете?

При начислении НДС бухгалтер формирует проводку, где сумма налога списывается с расчетного счета или счета учета товаров и отражается по дебету 68 счета и кредиту 69 счета, если используется субсчет, выделяющий НДС. При перечислении налога в бюджет происходит списание суммы с 69 счета по кредиту расчетного счета. Таким образом, 69 счет фиксирует суммы обязательств по НДС и их погашение.

В чем отличие между субсчетами 69 счета и как они применяются?

69 счет обычно подразделяется на несколько субсчетов, каждый из которых отвечает за отдельный вид налогов или платежей. Например, субсчет 69.1 может использоваться для учета НДС, 69.2 – для учета налога на прибыль, 69.3 – для страховых взносов и т.д. Такой раздел позволяет вести раздельный учет каждого налогового обязательства, что облегчает контроль и формирование отчетности.

Какие ошибки наиболее часто встречаются при работе с 69 счетом и как они влияют на учет?

Часто встречаются ошибки, связанные с неправильным распределением сумм по субсчетам, несвоевременным отражением платежей и начислений, а также с неправильным отражением налоговых переплат. Эти ошибки могут привести к искажению налоговой базы, возникновению задолженностей или завышению расходов, что негативно влияет на финансовую отчетность и может вызвать претензии со стороны налоговых органов.