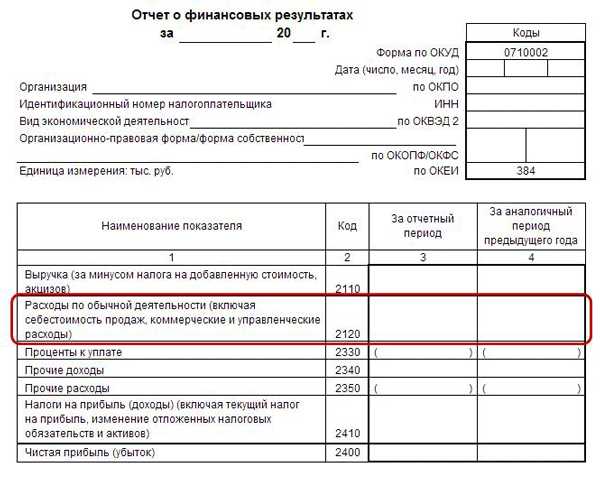

Коммерческие расходы включают затраты, связанные с продажей продукции, выполнением работ или оказанием услуг. В отличие от управленческих или производственных расходов, они направлены исключительно на обеспечение сбыта и продвижение. К их учету предъявляются отдельные требования в рамках ПБУ 10/99 и налогового законодательства.

На практике к коммерческим расходам относят расходы на рекламу, оплату труда персонала отдела продаж, аренду торговых помещений, логистику, упаковку, доставку, комиссионные вознаграждения. Также сюда включаются затраты на участие в выставках, продвижение бренда и сервисное обслуживание клиентов. Каждая категория требует документального подтверждения и правильного отражения в учете.

Организации вправе учитывать коммерческие расходы либо в составе расходов периода, либо включать их в себестоимость реализованной продукции – в зависимости от принятой учетной политики. Неправильная классификация таких расходов может повлечь за собой налоговые риски и искажение финансового результата. Поэтому важно не только корректно их идентифицировать, но и системно отслеживать их обоснованность.

Какие расходы признаются коммерческими согласно ПБУ

Согласно пункту 5 ПБУ 10/99 «Расходы организации», коммерческие расходы включают издержки, непосредственно связанные со сбытом продукции, товаров, работ или услуг. Это расходы, не относящиеся к производственному процессу, но необходимые для доведения товара до потребителя и обеспечения продаж.

В составе коммерческих расходов признаются затраты на упаковку, хранение, транспортировку продукции, если они не включены в себестоимость. Также учитываются расходы на содержание подразделений сбыта, включая зарплату сотрудников, амортизацию оборудования и аренду помещений.

К ним относятся затраты на рекламу, маркетинговые исследования, участие в выставках и ярмарках, если цель – продвижение и сбыт продукции. Учитываются и представительские расходы, если они связаны с заключением договоров купли-продажи и оформлены в соответствии с Налоговым кодексом РФ.

Организация должна отражать коммерческие расходы обособленно в бухгалтерском учете, обеспечивая раздельный учет для целей формирования достоверной финансовой отчетности. Эти расходы могут признаваться в составе расходов по обычным видам деятельности, если они соответствуют критериям признания, установленным ПБУ 10/99: наличие связи с деятельностью, возможность достоверной оценки и признание при уменьшении экономических выгод.

Для корректного учета важно закрепить в учетной политике порядок отнесения расходов к коммерческим и перечень статей, отражаемых на счете 44 «Расходы на продажу». Это обеспечивает согласованность учета и прозрачность для внешнего контроля.

Как отражаются коммерческие расходы в бухгалтерских счетах

Коммерческие расходы учитываются в бухгалтерском учете на счете 44 «Расходы на продажу». Этот счет активный по своей природе и предназначен для обобщения информации о затратах, связанных со сбытом продукции, выполнением работ или оказанием услуг.

В зависимости от учетной политики организации, расходы по счету 44 могут списываться:

- целиком в отчетном периоде, если организация не распределяет их на себестоимость отдельных видов продукции;

- частично – по видам продукции, если требуется более точный расчет финансового результата.

Типичные проводки по отражению коммерческих расходов:

- Дт 44 Кт 60 (76, 70, 10 и др.) – признание расходов на рекламу, аренду торговых площадей, зарплату торгового персонала, транспортировку до покупателей и др.;

- Дт 90.2 Кт 44 – списание коммерческих расходов на себестоимость продаж при методе полного списания в периоде;

- Дт 20 (23, 25, 26) Кт 44 – в случае распределения коммерческих расходов на производственную себестоимость, если это предусмотрено учетной политикой;

- Дт 91.2 Кт 44 – при признании отдельных расходов как прочих, если они ошибочно отнесены на счет 44 и подлежат корректировке.

При применении метода «директ-костинг» расходы на счете 44 не включаются в себестоимость продукции, а напрямую относятся на финансовый результат периода. В этом случае проводка Дт 90.2 Кт 44 используется в конце месяца или квартала.

Важно обеспечить аналитический учет по счету 44 по статьям расходов и подразделениям, чтобы корректно формировать управленческую отчетность и контролировать эффективность сбытовой деятельности.

Организация обязана документально подтверждать каждую операцию, связанную с коммерческими расходами. Первичные документы (договоры, счета, акты, путевые листы и т. п.) являются основанием для записи по счету 44 и дальнейшего списания на счет 90.2.

Контроль за обоснованностью и полнотой учета коммерческих расходов возлагается на главного бухгалтера и финансовую службу, особенно при налоговых проверках, поскольку эти расходы напрямую влияют на налогооблагаемую прибыль.

Включаются ли расходы на рекламу и маркетинг в коммерческие

Расходы на рекламу и маркетинг в бухгалтерском учете признаются частью коммерческих расходов, если они непосредственно связаны с продвижением товаров, работ или услуг. Это соответствует пункту 5 ПБУ 10/99 «Расходы организации», где указано, что такие затраты включаются в состав расходов по обычным видам деятельности.

К рекламным расходам относятся затраты на изготовление и размещение рекламных материалов, участие в выставках, производство рекламных сувениров, создание и продвижение интернет-контента. Расходы на маркетинговые исследования также могут учитываться в составе коммерческих, если их цель – повышение эффективности сбыта.

В бухгалтерских регистрах такие расходы отражаются на счете 44 «Расходы на продажу», в аналитике по статьям: «Реклама», «PR», «Продвижение», «Аналитика». При этом важно документально подтвердить целевое назначение затрат – договорами, актами оказанных услуг, медиа-планами, счетами-фактурами.

Если рекламная кампания направлена не на продвижение конкретного продукта, а носит имиджевый характер, организация вправе самостоятельно отнести эти расходы к коммерческим при условии обоснованности и регулярности таких действий.

Налоговый учет может отличаться: часть затрат признается рекламными для налогообложения, другая – сверхнормативными. Однако в бухгалтерском учете они формируют полную сумму коммерческих расходов, если соответствуют критериям целесообразности и направлены на сбыт.

Как учитывать арендные платежи за офис как коммерческие расходы

Арендные платежи за офисные помещения признаются коммерческими расходами, если арендованное помещение используется исключительно для осуществления деятельности, связанной со сбытом продукции, оказанием услуг или управлением сбытом.

Для отражения таких расходов в учете используется счет 44 «Расходы на продажу». Начисление арендной платы оформляется бухгалтерской проводкой:

Дебет 44 Кредит 76 (или 60) – начислена арендная плата по договору аренды офисного помещения.

В случае, если офис используется не только в коммерческих целях, необходимо произвести распределение расходов по соответствующим направлениям: коммерческим, управленческим или производственным. Распределение осуществляется пропорционально численности персонала, занимаемой площади или иным обоснованным показателям.

Важно учитывать, что арендные расходы признаются в том отчетном периоде, к которому они относятся, независимо от даты оплаты, что соответствует принципу начисления, установленному ПБУ 10/99 «Расходы организации».

В учете НДС суммы арендной платы подлежат вычету, если арендатор получил счет-фактуру и помещение используется в деятельности, облагаемой НДС. В этом случае дополнительно оформляется проводка:

Дебет 19 Кредит 76 (или 60) – отражен входной НДС по арендной плате.

При расчете налога на прибыль расходы по аренде офисного помещения включаются в состав прочих расходов, учитываемых при налогообложении, в соответствии с пунктом 1 статьи 264 НК РФ.

Порядок распределения коммерческих расходов при выпуске нескольких видов продукции

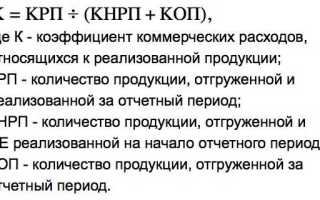

Если организация реализует несколько видов продукции, необходимо обеспечить обоснованное распределение коммерческих расходов между ними. Это важно для корректного определения финансового результата по каждому направлению и соблюдения требований ПБУ 10/99.

Коммерческие расходы могут включать затраты на упаковку, транспортировку, хранение, рекламу и другие элементы, связанные с реализацией. Если такие расходы невозможно напрямую отнести к конкретному виду продукции, применяется метод распределения на основе рационального и документально подтвержденного критерия.

На практике чаще всего используются следующие базы распределения: объем выручки от реализации каждого вида продукции, себестоимость продаж, объём реализованной продукции в натуральном выражении. Выбор критерия должен быть зафиксирован в учетной политике и применяться последовательно.

Например, если коммерческие расходы за месяц составили 300 000 рублей, а выручка по видам продукции распределена следующим образом – продукция А: 60%, продукция Б: 40%, – то на продукцию А будет отнесено 180 000 рублей, на продукцию Б – 120 000 рублей.

Для повышения точности можно использовать комбинированные методы, учитывающие не только выручку, но и затраты на продвижение каждого вида продукции. Все расчеты должны подтверждаться внутренними документами: расчетными ведомостями, служебными записками или приказами руководства.

Регулярная проверка актуальности выбранной базы распределения и ее соответствия фактической структуре продаж позволяет избежать искажений в отчетности и обеспечивает корректное формирование финансового результата.

Налогообложение и вычет коммерческих расходов при расчёте налога на прибыль

Коммерческие расходы учитываются при расчёте налоговой базы по налогу на прибыль на основании положений главы 25 Налогового кодекса РФ. Для признания расходов вычитаемыми необходимо их документальное подтверждение и экономическая обоснованность.

К вычитаемым коммерческим расходам относятся затраты на сбыт, рекламу, транспортировку, упаковку, хранение и страхование товаров. Расходы должны быть связаны с производственной или коммерческой деятельностью и иметь подтверждающие первичные документы.

Налогоплательщик обязан вести раздельный учёт коммерческих и прочих расходов. Расходы, не соответствующие критериям экономической обоснованности или не подтверждённые документами, исключаются из налоговых вычетов.

Особое внимание уделяется распределению общих коммерческих расходов между видами продукции или подразделениями. Распределение должно быть выполнено на основе выбранного и закреплённого в учётной политике критерия, например, пропорционально выручке, объёму продаж или себестоимости.

Налогооблагаемая прибыль уменьшается на сумму фактически понесённых и документально подтверждённых коммерческих расходов, при условии, что они относятся к налоговому периоду и не превышают нормативы, установленные законодательством.

Для корректного отражения коммерческих расходов в налоговом учёте рекомендуется регулярный контроль полноты и правильности оформления первичных документов, а также своевременное обновление учётной политики с учётом изменений законодательства.

Вопрос-ответ:

Какие расходы считаются коммерческими в бухгалтерском учёте?

Коммерческие расходы — это затраты, непосредственно связанные с процессом реализации продукции или услуг, а также с организацией сбыта и маркетинга. К ним относят расходы на транспортировку и хранение товаров, оплату рекламы, зарплату сотрудников отдела продаж, аренду помещений для торговли, расходы на упаковку и оформление товаров. Такие расходы не включаются в себестоимость продукции, но уменьшают прибыль предприятия.

Как правильно учитывать расходы на рекламу в бухгалтерском учёте?

Расходы на рекламу отражаются как коммерческие расходы в момент их фактического осуществления. В бухгалтерском учёте они записываются на счетах учета расходов будущих периодов или непосредственно списываются в текущем периоде в зависимости от специфики. Важно документально подтвердить связь расходов с реализацией, чтобы избежать спорных ситуаций при проверках налоговых органов.

Можно ли включать в коммерческие расходы арендные платежи за офисное помещение?

Арендные платежи за офисные помещения включаются в коммерческие расходы, если офис используется для организации сбыта или иных коммерческих функций. Если помещение используется для управленческих нужд, такие расходы относятся к административным. В учёте необходимо правильно распределить арендную плату по видам деятельности для корректного отражения затрат.

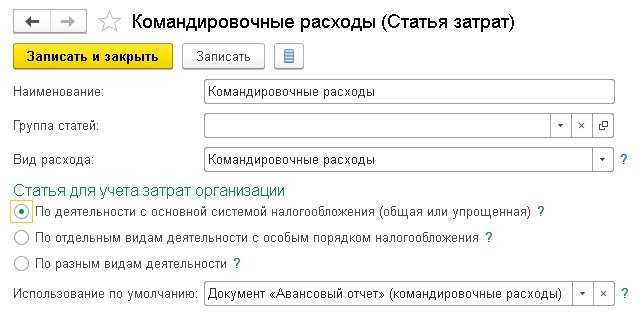

Какие особенности учёта командировочных расходов как коммерческих?

Командировочные расходы сотрудников, задействованных в реализации продукции, могут быть отнесены к коммерческим расходам. При этом важно иметь подтверждающие документы — командировочные удостоверения, отчёты о выполненной работе и чеки. Расходы должны соответствовать установленным лимитам и быть связаны с непосредственной реализацией, чтобы учитываться в составе коммерческих затрат.

Как распределять коммерческие расходы при производстве нескольких видов продукции?

Распределение коммерческих расходов по видам продукции происходит пропорционально определённым базам, например, объему продаж, себестоимости или количеству реализованной продукции. Такой подход позволяет точно определить затраты, приходящиеся на каждый вид продукции, и избежать искажения финансовых результатов. В бухгалтерии применяют методики распределения, закрепленные во внутренней учетной политике предприятия.

Какие именно расходы относятся к коммерческим в бухгалтерском учете?

Коммерческими расходами считаются затраты, непосредственно связанные с реализацией продукции, товаров или услуг. Сюда входят расходы на оплату труда сотрудников отдела продаж, транспортные расходы, затраты на рекламу и маркетинг, аренду торговых помещений, услуги связи, расходы на упаковку и хранение товаров. Также в коммерческие расходы включают комиссионные выплаты и затраты на обеспечение клиентов. Эти расходы отражаются отдельно от производственных затрат, поскольку они связаны с продвижением и продажей продукции, а не с ее изготовлением.