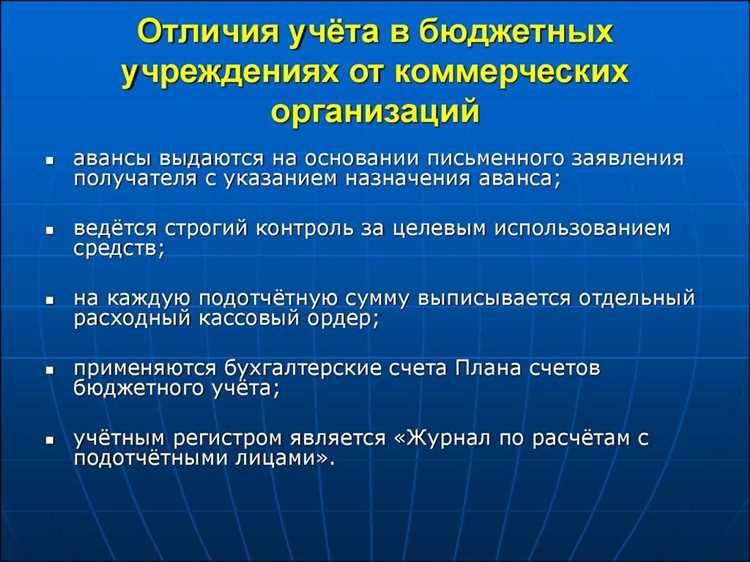

Право самостоятельного распоряжения средствами имеют учреждения, обладающие статусом казённых, бюджетных или автономных в соответствии с Бюджетным кодексом РФ. Конкретный объем полномочий зависит от типа учреждения и закрепляется в уставе, а также в соглашениях с учредителем. На практике это означает возможность планировать, распределять и использовать денежные средства в пределах утверждённого плана финансово-хозяйственной деятельности.

Казённые учреждения обладают минимальной степенью финансовой самостоятельности: все их расходы подлежат утверждению главным распорядителем бюджетных средств, а остатки на счетах подлежат возврату в бюджет. Бюджетные учреждения могут распоряжаться средствами, полученными от приносящей доход деятельности, самостоятельно, при условии соблюдения целевого использования. Автономные учреждения имеют наиболее широкие полномочия, включая распределение доходов, инвестирование и формирование резервов.

Для реализации полномочий учреждения открывают лицевые счета в органах Казначейства или расчетные счета в банках, если это допускается законом. Финансовая отчетность таких учреждений включает отдельные статьи, отражающие движение и остатки собственных и бюджетных средств, что требует строгого разграничения источников финансирования при ведении бухгалтерского учета.

Практика показывает, что для эффективного управления средствами учреждениям необходимо внедрение системы внутреннего финансового контроля, регулярное обновление планов ФХД и корректировка расходов в соответствии с актуальными задачами. Наличие права на самостоятельное распоряжение средствами предполагает не только финансовую гибкость, но и возложение повышенной ответственности за целевое и эффективное использование ресурсов.

Правовые основания самостоятельного распоряжения средствами

Ключевым документом, определяющим степень финансовой самостоятельности учреждения, является устав. В нём фиксируются источники формирования доходов и конкретизируются границы полномочий в части использования средств. Кроме того, в уставе отражается наличие специального счёта, на который зачисляются внебюджетные поступления, и порядок их расходования без согласования с вышестоящими органами.

Право на распоряжение средствами подтверждается также условиями государственного (муниципального) задания, заключённого с учредителем. Оно определяет объём бюджетного финансирования и фиксирует возможность использования дополнительных доходов по усмотрению учреждения при условии соблюдения целевого характера расходов.

Особое значение имеет приказ Министерства финансов РФ № 209н, устанавливающий порядок ведения учета и составления отчетности учреждениями с правом самостоятельного распоряжения средствами. Он уточняет, какие виды расходов могут осуществляться без предварительного согласования, а также какие операции подлежат отражению в бухгалтерском учете как деятельность за пределами госзадания.

Руководителям учреждений рекомендуется обеспечить наличие внутреннего акта, регламентирующего распределение и использование внебюджетных средств. Такой документ позволяет минимизировать риски нарушений при проверках и обеспечить прозрачность расходования средств перед учредителем и контролирующими органами.

Виды учреждений, обладающих таким правом

Казённые учреждения функционируют преимущественно за счёт бюджетных ассигнований. Их финансовая деятельность строго регламентирована, и право самостоятельного распоряжения средствами у них минимально. Такие учреждения обязаны возвращать неиспользованные средства в бюджет и согласовывать перераспределение с учредителем.

Бюджетные учреждения обладают расширенными полномочиями в части распоряжения доходами от платных услуг, субсидий на иные цели и иной приносящей доход деятельности. Эти средства они могут использовать по собственному усмотрению в пределах утверждённой сметы и в соответствии с установленными нормами финансового контроля.

Автономные учреждения имеют наибольшую степень самостоятельности. Они вправе распоряжаться как средствами от уставной деятельности, так и средствами от доходов, не подлежащими возврату в бюджет. Основные ограничения касаются соблюдения целевого характера расходов и недопустимости финансирования деятельности, не связанной с уставными задачами.

Дополнительно, к учреждениям с правом самостоятельного распоряжения средствами могут относиться государственные внебюджетные фонды, научные организации, образовательные учреждения высшего образования, если это закреплено в их уставе и нормативных актах. В таких случаях предусматривается более гибкий порядок финансового планирования и возможность использования остатка средств на развитие и модернизацию.

При определении объёма самостоятельности важно учитывать вид учреждения, источники поступлений и действующую нормативно-правовую базу, включая Бюджетный кодекс РФ, приказы Минфина и постановления Правительства.

Источники формирования собственных средств учреждений

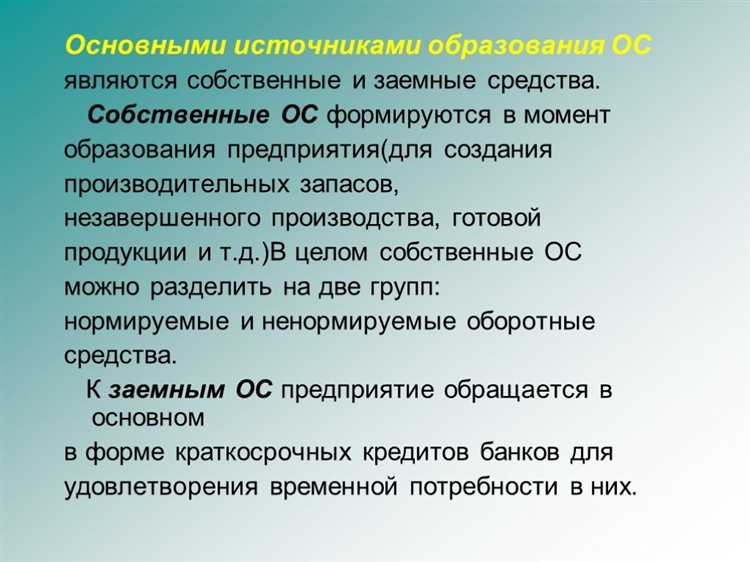

К основным источникам формирования собственных средств относятся доходы от приносящей доход деятельности. Это платные услуги, оказываемые на основе договоров: образовательные курсы, медицинские консультации, культурные мероприятия, аренда имущества. Все такие операции должны соответствовать уставной деятельности учреждения и быть учтены в раздельном порядке.

Дополнительным источником выступают целевые поступления от негосударственных организаций и физических лиц. Учреждение вправе принимать пожертвования, гранты и взносы на реализацию конкретных проектов или поддержку основной деятельности. Эти средства оформляются через договоры и подлежат целевому использованию с обязательной отчетностью.

Собственные средства могут формироваться за счёт возврата ранее списанных задолженностей. Это включает взысканные дебиторские долги и штрафные санкции по неисполненным обязательствам контрагентов. Такие средства зачисляются на лицевые счета и могут использоваться в пределах утвержденной сметы.

Доходы от размещения временно свободных средств также являются источником собственных средств. Например, в учреждениях, которым разрешено использовать казначейские депозиты или банковские счета, начисленные проценты могут направляться на нужды учреждения, если это предусмотрено учредительными документами.

Остатки средств, образовавшиеся на конец финансового года, при отсутствии запрета со стороны учредителя, могут быть перенесены на следующий период и использованы для финансирования новых мероприятий. Для этого необходимо наличие внутреннего регламента, регулирующего порядок распределения неиспользованных ресурсов.

Порядок учета и использования собственных средств

Собственные средства учреждения отражаются в учете по доходам, полученным от приносящей доход деятельности, добровольным взносам, а также остаткам прошлых лет. Их учет ведется раздельно от бюджетных ассигнований, с применением специализированных лицевых счетов в органах казначейства.

Документирование операций осуществляется в соответствии с Инструкцией № 157н для государственных (муниципальных) учреждений. Каждая операция должна сопровождаться первичными учетными документами, содержащими обязательные реквизиты. При этом регистрация операций производится на аналитических счетах 205, 209, 401 и 401.20 в зависимости от экономического содержания.

Использование средств допускается только на цели, указанные в смете доходов и расходов, утвержденной руководителем учреждения. Дополнительные расходы, не включенные в смету, подлежат согласованию с учредителем при наличии соответствующих нормативных ограничений.

Расходование собственных средств регулируется нормами Бюджетного кодекса и ведомственными инструкциями. При этом не допускается их использование на нужды, которые подлежат финансированию исключительно за счет бюджетных средств, таких как выплаты по судебным решениям или капитальные вложения.

Остатки собственных средств на конец финансового года подлежат инвентаризации и подтверждению документально. Неиспользованные остатки могут быть перенесены на следующий период с сохранением целевого назначения, если иное не установлено учредителем или отраслевым регламентом.

Контроль за правомерностью и целевым использованием собственных средств осуществляют внутренние службы контроля учреждения, а также органы внешнего финансового контроля. Выявленные нарушения подлежат устранению с последующим информированием учредителя и внесением корректировок в учет.

Ограничения и контроль за расходованием собственных средств

Расходование собственных средств учреждений регулируется нормативными актами и внутренними положениями, ограничивающими направления и объемы трат. Запрещается использование средств на цели, не соответствующие уставной деятельности и утвержденному бюджету.

Контроль включает обязательное документальное оформление каждой операции, подтвержденное договорной и финансовой документацией. Любые расходы должны иметь экономическое обоснование и быть включены в финансовый план учреждения.

Учреждение обязано вести учет операций в разрезе статей затрат, обеспечивая прозрачность и прослеживаемость движений средств. Крупные или внеплановые расходы подлежат предварительному согласованию с руководством и учредителем.

Регулярная финансовая отчетность направляется контролирующим органам в установленные сроки для проверки соответствия расходов утвержденным лимитам. Нарушения выявляются посредством внутреннего аудита и внешних проверок, что способствует выявлению и устранению несоответствий.

Для повышения эффективности контроля рекомендуется внедрение систем электронного документооборота и автоматизированного учета, снижающих риски ошибок и злоупотреблений. Ответственные лица должны проходить регулярное обучение по вопросам финансового мониторинга и соблюдения ограничений.

Роль учредителя в регулировании финансовой самостоятельности

Учредитель обладает ключевыми полномочиями по определению пределов и механизмов финансовой самостоятельности учреждения. Он устанавливает нормативные акты, регулирующие порядок формирования и использования собственных средств, а также контролирует соответствие финансовых операций утвержденному бюджету и целям деятельности.

Основная задача учредителя – обеспечить баланс между свободой распоряжения средствами и необходимостью соблюдения финансовой дисциплины. Для этого он формирует регламенты, включающие критерии допустимых расходов, лимиты обязательных платежей и требования к отчетности.

Учредитель вправе вводить ограничения на определённые виды операций, например, крупные капитальные вложения или приобретение внебюджетного имущества, требующие предварительного согласования. Такие меры предотвращают риск нецелевого расходования и обеспечивают прозрачность финансовых потоков.

Контрольные функции учредителя включают проведение регулярных аудитов и финансового мониторинга. Это позволяет оперативно выявлять нарушения и принимать корректирующие решения, сохраняя устойчивость учреждения и гарантируя выполнение установленных финансовых задач.

Рекомендация: учредителю необходимо регулярно обновлять нормативные документы с учётом изменений законодательства и внутренней стратегии учреждения. Внедрение автоматизированных систем контроля и отчетности способствует снижению ошибок и ускоряет процесс управления собственными средствами.

Последствия превышения полномочий при распоряжении средствами

Превышение полномочий при распоряжении средствами приводит к юридическим и финансовым последствиям для учреждения и его сотрудников. Это может вызвать не только санкции, но и потерю доверия со стороны учредителей и других заинтересованных сторон.

Наиболее распространенные последствия включают:

- Юридическая ответственность – превышение полномочий является основанием для возбуждения уголовного или административного дела. В зависимости от степени нарушения, ответственность может быть как индивидуальной, так и коллективной (например, для руководителей или членов финансовых комитетов).

- Возмещение ущерба – учреждение обязано возместить убытки, причиненные неправомерными действиями. Если ущерб был причинен третьим лицам, возможно взыскание через суд.

- Штрафы и санкции – для учреждений, нарушивших правила распоряжения средствами, предусмотрены штрафы. Это может привести к финансовым трудностям и подорвать экономическую стабильность организации.

- Дискредитация организации – нарушение финансовых обязательств, особенно с нарушением установленных процедур, может привести к снижению репутации учреждения, что отразится на его отношениях с контрагентами, партнерами и клиентами.

Рекомендации для минимизации рисков:

- Четкое распределение полномочий – каждый сотрудник должен знать свои полномочия и обязанности, что исключает возможность превышения полномочий при распоряжении средствами.

- Контроль за расходами – регулярный внутренний аудит и проверка финансовых операций помогает выявить нарушения на ранних стадиях.

- Прозрачность действий – ведение документации и отчетности, а также соблюдение всех нормативных актов помогает избежать обвинений в превышении полномочий.

Вопрос-ответ:

Что такое учреждения с правом самостоятельного распоряжения средствами?

Учреждения с правом самостоятельного распоряжения средствами — это организации, которые имеют юридическое право управлять своими финансовыми средствами без необходимости согласования с внешними органами или учредителями. Такие учреждения могут самостоятельно распределять бюджет, заключать контракты, а также принимать финансовые решения, что дает им гибкость в управлении и развитии.

Какие учреждения могут получить право самостоятельного распоряжения средствами?

Право на самостоятельное распоряжение средствами обычно предоставляется государственным учреждениям, муниципальным организациям и некоторым частным компаниям, которым это право предусмотрено уставом или другим законодательным актом. Например, образовательные и научные учреждения, учреждения здравоохранения, а также другие организации, финансируемые из государственного или местного бюджета, могут получить такую возможность, если это соответствует их задачам и целям.

Какие риски могут возникнуть при самостоятельном распоряжении средствами учреждением?

Основными рисками являются неправильное планирование и использование финансовых ресурсов, что может привести к дефициту бюджета или неэффективным расходам. Без должного контроля и отчетности возможны случаи коррупции, нецелевого расходования средств или финансовых нарушений, что может повлиять на работу учреждения и привести к правовым последствиям.

Как контролируется расходование средств учреждениями с правом самостоятельного распоряжения?

Контроль за расходованием средств в таких учреждениях часто осуществляют как внутренние органы, например, финансовые отделы или аудиторские службы, так и внешние инстанции, такие как налоговые органы и контрольно-ревизионные органы. Учет и контроль осуществляется с помощью регулярных проверок, отчетности и внутреннего аудита, а также установленных норм и правил расходования средств.

Какие учреждения могут иметь право самостоятельного распоряжения средствами и что это означает для их финансовой деятельности?

Учреждения с правом самостоятельного распоряжения средствами — это организации, которые могут самостоятельно распоряжаться средствами, полученными ими через различные источники (например, через гранты, пожертвования или прибыль). Это право позволяет им не только планировать и распределять бюджет, но и принимать решения, не требующие внешнего согласования. Для таких организаций это означает большую гибкость в принятии финансовых решений, возможность оперативно реагировать на изменения в деятельности и принятие финансовых рисков на свой страх и риск. Однако наличие такого права требует от учреждения высококвалифицированного финансового менеджмента и соблюдения установленных стандартов учета и отчетности.

Какие ограничения существуют для учреждений с правом самостоятельного распоряжения средствами?

Несмотря на право распоряжаться средствами, такие учреждения подлежат строгим внутренним и внешним контролям. Например, они обязаны вести прозрачный учет и отчитываться о расходах перед учредителями или государственными органами. Также существуют ограничения по направлениям использования средств: например, средства могут быть потрачены только на цели, предусмотренные уставом учреждения или договором с донором. Некоторые учреждения могут быть обязаны соблюдать ограничения по суммам расходов, проводить тендеры или получать дополнительные разрешения на крупные траты. Это помогает избежать нецелевого использования средств и коррупционных схем.