Применение таможенной процедуры временного ввоза позволяет на законных основаниях приостановить исполнение отдельных требований, предусмотренных для стандартного ввоза товаров. Речь идёт прежде всего о приостановке уплаты ввозных таможенных пошлин, налогов, а также соблюдения отдельных мер нетарифного регулирования.

Временный ввоз, оформляемый в соответствии со статьёй 276 Таможенного кодекса ЕАЭС, допускает частичное или полное освобождение от уплаты платежей на срок до двух лет. Это касается, например, ввоза оборудования для временного использования на строительных объектах или автомобилей для личных нужд иностранных граждан.

На период действия режима временного ввоза не подлежат применению санитарно-эпидемиологические, ветеринарные и фитосанитарные меры в отношении определённых категорий товаров, если такие меры предполагают окончательное размещение товаров на территории союза. Однако это не означает автоматическое освобождение от всех ограничений – часть требований сохраняется, особенно при ввозе подакцизных и товаров двойного назначения.

Также приостанавливаются процедуры, связанные с обязательной сертификацией и декларированием соответствия, если ввоз осуществляется с условием обратного вывоза без передачи товара в свободное обращение. Например, при ввозе выставочных образцов, образцов для проведения испытаний или демонстрационного оборудования сертификация может не требоваться, но при этом должны быть подтверждены цели ввоза и предоставлены соответствующие документы.

Рекомендуется заранее уточнять в таможенных органах, какие конкретно процедуры можно приостановить в каждом отдельном случае, поскольку окончательное решение принимается с учётом типа товара, срока ввоза и цели использования. Правильное оформление временного ввоза позволяет избежать штрафов, задержек и неправомерного начисления пошлин.

Приостановка начисления и уплаты ввозных таможенных пошлин

Применение процедуры временного ввоза позволяет не уплачивать ввозные таможенные пошлины в полном объёме на момент ввоза товаров. Вместо этого допускается условное освобождение от их уплаты при соблюдении установленных условий. Такое освобождение предоставляется на срок действия процедуры, который определяется заявлением участника ВЭД и не превышает двух лет, если иное не предусмотрено международными соглашениями.

Освобождение распространяется только на те товары, которые ввозятся с соблюдением всех требований к временной процедуре, включая предоставление обеспечения уплаты таможенных пошлин. В качестве обеспечения может использоваться банковская гарантия, залог денежных средств или поручительство. Размер обеспечения рассчитывается исходя из полного объёма таможенных платежей, которые подлежали бы уплате при обычном ввозе.

В случае утраты, отчуждения или невывоза товаров по окончании срока временного ввоза, плательщик обязан уплатить всю сумму начисленных пошлин с применением штрафных санкций. Поэтому при оформлении временного ввоза важно заранее планировать сроки обратного вывоза и отслеживать соответствие фактического использования товара заявленным условиям.

Если товар ввозится в рамках международных соглашений, например, Стамбульской конвенции, возможны особые условия освобождения от уплаты пошлин, включая полное освобождение без необходимости предоставления обеспечения. Однако такие случаи требуют подтверждающих документов и соблюдения процедурных формальностей, установленных соглашением и российским таможенным законодательством.

Особенности приостановки НДС при временном ввозе товаров

При помещении товаров под процедуру временного ввоза НДС не уплачивается при условии соблюдения установленных требований. Основанием служит подпункт 7 пункта 1 статьи 148 НК РФ, который исключает налогообложение операций по ввозу товаров в рамках таможенной процедуры временного ввоза при условии последующего вывоза.

Отсрочка по уплате НДС действует только на период действия процедуры. При нарушении сроков временного ввоза или изменении цели использования товара происходит доначисление налога и возможны штрафные санкции.

Для применения приостановки требуется надлежащее оформление таможенной декларации с указанием процедуры временного ввоза (код 53). Обязательно предоставление обеспечения исполнения обязанности по уплате налогов – это может быть банковская гарантия, поручительство или залог.

Необлагаемость распространяется как на оборудование, так и на отдельные партии товаров, используемые в выставках, научных исследованиях или производстве. При этом запрещено отчуждение или передача товара третьим лицам без разрешения таможни – в противном случае теряется право на льготу.

Завершение процедуры временного ввоза с вывозом товаров освобождает участника от уплаты НДС, но только при наличии подтверждающих документов о вывозе. При переходе к другой таможенной процедуре (например, выпуск для внутреннего потребления) налог подлежит уплате в полном объеме по ставке, действующей на дату перераспределения.

Ограничение действия процедуры переработки на таможенной территории

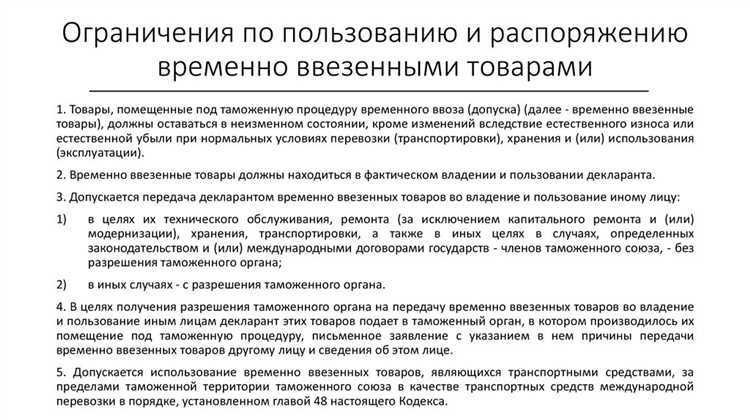

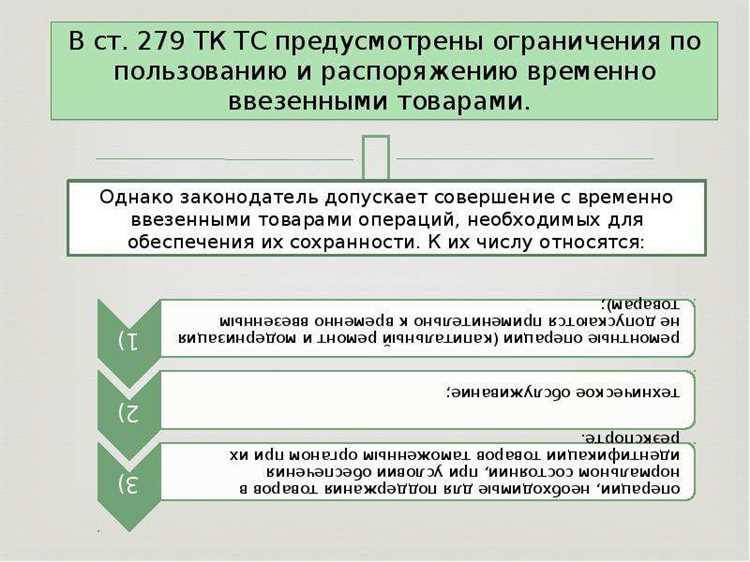

При применении процедуры временного ввоза не допускается одновременное использование процедуры переработки на таможенной территории. Это связано с различием целей: временный ввоз предполагает сохранение товара в неизменном состоянии, в то время как переработка включает трансформацию, переработку или доработку товаров.

В соответствии с пунктом 1 статьи 244 Таможенного кодекса ЕАЭС, временно ввезённые товары должны быть возвращены в том же состоянии, в котором они были ввезены, за исключением естественного износа. Использование таких товаров в технологических процессах, ведущих к изменению их характеристик, нарушает условия временного ввоза.

На практике это означает:

- Запрещено использовать временно ввезённое оборудование для производства, в ходе которого оно подвергается модернизации или техническим изменениям.

- Недопустима переработка комплектующих, ввезённых временно, в готовую продукцию без смены таможенной процедуры.

- При необходимости проведения испытаний или тестирования, допустимо использование временного ввоза только при условии, что это не влечёт изменения товара.

Если планируется переработка, необходимо оформить отдельную процедуру переработки на таможенной территории согласно статье 239 ТК ЕАЭС. Это требует подачи декларации, обоснования цели переработки и предоставления технологической схемы.

Нарушение запрета на совмещение временного ввоза и переработки может привести к доначислению таможенных платежей, начислению пеней и применению административной ответственности в соответствии со статьёй 16.21 КоАП РФ.

Влияние временного ввоза на процедуру выпуска для внутреннего потребления

При применении процедуры временного ввоза действие процедуры выпуска для внутреннего потребления приостанавливается до момента завершения срока временного ввоза или перехода товара в иной таможенный режим. Это означает, что уплата ввозных таможенных пошлин и налогов, а также таможенное оформление, связанные с выпуском для внутреннего потребления, откладываются.

Временный ввоз предусматривает возврат товаров за пределы таможенной территории без их растаможивания. Если товар был временно ввезён, его выпуск для внутреннего потребления невозможен без предварительного окончания процедуры временного ввоза. Попытка оформить товар напрямую по процедуре выпуска для внутреннего потребления при активной процедуре временного ввоза противоречит нормам таможенного законодательства.

Для перехода из временного ввоза в выпуск для внутреннего потребления требуется подача соответствительной таможенной декларации с оплатой всех таможенных платежей. В этом случае приостановка процедуры выпуска прекращается, и товар считается оформленным в соответствии с требованиями.

Рекомендуется тщательно контролировать сроки временного ввоза, поскольку нарушение сроков приводит к автоматическому начислению таможенных платежей и применению штрафных санкций при переходе к выпуску для внутреннего потребления.

Отслеживание и своевременное изменение таможенного режима минимизирует риски задержек и финансовых потерь, связанных с неправильным оформлением и несвоевременной уплатой пошлин.

Приостановка сроков завершения режима временного хранения

Сроки режима временного хранения при временном ввозе приостанавливаются в случаях, предусмотренных таможенным законодательством. Это значит, что период хранения товара, установленный для временного ввоза, не уменьшается на время приостановки.

Причины приостановки могут включать проведение таможенного контроля, расследование обстоятельств ввоза, оформление дополнительных документов или временную невозможность вывоза товара по объективным причинам.

Приостановка фиксируется официальным решением таможенных органов с указанием даты и причины. В этот период отсчет срока завершения режима временного хранения приостанавливается и возобновляется после устранения обстоятельств, вызвавших задержку.

Рекомендуется отслеживать статус режима временного хранения через личный кабинет или напрямую в таможенном органе, чтобы своевременно подать необходимые документы и избежать непредвиденных штрафов или санкций.

При планировании вывоза временно ввезенных товаров необходимо учитывать возможные периоды приостановки сроков, чтобы обеспечить своевременное оформление документов и не нарушить установленные правила.

Ограничение применения процедуры уничтожения товаров

Процедура уничтожения товаров не применяется к продукции, ввезённой в режиме временного ввоза. Это связано с тем, что временный ввоз предусматривает возвращение товара или его реэкспорт без изменения статуса собственности и без уплаты таможенных платежей.

Если товары, ввезённые временно, уничтожаются на территории таможенного союза, процедура временного ввоза прекращается с обязательством уплаты всех соответствующих таможенных платежей и сборов, которые были отложены.

В случае необходимости уничтожения таких товаров необходимо оформить их выпуск для внутреннего потребления с уплатой таможенных платежей и только после этого проводить уничтожение согласно установленным требованиям. Прямое применение процедуры уничтожения к временно ввезённым товарам законодательством не предусмотрено.

Реализация товара, временно ввезённого без выпуска для внутреннего потребления, а также его уничтожение без уплаты пошлин и НДС недопустимы. Такие действия рассматриваются как нарушение таможенного режима и могут повлечь ответственность.

Рекомендуется при временном ввозе предусмотреть отдельные соглашения и меры контроля, чтобы исключить несанкционированное уничтожение товаров и обеспечить соблюдение таможенных правил.

| Ситуация | Применимость процедуры уничтожения | Особенности |

|---|---|---|

| Товар во временном ввозе | Запрещена | Не допускается без выпуска для внутреннего потребления |

| Уничтожение после выпуска для внутреннего потребления | Разрешена | С уплатой всех обязательных платежей |

| Уничтожение без оформления | Нарушение | Может привести к штрафам и санкциям |

Временное исключение из оборота отдельных категорий продукции

При применении процедуры временного ввоза отдельные категории товаров временно исключаются из гражданского оборота на территории страны. Это касается продукции, которая подлежит специальному контролю, а также тех групп товаров, которые требуют обязательного оформления по другим таможенным режимам или ограничены к свободному обращению.

К таким категориям относятся:

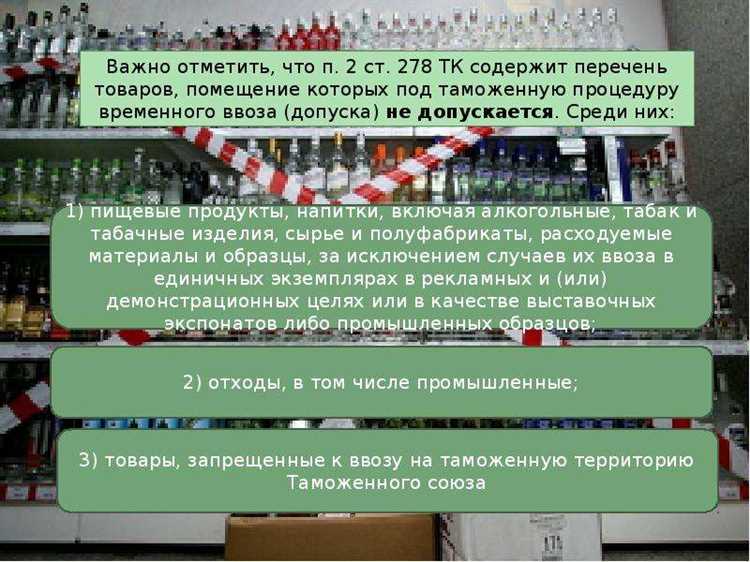

- лекарственные средства и медицинские изделия;

- пищевые продукты с ограниченным сроком годности и особенностями хранения;

- алкогольная и табачная продукция;

- оборудование и техника с высокими требованиями к сертификации и безопасности;

- продукция, регулируемая санитарно-эпидемиологическими нормами;

- промышленное сырье и материалы, подлежащие специальному учету или лицензированию.

Временный ввоз таких товаров означает запрет на их свободное распространение, продажу или использование вне рамок временного режима до момента их вывоза или перевода в другой таможенный режим.

Для соблюдения правил исключения из оборота необходимо:

- оформлять точный перечень временно ввезенной продукции в декларации;

- обеспечивать надлежащее хранение и учет на территории временного хранения;

- соблюдать условия временного ввоза, включая сроки и ограничения по использованию;

- обеспечивать своевременный вывоз или перевод продукции в другой таможенный режим;

- согласовывать с контролирующими органами необходимые документы и разрешения.

Нарушение требований по временным ограничениям оборота влечет административную ответственность и возможные штрафные санкции.

Вопрос-ответ:

Какие конкретные процедуры временно приостанавливаются при оформлении временного ввоза товаров?

При временном ввозе на товары не распространяются процедуры, связанные с уплатой ввозных таможенных пошлин и налогов, а также с окончательным выпуском товаров для внутреннего потребления. Приостанавливается также действие процедуры уничтожения и переработки продукции на таможенной территории, поскольку товары остаются во временном режиме без передачи в свободный оборот.

Как временный ввоз влияет на сроки хранения продукции в таможенной зоне?

Сроки временного хранения при временном ввозе не учитываются в общем периоде, отведённом для хранения. Это значит, что время нахождения товара в режиме временного ввоза не засчитывается в стандартные лимиты, что позволяет избежать необходимости быстрой реализации или вывоза продукции из таможенной зоны.

Можно ли применять процедуру переработки или изменения товаров, ввезённых во временный ввоз?

Нет, при временном ввозе применение процедуры переработки или каких-либо изменений продукции запрещено. Товары должны сохранять первоначальный вид и характеристики, так как временный ввоз предполагает возврат продукции без изменений за пределы таможенной территории.

Какие ограничения существуют для выпуска товаров, находящихся под временным ввозом, в свободное обращение на территории страны?

Выпуск товаров под временным ввозом в свободное обращение невозможен до окончания режима временного ввоза и оформления соответствующих процедур выпуска для внутреннего потребления. Это связано с приостановкой процедуры выпуска и необходимостью уплаты всех таможенных платежей и налогов при переходе товара из временного ввоза в свободный оборот.

Каким образом временный ввоз влияет на применение таможенных пошлин и налогов?

При временном ввозе начисление и уплата ввозных таможенных пошлин, а также налогов на добавленную стоимость и акцизов приостанавливаются. Это связано с тем, что товар не выпускается в свободное обращение и не переходит в постоянное владение, а значит, обязательства по платежам откладываются до момента завершения режима временного ввоза.

Какие конкретно процедуры приостанавливаются при применении режима временного ввоза?

При режиме временного ввоза прекращается действие ряда процедур, связанных с таможенным оформлением и налоговыми обязательствами. В первую очередь приостанавливается начисление и уплата таможенных пошлин и налогов, так как товары не предназначены для свободного оборота внутри страны. Кроме того, временный ввоз блокирует применение процедур выпуска для внутреннего потребления, что означает, что товары не подлежат реализации или переработке без снятия временного режима. Также приостанавливается действие процедур уничтожения или переработки, связанных с импортируемыми товарами. Временный ввоз ограничивает операции, которые меняют таможенный статус продукции, позволяя использовать ее только в предусмотренных целях и на определенный срок.