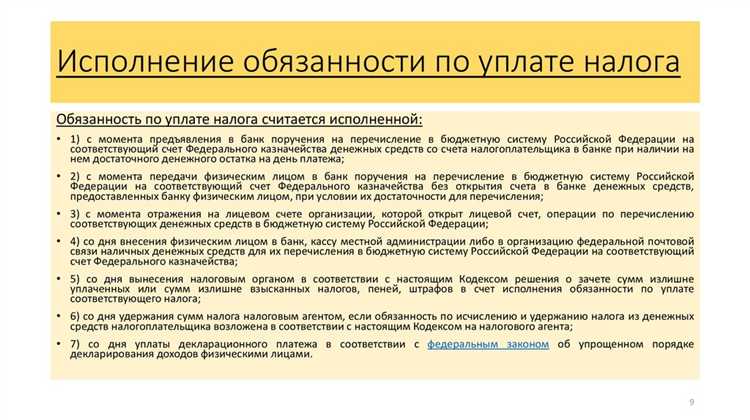

Обязанность по уплате налога сохраняется за налогоплательщиком до полного исполнения обязательств перед бюджетом или до наступления юридически значимого события, исключающего такую обязанность. В налоговом кодексе Российской Федерации (статья 44 НК РФ) прямо указано, что налоговая обязанность прекращается при уплате налога, аннулировании государственной регистрации, смерти физического лица или ликвидации организации.

Для физических лиц ключевым основанием является смерть налогоплательщика – после этого уплата налогов прекращается, за исключением случаев, когда наследуется имущество, обременённое налоговыми обязательствами. Для индивидуальных предпринимателей обязанность прекращается с момента исключения из ЕГРИП, если отсутствует задолженность. У юридических лиц – с момента завершения ликвидации, подтверждённого записью в ЕГРЮЛ.

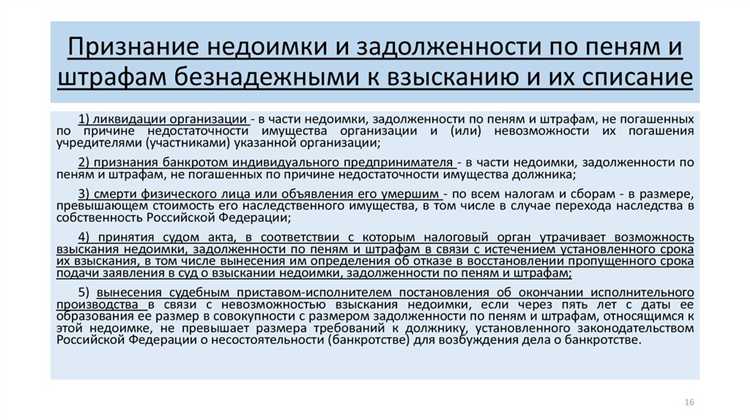

Если налоговая обязанность была приостановлена, например, из-за судебного спора, она может быть восстановлена в случае признания начислений законными. При банкротстве обязательства могут быть погашены в рамках конкурсного производства, а оставшиеся долги – признаны безнадёжными к взысканию. Важно учитывать сроки исковой давности – по общему правилу они составляют 3 года с момента окончания налогового периода, однако они могут быть прерваны действиями налогового органа.

Отдельного внимания заслуживают случаи прекращения налоговой обязанности при утрате объекта налогообложения. Например, при снятии с учёта транспортного средства или прекращении права собственности на недвижимость. В таких ситуациях налоговая обязанность по соответствующим имущественным налогам прекращается с месяца, следующего за месяцем выбытия объекта.

Прекращение налоговой обязанности при снятии с регистрационного учёта

Обязанность уплачивать налоги прекращается с даты снятия с регистрационного учёта в налоговом органе. Это касается как физических, так и юридических лиц. Основанием служит документальное подтверждение прекращения деятельности, требующей регистрации: ликвидация организации, прекращение предпринимательства, снятие с учёта транспортного средства и пр.

Для индивидуальных предпринимателей ключевым моментом является дата внесения записи в ЕГРИП о прекращении деятельности. С этого дня прекращается обязанность по уплате налога на профессиональный доход, УСН, патентной системы или другого применявшегося спецрежима. При этом важно подать в ФНС соответствующее заявление по форме Р26001.

Юридические лица освобождаются от налоговой обязанности после внесения записи о ликвидации в ЕГРЮЛ. Все расчёты с бюджетом и отчетность завершаются до этой даты. При реорганизации прекращение налоговых обязательств не происходит – права и обязанности переходят к правопреемнику.

Если объект налогообложения исключается из реестра (например, автомобиль снимается с учёта в ГИБДД), налоговая обязанность по транспортному налогу прекращается с месяца, следующего за месяцем снятия. Подтверждение предоставляется в ФНС самостоятельно, если не происходит автоматического обмена с регистрирующим органом.

Важно обеспечить корректное завершение налогового учёта: сдать все необходимые декларации, погасить задолженности и закрыть расчётные счета. Иначе возможны доначисления, штрафы и блокировки счетов даже после официального снятия с учёта.

Утрата объекта налогообложения: прекращение права собственности

Обязанность по уплате налога прекращается с момента утраты права собственности на объект налогообложения. Ключевым основанием здесь выступает регистрация прекращения права в ЕГРН – именно дата внесения записи определяет окончание налоговой обязанности.

Например, при продаже квартиры налог на имущество физических лиц перестаёт начисляться с даты государственной регистрации перехода права к покупателю. Аналогично, при дарении, обмене, передаче имущества по договору ренты налоговое обязательство прекращается не с момента подписания договора, а исключительно после внесения соответствующей записи в реестр.

При прекращении права собственности в результате сноса здания важно обеспечить фиксацию данного факта в ЕГРН. Без официальной регистрации утраты объекта налог продолжит начисляться, несмотря на его фактическое отсутствие. Это особенно актуально для собственников ветхих или аварийных построек, утративших техническую пригодность.

Если право прекращается по судебному решению, налоговая обязанность сохраняется до момента вступления решения в силу и внесения изменений в реестр. Лица, утратившие право собственности, но не оформившие соответствующие документы, остаются налогоплательщиками и обязаны продолжать уплату налога.

Для исключения объекта из налогообложения необходимо:

- получить документы, подтверждающие прекращение права (договор, судебное решение, акт сноса и т.п.);

- обратиться в Росреестр для внесения изменений в ЕГРН;

- при необходимости – направить в налоговую инспекцию заявление о прекращении обязанности по соответствующему налогу.

При соблюдении этих условий налог перестаёт начисляться с даты, зафиксированной в ЕГРН как момент прекращения права собственности.

Как влияет смерть налогоплательщика на налоговую обязанность

Смерть налогоплательщика влечёт прекращение его личной налоговой обязанности, но не освобождает от уплаты уже начисленных налогов. Обязанности переходят к наследникам в пределах стоимости наследуемого имущества.

Налоговые долги умершего включаются в состав наследства. Если к моменту смерти налог не был уплачен, налоговая инспекция вправе предъявить требования к наследникам после вступления ими в наследство. Уплата производится только в пределах наследственной массы, личные средства наследников не используются.

Если у налогоплательщика имелись объекты, подлежащие налогообложению (например, недвижимость), то налоговая обязанность по ним сохраняется до момента государственной регистрации перехода права собственности к наследникам. Налог начисляется пропорционально числу месяцев владения в году смерти.

Наследники обязаны сообщить в налоговый орган о вступлении в наследство. Это необходимо для корректного перерасчёта налогов и постановки новых владельцев на налоговый учёт. Несвоевременное уведомление может привести к начислению налога на умершего даже после его смерти.

Если умерший являлся индивидуальным предпринимателем, его регистрация прекращается на основании свидетельства о смерти. При наличии задолженности по налогам, налоговая служба направляет требования наследникам или ликвидационному представителю, если он назначен.

Важно: при невозможности определить наследников или отказе от наследства налоговая обязанность прекращается после завершения процедуры признания имущества выморочным и его перехода в собственность государства.

Прекращение предпринимательской деятельности и налоги

Обязанность по уплате налогов у индивидуального предпринимателя прекращается не с момента фактического прекращения деятельности, а с даты официальной государственной регистрации прекращения ИП. До этого момента сохраняются все налоговые обязательства, включая сдачу отчетности и уплату страховых взносов.

После подачи заявления о прекращении деятельности в налоговый орган (форма Р26001) регистрация аннулируется в течение пяти рабочих дней. Дата, указанная в ЕГРИП как дата прекращения, считается основанием для снятия с налогового учета. С этого момента не начисляются налоги, связанные с предпринимательской деятельностью, например, по упрощенной системе налогообложения или патенту.

ИП обязан сдать финальную отчетность: налоговую декларацию по применяемой системе налогообложения за период до даты исключения из реестра, а также отчет по страховым взносам, если ранее имел работников. Декларации подаются в стандартные сроки – например, по УСН до 25 числа месяца, следующего за отчетным годом.

Даже при отсутствии доходов до момента официального прекращения деятельности необходимо уплатить фиксированные страховые взносы за весь период регистрации в качестве ИП. Исключение – если прекращение деятельности произошло до конца календарного года. В таком случае взносы рассчитываются пропорционально количеству месяцев.

Если предприниматель применял патент, то при досрочном прекращении ИП налог по патентной системе может быть перерасчитан. Для этого необходимо подать заявление в налоговый орган и вернуть неиспользованную часть налога. Основанием будет дата исключения из ЕГРИП.

После закрытия ИП налоговая может инициировать проверку. Рекомендуется сохранить все документы, связанные с расчетами и отчетностью, минимум на четыре года после прекращения деятельности.

Когда можно прекратить уплату налога при продаже имущества

Налоговая обязанность при продаже имущества прекращается не автоматически, а при соблюдении ряда условий, установленных налоговым законодательством. Конкретные обстоятельства зависят от вида имущества, срока владения и характера сделки.

- При владении имуществом более минимального срока. Для жилых объектов (квартир, домов) минимальный срок составляет:

- 5 лет – общий порядок;

- 3 года – если имущество получено по наследству, дарению от близких родственников, в результате приватизации или по договору ренты.

- Продажа по цене ниже 1 миллиона рублей – для объектов недвижимости. В этом случае можно применить имущественный налоговый вычет, и налог к уплате составит 0 рублей, что фактически означает отсутствие обязанности по уплате.

- Отсутствие дохода. Если имущество передаётся безвозмездно, например, в дар близкому родственнику, обязанность платить налог может не возникнуть, поскольку отсутствует налогооблагаемый доход.

Чтобы прекратить обязанность уплачивать налог при продаже, необходимо подтвердить выполнение условий:

- Подготовить документы, подтверждающие срок владения (выписка из ЕГРН, договор основания).

- Указать в декларации применение вычета или освобождения от налогообложения.

- Сдать декларацию по форме 3-НДФЛ, даже при отсутствии налога, если имущество продано ранее минимального срока или с доходом.

Без официальной фиксации прекращения налоговой обязанности в декларации или заявлениях ФНС может считать налог обязательным к уплате. Поэтому прекращение обязанности должно быть оформлено корректно и подтверждено документально.

Роль уведомлений и заявлений в прекращении налоговых обязательств

Прекращение обязанности по уплате налога в большинстве случаев требует подачи налогоплательщиком официальных уведомлений или заявлений в налоговый орган. Без таких документов налоговая служба не имеет основания прекратить начисление или требование уплаты налогов.

Например, при ликвидации организации или прекращении предпринимательской деятельности подается заявление о снятии с учета. В нем указываются точные даты прекращения деятельности, что фиксируется в налоговом реестре и служит основанием для прекращения налоговых обязательств с указанного периода.

В случае продажи имущества для прекращения налогообложения необходимо подать уведомление о совершенной сделке или декларацию о доходах за отчетный период, чтобы налоговая инспекция могла пересчитать налоговые обязательства и закрыть их по проданному объекту.

Если прекращение налоговой обязанности связано с утратой объекта налогообложения (например, дарение, безвозмездная передача), налогоплательщик обязан представить документы, подтверждающие факт утраты права собственности, и соответствующее заявление в налоговый орган.

Заявления и уведомления должны содержать исчерпывающую информацию: дату события, основания для прекращения уплаты налога, реквизиты документации, подтверждающей обстоятельства. Несоблюдение этих требований приводит к отказу в прекращении налоговых обязательств и начислению штрафных санкций.

Налоговые органы устанавливают четкие сроки подачи уведомлений – чаще всего не позднее 5-10 дней с момента наступления события, прекращающего налоговую обязанность. Несвоевременная подача ведет к сохранению обязательств и возможным штрафам.

Таким образом, для корректного и своевременного прекращения налоговых обязательств необходимо внимательно оформлять и подавать уведомления и заявления с полной и достоверной информацией, а также отслеживать их регистрацию в налоговом органе.

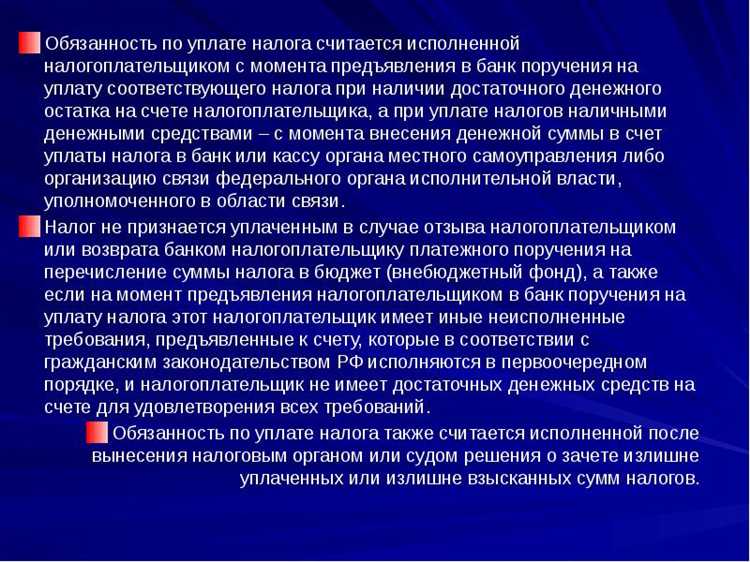

Погашение задолженности как условие завершения налоговой обязанности

Обязанность по уплате налога считается завершённой только после полного погашения налоговой задолженности. Независимо от наступления оснований для прекращения налогового обязательства, долг перед бюджетом сохраняется до его полного погашения.

Ключевые моменты, влияющие на прекращение налоговой обязанности через погашение задолженности:

- Погашение задолженности включает уплату основного налога, пени и штрафов.

- Уплата производится в сроки, установленные налоговым законодательством или решением налогового органа.

- Частичная уплата не прекращает обязанность, долг считается действующим до полной выплаты.

- После погашения задолженности налогоплательщик вправе запросить справку об отсутствии задолженности.

Рекомендации по контролю и подтверждению погашения задолженности:

- Проверять актуальные данные по задолженности через личный кабинет налогоплательщика или налоговые уведомления.

- Сохранять платежные документы, подтверждающие уплату всех сумм по налогам.

- В случае разногласий обращаться в налоговый орган с заявлением о сверке задолженности.

- Использовать уведомления налогового органа о полном погашении задолженности как подтверждение прекращения налоговой обязанности.

Без подтверждения полного погашения налоговой задолженности налогоплательщик сохраняет обязательства перед бюджетом, и налоговые органы вправе применять меры принудительного взыскания.

Особенности прекращения обязанностей по имущественным налогам

Обязанность уплачивать имущественные налоги прекращается при утрате объекта налогообложения, подтверждённой официальными документами. Для недвижимости это может быть продажа, дарение, гибель или уничтожение объекта, оформленные соответствующими актами или договорами.

Налог на имущество физических лиц прекращается с даты исключения объекта из государственного реестра недвижимости. При этом налоговый орган обязан обновить данные в налоговом учёте на основании сведений Росреестра.

Для транспортного налога прекращение обязанности связано с снятием транспортного средства с регистрационного учёта в ГИБДД. С момента регистрации снятия налоговая база уменьшается, и обязательства по уплате налога прекращаются.

В случае неполного года владения объектом налог исчисляется пропорционально периоду владения, после чего обязательства прекращаются с момента отчуждения или утраты имущества.

Важно своевременно уведомлять налоговые органы о смене статуса объекта, чтобы избежать начисления налогов за период после прекращения права собственности. Несвоевременное предоставление сведений может привести к дополнительным начислениям и штрафам.

Если объект имущества находится в залоге или аресте, прекращение обязанности возможно только после снятия обременения и оформления соответствующих документов, подтверждающих передачу права собственности.

При наследовании имущественные налоговые обязательства переходят к наследникам, но прекращаются у наследодателя с момента смерти, подтверждённого свидетельством о смерти и другими документами.

Важный момент – корректное оформление документов и своевременное информирование налоговых органов служат основой для правильного прекращения обязанностей по имущественным налогам и исключения рисков налоговых претензий.

Вопрос-ответ:

Какие ситуации приводят к прекращению обязанности по уплате налогов?

Обязанность по уплате налогов прекращается при отсутствии налоговой базы или при наступлении обстоятельств, установленных законом. Это может произойти, например, при утрате объекта налогообложения, прекращении предпринимательской деятельности, ликвидации юридического лица, или по решению налоговых органов при полном погашении налоговой задолженности. Также обязанность прекращается при окончании срока действия налогового обязательства, если других оснований для уплаты нет.

Как влияет прекращение права собственности на недвижимость на налоговые обязательства?

Утрата права собственности на недвижимость приводит к прекращению обязанности по уплате налога на этот объект с момента регистрации перехода права у нового владельца. После государственной регистрации сделки налогооблагаемая база у прежнего собственника отсутствует, и налоговая обязанность перестаёт действовать. При этом новый собственник начинает нести налоговые обязательства на приобретённое имущество с даты регистрации права.

Можно ли прекратить уплату налогов до официального снятия с налогового учёта?

Официальное прекращение налоговой обязанности часто связано с снятием с налогового учёта, но бывают случаи, когда обязанность заканчивается раньше. Например, при полной выплате налоговой задолженности и отсутствии оснований для начисления новых налогов у плательщика, либо если объект налогообложения утрачен. Однако для формального прекращения обязанностей налоговые органы должны получить соответствующие уведомления и подтвердить снятие с учёта. Без этого прекращение уплаты может привести к санкциям.

Какие действия необходимо предпринять для оформления прекращения налоговой обязанности при ликвидации предприятия?

При ликвидации предприятия налоговая обязанность прекращается после проведения всех обязательных процедур: сдачи налоговой отчётности, погашения налоговой задолженности, а также получения от налоговых органов уведомления о снятии с учёта. Руководство или уполномоченные лица подают заявление в налоговую службу, прикладывают документы о ликвидации и закрытии счетов. Только после проверки налоговые органы оформляют официальное прекращение налоговых обязательств, исключая риск возникновения задолженностей в будущем.