Инвентаризация кассы – это процесс проверки фактического наличия денежных средств и ценностей в кассе организации. Согласно действующему законодательству Российской Федерации, обязательная инвентаризация кассы проводится в ряде случаев, которые должны учитывать как внутренние регламенты предприятия, так и требования нормативных актов. Пренебрежение этими обязательствами может повлечь за собой штрафные санкции и ответственность со стороны налоговых органов.

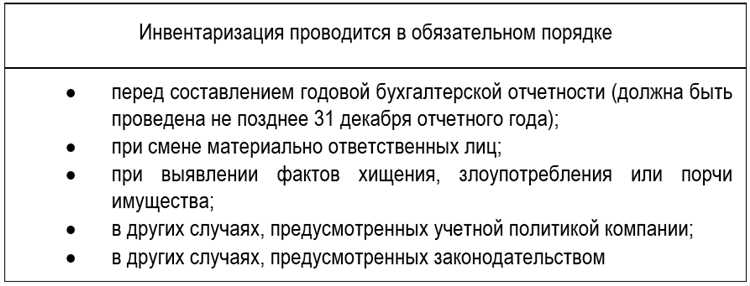

Первый случай обязательности – это окончание финансового года. На момент подведения годового отчёта необходимо провести инвентаризацию кассы. Это обязательная мера для всех организаций, независимо от их формы собственности или масштабов деятельности. Процедура инвентаризации подтверждает достоверность данных бухгалтерского учёта и отчетности, а также служит основанием для составления отчётов о доходах и расходах.

Второй случай – это передача полномочий кассира. В случае, если происходит смена кассира или передача обязанностей по ведению кассовых операций, необходимо провести инвентаризацию наличных средств. Этот процесс помогает избежать возможных финансовых разногласий между старым и новым сотрудником, а также гарантирует точность данных на момент передачи дел.

Третий случай – при обнаружении недостачи или излишков в кассе. Когда в ходе обычной работы обнаруживаются расхождения в кассовых документах, например, недостача наличных или излишки, организация обязана немедленно провести инвентаризацию. Это поможет установить причины несоответствия и устранить возможные ошибки или нарушения, которые могут быть связаны с человеческим фактором или техническими сбоями.

Четвертый случай – это при изменениях в налоговом законодательстве, если новые правила или постановления обязывают организации проводить внеплановую инвентаризацию кассовых средств. В таких случаях необходимо следовать указаниям, предоставленным налоговыми или контролирующими органами, чтобы не допустить нарушений законодательства и избежать штрафов.

Пятый случай – при установлении фактов хищений или мошенничества. Если в организации возникает подозрение на хищение денежных средств, внутренний аудит или служба безопасности обязаны инициировать инвентаризацию кассы. Это позволяет не только зафиксировать текущее состояние кассовых средств, но и провести проверку на наличие нарушений или преступлений внутри компании.

Когда инвентаризация кассы требуется по законодательству

Обязательная инвентаризация кассы проводится в следующих случаях:

1. По окончании отчетного периода, если организация использует кассовые операции. Законодательство требует проведения инвентаризации на конец года для проверки наличия денежных средств в кассе.

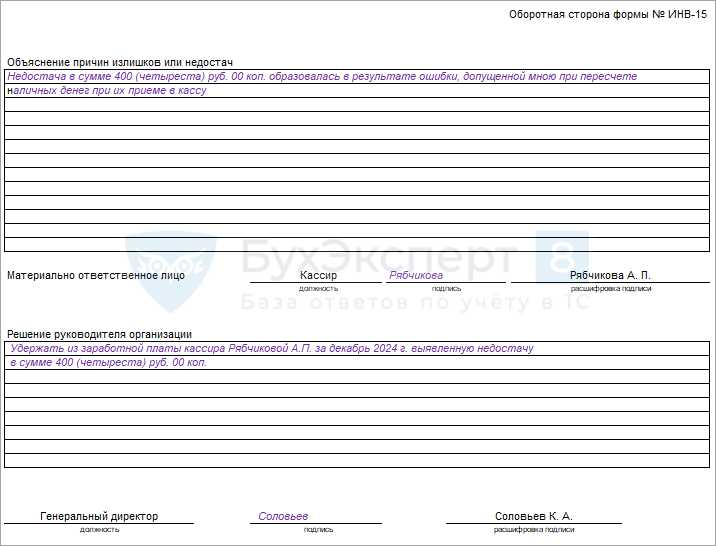

2. При выявлении недостачи или излишков денежных средств. В случае выявления расхождений между фактическим состоянием кассы и учетными данными требуется немедленная инвентаризация с составлением акта о результатах проверки.

3. При изменении ответственного за ведение кассовых операций. В случае увольнения или перевода кассира в другую организацию необходимо провести инвентаризацию кассы для установления точного остатка денежных средств на момент передачи ответственности.

4. При ликвидации организации или закрытии ее филиала. В этом случае инвентаризация обязательна для завершения всех расчетов и точного учета средств на момент завершения деятельности организации.

5. При проверках со стороны государственных органов. В ходе проверок налоговыми или другими контрольными органами также может быть назначена инвентаризация кассы для проверки соответствия денежных средств на счетах организации и ее отчетности.

В каждом из этих случаев важно соблюдать требования законодательства, обеспечивая точность и прозрачность учета денежных средств в кассе. Инвентаризация проводится в срок, установленный внутренними актами организации, но не реже одного раза в год. Невыполнение требований законодательства может привести к штрафным санкциям.

Инвентаризация кассы при изменении руководства предприятия

При смене руководства предприятия обязательность проведения инвентаризации кассы закреплена законодательством. Это необходимо для подтверждения фактического наличия денежных средств и предотвращения возможных финансовых нарушений. В случае смены директора или главного бухгалтера важно убедиться в достоверности данных, отраженных в бухгалтерской документации.

Инвентаризация должна быть проведена на дату, когда новый руководитель вступает в свои полномочия. Важно, чтобы процесс инвентаризации был инициирован до официального оформления изменений в кадровых документах, чтобы избежать ошибок при передаче обязанностей и отчетности.

Основные шаги при проведении инвентаризации:

- Назначение ответственного лица для проведения инвентаризации.

- Проверка наличия всех документов, подтверждающих движение денежных средств, включая приходно-расходные ордера.

- Подсчет фактической суммы наличных денег в кассе и сверка с данными бухгалтерии.

- Составление акта инвентаризации, который должен быть подписан как старым, так и новым руководством.

Новый руководитель предприятия должен убедиться, что инвентаризация прошла в соответствии с законодательными требованиями. В случае обнаружения несоответствий необходимо принять меры для их исправления. Для этого могут потребоваться дополнительные проверки финансовых документов и анализ предыдущей деятельности.

После завершения инвентаризации составляется акт с указанием результатов, который служит основанием для дальнейшей финансовой отчетности. Важно, чтобы все этапы инвентаризации были документально подтверждены, что позволит избежать спорных ситуаций в будущем.

Порядок инвентаризации кассы при выявлении расхождений

1. Незамедлительное уведомление руководства. В случае обнаружения расхождений ответственное лицо должно уведомить руководство и бухгалтерию. Это предотвращает попытки сокрытия или исправления данных без должной проверки.

2. Назначение комиссии. Для проведения инвентаризации должна быть сформирована специальная комиссия, в состав которой входят ответственные сотрудники, такие как бухгалтер, кассир и независимый эксперт (при необходимости). Комиссия должна провести полный осмотр наличных денежных средств, а также проверить документы, связанные с движением средств.

3. Проверка первичных документов. Комиссия проверяет все первичные документы, связанные с операциями кассы: приходные и расходные кассовые ордера, накладные, счета-фактуры. Важно сопоставить сумму, указанную в документах, с фактически наличными средствами.

4. Физическая проверка денежных средств. На основе проверенных документов производится физическая проверка всех наличных денежных средств, включая банкноты и монеты. Важно зафиксировать все выявленные расхождения между реальной суммой и данными в учёте.

5. Составление акта инвентаризации. По результатам проверки комиссия составляет акт инвентаризации, в котором фиксируются все выявленные расхождения, причины их возникновения и принятие мер по исправлению ситуации. Акт подписывают все члены комиссии, а также представители руководства и бухгалтерии.

6. Устранение расхождений. После составления акта инвентаризации должны быть предприняты меры для устранения расхождений. В случае недостатка средств кассир или ответственное лицо обязано компенсировать недостачу. При обнаружении излишков средств проводят корректировку учёта.

7. Внесение изменений в учётные данные. После завершения инвентаризации и устранения расхождений, бухгалтерия должна внести изменения в учётные данные, скорректировав кассовые операции в учёте предприятия.

8. Контроль после инвентаризации. Важно провести дополнительную проверку кассовых операций через определённый промежуток времени, чтобы удостовериться, что расхождения не повторяются. Также может быть назначен внеплановый контроль для предотвращения системных ошибок.

Обязательность инвентаризации кассы при закрытии организации

Инвентаризация кассы при закрытии организации обязательна в соответствии с действующим законодательством. Это необходимая процедура для обеспечения точности финансовых отчетов и защиты интересов как собственников, так и кредиторов. При ликвидации или реорганизации юридического лица важно провести инвентаризацию кассы, чтобы избежать недостач и несоответствий, которые могут возникнуть в процессе прекращения деятельности организации.

Согласно Порядку ведения кассовых операций, касса подлежит инвентаризации в день закрытия организации. Инвентаризация должна быть завершена до подачи документов в налоговые органы для закрытия. Важно зафиксировать все денежные средства, а также документы, связанные с расходами и поступлениями средств, которые могли быть не учтены ранее.

Инвентаризация включает не только физическую проверку наличности, но и сверку с бухгалтерскими записями. В случае обнаружения расхождений между фактическими данными и записями бухгалтерии, организация должна провести дополнительные расследования. Все выявленные недостачи или излишки фиксируются в акте инвентаризации, который становится неотъемлемой частью ликвидационного баланса.

Рекомендации:

- Процесс инвентаризации должен быть выполнен комиссией, в состав которой входят лица, не связанные с кассовыми операциями.

- Рекомендуется провести инвентаризацию как минимум за несколько дней до подачи заявления о ликвидации в налоговые органы, чтобы было достаточно времени для исправления возможных ошибок.

- Все выявленные расхождения должны быть проанализированы и, если необходимо, оформлены соответствующие пояснения в отчетности.

В случае если организация закрывается по решению суда или других уполномоченных органов, инвентаризация кассы обязательна независимо от того, была ли проведена ранее. Это также важно для соблюдения юридической чистоты процесса ликвидации и исключения возможных претензий со стороны кредиторов или налоговых органов.

Какие сроки установлены для проведения инвентаризации кассы

Согласно требованиям бухгалтерского и налогового учета, инвентаризация кассы проводится не реже одного раза в месяц. Конкретный срок – до окончания рабочего дня последнего дня месяца. В случае выявления расхождений инвентаризацию проводят незамедлительно после обнаружения несоответствий.

При смене материально-ответственного лица инвентаризация обязана быть проведена в день передачи кассы новому сотруднику. Это обеспечивает точный учет наличности и исключает спорные ситуации.

При закрытии организации инвентаризация кассы выполняется в последний день ее деятельности перед сдачей отчетности и передачей документов контролирующим органам.

Налоговое законодательство также предусматривает внеплановые инвентаризации кассы при возникновении подозрений на хищения, ошибочные операции или по требованию контролирующих органов. В таких случаях срок выполнения инвентаризации определяется внутренними регламентами, но не должен превышать 3 рабочих дней с момента постановки задачи.

При отсутствии своевременной инвентаризации организации грозит начисление штрафных санкций и налоговых доначислений. Рекомендуется фиксировать дату и результаты инвентаризации в специальном акте с подписями ответственных лиц.

Когда инвентаризация кассы необходима для налоговых проверок

Инвентаризация кассы проводится обязательно в ходе плановых и внеплановых налоговых проверок для подтверждения фактического наличия денежных средств в кассе. Налоговые органы требуют проверить соответствие остатков кассы данным бухгалтерского учета и отчетности.

При выявлении расхождений между фактическими денежными средствами и учетными данными налоговики могут инициировать инвентаризацию для выявления причин недостачи или излишка. Обязательной инвентаризация становится при подозрении на нарушения кассовой дисциплины, например, при отсутствии кассовых документов или нарушении порядка ведения кассовой книги.

Рекомендуется заранее подготовить кассовые документы и отчетность, а также обеспечить точное отражение всех операций по кассе. При проведении налоговой проверки без своевременной инвентаризации кассы могут быть предъявлены штрафы и санкции за несоблюдение кассовой дисциплины.

Вопрос-ответ:

В каких ситуациях организация обязана проводить инвентаризацию кассы по требованию налоговых органов?

Налоговые органы могут потребовать инвентаризацию кассы при плановой или внеплановой проверке, если возникают сомнения в правильности ведения кассовых операций. Особенно часто это касается случаев выявления расхождений в отчетах, подозрений на недостачу или превышение наличности, а также при нарушениях кассовой дисциплины. В таких ситуациях инвентаризация служит инструментом для подтверждения фактического состояния кассы и правильности учета денежных средств.

Обязательна ли инвентаризация кассы при смене ответственного кассира или руководителя предприятия?

Да, проведение инвентаризации при смене кассира или руководителя считается обязательным. Это необходимо для фиксирования точного остатка наличных на момент передачи, а также для выявления возможных расхождений. Результаты инвентаризации оформляются документально и служат основанием для дальнейшего учета денежных средств, что снижает риски конфликтных ситуаций и ошибок в бухгалтерии.

Как часто должна проводиться инвентаризация кассы в обычных условиях без особых ситуаций?

Частота проведения инвентаризации кассы определяется внутренними регламентами предприятия, но минимально рекомендуется проводить проверку не реже одного раза в месяц. Также инвентаризация обязательна в конце отчетного периода — например, при составлении квартальной или годовой отчетности. Это позволяет контролировать наличие денежных средств, своевременно выявлять отклонения и обеспечивать прозрачность кассовых операций.

Какие документы нужно оформить после проведения инвентаризации кассы при обнаружении расхождений?

После выявления расхождений при инвентаризации составляется акт инвентаризации, где фиксируются все обнаруженные недостачи или излишки наличных. В акте указываются дата, участники проверки, сумма расхождений и возможные причины. При недостаче требуется дополнительно оформить служебную записку с объяснением и, при необходимости, провести внутреннее расследование. Все документы являются основанием для бухгалтерских корректировок и могут использоваться при проверках контролирующих органов.