Самозанятые, несмотря на более простую форму налогообложения, должны учитывать ряд обязательных требований при осуществлении расчетов с физическими лицами. Главный вопрос – когда и при каких обстоятельствах самозанятый обязан выдать чек. Этот процесс регулируется налоговыми нормами, которые необходимо строго соблюдать, чтобы избежать штрафов и претензий со стороны налоговых органов.

Обязанность выдачи чека возникает в случае, если услуга или товар были переданы за оплату. Важно отметить, что чек должен быть выдан в момент получения денежных средств. Это касается как наличных, так и безналичных расчетов. В случае работы с физическими лицами чек обязателен при любых сделках, которые сопровождаются оплатой.

Кроме того, наличие кассового аппарата или использование специализированных онлайн-сервисов для самозанятых позволяет выполнить этот процесс правильно и в срок. Самозанятые, как правило, обязаны применять такие инструменты при осуществлении расчетов с физическими лицами, если сумма сделки превышает установленные налоговыми органами пределы. Этот момент стоит обязательно учитывать, чтобы избежать возможных штрафов.

Важно! Самозанятые не обязаны выдавать чек, если сделка осуществляется в рамках безвозмездной передачи или если оплачена только часть суммы (например, аванс). В остальных случаях наличие чека не только обязательное требование закона, но и гарантия защиты интересов обеих сторон сделки.

Обязанность самозанятого по выдаче чека при получении оплаты

Самозанятый обязан выдать чек физическому лицу при получении оплаты за свои услуги или товары, если он использует специальный налоговый режим. Согласно действующему законодательству, чек выдается через кассовый аппарат, онлайн-кассу или с помощью приложения «Мой налог». Это обязательство распространяется на все виды расчетов, включая наличные и безналичные платежи.

Основное требование для самозанятых заключается в том, что чек должен быть выдан сразу после получения оплаты, если клиент является физическим лицом. Это требование связано с обязанностью самозанятого подтверждать факт сделки и ее сумму. Примечание: если оплата осуществляется через электронные платежные системы, чек также должен быть отправлен в электронном виде.

В случае, если самозанятый не выдаст чек, он может быть оштрафован. Размер штрафа за нарушение обязанностей по чековой отчетности может варьироваться в зависимости от конкретных обстоятельств, но стандартная сумма составляет 10% от суммы сделки. Это предупреждение для всех самозанятых, чтобы не забывать о своевременной фиксации транзакций.

Важно отметить, что самозанятый не обязан выдавать чек только в случае, если сделка не является доходом от предпринимательской деятельности или если она не является объектом налогообложения. Однако такие исключения довольно редки, и чаще всего чек выдается.

Как определить, когда чек обязателен для самозанятого

Самозанятый обязан выбить чек физическому лицу в случае, если услуга или товар предоставляются в рамках деятельности, подлежащей налогообложению по режиму самозанятых. Чек требуется в момент получения оплаты за услуги или товары, независимо от способа расчетов, будь то наличные или безналичные средства.

Обязанность самозанятого по выдаче чека также зависит от того, как была оформлена сделка. Если оплата производится сразу при заключении договора или после выполнения работы, чек необходимо выдать немедленно. В случае, когда оплата происходит позже, чек должен быть выдан в момент поступления средств, независимо от времени выполнения работы.

Важно: если оплата производится в рассрочку, самозанятый обязан выдавать чек за каждую часть суммы по мере ее поступления. Необходимо помнить, что самозанятый может использовать специальное приложение для выдачи чеков, что упрощает процесс учета.

При этом важно учитывать исключения, когда чек не требуется. Например, если получаемые средства не связаны с предпринимательской деятельностью (подарки, пожертвования), чек не обязателен. Однако если самозанятый ведет бизнес, и поступающие деньги напрямую связаны с оказанием услуг или продажей товаров, чек следует выдавать.

Рекомендуется всегда консультироваться с налоговым специалистом для корректного понимания ситуации, особенно в случае сомнений.

Когда чек не требуется: исключения из обязательств самозанятого

Самозанятый освобождается от обязанности выдачи чека в случаях, предусмотренных законом и практикой применения налогового режима. В частности, чек не требуется при безналичной оплате услуг, если клиент – юридическое лицо или индивидуальный предприниматель, зарегистрированный как плательщик НДС.

Если оплата поступает с использованием электронных платежных систем, не предусматривающих выдачу бумажных чеков, самозанятый вправе не формировать чек, при условии документального подтверждения операции.

Отказ в выдаче чека допустим при осуществлении деятельности, не подпадающей под действие налогового режима «Налог на профессиональный доход» (НПД), например, при продаже товаров собственного производства, если это не входит в перечень разрешённых видов деятельности самозанятого.

Также чек не нужен при оказании услуг бесплатно или на безвозмездной основе, поскольку фактически не происходит оплаты, требующей подтверждения.

При работе с иностранными гражданами без регистрации в РФ и оплате за пределами российского законодательства чек формировать не требуется.

Важно помнить, что при возникновении сомнений в необходимости выдачи чека стоит ориентироваться на конкретные условия сделки и вид оплаты. Самозанятый обязан вести электронный учёт доходов и подтверждать операции соответствующими документами, даже если чек не формируется.

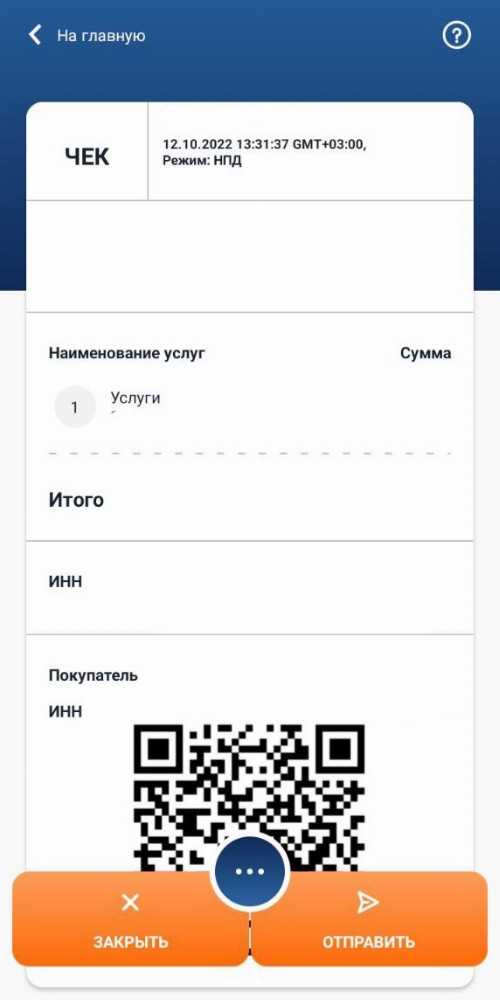

Какие данные должны быть указаны в чеке самозанятого

В чеке, выданном самозанятым, обязательно должны присутствовать следующие сведения:

1. Наименование услуги или товара – конкретное описание предоставленной услуги или реализованного товара без обобщений.

2. Дата и время проведения операции – точное время оформления чека, позволяющее идентифицировать момент расчёта.

3. Сумма оплаты – итоговая стоимость с учётом всех скидок и наценок, без дробных округлений, отражённая в рублях и копейках.

4. Номер чека – уникальный идентификатор для контроля и учёта в системе самозанятых.

5. ИНН самозанятого – налоговый номер, позволяющий однозначно идентифицировать плательщика налога на профессиональный доход.

6. Способ оплаты – указание наличного расчёта или безналичного перевода, если применимо.

7. QR-код – содержащий данные чека и подтверждающий факт регистрации операции в налоговой системе, что позволяет клиенту проверить легальность сделки.

8. Наименование и реквизиты плательщика, если это предусмотрено договором или по просьбе клиента, для случаев, когда требуется подтверждение расхода.

9. Статус налогоплательщика – отметка о том, что чек выдан плательщиком налога на профессиональный доход.

Отсутствие хотя бы одного из этих элементов снижает юридическую силу чека и может привести к проблемам с налоговым контролем.

Последствия за несвоевременную или неправильную выдачу чека

Нарушение требований по выдаче чека самозанятым влечёт административную ответственность и может привести к штрафам, а также осложнениям в налоговом учёте.

- Отсутствие чека или выдача с задержкой считается нарушением, фиксируемым налоговыми органами через систему «Мой налог».

- Размер штрафа для самозанятого составляет от 1 000 до 10 000 рублей за каждое нарушение, при повторных нарушениях сумма штрафа увеличивается.

- В случае непредоставления чека физическому лицу возможна блокировка доступа к приложению «Мой налог» до устранения нарушений.

- Несвоевременная выдача чека приводит к невозможности корректного подтверждения доходов, что чревато дополнительными проверками и претензиями со стороны налоговой службы.

- Ошибки в данных чека (например, неверный ИНН или сумма) требуют отмены и повторной генерации, несоблюдение этого порядка усугубляет ответственность.

Рекомендуется сразу после получения оплаты создавать и отправлять чек через официальное приложение, проверяя корректность всех данных. В случае выявления ошибки чек необходимо аннулировать и выписать новый без задержек.

Контроль своевременной выдачи чеков позволяет избежать штрафных санкций и сохранить право на работу в статусе самозанятого без дополнительных рисков.

Как избежать ошибок при оформлении чеков самозанятыми

Для правильного оформления чеков самозанятым необходимо строго соблюдать требования закона о применении налогового режима для самозанятых и правила работы с приложением «Мой налог».

Во-первых, необходимо убедиться в корректности указания всех обязательных реквизитов в чеке: суммы оплаты, даты и времени операции, наименования услуги или товара, а также налогового режима – «НПД» (налог на профессиональный доход).

Во-вторых, при вводе данных клиента (если они требуются) важно использовать достоверную информацию, особенно если чек оформляется на юридическое лицо или индивидуального предпринимателя. Для физлиц обычно достаточно указать сумму и вид услуги.

Ошибкой является пропуск обязательной выдачи чека при получении оплаты от физического лица. Это может привести к штрафам, поэтому чек должен быть сформирован сразу после получения денег или перевода.

При работе с приложением «Мой налог» следует обновлять его версию и внимательно следить за уведомлениями системы. Программное обеспечение автоматически формирует чек с корректными реквизитами, но ручной ввод данных требует внимания.

Если оплата осуществляется частями, необходимо создавать отдельный чек на каждую полученную сумму, а не объединять платежи в один чек.

Следует избегать повторного оформления чека на уже оплаченные услуги. В случае ошибки в чеке рекомендуется аннулировать его в приложении и оформить новый с правильными данными.

Для контроля правильности оформления полезно вести учет всех выданных чеков и сверять их с банковскими выписками и отчетами в личном кабинете налогоплательщика.

Ниже приведены ключевые рекомендации по правильному оформлению чеков:

| Рекомендация | Описание |

|---|---|

| Формирование чека сразу после оплаты | Чек необходимо создавать и передавать клиенту не позднее момента получения денег |

| Корректное указание реквизитов | Обязательные поля: сумма, дата, вид услуги, налоговый режим |

| Раздельное оформление при частичной оплате | Для каждого платежа формируется отдельный чек |

| Использование актуальной версии приложения | Обновления обеспечивают соответствие требованиям законодательства |

| Аннулирование ошибочных чеков | Ошибочные чеки нужно отменять и оформлять заново с правильными данными |

| Ведение учета чеков | Позволяет контролировать соответствие выручки и выданных чеков |

Вопрос-ответ:

Обязателен ли чек при продаже товара самозанятым физическому лицу?

Да, если самозанятый продаёт товары или оказывает услуги физическому лицу, он обязан выдать чек через приложение «Мой налог» или иным доступным способом сразу после получения оплаты. Исключения составляют случаи, когда услуга или товар не подпадают под налогообложение по этому режиму или предусмотрены специальные исключения в законе.

Можно ли не выдавать чек, если покупатель не просит его получить?

Нет, обязанность по выдаче чека возникает у самозанятого вне зависимости от желания покупателя. Чек нужен для подтверждения оплаты и учёта дохода в налоговой системе. Отказ от выдачи чека может привести к штрафам и претензиям со стороны контролирующих органов.

Каким образом самозанятый должен передать чек физическому лицу — обязательно бумажным или можно электронным способом?

Чек может быть передан как в электронном виде, так и в бумажном. Электронный чек обычно приходит на указанный покупателем номер телефона или адрес электронной почты, а бумажный можно распечатать. Выбор способа зависит от технических возможностей самозанятого и предпочтений клиента, но чек должен быть предоставлен обязательно.

Что грозит самозанятому за невыполнение обязательства по выдаче чека физическому лицу?

За отсутствие чека при продаже товара или оказании услуги физическому лицу налоговая служба может наложить штраф. Также возможны претензии по налоговому учёту, так как без чека доход не будет подтверждён официально. Размер штрафов зависит от конкретных обстоятельств, но регулярные нарушения могут привести к дополнительным санкциям.