Хозяйственное ведение и оперативное управление – это два различных вида вещных прав государственных и муниципальных унитарных предприятий, регулируемых Гражданским кодексом Российской Федерации. Они определяют степень самостоятельности учреждения в распоряжении имуществом, а также объем прав и обязанностей в процессе хозяйственной деятельности.

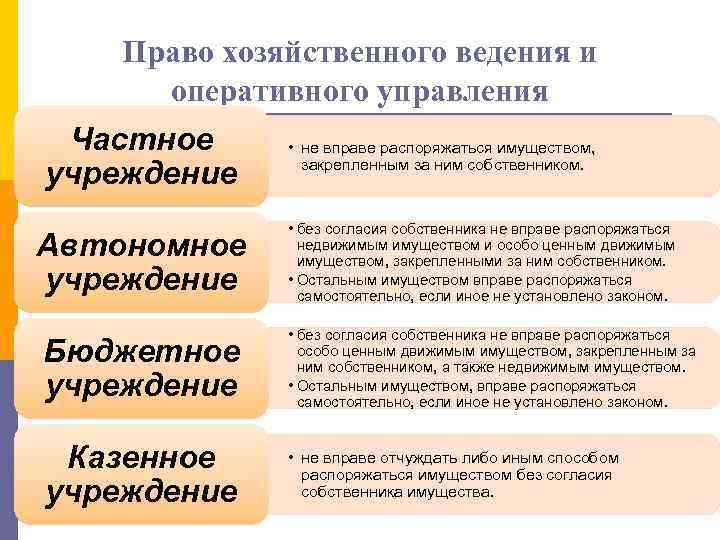

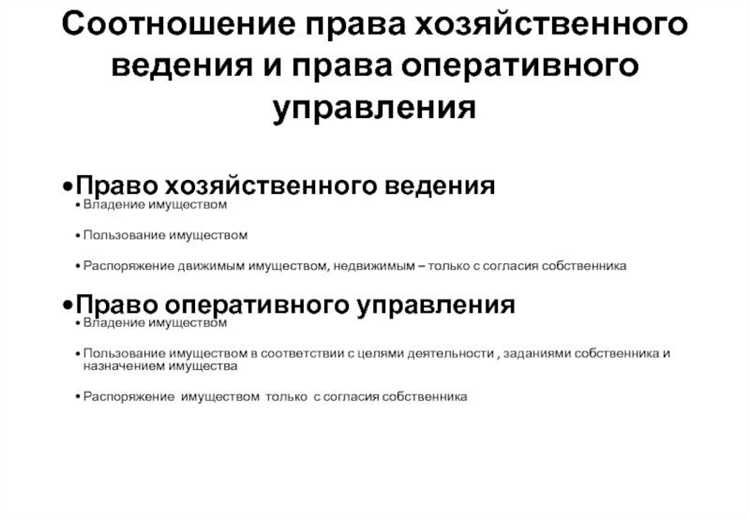

Право хозяйственного ведения предоставляется государственным или муниципальным унитарным предприятиям, основанным на праве хозяйственного ведения. Такие предприятия могут распоряжаться закреплённым имуществом с согласия собственника, вести самостоятельную коммерческую деятельность и нести ответственность по своим обязательствам. Однако собственник сохраняет за собой право изъятия или переуступки имущества.

Оперативное управление применяется к учреждениям и казённым предприятиям, которые действуют в рамках строго регламентированного бюджета. Они вправе использовать имущество лишь по целевому назначению и в пределах, установленных учредительными документами. Распоряжение имуществом допускается только с согласия собственника, при этом доходы от деятельности поступают в бюджет или направляются на нужды собственника.

Выбор между хозяйственным ведением и оперативным управлением зависит от организационно-правовой формы, задач учреждения и степени контроля, которую государство или муниципалитет желают сохранить над имуществом. Неправильное определение формы ведения может повлечь за собой юридические риски, споры с собственником и ограничение хозяйственной самостоятельности.

Кто и на каком основании получает имущество в хозяйственное ведение

Право хозяйственного ведения возникает у государственных и муниципальных унитарных предприятий на основании решения собственника имущества. Таким собственником может выступать соответствующий государственный орган или орган местного самоуправления, в зависимости от уровня собственности – федеральной, региональной или муниципальной.

Основанием для передачи имущества служит распорядительный акт собственника – приказ, распоряжение или постановление, в котором указывается перечень имущества, передаваемого предприятию, а также условия пользования им. После издания акта заключается передаточный акт или иной документ, фиксирующий фактическую передачу имущества.

Унитарное предприятие, получающее имущество в хозяйственное ведение, обязано использовать его исключительно в пределах, установленных учредительными документами. Имущество не переходит в собственность предприятия, а остаётся за государством или муниципалитетом. Предприятие вправе распоряжаться таким имуществом только с согласия собственника, за исключением случаев, прямо предусмотренных законом.

Контроль за использованием переданного имущества осуществляется уполномоченными органами, включая казначейские и ревизионные службы, а также соответствующие органы исполнительной власти. Нарушение порядка распоряжения имуществом может повлечь отзыв права хозяйственного ведения или привлечение к имущественной ответственности.

Правовой режим имущества при оперативном управлении

Распоряжение имуществом допускается только с согласия собственника. Например, продажа, передача в аренду или иное отчуждение возможны исключительно по решению органа, от имени которого действует публичный собственник. Без такого согласия любые сделки будут признаны недействительными.

Пользование имуществом допускается в пределах установленной цели. Учреждение вправе эксплуатировать объекты для выполнения своих уставных задач, включая оказание публичных или социальных услуг. Нарушение целевого характера использования может повлечь за собой отзыв имущества или дисциплинарную ответственность должностных лиц.

Обязанность по содержанию имущества ложится на пользователя. Бюджетное учреждение обязано поддерживать надлежащее состояние переданных объектов, проводить текущий и капитальный ремонт, если это предусмотрено условиями передачи.

Учёт имущества ведётся в обособленном порядке. Все объекты должны быть зафиксированы в бухгалтерской и имущественной документации учреждения, с указанием формы собственности и оснований пользования. При этом регистрация прав в ЕГРН осуществляется на публичного собственника, а не на учреждение.

Рекомендуется заранее согласовывать с собственником любые действия, выходящие за рамки текущей эксплуатации. Это позволит избежать юридических рисков, связанных с превышением полномочий и неправомерным использованием имущества.

Ограничения при распоряжении имуществом в рамках оперативного управления

Организации, наделённые правом оперативного управления, не вправе самостоятельно отчуждать или иным образом распоряжаться закреплённым за ними имуществом без согласия собственника. Это касается как продажи, так и передачи в аренду, безвозмездного пользования или залога.

Право согласования сохраняется за собственником имущества – чаще всего им выступает государство или муниципалитет. Учреждение или казённое предприятие обязано получить предварительное разрешение на любую сделку, которая затрагивает имущественную базу, включая изменения в составе основных средств.

Даже при наличии деловой необходимости передача имущества третьим лицам может быть признана незаконной, если отсутствует письменное одобрение от органа, осуществляющего функции и полномочия собственника. Это правило закреплено в пункте 2 статьи 296 Гражданского кодекса РФ.

Кроме того, имущество, приобретённое за счёт собственных доходов учреждения, также не становится автоматически объектом свободного распоряжения. Оно включается в состав оперативного управления и подчиняется тем же ограничениям. Исключение составляют автономные учреждения, обладающие большей свободой в части распоряжения внебюджетными средствами, но и они обязаны соблюдать установленные регламенты.

Особое внимание следует уделять запрету на отчуждение недвижимого имущества. Даже при наличии согласия учредителя требуется дополнительное оформление в установленном порядке, включая регистрацию перехода прав в Росреестре. Нарушение этих норм может повлечь признание сделки недействительной и административную ответственность.

Руководителям учреждений рекомендуется вести раздельный учёт имущества по источникам поступления и регулярно актуализировать сведения об ограничениях, указанных в учредительных документах и решениях собственника. Это снижает риск нарушения имущественного режима и упрощает согласовательные процедуры.

Ответственность учреждения за убытки, причинённые имуществу

Учреждение, владеющее имуществом на праве оперативного управления, несёт имущественную ответственность перед собственником за убытки, вызванные порчей, утратой или нецелевым использованием имущества. Объём ответственности прямо вытекает из гражданско-правовых норм и зависит от характера нарушения и формы собственности.

Согласно статье 296 Гражданского кодекса РФ, учреждение обязано:

- обеспечивать сохранность закреплённого имущества;

- использовать имущество строго в пределах уставных целей;

- возмещать собственнику причинённые убытки при выявлении небрежного обращения или недобросовестного управления имуществом.

Убытки подлежат возмещению в полном объёме и включают:

- реальный ущерб (затраты на восстановление, замену или ремонт имущества);

- упущенную выгоду, если собственник мог бы извлечь доход при надлежащем использовании объекта.

Процедура возмещения убытков включает:

- проведение инвентаризации и оценку ущерба;

- оформление акта выявления нарушений с участием собственника (обычно – органа, учредившего учреждение);

- предъявление требования о добровольном возмещении;

- в случае отказа – обращение в арбитражный суд с иском о взыскании убытков.

Для снижения риска учреждению рекомендуется:

- разработать внутренние регламенты по обращению с имуществом;

- назначить ответственных лиц за материальные ценности и закрепить ответственность в трудовых договорах;

- проводить регулярные проверки технического состояния имущества;

- незамедлительно информировать собственника об авариях, порче или утрате объектов.

Ответственность наступает независимо от того, извлекло ли учреждение выгоду из нарушения. При этом убытки могут быть взысканы не только с учреждения как юридического лица, но и с конкретных работников в порядке регресса, если ущерб возник по их вине.

Какие органы утверждают решения о передаче имущества

Решения о передаче имущества в хозяйственное ведение или оперативное управление утверждаются различными органами в зависимости от уровня собственности и правового статуса учреждения или предприятия. На федеральном уровне полномочиями по распоряжению государственным имуществом обладает Федеральное агентство по управлению государственным имуществом (Росимущество). Именно оно утверждает решения о передаче имущества федеральным унитарным предприятиям и государственным учреждениям.

В случае передачи имущества, находящегося в собственности субъекта Российской Федерации, соответствующие полномочия закреплены за региональными органами управления имуществом. Например, в Москве такие функции выполняет Департамент городского имущества, а в других субъектах – аналогичные профильные органы исполнительной власти.

Муниципальное имущество передается учреждениям и предприятиям на основании решений органов местного самоуправления. Чаще всего распоряжение осуществляется администрацией муниципального образования или специально уполномоченным комитетом по управлению имуществом.

Процедура утверждения передачи имущества включает предварительное согласование с органом, осуществляющим функции и полномочия учредителя, а также подготовку правоустанавливающих документов: приказа, акта приёма-передачи и изменения в реестр государственного или муниципального имущества.

Кроме того, передача недвижимого имущества требует обязательной государственной регистрации в Росреестре. Без этой регистрации правовой режим хозяйственного ведения или оперативного управления не считается установленным.

Как учитываются доходы от использования имущества при двух режимах

Доходы от использования имущества в рамках хозяйственного ведения и оперативного управления учитываются по-разному, что отражается на порядке распределения, расходования и отчетности.

При хозяйственном ведении имущество передается учреждению с правом распоряжения и получения всех доходов, которые полностью остаются у учреждения. Такие доходы учитываются на самостоятельных счетах учреждения и используются в пределах уставной деятельности без ограничений.

- Доходы фиксируются как самостоятельные финансовые ресурсы учреждения.

- Расходование доходов подчинено внутренним правилам учреждения и не требует дополнительного согласования с собственником имущества.

- Отчетность по доходам и расходам ведется учреждением самостоятельно с учетом требований бухгалтерского и налогового учета.

В случае оперативного управления имущество находится в распоряжении учреждения, но собственник сохраняет контроль над доходами. Все получаемые доходы от использования имущества подлежат обязательному перечислению в бюджет или иным собственникам.

- Доходы учитываются на централизованных счетах собственника.

- Учреждение ведет учет доходов и передает их собственнику в установленные сроки и в полном объеме.

- Использование доходов для текущих нужд учреждения возможно только с согласия собственника или в пределах, установленных нормативными актами.

- Отчетность учреждения строится на контроле и подтверждении передачи доходов собственнику.

Рекомендации по учету доходов:

- При хозяйственном ведении обеспечить прозрачный учет доходов на счетах учреждения с раздельным выделением целевых поступлений.

- В рамках оперативного управления наладить систему контроля и своевременной передачи доходов собственнику.

- Документально фиксировать все операции с доходами для подтверждения законности и корректности распоряжения ими.

- Внедрять автоматизированные системы учета для минимизации ошибок и упрощения отчетности.

Разграничение полномочий по содержанию и ремонту имущества

При режиме хозяйственного ведения ответственность за текущее содержание и мелкий ремонт имущества полностью возлагается на учреждение. Это включает проведение профилактических работ, регулярное техническое обслуживание и устранение незначительных повреждений без согласования с собственником.

В режиме оперативного управления учреждение отвечает только за содержание имущества в исправном состоянии и выполнение текущего ремонта в пределах установленных лимитов бюджета. Капитальные ремонты и модернизация требуют одобрения органа управления имуществом и финансируются за его счет.

Рекомендуется закреплять в договоре или положении четкие границы расходов по каждому виду ремонта, включая лимиты на самостоятельное принятие решений учреждением и порядок согласования более значимых затрат.

Для контроля исполнения обязанностей целесообразно вести отдельный журнал учета ремонтов с указанием исполнителей, стоимости и характера работ. Это упрощает отчетность и позволяет быстро выявлять нарушения полномочий.

При переходе из хозяйственного ведения в оперативное управление следует провести инвентаризацию имущества с оценкой состояния и определить перечень ремонтных работ, которые останутся в ведении учреждения, а какие перейдут на баланс собственника.

Использование специализированных нормативных актов и методик по классификации ремонтных работ помогает избежать конфликтов и обеспечивать прозрачность управления имуществом.

Когда требуется согласие собственника на сделки с имуществом

Согласие собственника на сделки с имуществом обязательно в случаях, когда операция затрагивает объекты, находящиеся в оперативном управлении или хозяйственном ведении учреждения, но превышает рамки предоставленных полномочий. Это касается, например, продажи, сдачи в аренду на длительный срок, передачи в залог или других сделок, влияющих на сохранность и стоимость имущества.

Для имущества в оперативном управлении учреждение вправе самостоятельно совершать текущие сделки, не требующие утверждения собственника, если это не противоречит установленным ограничениям. Однако при передаче права собственности, изменении правового статуса или заключении договоров с существенными финансовыми обязательствами согласование с собственником обязательно.

В случае имущества в хозяйственном ведении согласие собственника требуется для всех сделок, которые влияют на право собственности, а также для распоряжения имуществом, выходящего за рамки текущей эксплуатации и обслуживания. Собственник сохраняет контроль над стратегическими решениями, касающимися передачи, отчуждения или существенного изменения имущества.

Рекомендуется закреплять порядок получения согласия собственника в локальных нормативных актах учреждения, что минимизирует риски нарушений и судебных споров. Важно учитывать требования законодательства, регулирующего конкретный тип имущества и статус учреждения, так как в ряде случаев законодательство устанавливает жесткие ограничения на самостоятельное распоряжение.

Итог: согласие собственника требуется при сделках с имуществом, изменяющих право собственности или существенно влияющих на его состояние, особенно если действия выходят за рамки текущего управления и обслуживания.

Вопрос-ответ:

В чём основное различие между хозяйственным ведением и оперативным управлением в отношении имущественных прав?

Хозяйственное ведение предполагает передачу имущества учреждению на правах собственности с возможностью самостоятельного распоряжения и ведения хозяйственной деятельности. Оперативное управление означает, что учреждение получает имущество для использования и обслуживания, но право собственности остаётся за собственником. При оперативном управлении учреждение не может распоряжаться имуществом так же свободно, как при хозяйственном ведении.

Какие ограничения накладываются на учреждение при оперативном управлении имуществом?

Учреждение, получившее имущество в оперативное управление, обязано использовать его строго в рамках целей и задач, определённых собственником. Оно не вправе продавать, сдавать в аренду или совершать иные сделки, которые изменяют собственность или предназначение имущества, без согласия собственника. Также учреждение отвечает за сохранность имущества и его надлежащее техническое обслуживание.

Как регулируются доходы от использования имущества при хозяйственном ведении и оперативном управлении?

При хозяйственном ведении учреждение самостоятельно распоряжается полученными доходами от использования имущества и может направлять их на текущую деятельность или развитие. В случае оперативного управления доходы, как правило, подлежат перечислению собственнику или расходуются согласно его указаниям, так как имущество принадлежит собственнику, а учреждение лишь использует его временно.

Какие процедуры необходимы для передачи имущества в хозяйственное ведение и оперативное управление?

Передача имущества в хозяйственное ведение осуществляется на основании решения собственника, оформленного в установленном порядке, с передачей соответствующих документов и регистрации прав. Передача в оперативное управление также требует официального оформления, но имущественные права не переходят к учреждению — оно лишь получает право использования. В обоих случаях важно чётко определить условия, объём прав и обязанности сторон.

В каких ситуациях собственник имущества может отозвать имущество из хозяйственного ведения или оперативного управления?

Собственник вправе отозвать имущество из хозяйственного ведения при нарушении условий передачи, нецелевом использовании или по другим основаниям, предусмотренным законодательством и договором. При оперативном управлении отзыв возможен при изменении организационных целей, прекращении деятельности учреждения или нарушении договорных обязательств. Процедура отзыва обычно требует официального оформления и соблюдения установленного порядка передачи имущества обратно.

В чем основное различие между хозяйственным ведением и оперативным управлением имуществом?

Хозяйственное ведение предполагает более широкий круг полномочий по использованию и распоряжению имуществом, включая его содержание и ремонт. Организация, получившая имущество в хозяйственное ведение, действует как самостоятельный пользователь, который может принимать решения по его эксплуатации, заключать сделки и нести ответственность за сохранность. Оперативное управление, напротив, предполагает более ограниченные полномочия — пользователь обязан соблюдать указания собственника, не имеет права самостоятельно совершать крупные сделки и отвечает только за текущую эксплуатацию и содержание имущества без возможности распоряжаться им на длительный срок или передавать третьим лицам. Таким образом, разница заключается в объеме прав и обязанностей, а также уровне самостоятельности, который получает организация при использовании имущества.